夜雨聆风

夜雨聆风今天有一则行业分析震惊了所有人——

AI 行业利润越来越向 OpenAI 和 Anthropic 两家公司集中。

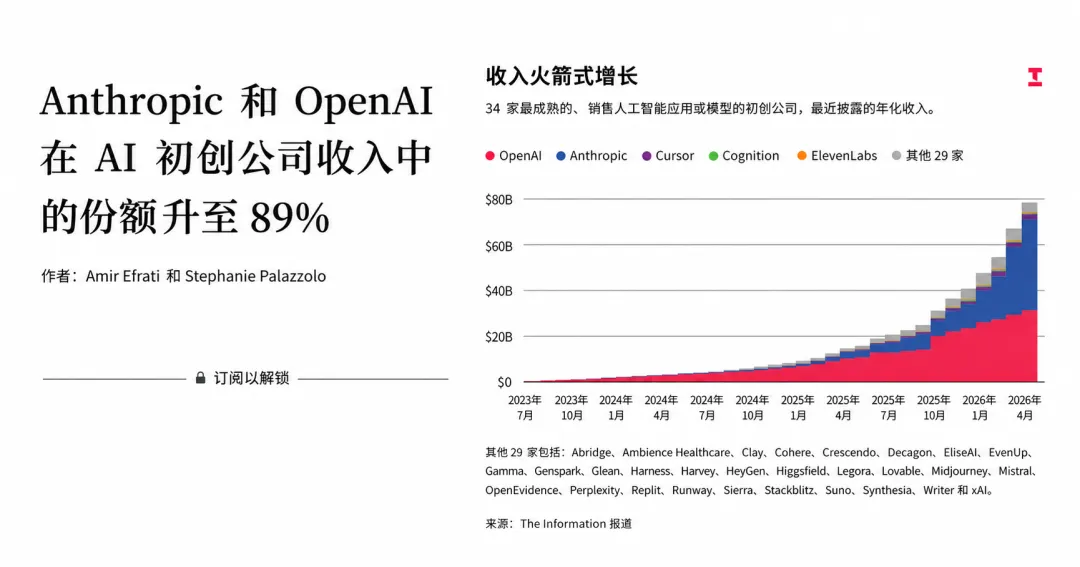

根据 The Information 的分析,34 家领先 AI 初创公司的年化收入已经接近 800 亿美元,半年增长 112%。但更夸张的是,OpenAI 和 Anthropic 两家公司合计占了其中 89% 的收入。

这说明,AI 行业表面上百花齐放,实际上钱、用户、企业预算和开发者注意力,正在快速向头部公司集中。

过去一年,我们看到无数 AI 创业公司出现。有人做模型,有人做 Agent,有人做 AI 编程,有人做语音视频,有人做企业知识库,也有人做销售自动化。

但真正能吃到最大收入的,还是最头部的两家公司。

它们一个在抢个人入口,一个在抢企业工作流。路径不同,但目标一致:把 AI 从聊天框里拽出来,塞进真实生活和真实工作里。

一、OpenAI 抢的是个人入口

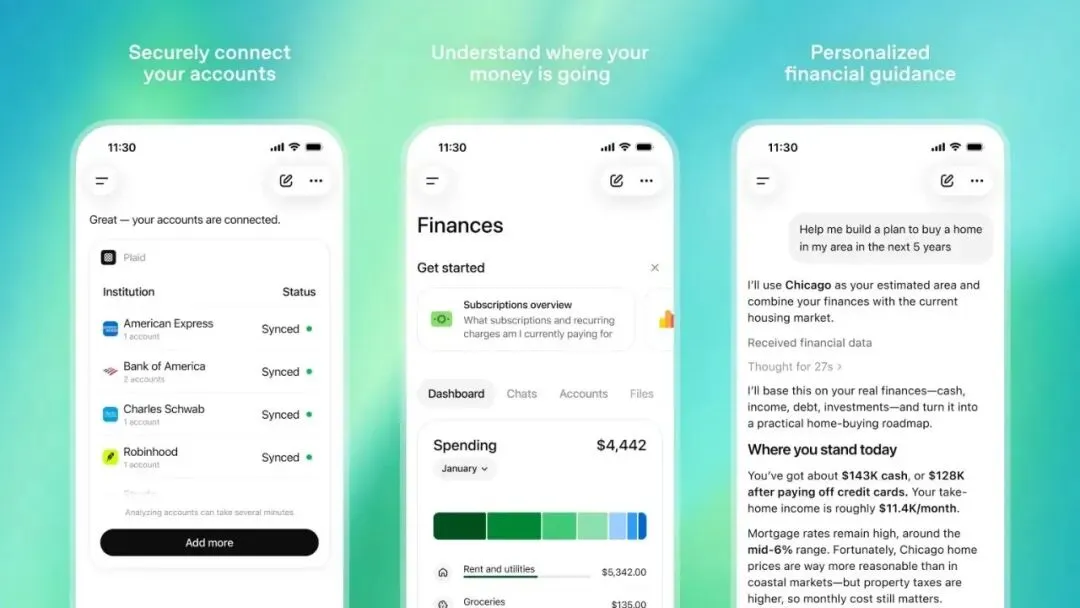

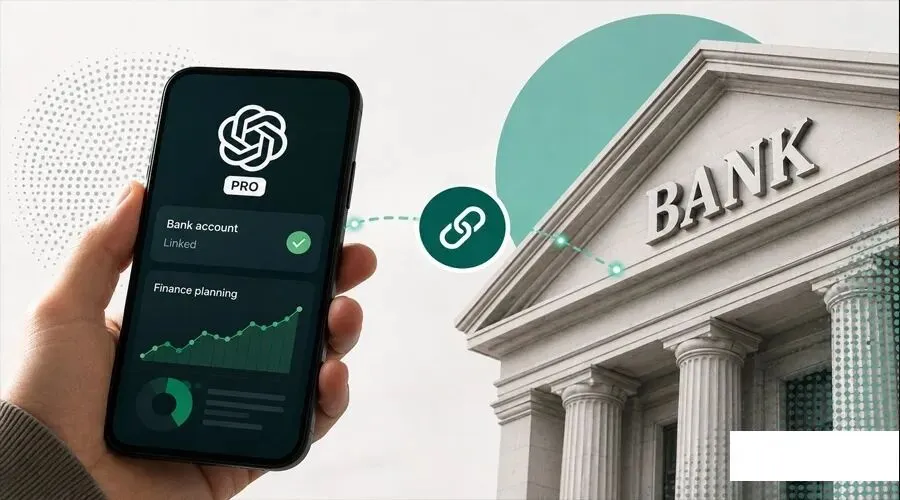

OpenAI 今天推出 ChatGPT 个人理财工具,目前计划先让美区Pro账号使用,让 ChatGPT 接入各种App,分析支出、管理预算、查看订阅、规划储蓄和长期财务目标。

但这件事真正重要的地方,不是“AI 帮你记账”。

而是 OpenAI 开始把 ChatGPT 推进一个极其敏感的个人场景:钱。

以前你问 ChatGPT:“我这个月怎么省钱?”(我就经常这么干 ) 它只能根据你自己描述的情况给建议。

) 它只能根据你自己描述的情况给建议。

比如你告诉它房租多少、吃饭花多少、订阅了哪些软件,它再帮你分析哪里可以优化。

但现在,OpenAI 想让 ChatGPT 直接连接你的金融账户。它可以基于真实流水、信用卡账单、订阅支出和投资账户,帮你判断钱花到哪里了,哪些支出可以调整,长期目标要怎么规划。

这一步很敏感,但也很关键。

因为个人理财不是一个普通功能。它涉及长期数据、隐私信任和用户生活习惯。用户如果愿意把银行账户交给 ChatGPT 分析,就说明 ChatGPT 已经不再只是一个“问答工具”,而是开始进入私人助理的位置。

这其实很符合 OpenAI 最近的路线。

OpenAI 要做的不是某一个垂直 App,而是一个覆盖各种场景的C端超级入口。你可以用它写文章、写代码、查资料、做 PPT,现在还可以让它帮你分析消费和规划财务。

它真正想抢的,不只是用户每天打开几次 ChatGPT,而是用户在生活中做决定时,会不会默认先问 ChatGPT。

一旦 AI 能理解你的工作、日程、消费、偏好和长期目标,它就不再只是一个工具,而是一个围绕个人生活运转的操作系统。

当然,金融数据太敏感,这件事一定会带来隐私争议。用户愿不愿意让 AI 进入自己的钱包,还需要时间验证。

但 OpenAI 的意图已经很清楚:

它想让 ChatGPT 从聊天工具,变成个人生活入口。

二、Anthropic 抢的是企业工作流

如果说 OpenAI 抢的是个人入口,那么 Anthropic 抢的就是企业工作流。

Anthropic 和盖茨基金会宣布 2 亿美元、为期四年的合作,方向包括健康、教育、农业和公共利益 AI。

同时Anthropic 继续扩大和 PwC 的合作,让 Claude 进入咨询、工程、交易、运营等企业流程。最近Anthropic 不断推出各行各业的专业技能,就体现了它抢占各行各业B端入口的企图。

它不一定要做最热闹的 C 端产品,但它想成为B端最信任的 AI 模型。

Claude Code 就是一个很典型的例子。

现在 AI 编程已经是大模型最容易商业化的场景之一。开发者愿意付费,企业也愿意为效率提升买单。但企业要的不是一个能写几行 demo 的模型,而是一个能理解复杂代码库、能稳定处理任务、能接入团队流程、能被安全管控的 AI 工具。

连被合并的xAI 都传出正在训练 1.5 万亿参数的新模型重仓编程,可见市场多大。

这正是 Anthropic 擅长讲的领域。

Claude 的品牌一直偏“可靠、稳、适合复杂任务”。相比一些更外放、更强调速度和花活的产品,Claude 在企业市场里的形象更像一个能坐下来处理长文档、复杂代码和严肃任务的助手。

这对企业非常重要。

因为企业内部有大量工作,并不一定炫酷,但非常耗人,也非常贵。

写代码、读合同、整理会议纪要、分析客户资料、做尽调、处理运营流程、维护内部知识库,这些工作都适合被 AI 接管一部分。

一旦 Claude 能在这些流程里稳定发挥作用,它就不是一个简单的聊天机器人,而是企业里的“数字员工”。

这也是 Anthropic 和 OpenAI 的区别。

OpenAI 更像是在说:让 ChatGPT 成为每个人的默认 AI 助手。

Anthropic 更像是在说:让 Claude 成为每家公司里的默认 AI 员工。

一个从个人生活切入,一个从企业流程切入。

但本质上,它们都在做同一件事:让 AI 进入真实场景,并且留在那里。

三、为什么资金流向愈发集中

这也是那组收入数据最值得关注的地方。

34 家领先 AI 初创公司年化收入接近 800 亿美元,说明整个 AI 行业确实在高速增长。

但 OpenAI 和 Anthropic 两家公司合计占 89%,说明增长并没有平均分配。

AI 行业不是“大家一起变大”,而是头部公司把大部分增长吃掉了。

原因其实不难理解,起点还是模型够强,然后就走上了高速公路:

模型越强,用户越集中。

用户越多,反馈越多。

收入越高,算力和人才投入越大。

投入越大,模型和产品继续变强。

产品越强,更多用户和企业预算又会继续流进来……

这就是大模型行业的正反馈效应。

和很多互联网产品不同,大模型公司越往后做,成本和门槛可能反而越来越高。

训练模型需要钱,推理服务需要钱,买 GPU 需要钱,招顶级研究员需要钱,做安全评估和企业部署也需要钱。

所以当 OpenAI 和 Anthropic 已经形成收入优势之后,它们就更容易继续投入下一代模型、下一代产品和更大的企业合作。

这会让后面的公司越来越难追。

这也是为什么今天看 AI 行业,不能只看谁又发了一个新模型,谁又融了一笔钱。

更重要的是看谁已经进入真实工作流,谁能产生持续收入,谁能让用户和企业每天都离不开它。

OpenAI 的个人理财,是往个人生活深处走。

Anthropic 的企业合作,是往公司内部流程深处走。

一个抢个人钱包,一个抢企业预算。

这两条路加起来,几乎就是 AI 商业化最核心的两块蛋糕。

当然,这场竞争远没有结束,Google 明天开I/O大会,也在拼命追赶。Grok 也还没死心。

最新消息称,xAI 已经完成 1.5 万亿参数 Grok 新模型的训练,并计划引入 Cursor 相关代码数据,通过监督微调和强化学习来提升编程能力。

这个方向很明显:Grok 想在 AI 编程领域追 Claude。

但现在的问题是,参数规模已经越来越不能单独说明一切了。

一个模型是不是足够大,当然重要。但更重要的是,它能不能进入真实工作流,能不能被开发者长期使用,能不能在复杂代码库和企业环境里稳定输出。

AI 编程这个战场已经非常拥挤。

Claude Code、Codex、Cursor 都在争夺开发者的日常工作流。Grok 如果想追上来,不只是要模型够强,还要证明自己真的能干活,真的能被开发者每天打开。

所以 xAI 这条线可以继续关注,但它目前更像是追赶者,还没有改变今天的主线。

真正更大的变量,可能是明天的 Google I/O 谷歌开发者大会。

Google 手里还有搜索、Android、Chrome、Workspace、Pixel 这些超级入口。如果 Gemini 能被更自然地塞进这些产品里,Google 依然有机会重新搅动局面。

太期待了有没有,就喜欢看这种大乱斗了 ~

~

所以目前头部的格局已经很清楚了:

OpenAI 正在抢个人入口。 Anthropic 正在抢企业工作流。 xAI 还在追。 Google 准备重新上桌。

AI 行业表面上还是百家争鸣,但收入和用户正在向头部集中。

下一阶段的大模型战争,可能不再是谁的发布会更热闹,也不再是谁的参数更大。

而是谁能进入更多人的生活和工作,谁能让用户真正离不开它。

谁能干活,谁能赚钱,谁才更接近下一轮赢家 ~

~