夜雨聆风

夜雨聆风要站在光里,不要光站在那里。

这里的光,指的不是太阳光,而是光通信。

光通信不只是一条通信赛道,更是数字经济的核心底座。凭借超高速、低时延、大带宽的天然优势,它正在成为AI算力、云计算与数据中心建设的核心支撑。

本文从全产业链视角,由上至下拆解核心环节、技术壁垒与增长逻辑,让你一眼看懂:光通信为什么是当下的高景气赛道。

01产业驱动因素

①云厂商资本开支持续高增

当下,全球AI大模型进入爆发式增长阶段,算力需求呈指数级飙升。为了抢占AI时代的基础设施高地,云服务厂商大幅增加基建投入,行业整体资本开支进入高速增长期。

谷歌、微软、Meta、亚马逊四大科技巨头更是重磅加码,计划2026年合计投入超4000亿美元布局AI算力基建,直接引爆上游设备需求。

而在整个算力体系里,光模块是最核心的“传输心脏”。

数据中心内部互联正从100G/400G快速向800G、1.6T迭代,单台AI服务器对高速光模块的需求量提升3-5倍。可以说,AI算力每向前一步,光通信的需求就被推高一层。

②国产化替代进入加速窗口

在高速光通信领域,高端光芯片、高速电芯片、特种光纤等关键环节,长期依赖进口,甚至出现全球性紧缺,直接制约产能扩张。

随着算力自主可控成为行业核心方向,国内企业加速技术突破,中低速芯片已实现规模化替代,高端产品国产化率快速提升。

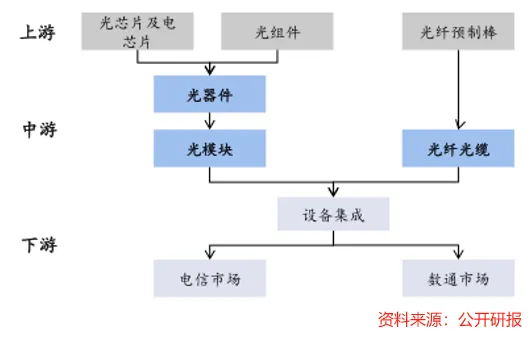

02产业全景图

03上游产业链

如果把光通信比作一栋大楼,上游就是地基,决定整座大楼的安全性与高度。上游技术壁垒高、议价能力强,也是实现产业链自主可控的关键突破口。

03-1光芯片

光芯片是光模块的“光源心脏”,负责电信号与光信号的转换,直接决定速率与距离。按速率划分,10G/25G为中低速芯片,50G/100G及以上为高速芯片。

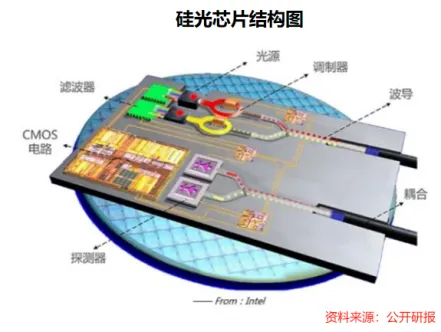

从技术路线看,DFB适用于中短距传输,EML适配长距高速场景;而硅光芯片将光源、波导、耦合等部件集为一体,凭借高集成、低功耗的优势,成为1.6T及以上方案的主流选择。

03-2电芯片

如果说光芯片负责“发光”,电芯片就是系统的“大脑与神经”,承担驱动、控制、放大、信号处理等关键功能。

目前,国内企业已实现10G、25G等中低速芯片的突破与量产,但在50G PAM4、相干DSP等高端领域,与国际头部厂商仍存在差距。

这同时也说明,国内光芯片仍有较大国产替代空间。

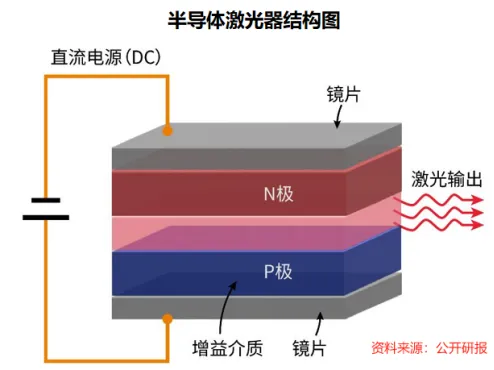

03-3激光器

激光器是光模块发射端的核心器件,相当于“信号发射器”。

光通信激光器以半导体激光器为主,分为FP、DFB、EML、VCSEL等类型。其中,VCSEL适配短距低速场景,DFB/EML支撑高速长距传输,直接决定光模块的传输距离与速率上限。

03-4光器件

光器件是搭建光网络的基础零件,分为有源与无源两大类。

有源器件负责光电转换,是传输系统的心脏;无源器件无需供电,实现分路、耦合、隔离、滤波等功能,是网络连接必不可少的“粘合剂”。

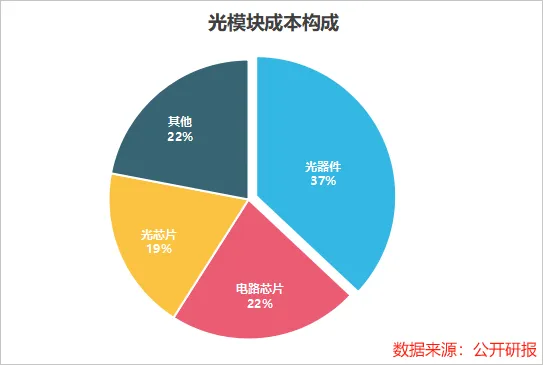

在光模块成本构成中,光器件占比37%,是价值量最大的部分,而光接收组件(ROSA)、光发射组件(TOSA)又占光器件成本的80%。

03-5相关标的

①源杰科技:国内光芯片龙头,专注于25G/50G/100G光芯片,包括EML、DFB激光芯片及CW硅光波导片,为800G/1.6T光模块提供核心光源,产品良率与性能处于国内第一梯队。

②光迅科技:国内少数实现光芯片-器件-模块全产业链自研的IDM厂商,覆盖100G及以下光芯片,200G EML芯片已小批量量产,在电信级光器件领域优势显著。

③天孚通信:主营无源光器件、高速有源光引擎、硅光集成器件等产品,率先实现800G、1.6T高速光引擎规模化量产,产品大量供货北美AI算力与大型数据中心。

④光库科技:以薄膜铌酸锂调制器、光纤激光器件、高速光无源器件为核心,是国内唯一能大规模量产8英寸薄膜铌酸锂调制器的厂商,国内高端市场市占率超90%。

04中游产业链

中游是光通信产业的价值转化核心,将上游元器件集成组装为光模块、路由器、交换机等设备,直接对接下游需求,是产业景气度的直接体现。

04-1光模块

光模块,由光电子器件、功能电路、光接口组成,是通信设备间的“数据翻译官”,实现光与电信号的自由转换。

AI时代让光模块的战略价值大幅提升,高性能AI服务器需配备数十乃至上百只高速光模块,是算力网络不可或缺的“血管”。

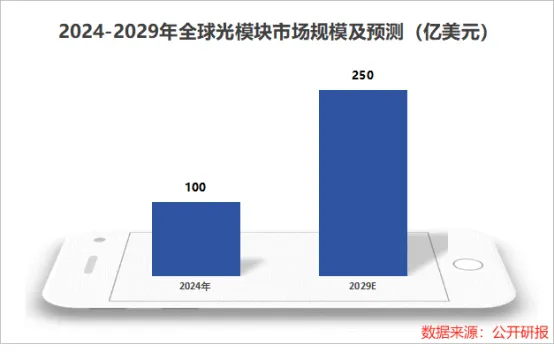

预计2024到2029年,全球光模块市场规模将从100亿美元增长至250亿美元,年复合增长率达20%。

数据中心与云计算的规模化扩张,驱动800G及以上速率光模块加速放量,2025年全球800G光模块出货量同比增长100%。

同时,1.6T光模块作为下一代技术,在对更高带宽、更低功耗及AI数据处理需求不断增长的推动下,有望实现爆发式增长,硅光与LPO技术路线成为行业竞争焦点。

04-2光纤光缆

如果光模块是“数据翻译官”,光纤光缆就是光通信的“神经血脉”。

在5G、数据中心、AI算力的驱动下,光纤向高速率、低损耗、智能化升级,从传统G.652.D光纤,向G.654.E超低损耗光纤、空芯光纤迭代,传输效率大幅提升。

2025年,中国新建光缆线路211万公里,总长度达7499万公里,预计2026年总长度将突破8200万公里。全国算力网络不断延伸,光纤光缆的需求将长期稳定增长。

04-3相关标的

①中际旭创:可为客户提供覆盖400G、800G至1.6T的超高速光模块产品,在800G光模块领域,全球市占率超40%,连续多年稳居行业第一。

②新易盛:在800G及以上高速光模块领域,市占率约18%,仅次于中际旭创,位列全球第二;在LPO(线性可插拔光模块)技术路线上,以75%市占率位居全球第一。

③华工科技:800G光模块已实现大规模量产交付,广泛应用于数据中心内部互联、5G基站等场景;1.6T光模块已正式供货,是国内少数实现1.6T量产的企业。

④长飞光纤:全球领先的光纤预制棒、光纤、光缆及综合解决方案提供商,拥有全产业链闭环,技术领先,尤其在高速光纤、空芯光纤等领域优势明显。

⑤中天科技:国内光纤光缆、海缆、新能源储能领域领先者,光棒自给率高,产品适配AI数据中心建设需求,业务覆盖信息通信、智能电网、海洋装备等多元领域。

⑥亨通光电:生产超低损耗光纤、激光光纤、多模光纤等多种光纤产品,实现棒纤缆一体化布局,产品覆盖通信、能源、海洋工程等多领域,全球业务覆盖80多个国家和地区。

05下游产业链

中游设备的持续放量,最终来自下游应用的不断扩张。下游是光通信的需求底座,所有增长最终都要在这里落地。

05-1数据通信

数据通信是光通信最基础、体量最大的应用场景,以光传输为底座、以分组交换为核心,实现跨地域、低时延、高可靠的数据交互。

“东数西算”、全国一体化算力网络推进,直接推动400G/800G相干光模块、超低损耗光纤、高速波分设备规模上量,为中游提供持续而稳定的需求支撑。

05-2云计算

云计算正从传统IT服务,走向AI原生、全栈云化的新时代。

行业从通用云计算,向智算云、超算云、边缘云协同演进,云厂商纷纷自建大型智算中心,推动数据中心从通用架构向AI算力集群全面重构。

在这一过程中,数据中心内网互联、跨地域骨干传输、边缘节点接入全面升级,对高速光模块、高端光纤光缆形成刚性需求。

预计2024到2026年,中国云计算市场规模将从8288亿元增长至1.4万亿元,年复合增长率超25%。

06发展趋势

站在当前时间点,光通信正同时站在AI算力爆发、技术迭代加速、国产替代深化三大风口之上,迎来黄金发展期。

未来,随着高速光互联技术不断成熟、全球算力需求持续增长,以及产业链自主可控步伐加快,光通信行业有望保持高景气发展,在全球竞争中形成更稳固的产业优势。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”