AI算力狂飙下的“隐形战场”:谁在主导光通信材料的“权力游戏”?

当全行业的目光都聚焦在英伟达的GPU和CPO光模块的“神仙打架”上时,很少有人注意到,一场更为底层、更为隐秘的“材料革命”已经悄然进入高潮。在AI算力从“缺GPU”转向“缺互联”,磷化铟、薄膜铌酸锂、硅光——这三大核心材料正迎来史诗级的周期反转与技术跃迁。

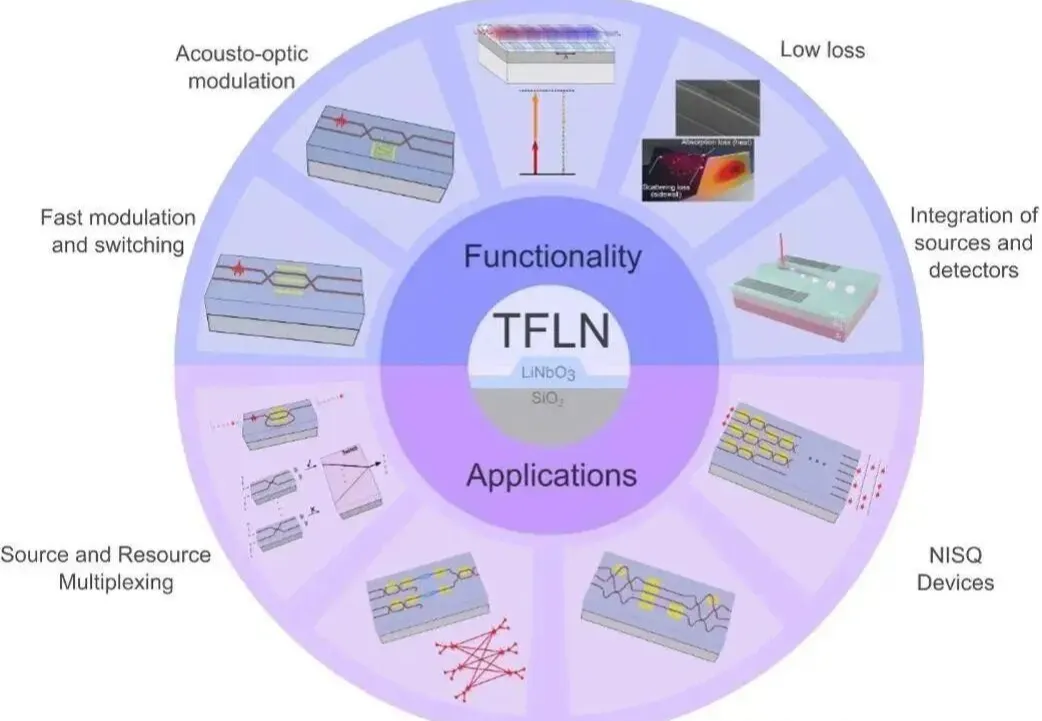

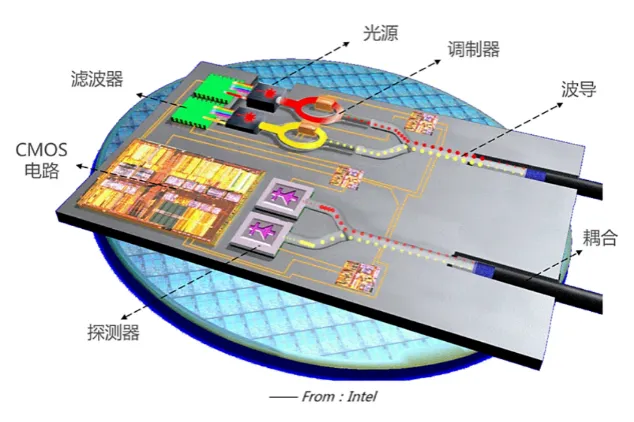

磷化铟(InP):高速收发的“心脏”,遭遇史诗级“产能劫”如果说光模块是AI算力集群的“嘴巴”,那么磷化铟(InP)就是让它发出声音的核心声带。作为III-V族化合物半导体的“全能选手”,磷化铟具有直接带隙结构,光电转换效率接近100%,是制造800G、1.6T乃至3.2T高速光模块中EML、DFB等激光器芯片的唯一可选衬底材料。AI算力的爆发式增长,直接将磷化铟推向了供不应求的神坛。据Omdia和Yole的报告显示,2025年全球磷化铟衬底的总需求约为210万片,而全球有效合规产能仅为60-70万片,供需缺口超过70%。这种紧缺局面在2026年不仅没有缓解,反而愈演愈烈。价格狂飙:2025年初,一片2英寸光通信级磷化铟衬底的价格还停留在800美元,而到了2026年4月,市场报价已经飙升至2300至2500美元,涨幅接近2倍;6英寸高端衬底更是从1400美元暴涨至5000美元,涨幅超250%。缺口持续:2026年全球磷化铟衬底的需求量进一步飙升至260万-300万片,但有效产能仅勉强提升至75万片左右,缺口依然维持在70%以上的高位。需求刚性:一个800G光模块需要4-8颗磷化铟激光器芯片,而1.6T光模块对磷化铟衬底的消耗量更是800G模块的2.7-3倍。以英伟达的Quantum-X交换机为例,单台设备配备的18个硅光引擎,其核心光源完全依赖磷化铟衬底。英伟达甚至预测,2026年至2030年,磷化铟晶圆的需求将激增约20倍。目前,全球磷化铟衬底市场90%以上的产能被日本住友(43%)、美国AXT(35%)和日本JX金属(13%)三家巨头垄断。高端6英寸磷化铟衬底的国产化率甚至不足5%。由于磷化铟需要在高温高压环境下培育晶体,大尺寸、低缺陷衬底的良率爬坡就需要3-5年,单条产线投资超12亿元。加上18-24个月的厂房建设周期,以及长达1-2年的核心设备MOCVD交付周期,这意味着即便现在立刻扩产,新增产能也要到2027年以后才能释放。因此,全产业链库存已降至仅够支撑3个月的 historical low(历史低位),下游企业为了保证生产,不得不提前2-3个月下单,甚至预付30%-50%的定金“锁产能”。在A股市场上,磷化铟产业链成为了资金瞩目的绝对焦点。云南锗业(002428):作为本土InP衬底提纯与制造的绝对龙头,其化合物半导体材料板块充分享受了这波“缺芯潮”的溢价,业绩呈现出倍数级的增长态势。铭镓半导体:其二期项目的50台磷化铟多晶合成炉在2026年全面进入调试阶段,订单已经直接排到了2027年初。源杰科技(688498):作为光芯片设计龙头,其2025年营收同比暴增138.50%并成功扭亏为盈,背后正是磷化铟光芯片的量价齐升。薄膜铌酸锂(TFLN):突破硅光极限的“降维利器”,迎来确定性爆发当光模块的速率向1.6T甚至3.2T迈进时,传统的硅光(SiPh)和磷化铟(InP)材料在带宽和功耗上开始显露疲态。此时,薄膜铌酸锂(TFLN)异军突起,成为了业界公认的“调制器之王”。铌酸锂自古以来就被誉为“光学硅”,拥有极佳的电光效应、低光学损耗和高稳定性。通过离子剥离技术实现的纳米级薄膜化(TFLN),不仅保留了这些优异特性,还实现了小尺寸和高密度集成。超大带宽:带宽可轻松突破110GHz,甚至达到200GHz以上,是支持单波400G乃至800G传输的唯一解。极低功耗:同等速率下,其驱动电压极低,功耗可比传统材料降低40%以上,这对于功耗密集成灾的AI数据中心来说是救命稻草。高线性度与低损耗:能够确保超高速信号在长距离传输中的极高保真度。随着3.2T光模块初露端倪,TFLN的商业化拐点已经到来。据华泰证券测算,仅3.2T光模块所带动的薄膜铌酸锂调制器市场规模,就有望在2031年达到近30亿元人民币(约3.82亿美元),2029-2031年的年复合增速高达271%。另有机构预测,全球TFLN光子芯片代工市场将从2025年的0.27亿美元暴增至2032年的6.12亿美元,年复合增长率达50.2%。2026年被业界普遍视为薄膜铌酸锂产业规模化商用的元年。在2026年的OFC(光纤通信大会)上,8英寸薄膜铌酸锂晶圆已经成为3.2T超高速光模块和CPO(共封装光学)的标配。国内产业链也从“概念验证”迈入了“批量供货”阶段,实现了从衬底到器件的全链条突破。例如,国内厂商在OFC 2026上展示了应用铌酸锂技术的400G/lane PAM4(1.6T DR4)等产品,精准适配下一代高速光模块需求。在A股市场中,TFLN产业链正成为资金挖掘的“新富矿”。光库科技(300620):作为国内极少数拥有TFLN光调制器全链条(芯片设计、制程、封装、测试)IDM能力的企业,其产品已成功打入全球头部光模块厂商和云巨头供应链,实现了批量供货。天通股份(600330):掌握了大尺寸(如6至8英寸)光学级铌酸锂晶体的自主生长技术,打破了国外对上游原材料的垄断,稳坐产业链底层的“卖水人”交椅,近期股价接连涨停,备受市场瞩目。硅光(SiPh)及异质集成:告别“单打独斗”,拥抱CPO“终极形态”面对“InP太贵、TFLN工艺门槛太高”的现实痛点,硅光(SiPh)技术在2026年迎来了属于自己的“元年”。但这一次,它不是作为单一材料出现,而是作为包容万物的“异质集成”平台。纯硅材料无法直接发光,且在超高速调制下损耗严重。但硅光的杀手锏在于其无与伦比的CMOS兼容性和高密度集成能力。到了2026年,硅光的核心逻辑已从“单打独斗”变成了“搭台唱戏”——即通过晶圆级键合技术,将InP光源、TFLN调制器“贴”在同一个硅光基底上(异质集成)。更为重要的是,为了打破AI算力集群的“内存墙”与“带宽墙”,共封装光学(CPO)成为了光互联的终极形态。CPO将光引擎直接封装在交换芯片或GPU/ASIC的旁边,大幅缩短了电信号路径,功耗从30W降至9W以内,带宽密度提升数倍。2026年已被台积电和英伟达等巨头正式定调为“硅光子商转元年”。台积电在2026年技术论坛上首次提出了AI芯片的“三层蛋糕”理论(运算、异质整合、光子与光学互连),并宣布其COUPE硅光整合平台将在2026年进入规模化量产,成为推动CPO落地的关键里程碑。英伟达则从2026年开始量产基于CPO的Quantum-X与Spectrum-X系列交换机,带宽高达102.4T,以支持其下一代Rubin架构。据TrendForce预测,2026年用于AI数据中心的光通讯模块中,CPO渗透率虽仅约0.5%,但随着技术成熟,至2030年有望达到35%的水平。过去两年,AI算力提升了约6万倍,而电互联带宽仅提升了30倍。光互联取代电互联已成必然。据预测,2026年全球1.6T光模块需求将达到2500万只,而AI数据中心的800G以上光收模块出货量将从2025年的2400万支猛增至2026年的近6300万支,成长2.6倍。在此背景下,硅光引擎(如长电科技、海思光电等企业的相关产品)在2026年频频传出量产喜讯,整个硅光代工与材料市场迎来了指数级扩张。在这场硅光与CPO的革命中,资本市场已经形成共识:无论最终哪种光模块封装形式胜出,上游的核心材料与先进封装设备都是确定性最强的投资标的。Fabrinet、ASE等封测巨头,以及Coherent、Lumentum等光器件大厂的股价与业绩持续走高。A股市场中,中际旭创(300308)、新易盛(300502)等头部光模块厂商凭借在1.6T和硅光模块上的先发优势,持续收割市场份额。洞察与破局:2026,如何在光通信的“材料革命”中淘金?站在2026年5月的时间节点上回望,我们可以清晰地看到:AI算力的天花板,早已不再是GPU的浮点运算能力,而是底层光通信材料的物理极限。对于资本市场和产业从业者而言,下半场的淘金逻辑已经发生不可逆的转变:资源向“稀缺产能”集中:磷化铟的紧缺至少在2027-2028年前无法缓解。拥有上游衬底自给能力或长协订单的企业,将享有绝对的定价权,其业绩爆发力将远超预期。“异质集成”能力是王道:纯硅光或纯TFLN的设计公司护城河正在变窄。未来属于那些能将InP光源、TFLN调制器与硅光波导完美融合在同一颗芯片上的“系统集成大师”。敬畏技术迭代的毁灭性:那些在传统金属封装或老旧调制材料上投入过重资产,却无力向TFLN或CPO转型的企业,大概率会在未来两年被无情的“技术洗牌”所淘汰。在AI算力狂飙的今天,仅靠沙子已经远远不够。从发光的磷化铟、控光的薄膜铌酸锂,到包容万物的硅光平台,光通信材料的每一次细微跃进,都在为AI这头巨兽输送着最新鲜的血液。这是一场没有终点的物理极限挑战赛。在这场硬核的博弈中,唯有兼具前瞻视野、深厚技术沉淀与强大资本运作能力的玩家,才能穿越周期,成为下一代算力帝国的真正奠基者。参考资料:

1.长江有色金属网. 《五一节后科技金属集体走强!光通信核心材料开启涨价行情》. (2026-05-11)

2.凤凰网/ 证券时报网. 《缺口超50%!光模块核心材料,国产化提速!龙头股暴涨超60倍》. 引用自河南日报及市场数据. (2026-04-22)

3.OFweek新材料网 / 新材云创. 《趋势丨AI风口下磷化铟(InP)疯涨,周期与变局将持续演进》. (2026-05-11/05-13)

4.新浪财经/ 爱集微VIP. 《供需紧张至少2-3年,光互联成2026最确定高成长赛道?》. 引用Citrini Research深度报告. (2026-04-19)

5.新材云创. 《趋势丨AI风口下磷化铟(InP)疯涨,周期与变局将持续演进》. (2026-05-13)

6.华泰证券研报/ 新浪财经 / 今日头条. 《华泰证券:关注光模块上游核心材料发展机遇》及《薄膜铌酸锂——超高速光模块带宽革命,性能王者迎来量产拐点》. (2026-04-22 / 04-30)

7.凤凰网/ 新浪网. 《缺口超50%!光模块核心材料,国产化提速!龙头股暴涨超60倍》. (2026-04-22)

8.今日头条/ 集微网. 《薄膜铌酸锂——超高速光模块带宽革命,性能王者迎来量产拐点》. (2026-04-30)

9.科创板日报/ 华泰证券. 《光模块产能持续释放 下一个瓶颈轮到材料了?》. (2026年)

10.上游新闻/ 财联社. 《台积电首提AI芯片“三层蛋糕”:光互连未来最重要,COUPE技术或站C位》. (2026-05-14)

夜雨聆风

夜雨聆风