夜雨聆风

夜雨聆风系列文章 3 之 3 — 常驻记忆、模拟交易盘、混合事实稽核以及为什么自我纠错是唯一的护城河

服务器端记忆压缩固化生态

会话失忆症是一个致命的物理缺陷

大模型开启一次新的对话,滔滔不绝地输出一堆高深莫测的分析,然后在这个会话结束的瞬间,彻底遗忘刚刚发生的一切。下一次对话启动时,一切重回白纸一张。没有对上一次结论的传承,没有对过去犯过错误的警惕,更谈不上建立起一以贯之的分析视角。

对于闲聊或者一次性的代码调试而言,这只是个微不足道的体验瑕疵。但在严酷的证券投资研究中,这确实致命的。

投资分析本质上是一个高维的累积过程。一个负责覆盖半导体板块的优秀人类分析师,绝不会在每天早上醒来时将脑袋彻底清空。他们脑子里携带的是长达数月甚至数年累积的认知版图:对竞争对手护城河的最新断代、仍在验证中的核心疑点、对上一次预测偏差的深度复盘以及跨板块间的协同推论。这部分不断沉淀并得到高频修正的“存量认知”,才是一个专业研究员真正赖以生存的投资阿尔法来源。一个没有记忆的分析师,是一个根本没有壁垒的分析师。

AI 股票研究院通过三个紧密咬合的系统,在底层彻底治愈了会话失忆症,构建起了一个完全闭环的自我学习模型。构建这套体系的每一次迭代,都伴随着大量的底层工程挑战。

第一部分:常驻记忆与 Step 0g 动态自举装载

架构设计

它与所谓的“对话历史(Chat History)”有着天壤之别。对话历史是一卷毫无过滤的流水账,记录了说过的每一句话,由于杂讯过多,在几次循环后就会撑爆模型的上下文窗口。而常驻记忆是一份经过高度筛选、压缩和提炼的“当前投资假设白皮书”。

这就像是:记录一个分析师整年开会说过的每一个字(对话历史,冗长且毫无头绪),与维持一份精简、随着市场变化动态修正的看多/看空假设文档(常驻记忆,随时可用)之间的区别。

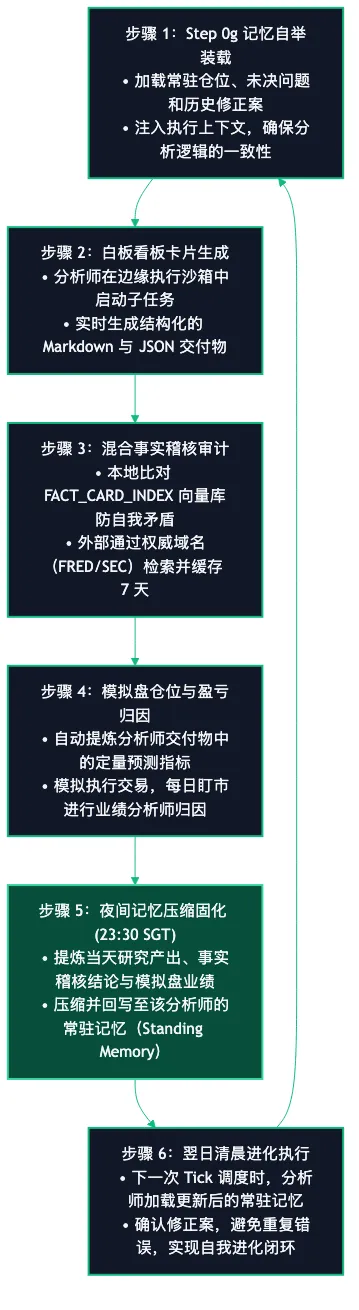

夜间记忆压缩固化循环

常驻记忆的固化分为三个步骤:

分析师内部邮箱 UI

严苛的五段式记忆纲领

第一段:Standing Positions(当前持仓看法):必须标注日期与论据支撑,强制打上 [stands](维持)或 [retracted](撤销)的状态标签。

第二段:Open Questions(未决悬案与逻辑张力):记录当前分析师的核心认知边界:相互冲突的数据源、与其他分析师的意见分歧以及尚未被交叉验证的模型参数。

第三段:Active Focus Areas(当前专注课题):正在密切追踪的行业价值链、正在跨组推进的白板协作选题以及正在孵化中的行业主题。

第四段:Recent Corrections & Lessons(近期偏误修正与教训):这是整个自我学习闭环中,对于系统长期进化而言权重最高的版块。每当该分析师的报告被事实稽核管线判定为 Disputed(存疑驳回)、被人类运营人员手动打回,或者被真实的市场收盘价证明预测错误时,这些偏误会被以极高的字面优先级,详细记录在偏误修正版块中,并清晰勾勒出因果纠偏逻辑。

Step 0g 动态自举装载

这赋予了 Agent 永久存续的分析师人格。尽管底层的每一次执行都是一次物理上从零开始的模型冷启动,但由于 Step 0g 的存在,分析师表现得就像是拥有完美历史连续记忆的人类专家。

人类指令派发系统与 7 天 SLA 自动熔断机制

悬在我们头顶的物理红线:常驻记忆膨胀与 Token 预算崩溃

随着系统运行周期的拉长,常驻记忆文档的字符量开始出现指数级暴涨。宏观策略师在连续平稳运转几周后,其常驻记忆文档自身的体积已经开始吞噬底层大模型接口单次调用 15% 到 20% 的宝贵上下文窗口(Context Window)配额。

我们急需一套既能保留最底层的核心观念、又能够对过期的琐碎论据进行自然遗忘的记忆压缩算法。如果粗暴地丢掉 30 天前的观点,我们可能会在一夜之间遗失掉宏观策略师关于全球利率走向的最宝贵大局观;而如果为了省空间去合并压缩第四段(偏误纠正),我们又会直接阉割掉系统唯一的错误学习通路。

我们目前采取的工程手段相当 brute-force(野蛮):当单名分析师的记忆文件体积突破硬性警报线时,夜间记忆压缩程序会被强行注入一段“极限脱水”指令,命令其大幅合并归类前三章的陈旧持仓看法,但强行要求第四章的偏误与教训必须全文保留。这固然维持了运行,但从系统工程的角度来看,这显得非常不优雅。我们在项目路线图里规划了一套全新的“层级记忆金字塔模型”(分出核心观念的“岩石层”和近期动态上下文的“流水层”),但该设计目前依然在论证中。

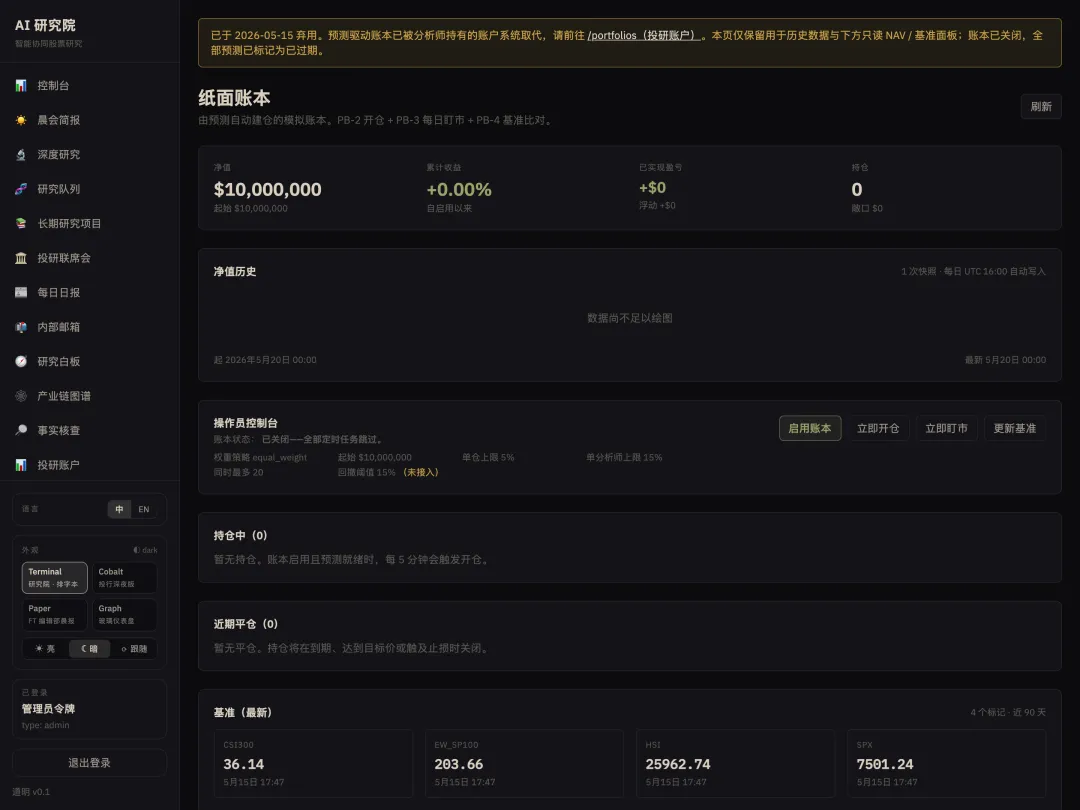

第二部分:模拟交易盘交易引擎(Paper Book)

分析与实操之间的鸿沟

至于大模型在报告里极其嚣张地宣称的“该公司即将迎来 50% 的业绩爆发期”在未来到底是被市场事实无情戳破,还是被完美兑现,底层的大模型对此完全无感知。这导致它们在写研报时,倾向于使用各种极度华丽、但缺乏现实约束的词藻去堆砌观点。它们不需要对它们吹过的牛皮负任何责任。

这是普通文字生成与严肃投资决策之间的天堑。分析师只产出观点;而投资经理需要产出可以被清算、被标记的真实业绩曲线。

模拟交易盘(Paper Book)就是我们搭建的跨越这一鸿沟的铁桥。

模拟实盘交易终端 UI

运行机制

1. 强制性个股预测提取(Forecast Extraction):当分析师的报告通过 QA 审计时,一个自动化后置模块会全力从中提取个股预测数据。一笔合规的预测提案必须包含且仅包含五个核心参数:Ticker(股票代码)、Direction(投资方向:多头/空头)、Entry Price(建仓目标价)、Target Price(获利平仓价)以及 Stop-loss Price(防御止损价)。这五个字段只要缺席任何一个,该分析师的预测提案就会被当场作废——我们绝不接受任何模棱两可的 directional opinions( directional 带有避险性质的方向性话术)。

2. 投资头寸自动开启:系统每日定时扫描全院产出的新鮮预测提案,在通过全局风险暴露限额核验后,自动在虚拟盘中以市场真实价格开仓。

3. 每日无情清算(Daily MTM):在真实美股收盘后,交易盘引擎会自动接入实时的闭市行情数据,重新核算所有未平仓头寸的浮动盈亏,自动检测是否触发了 Target Price(获利平仓)或 Stop-loss Price(止损出局)边界,并自动对触发的头寸进行平仓结转,同时将已实现的盈亏,以一笔一笔的清晰流水,单向记入该分析师的累积 P&L 业绩表中。

4. 基金单位净值计算(NAV Snapshot):每天清算完成后,引擎会重新核算这 1000 万美元基金的 Net Asset Value(单位净值),并在数据库里记下一份带时间戳的资产负债快照。随着时间的流逝,这会生成一条毫无粉饰、可以直接供专业投资人审阅的 NAV 单位净值曲线,并自动折算出 Sharpe ratio(夏普比率)、Max Drawdown(最大回撤)、Win Rate(胜率)等量化硬指标。

钢铁般的风险控制框架

交易盘延迟上线的“前夜故事”

隐患 1:垃圾陈旧预测的“Day-0 填平”:由于系统里堆积了大量自 5 月 15 日以来挂起的 pending 预测提案(共计 1,175 笔),早期的开盘逻辑由于采用升序排列,在 Day-0 启动时会非常愚蠢地优先去执行那些多日前提交的历史预测。这会导致基金一开盘就会塞满一堆由于市场行情早已变迁而彻底失效的“陈旧死仓”。

第三部分:混合事实稽核管线(Fact-Check Hybrid)

高昂的无效稽核成本

三层混合事实稽核管线

事实稽核审计中心 UI

Tier 1:全院记忆向量比对(Vector Reuse):在将任何事实陈述推向外网求证前,系统会首先拿着这句话去我们的 FACT_CARD_INDEX 本地向量库中进行嵌入比对。如果发现该陈述与历史上某条已被核实的事实相似度极高,则直接复用历史判决。而如果比对撞上了历史上曾被判为 Disputed(虚假编造)的相似记录,系统会瞬间拉响 Self-Contradiction Alert(分析师自我矛盾红色告警),直接冻结该卡片,生成一张修正工单扔给运营人员进行人工干预。

Tier 2:精准窄车道限流门控(Narrow-Lane Gate):只有同时满足以下三个硬性门槛的事实,才允许被推向上游联网执行外网求证: 1. 必须源自白板引擎产出的核心交付成果(过滤掉日常碎屑)。 2. 必须在分类器中被判定为 Numerical(定量数据) 或 Financial(财务指标)(过滤掉无法被非黑即白判定对错的软性行业叙事)。 3. 必须通过地理和特定品类的正向正则过滤(自动剔除那些我们已知大模型搜索引擎无法覆盖的盲区字段)。

那些未能通过窄门的事实会被系统打上“Uncertain(未稽核)”的灰色标签直接放行。这一权衡虽然看起来有妥协之嫌,但事实证明它在极度务实的生产环境中是一个巨大胜利:它直接帮助我们砍掉了 75% 的外网检索账单,同时,对于历史上那 56 起恶性虚假编造事实的捕获率,依然保持在恐怖的 100%。因为所有的恶意幻觉,几乎全都集中在白板产出的财务估值数据中。

Tier 3:领域定向路由检索(Domain-Routed Queries):对于通过窄门的事实,我们不再漫无目的地在全网上泛泛搜索。系统会将事实按业务属性定向分发给最权威的数据源域名:美联储历史数据定向路由给 FRED,中概股财报定向指引 SEC 域名。所有高频调用的关键序列数据均在 KV 中配置了 7 天的 TTL 缓存,实现秒级的秒查秒放。

自动化闭环:全院认知飞轮

自动化闭环:全院认知飞轮

这个飞轮不需要我们重新去微调大模型的参数(Fine-Tuning),也不依赖任何昂贵的定制化私有语料。它是在通用的商业大模型底座之上,通过精妙设计的数据路由机制和严格的行为契约约束,让整个系统能够自发地、一天比一天更贴近客观现实。

分析师执行会话与追踪 UI

结语:让飞轮转一会儿

它让我们深刻地意识到:真正高维的系统智能,绝非体现在某一次预测的偶然精准上,而是体现在系统是否具备能够从错误中进行系统性、闭环式自动学习的能力。

系统已经上线,36 个 Agent 已经在边缘分布式集群中平稳安家,白板定时卡片在 Tick 律动中井然有序地推进,模拟交易盘在跟随全球金融市场的脉搏一同清算。每当新加坡时间深夜 23:30 的钟声敲响,全院的记忆压缩程序就会如期轰鸣,将全天的犯错与胜负,淬炼成一小段能够让明天的决策变得更加锋利的常驻记忆。

接下来我们要做的,就是克制住不断去堆叠新功能的冲动,保持耐心,保持敬畏,在系统旁边静静地观察,让这个伟大的认知飞轮转一会儿。