夜雨聆风

夜雨聆风电网卖光了

先看一个数字:3GW → 28GW。

这是 SemiAnalysis 统计的美国 AI 电力需求变化——从 2023 年到 2026 年底,三年时间,需求翻了将近十倍。

▲ SemiAnalysis 发帖称:现场燃气已从边缘备选变成下一波美国训练集群的默认规划假设(3.6 万次浏览)

这种增速对美国电网意味着什么?

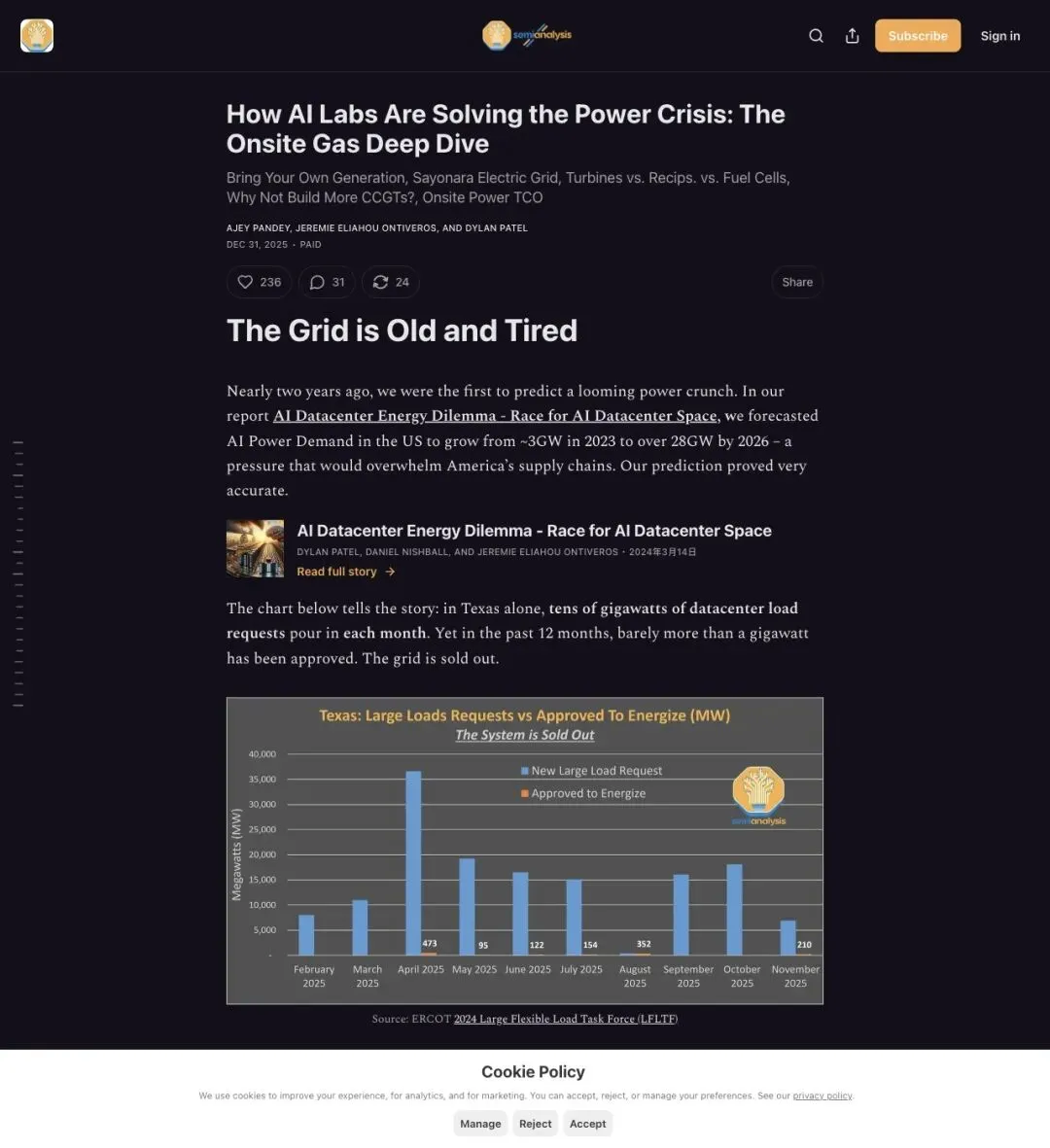

SemiAnalysis 给了一个更直观的说法:光德克萨斯一个州,每个月涌进来的数据中心用电申请就有几十个 GW,但过去 12 个月实际批下来的,勉强超过 1GW。

"The grid is sold out."

「电网卖光了。」

PJM、MISO 这些区域电力市场的互联队列(interconnection queue),设计之初面对的是缓慢增长的传统负荷。AI 数据中心这种阶跃式暴增,整个系统完全没准备好。

▲ 美国能源部 LBNL 发布的《Queued Up: 2025 Edition》记录了发电项目并网排队的系统性拥堵

国际能源署(IEA)的判断更直接:

"There is no AI without energy – specifically electricity for data centres."

「没有能源就没有 AI——具体来说,没有数据中心用电就没有 AI。」

▲ IEA 2025 年发布《Energy and AI》报告,首次将 AI 数据中心用电列为能源系统级问题

等电网?每多等一天亏的是天文数字

电网扩容要几年,AI 公司等得起吗?

SemiAnalysis 算了一笔账:AI 云服务每 GW 可以产生约 100-120 亿美元的年化收入。一个 400MW 的数据中心如果能提前 6 个月上线,对应的机会价值可能是数十亿美元。

这就解释了一个关键问题——为什么 AI 公司宁可花大价钱自己建电厂,也不愿意排队。

这背后的逻辑跟买 GPU 抢产能一模一样:谁先拿到算力谁就领先,而现在,谁先通上电谁就领先。

于是一个新概念出现了:BYOG——Bring Your Own Generation,自带发电。

"The core value proposition of BYOG is simple: start operating without waiting for the grid."

「BYOG 的核心价值很简单:不等电网,先开机。」

▲ SemiAnalysis 主文《How AI Labs Are Solving the Power Crisis: The Onsite Gas Deep Dive》详解 BYOG 逻辑

谁在建?规模有多大?

最典型的案例是xAI。

据 SemiAnalysis 报道,xAI 用卡车运来的燃气轮机和发动机,绕开了电网审批流程,在几个月内让 Colossus 训练集群上线。xAI 在数据中心附近部署了超过 500MW 的燃气轮机组。

然后是OpenAI 和 Oracle。SemiAnalysis 称,两家在 2025 年 10 月为德克萨斯州的项目下了一笔2.3GW 的现场燃气发电大单——据称是当时最大的单笔 onsite gas generation 订单。

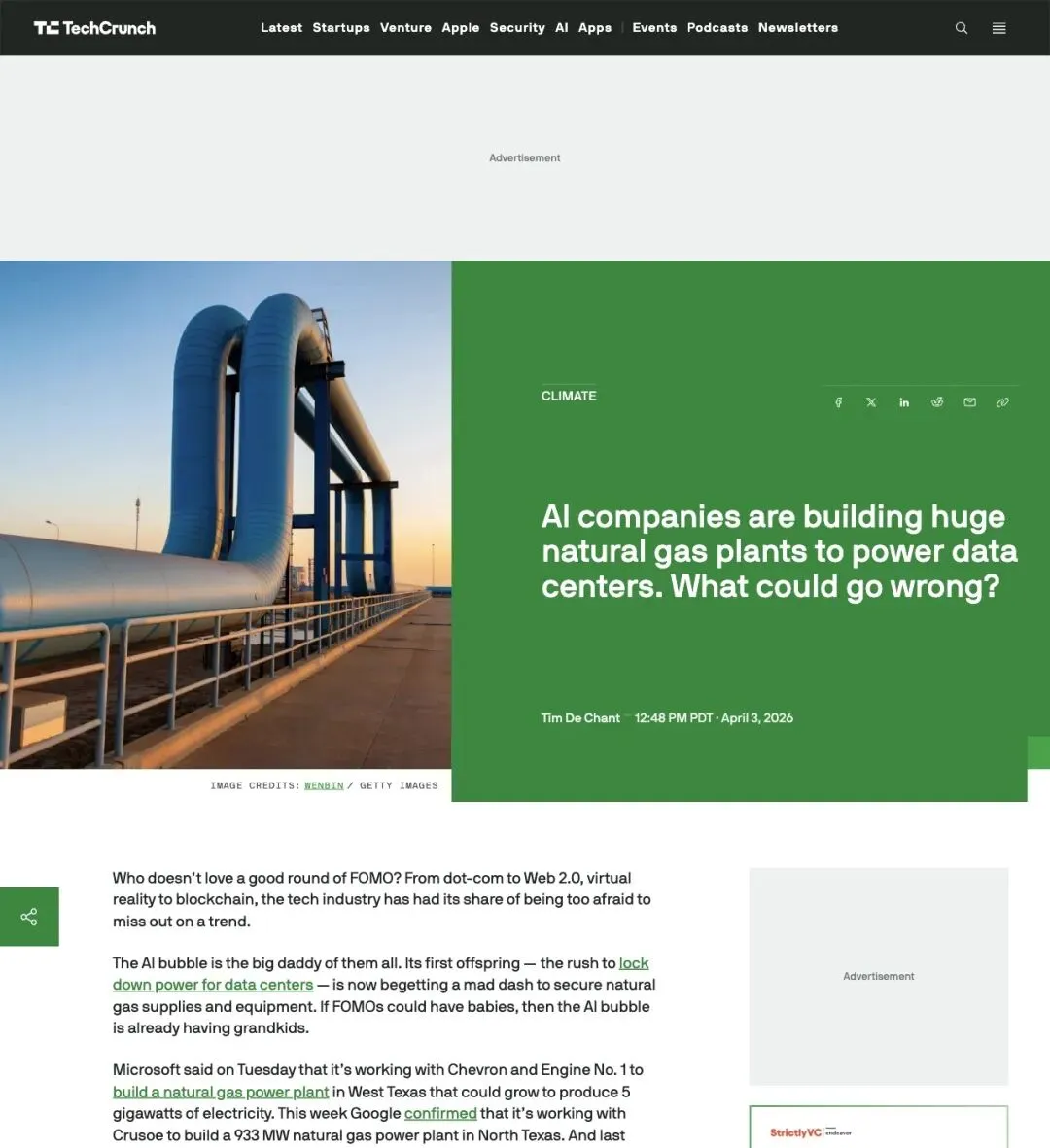

而 TechCrunch 今年 4 月的报道列出了更多巨头的动作:

- 微软

与 Chevron、Engine No.1 在西德克萨斯规划天然气电厂,规模可扩展到5GW - Google

与 Crusoe 在北德克萨斯建设933MW天然气电厂 - Meta

为路易斯安那州 Hyperion 数据中心增加 7 座燃气电厂,使站点总容量达到7.46GW——TechCrunch 说这足以给整个南达科他州供电

▲ TechCrunch:AI 公司正在建造大型天然气电厂为数据中心供电,可能出什么问题?

供应商已经把「AI 电厂」产品化了

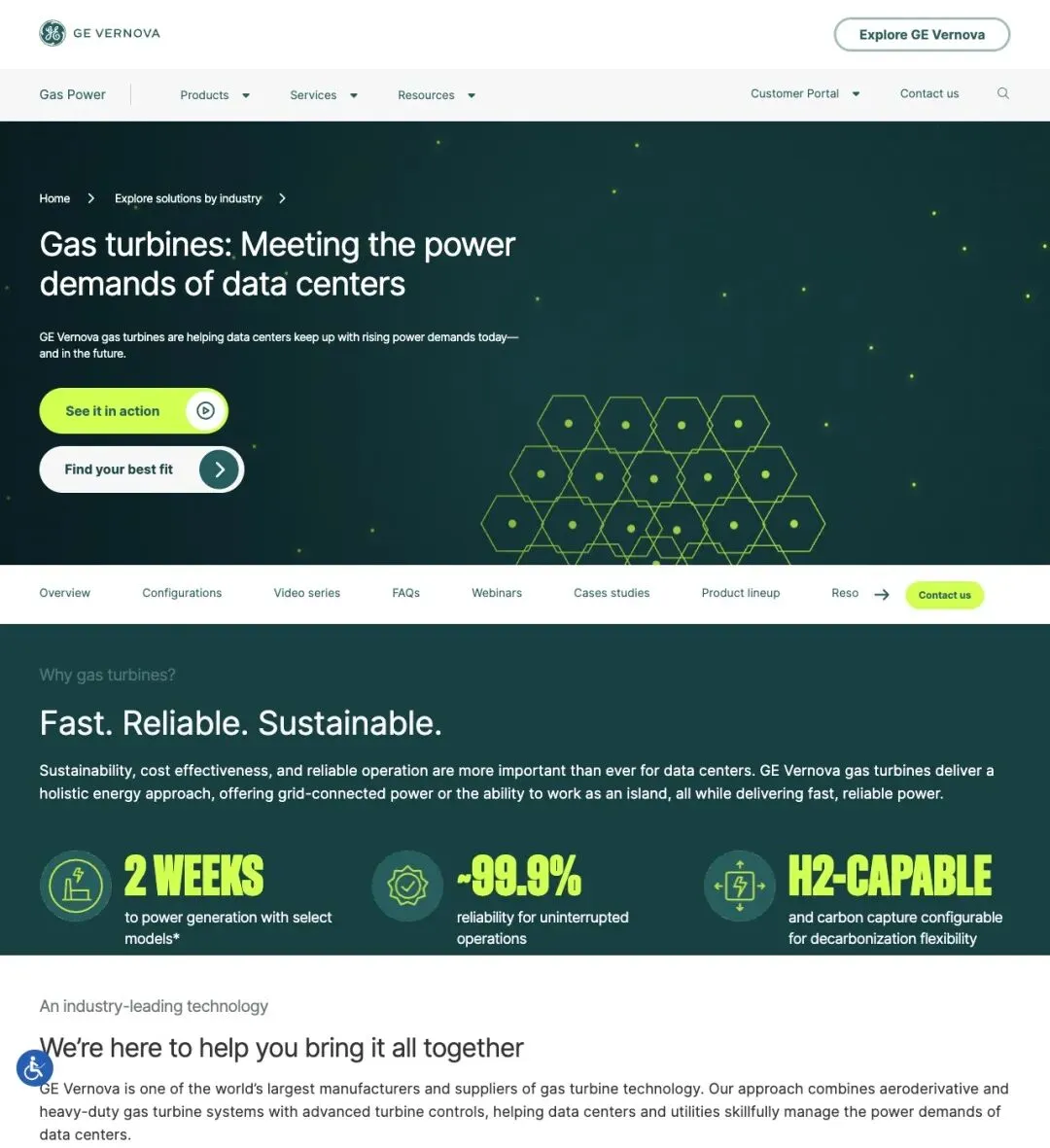

如果说 SemiAnalysis 讲的是趋势,那 GE Vernova 证明这个趋势已经落地到产品目录里。

GE Vernova 官网上有一个专门的页面:"Gas turbines: Meeting the power demands of data centers"。这家全球最大的燃气轮机制造商之一,已经把 AI 数据中心现场发电包装成了标准产品线。

页面上写着三个关键词:Fast. Reliable. Sustainable.

具体参数:部分型号2 周即可发电,可靠性约99.9%,支持氢燃料和碳捕获配置。

"Onsite power generation allows data centers to hedge against rising grid electricity costs and volatility…"

「现场发电让数据中心可以对冲电网电价上涨和波动,特别适用于传输容量受限或电网接入不足的地区。」

GE Vernova 提供从简单循环航改燃机到重型联合循环系统的全套配置,覆盖主用和备用两种场景。

▲ GE Vernova 官网已开设专门的数据中心燃气发电页面,主打"快速、可靠、可持续"

换句话说,"数据中心自带电厂"已经有了成熟的供应商生态。

新的瓶颈已经在路上

但这件事远没有看起来那么简单。

TechCrunch 在报道中提出了一个核心质疑:

"By snapping up natural gas supplies and moving behind-the-meter… they're just shifting their use from one grid to another, the natural gas grid."

「所谓'自带电力',可能只是把对电网的依赖,换成了对天然气管网的依赖。」

美国天然气储量虽然充裕,但管道容量、冬季居民供暖竞争、工业用户需求、极端天气冲击——这些约束并不会因为你在数据中心旁边建了电厂就消失。

供应链也在告急。TechCrunch 引用 Wood Mackenzie 的数据:相比 2019 年,燃气轮机价格到 2026 年底可能上涨195%,设备成本占电厂总造价的 20%-30%。新订单要排到 2028 年,交付周期长达六年。

X 上的分析师 FundamentalAnalysis 也提醒:GE Vernova 24GW、Siemens 30GW 的产能目标更像是 2028-2030 的愿景,2026-27 年的订单 slot 已经满了,交付周期推到了 5-7 年。

瓶颈没有消失,只是换了个位置。

另一位分析师 MoMoMacro 的总结很精准:天然气供应合同和通往每个集群的管道接入,将成为互联队列之后的新一轮排队。

还有许可问题。SemiAnalysis 主文提到,现场发电的空气质量许可审批可能耗时一年以上。AI 公司想"自带电力",并不意味着可以绕开地方环保审查和公众反对。

从排 GPU 到排燃机

回头看这件事的全貌:

第一阶段,AI 公司抢 GPU、抢 HBM、抢晶圆产能。第二阶段,抢机房、抢土地、抢电力合同。第三阶段——也就是现在——抢燃气轮机、抢管道接入、抢空气许可。

SemiAnalysis 在帖子里强调了一点:现场燃气发电对于很多新建园区来说,已经不再是"等电网的权宜之计",而是未来数年实际运行的发电方案。它的影响将扩展到电力市场、天然气管道运力、Permian 和 Haynesville 等产区的采气能力,以及设备租赁市场。

但这里面有一个根本性的风险:SemiAnalysis 也承认,现场发电通常比电网供电更贵。这套逻辑之所以成立,核心假设是 AI 训练集群提前上线带来的收入,远超电力成本的溢价。

如果 AI 模型训练的商业回报不及预期呢?那些已经锁定的天然气合同和电厂建设成本,就会从战略投资变成沉没成本。

AI 的军备竞赛,已经从算力蔓延到了能源。而能源这个战场,比芯片更慢、更重、更难用钱砸出速度。

— END —