夜雨聆风

夜雨聆风

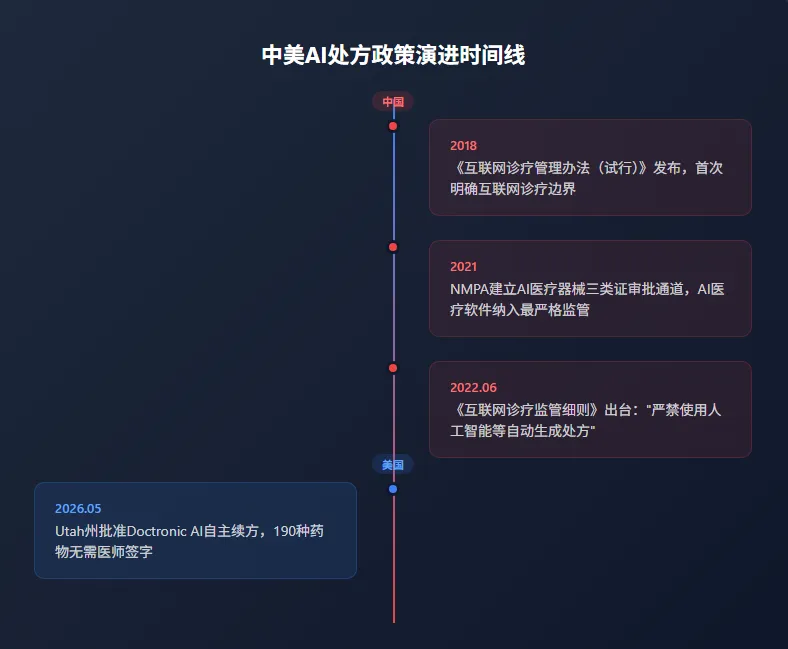

01 一个$4的处方,和一条三年前的红线

上周,美国Utah州的一位患者在没有见到医生的情况下,通过一个叫Doctronic的AI聊天机器人,拿到了降压药的续方。

整个过程花了不到10分钟。患者登录、验证身份、回答几个健康问题,AI调取了他的处方历史,确认药物在190种"可续方清单"内,然后生成了一张新的处方。服务费:$4。

这在美国是第一次——州级政府批准AI自主进行处方决策,不需要人类医生在流程中签字。

但在中国,这扇门三年前就被关上了。

2022年6月,国家卫健委发布《互联网诊疗监管细则(试行)》,第二十一条明确规定:"处方应由接诊医师本人开具,严禁使用人工智能等自动生成处方。"

这条红线至今没有松动。

所以当我在朋友圈看到Utah的新闻时,第一反应不是"美国真敢干",而是想搞清楚一个问题:同样是面对AI医疗的浪潮,为什么中美选择了完全不同的路径?

02 Utah的逻辑:用技术填补医疗鸿沟

要理解Utah为什么敢开这个口子,得先看美国的医疗痛点。

Utah不是美国最激进的州。但Utah有一个独特的组合:人口密度低、农村面积大、医生短缺严重。

在Utah的一些农村地区,看一次专科医生可能要开两三个小时的车。对于需要长期服药的慢性病患者——高血压、糖尿病、高胆固醇——每次续方都是一次折腾。

Doctronic的切入点很精准:不是让AI诊断新疾病,而是让AI处理续方这种相对标准化、低风险的场景。190种药物都是常见慢性病的长期用药,患者的病史和用药记录也相对清晰。

从政策设计角度看,这是一个聪明的"沙盒实验":风险可控、需求真实、社会价值明确。

但问题是——风险真的可控吗?

03 中国的逻辑:先立规矩,再谈创新

与美国"边试边管"的风格不同,中国在AI医疗上的态度一直是"先划红线,再开绿灯"。

2022年的《互联网诊疗监管细则》不是孤例。往前看:

2018年,国家卫健委发布《互联网诊疗管理办法(试行)》,首次明确互联网诊疗的边界

2021年,NMPA(国家药监局)建立AI医疗器械三类证审批通道,把AI医疗软件纳入最严格的医疗器械监管

2022年,"严禁AI自动生成处方"红线落地

2025-2026年,各省份陆续将"人工智能辅助诊断"作为独立医疗服务价格项目立项

这套逻辑的核心是:医疗不是普通互联网应用,试错成本是人的健康甚至生命。

中国医疗体系的另一个现实也强化了这种谨慎——基层医疗资源分布极不均衡。

截至2024年9月,全国互联网医院已达3340所,每年提供互联网诊疗服务量超过1亿人次。但与此同时,基层医疗机构(乡镇卫生院、村卫生室、诊所)数量占全国卫生机构总数的95%以上。

这意味着:如果放开AI自主处方,最先受到冲击的不是三甲医院的主任医师,而是基层医疗体系——那里的患者健康素养相对较低,对AI的判断能力更弱,出了问题也更难追责。

04 两条路径的第一次交锋

把中美两条路径放在一起对比,会看到一个有趣的张力。

美国的"Doctronic模式":

州级政府主导,政策创新先行

快速放行,边做边学

强调患者自主选择和医疗可及性

风险:监管碎片化,各州标准不一;出问题后责任界定模糊

中国的"NMPA模式":

国家层面统一监管,先审批后落地

强调临床验证和长期数据积累

把"医师最终复核"作为不可突破的底线

风险:审批周期长,创新速度慢;基层医疗的可及性问题未得到根本解决

两种模式没有绝对的对错。但它们的差异,揭示了医疗AI领域的一个核心张力:

我们是要"先验证再推广",还是"先推广再验证"?

05 中国的AI医疗,其实在另一条路上狂奔

虽然"AI自主开处方"被明令禁止,但中国在AI医疗的其他领域,进展并不慢。

最成熟的领域是AI辅助诊断,尤其是医学影像。

截至2024年6月,NMPA已累计批准92款AI医学影像产品。2024年中国AI医学影像市场规模约74.5亿元,预计2025年突破150亿元,2026年达到235.7亿元。

最下沉的领域是基层医疗AI。

讯飞医疗的"智医助理"已覆盖全国31个省市、800+区县、超7.5万个基层医疗机构,累计提供超过10亿次AI辅助诊断,修正诊断175万次。

这是什么概念?

在中国广大的乡镇卫生院和村卫生室,很多医生面对的是"常见病、多发病",但诊断能力有限。AI辅助诊断系统的作用,不是替代医生,而是给基层医生提供一个"第二意见"——当医生的判断和AI建议不一致时,系统会提醒医生重新考虑。

2025年底,广东肇庆市封开县推动全县公立医疗机构接入AI辅助诊疗平台。《半月谈》2026年4月的报道追踪了这个案例:当地医生反映,AI在常见病诊断上的建议"有参考价值",但最终的诊断和处方决定权,仍在医生手中。

这就是中国模式的精髓:AI可以"补位",但不能"越位"。

06 真正的差距不在技术,在信任机制

写到这里,我想澄清一个可能的误解。

我并不是说中国的监管模式比美国"更先进"。两种模式各有代价:

美国的代价是风险前置——Utah的实验如果出问题,可能是一个或几个患者的健康受损,然后引发政策回调

中国的代价是创新滞后——严格的审批和红线,可能让一些有潜力的AI医疗应用迟迟无法落地,患者继续忍受看病难、看病贵

真正的差距,不在技术能力,而在信任机制的设计。

美国社会对"市场试错"的容忍度更高,患者也更习惯于"自主选择、自负其责"。所以Utah可以说:"我们给患者多一个选择,用不用由你。"

中国社会的逻辑不同——医疗被视为一种公共责任,而不是纯粹的市场服务。 如果AI开错了药,患者不会只怪自己"选错了服务",而是会追问:"政府为什么允许这种东西上线?"

这种文化差异,决定了同样的技术,在不同社会需要不同的落地方式。

07 未来会怎样?三个信号值得注意

无论中美,AI医疗都在快速演进。以下三个信号,可能预示着下一步的变化:

信号一:中国的"辅助诊断"正在向"辅助治疗"延伸

2025年下半年至2026年,各省份陆续将"人工智能辅助诊断"作为独立的医疗服务价格项目立项。这意味着AI在医疗端的应用,正在从"参考工具"变成"收费服务"——一旦形成可持续的商业模式,政策松动的可能性会增加。

信号二:美国的"州级实验"正在扩散

Utah不是孤例。德州、佛州等多个州正在酝酿类似的AI医疗政策创新。如果Doctronic在Utah运行一年内没有出重大事故,其他州跟进的速度会加快。联邦层面的FDA,也可能被迫重新思考自己的审批节奏。

信号三:AI医疗的"中间路线"正在浮现

无论是中国的"AI辅助诊断+医生最终决策",还是美国的"AI自主续方+限定场景+患者知情同意",本质上都在探索同一个问题:AI在医疗决策中的边界到底在哪里?

未来的答案,可能不是"AI完全自主"或"AI完全禁止"的二选一,而是分层监管——根据风险等级、场景复杂度、患者群体特征,设定不同的AI参与程度。

08 我的判断:中国不会照搬Utah,但红线会重新定义

写这篇文章的过程中,我一直在想一个问题:中国会不会有一天也允许AI自主开处方?

我的判断是:短期内不会,但"严禁"的表述可能会软化。

软化的路径可能是:

从"严禁AI自动生成处方"到"AI生成处方需经医师审核"——这不是文字游戏,而是责任主体的转移

从"一刀切禁止"到"分级分类管理"——慢性病续方、常见病首诊、罕见病诊断,适用不同规则

从"国家统一红线"到"地方试点探索"——类似北京2026年启动的互联网首诊试点,在可控范围内试错

但无论怎么调整,中国有一个底线不太可能突破:医疗决策的最终责任,必须落在有资质的人类医师身上。

这不是保守,而是对一个基本事实的尊重——在中国,医疗是一种公共服务,而公共服务的底线是"不能出事"。

09 给你的建议

无论你是在医疗行业工作,还是只是一个普通患者,这件事都值得关注。

如果你是患者:

国内目前所有AI医疗工具,都不能替代医生面诊。如果某个平台声称"AI直接开药",那是违规的

使用互联网医院时,确认处方上有真实医师的电子签名

AI可以帮你理解病情、整理病史,但不要让它替你做治疗决策

如果你是医疗从业者:

AI辅助诊断正在从"可选项"变成"标配",尤其是基层医疗场景

你的专业判断不会被AI替代,但会被AI放大——善用AI的"第二意见"功能

关注政策变化:2025-2026年各省的AI医疗服务定价政策,可能改变行业生态

如果你是创业者:

中国医疗AI的赛道很长,但门槛极高。NMPA三类证审批周期通常2-3年,需要大量临床数据

不要试图绕过"医师最终复核"的红线——这不是技术问题,是政治问题

最现实的切入点:AI辅助诊断(影像、病理、检验)、诊后管理、慢病随访——这些领域政策相对开放

如果这篇文章帮你理解了中美AI医疗的路径差异,不妨花2秒钟顺手做两件事:

点个「在看」——让更多关注数字医疗的朋友看到这份分析

转发给医疗行业的从业者——ta可能正在经历AI带来的职业焦虑

你的每一次互动,都是我继续追踪AI真实落地情况的动力。🙏