夜雨聆风

夜雨聆风

杰理科技成立于2010年8月30日,是一家专注于系统级芯片(SoC)的集成电路设计企业,主要面向蓝牙音视频、智能穿戴、智能物联终端等领域,为全球市场提供高规格、高灵活性与高集成度的芯片产品。发行人秉承“用‘芯’美好世界”的企业愿景,致力于成为融合射频、音频、视频、信息采集与处理等技术的平台型芯片设计企业。

【问询原文】

根据申请文件,

(1)发行人各期研发费用分别为 18,805.41 万元、20,568.73万元、27,559.93 万元、15,013.73 万元,研发费用率分别为 7.64%、9.07%、9.40%、10.43%,报告期内研发费用金额及占比呈上升趋势,主要包含职工薪酬、股份支付、光罩费等项目,同行业可比公司的研发费用率平均水平在 25%以上。

(2)申报前现场检查发现,发行人存在研发费用核算不准确的情形。

(3)发行人固定资产中无机器设备,研发费用中每年存在约 1,200 万元折旧摊销费。

(4)发行人选取的同行业可比公司研发费用率水平在 26%左右。

请发行人,

(2)说明光罩费一次性计入研发费用、未确认为固定资产的原因,专利年费计入研发费用是否合规,相关会计处理是否符合行业惯例。

【企业回复】

1、说明光罩费一次性计入研发费用、未确认为固定资产的原因

根据《企业会计准则第 4 号——固定资产(2006)》的有关规定,“固定资产,是指同时具有下列特征的有形资产:

(一)为生产商品、提供劳务、出租或经营管理而持有的;

(二)使用寿命超过一个会计年度。”

“固定资产同时满足下列条件的,才能予以确认:

(一)与该固定资产有关的经济利益很可能流入企业;

(二)该固定资产的成本能够可靠地计量。”

报告期内,发行人光罩费用主要包括新产品推出时所需的整套光罩制版费用和性能改进所需的光罩改版费用,光罩的实际使用寿命主要取决于其对应 SoC 芯片产品的销售周期,发行人采购光罩时,使用该光罩生产的新产品,是否能经过测试评审、客户验证后对外销售存在一定不确定性,发行人亦无法准确估计光罩的实际使用寿命。因此,发行人基于谨慎性的原则,将报告期内发生的光罩费一次性计入研发费用,而非计入资产类科目进行摊销。

根据公开信息披露,发行人同行业可比公司对光罩费的会计处理如下:

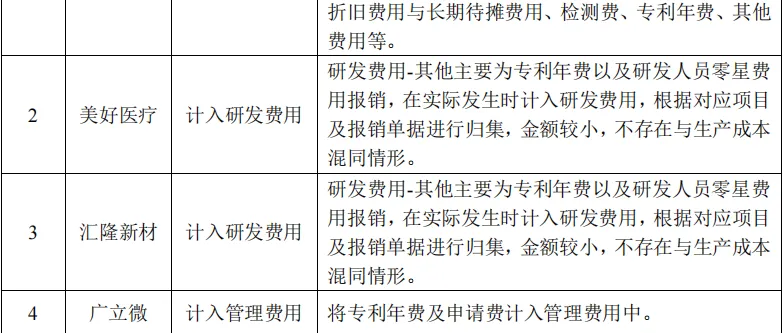

2、专利年费计入研发费用是否合规

报告期各期,发行人专利年费及相关代理费发生的金额分别为 43.42 万元、85.56 万元和 64.14 万元,占营业收入的比例为 0.01%、0.03%和 0.02%。由于发行人在研发活动中均会使用到相关专利,而在专利的有效期内发行人必须支付相应的年费才能确保专利的后续使用,因此在过往的研发费用核算中,发行人将包括专利年费及相关代理费在内的知识产权费用一并计入研发费用。

相关上市公司亦有类似案例可供参考,具体如下:

虽然发行人考虑到原先的会计处理方式符合业务发展需要,相关金额及占比亦较小,但基于谨慎性原则,发行人对上述事项进行了整改,具体整改措施如下:

1、管理层及财务部门认真学习《企业会计准则》《高新技术企业认定管理办法》中关于研发费用核算的有关规定,将具有明确目标的研究开发活动所发生的费用认定为研发费用;

2、从 2024 年 7 月开始,将专利年费及相关代理费计入管理费用,不再计入研发费用核算;

3、加强研发费用管理,部门主管及研发总监严格审核费用归属,财务部门进行复核,确保费用准确。

合规是企业上市的核心底线与核心保障。企业经营发展中难免出现疏漏,犯错并不可怕,关键在于复盘问题、总结经验,建立完善的风控机制,从根源规避上市合规风险。