夜雨聆风

夜雨聆风

AI科普馆部分垂类内容转移至👆

【长三角人工智能联盟】公众号,快点进去瞧瞧!

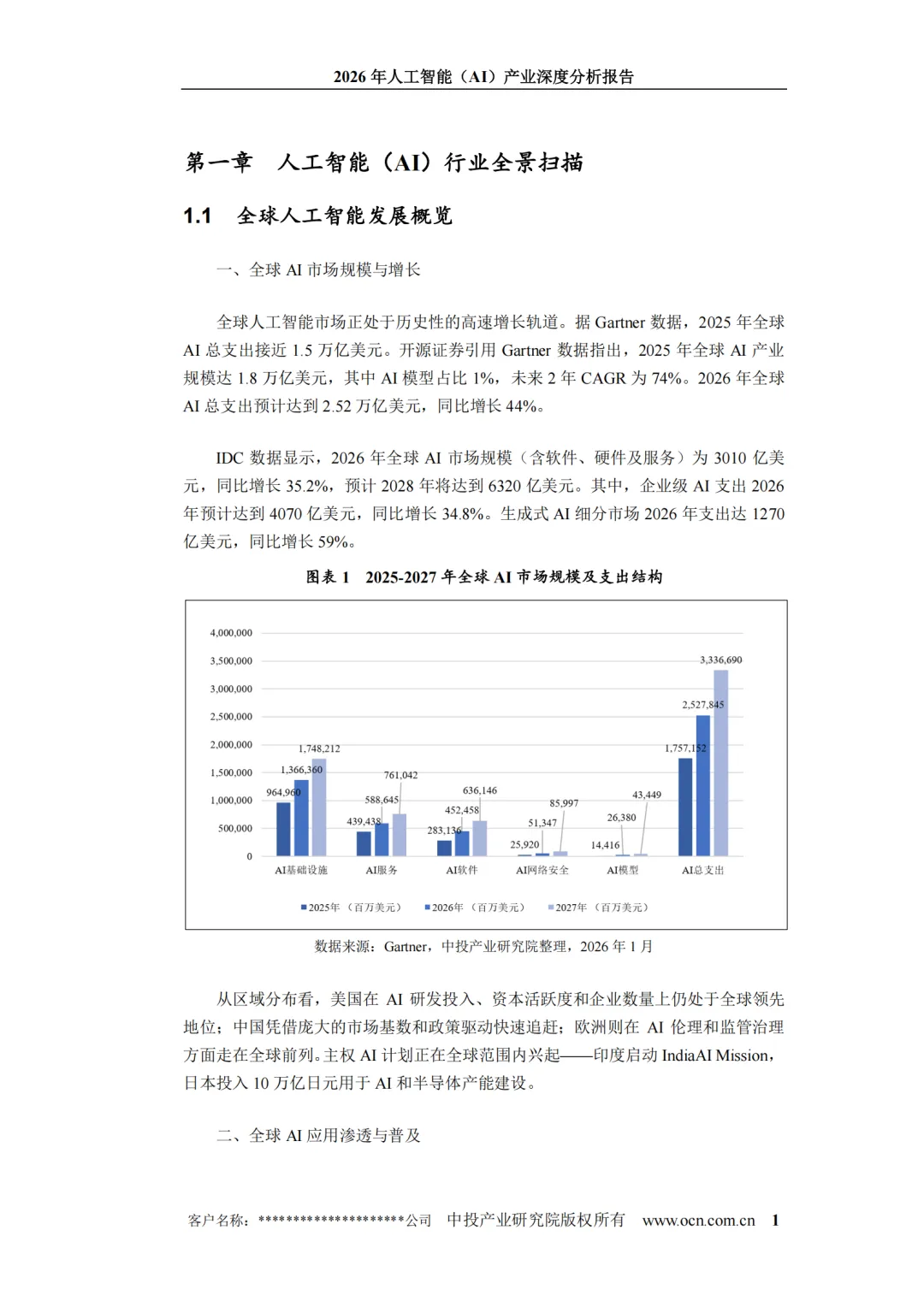

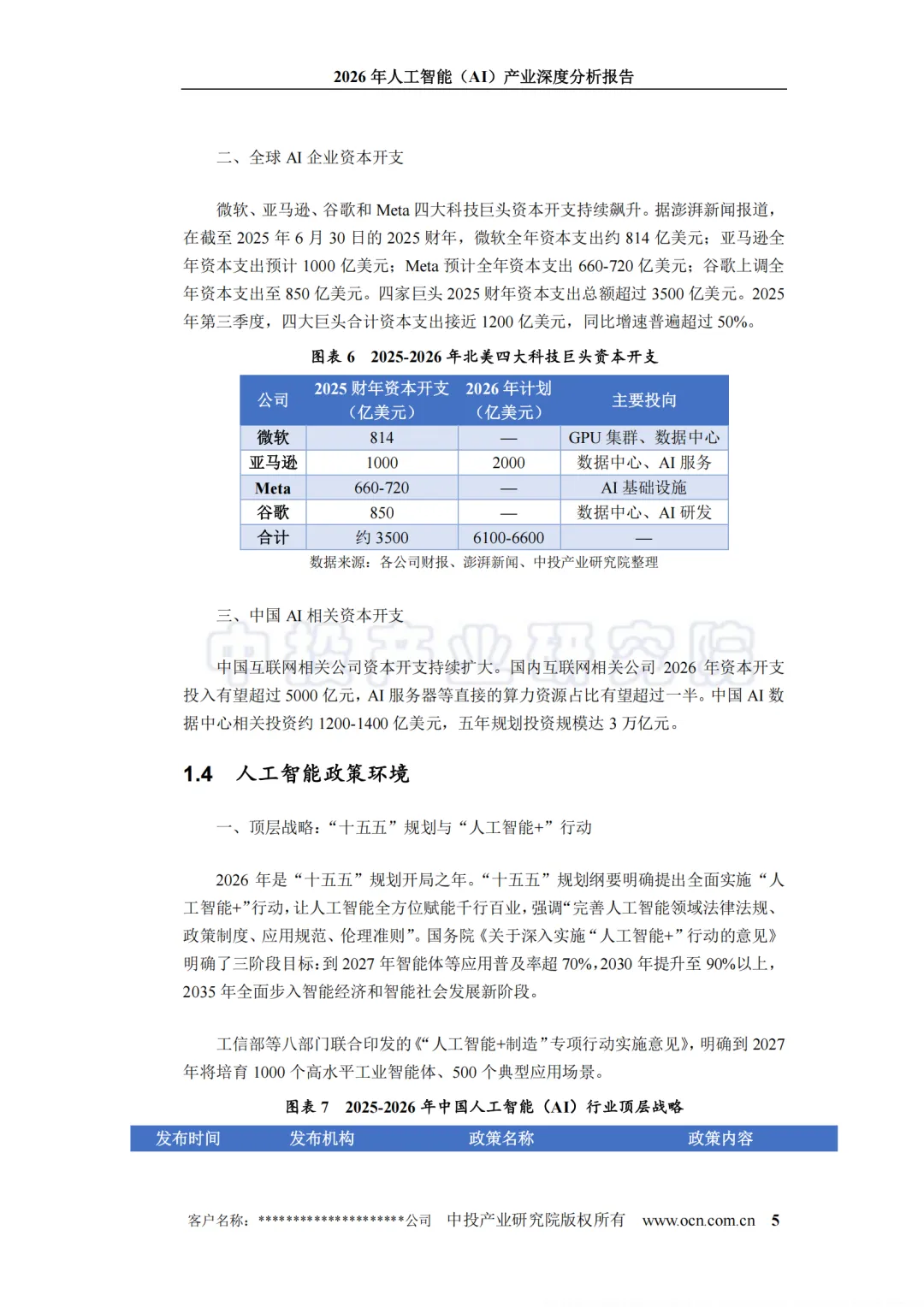

2025年全球AI总支出接近1.5万亿美元,2026年这个数字预计飙升到2.52万亿,同比增长44%。四大科技巨头一年烧掉超过3500亿美元资本开支,亚马逊一家就占了1000亿。

但另一组数据同样刺眼:价值6500亿美元的企业级应用软件市场即将被AI智能体颠覆,企业付费意愿依然保守,90%的AI短剧公司处于亏损状态。

这就是2026年AI产业的真实面貌——不是烈火烹油,而是冰火两重天。

中投产业研究院最新发布的《2026年人工智能(AI)产业深度分析报告》(以下简称"报告"),用30页篇幅系统梳理了全球与中国AI产业的全景图谱。以下是我们提炼的核心洞察。

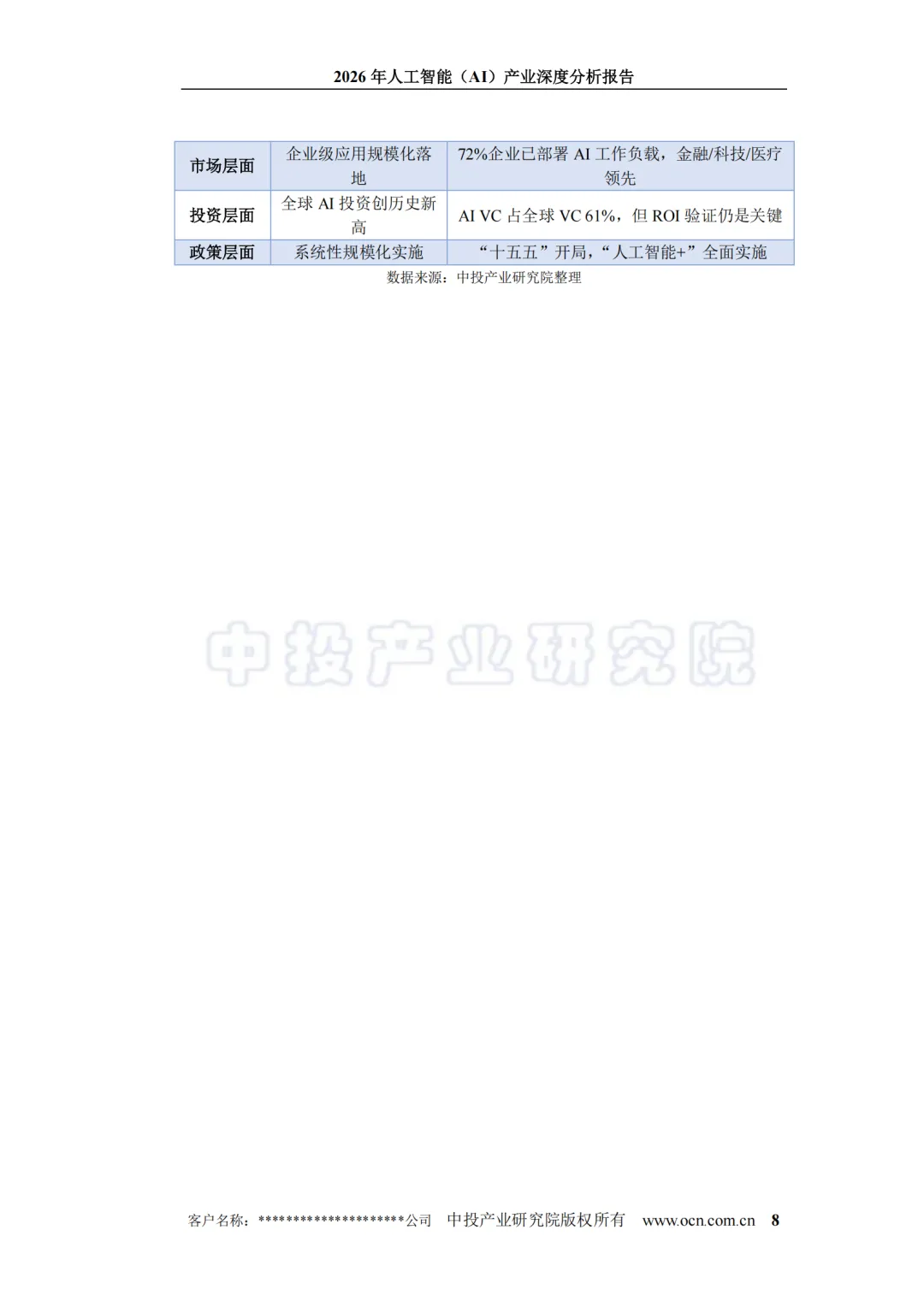

一、全局:从"技术验证"到"产业化落地"的转折点

Gartner指出,AI在2026年将处于泡沫破灭低谷期——这不是衰退,而是挤水分。企业在多数情况下会选择通过现有软件供应商获取AI能力,而不是自建。

这解释了一个看似矛盾的现象:72%的企业已至少在生产环境中部署了一个AI工作负载(McKinsey数据),但大规模商业化仍遥遥无期。

从区域格局看,三条主线正在分化:

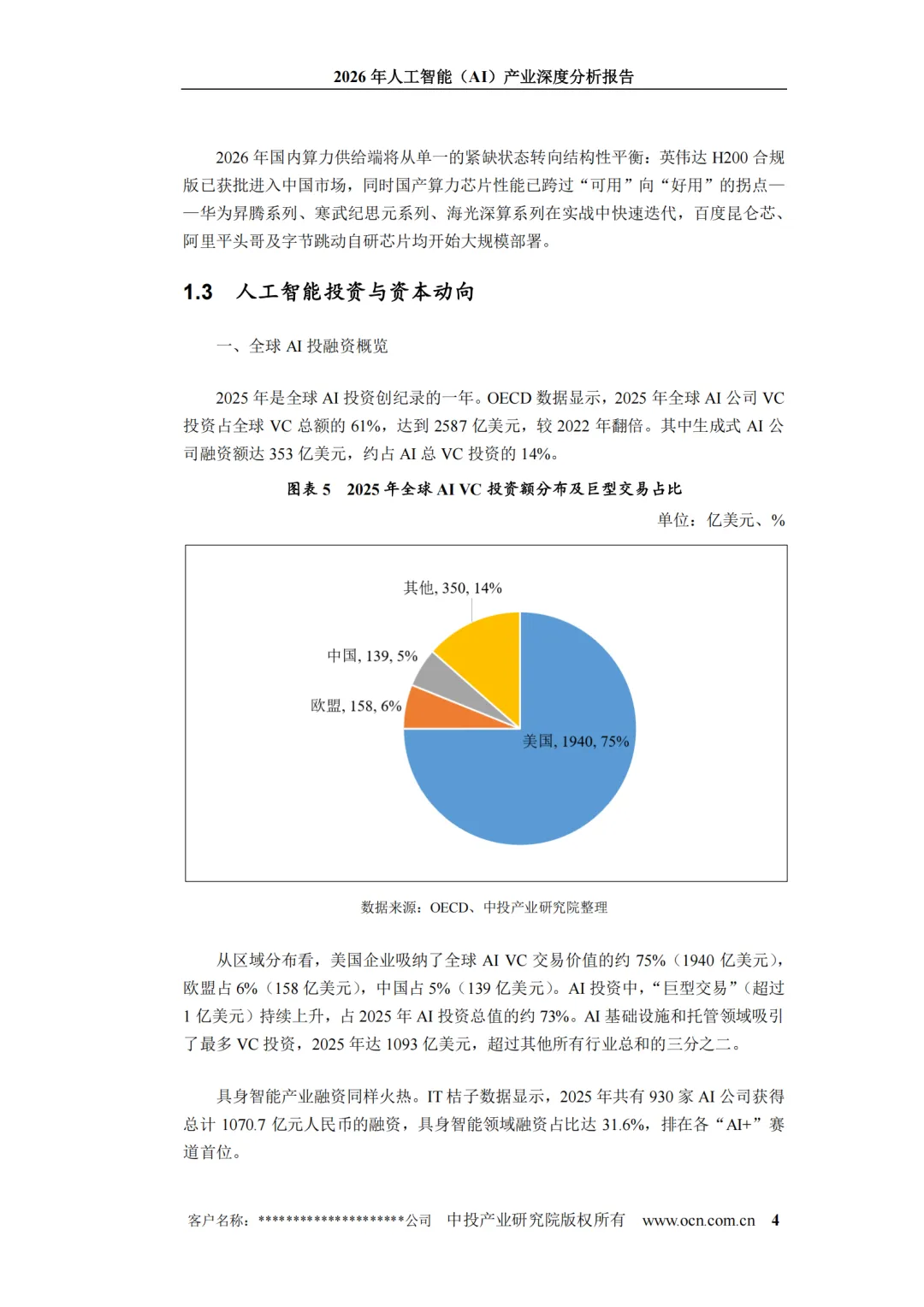

- 美国:追求最优模型性能,私有资本驱动,VC投入占全球AI投资的75%

- 中国:成本效益优先,国家战略+产业升级双轮驱动,工业场景和商业链路更完整

- 欧洲:AI伦理和监管治理走在全球前列

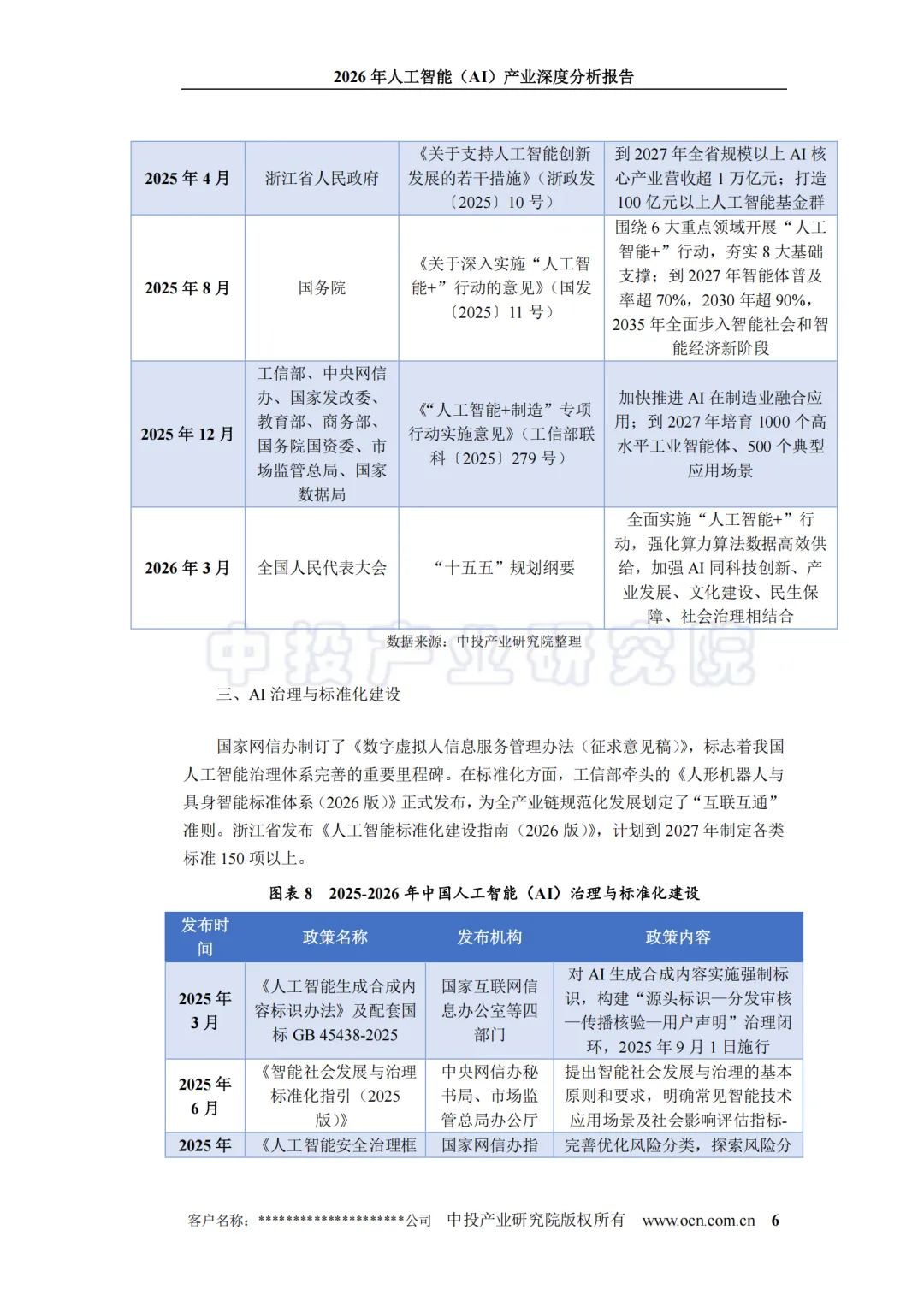

二、中国市场:核心产业规模破1.7万亿,两个"元年"同步到来

2.1 规模与增速

报告显示,2024年中国AI核心产业规模超过9000亿元,增速达24%(中国信通院)。中投产业研究院预测,2026年将突破1.7万亿元,赛迪研究院进一步预测到2030年智能经济核心产业市场规模将达到12.6万亿元。

几个关键信号:

国产日均Token调用量突破140万亿,两年增长超千倍 AI应用月活用户总规模突破14亿,移动端AI应用月活达7.22亿 AI原生App月人均使用时长143.2分钟,远超传统工具类App的90.3分钟

2.2 2026年:两个"元年"同时引爆

报告将2026年定义为"企业Agent上岗元年"和"人形机器人量产元年",两个方向同时进入爆发期。

智能体方面:

中国企业级智能体市场规模2025年突破232亿元,增长率达120% 活跃Agent数量将从2025年的约2860万快速增长至2030年的22.16亿(IDC) 海比研究院预测2026年中国企业智能体市场规模将突破430亿元,增长率达300% 资金流向呈现"4-3-3格局":40%投向AI基础设施,30%用于智能体管理平台,30%布局场景化应用

具身智能方面:

2025年全球人形机器人出货量约1.8万台,同比增长508% 出货量前十企业中,前九家均来自中国企业 智元机器人2026年3月宣布第10,000台通用具身机器人下线,从千台到万台仅用不到4个月 宇树科技已提交科创板IPO申请,2025年实际出货量超5500台

2.3 算力芯片:国产替代的硬仗

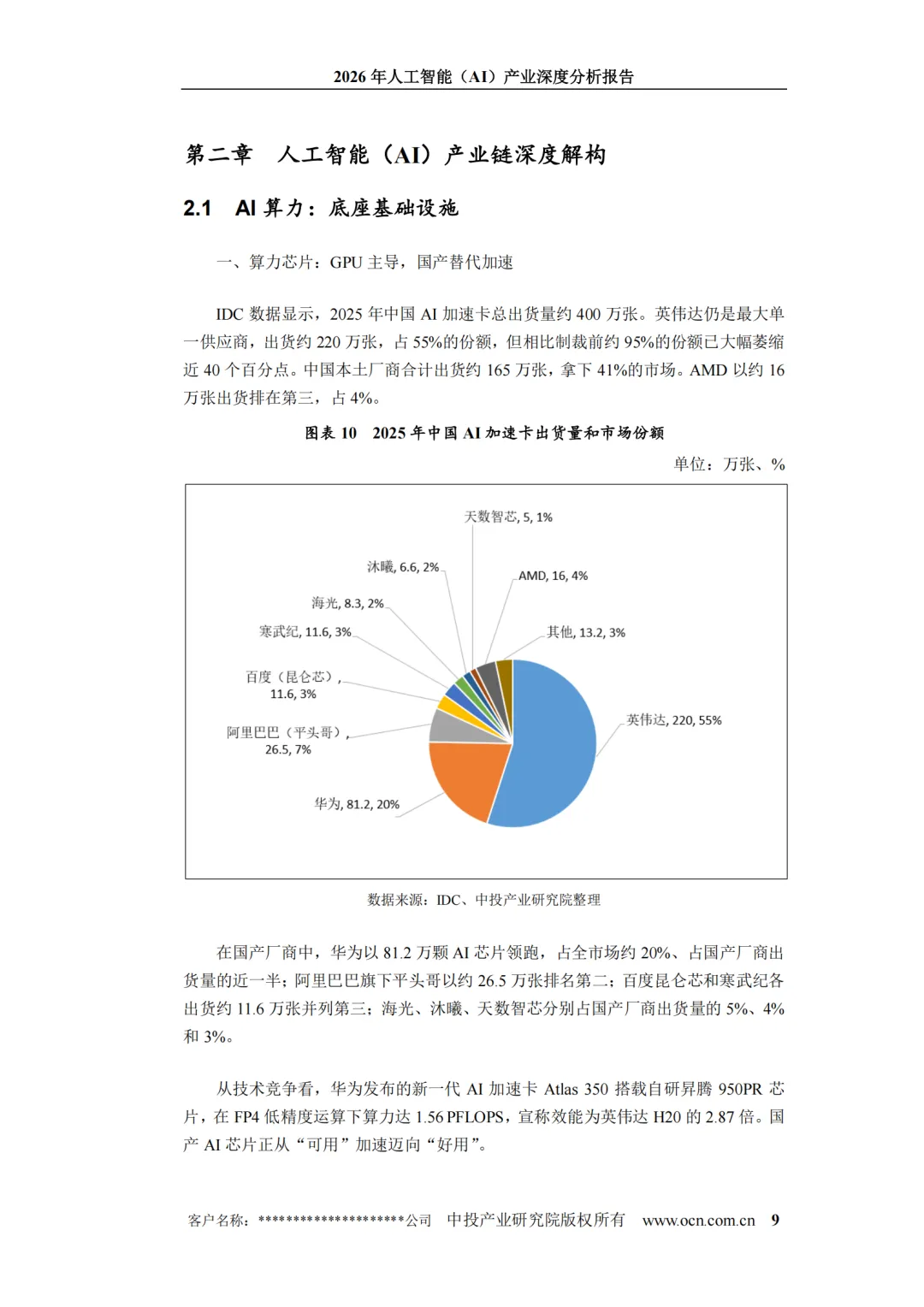

IDC数据显示,2025年中国AI加速卡总出货量约400万张。英伟达出货约220万张,占55%——但这个数字相比制裁前约95%的份额已大幅萎缩近40个百分点。国产厂商合计出货165万张,拿下41%的市场。

华为以81.2万颗AI芯片领跑,占国产厂商出货量的近一半。新一代Atlas 350搭载昇腾950PR芯片,宣称效能为英伟达H20的2.87倍。国产AI芯片正从"可用"加速迈向"好用"。

三、大模型赛道:从"百模大战"到"梯队分化"

3.1 规模与格局

2025年中国AI大模型市场规模约495亿元,预计2026年突破700亿元,同比增长49.1%。但一个关键数字是:国内已发布各类大模型超300个,真正实现规模化应用的不足30%。

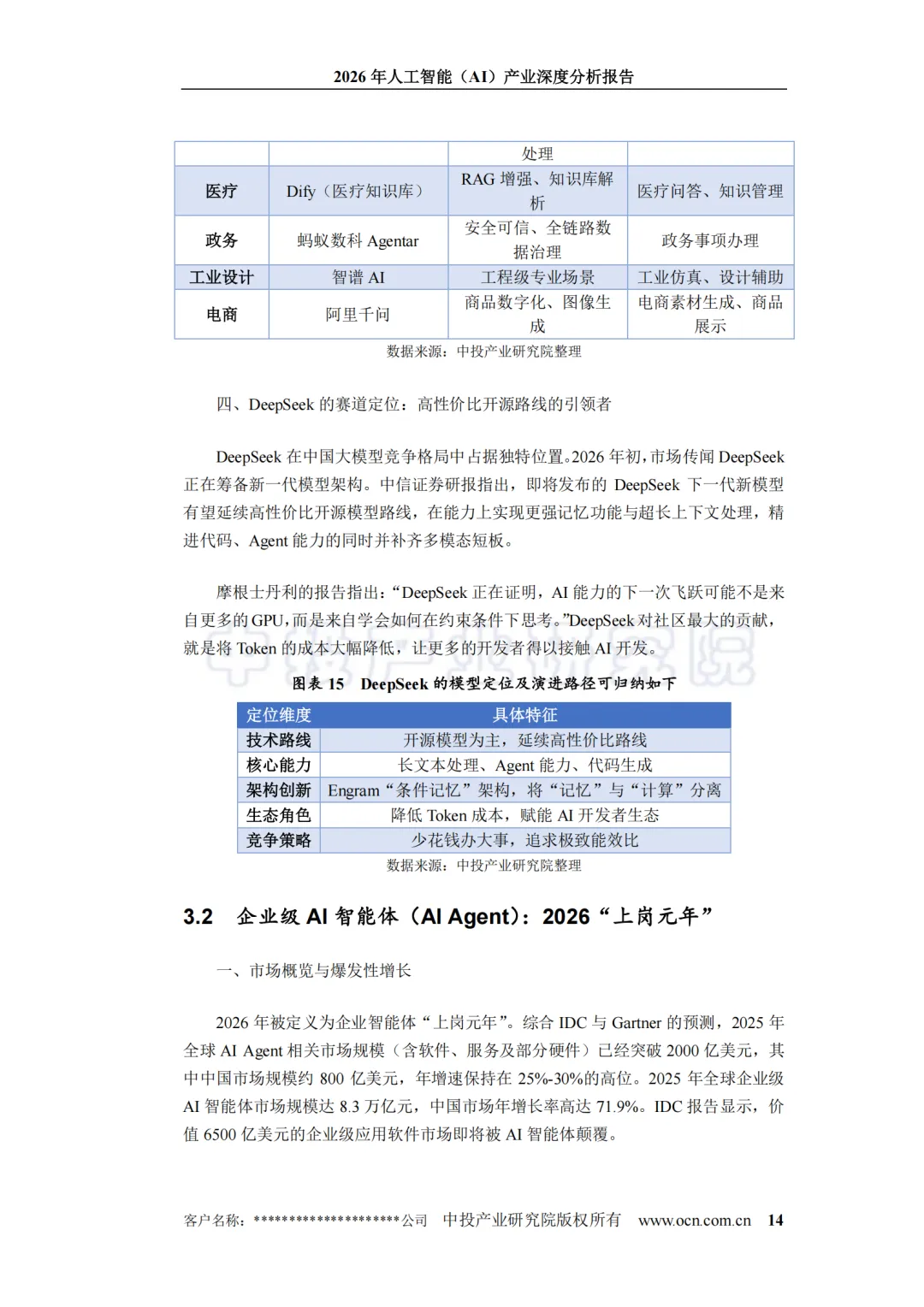

竞争焦点已经转移。报告引用清华大学张亚勤的判断:"DeepSeek标志着中国AI技术路线分化突破的出现。中国转向拥抱更轻的模型、更聪明的架构、更高的效率和更低的价格。"

密度法则成为核心逻辑——用更少的计算和数据,更高效地得到更多智能。从"拼规模"转向"拼密度"。

3.2 头部格局与用户争夺

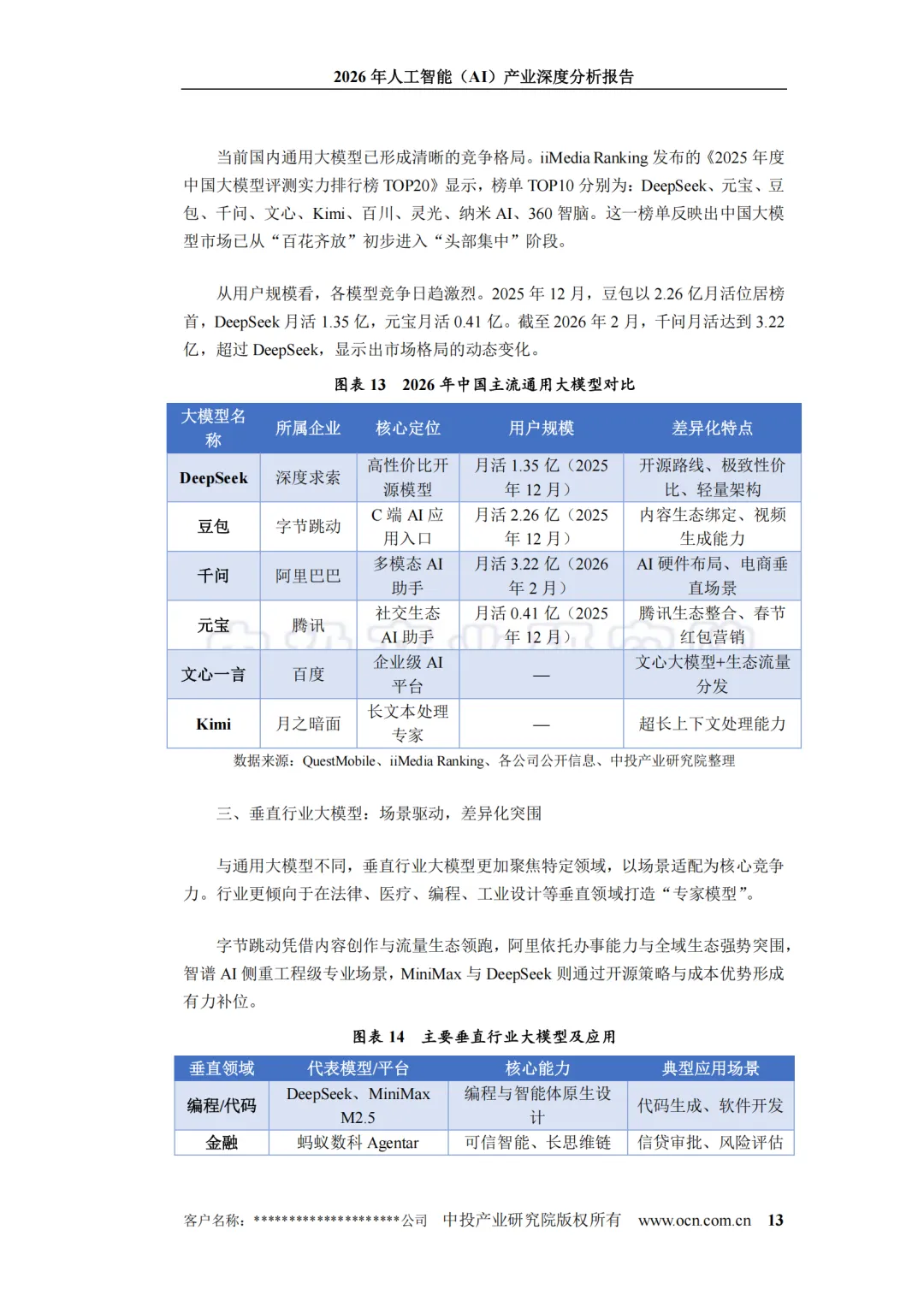

截至2026年2月的月活排名:千问3.22亿、豆包2.26亿、DeepSeek1.35亿、元宝0.41亿。阿里千问依托办事能力与全域生态后来居上,DeepSeek凭借极致性价比开源路线稳居前三。

摩根士丹利的评价值得注意:"DeepSeek正在证明,AI能力的下一次飞跃可能不是来自更多的GPU,而是来自学会如何在约束条件下思考。"

3.3 垂直行业模型成为新战场

报告特别强调,与通用大模型的"大而全"不同,垂直行业大模型正成为商业化落地的突破口。字节跳动凭借内容创作与流量生态领跑,阿里依托办事能力与全域生态强势突围,智谱AI侧重工程级专业场景,MiniMax与DeepSeek则通过开源策略与成本优势形成有力补位。

四、AI短剧:240亿市场背后的成本革命与残酷现实

AI短剧是报告中数据最"炸裂"的细分赛道之一:

2026年AI漫剧用户规模将从1.2亿增至2.8亿(+133%) AI仿真人短剧在百强榜中的占比从2025年的7%激增至38% 市场规模有望达240亿元

更关键的是成本颠覆:AI技术将单分钟制作成本从传统模式的数万元降至1000-2500元,2023至2026年进一步降至200-500元。

但报告也给出了冷峻的风险提示:90%的公司处于亏损状态,爆款率仅为0.16%。政策监管趋严(AI魔改专项治理),肖像权和声音侵权等法律风险高悬,用户对AI仿真人的"恐怖谷效应"仍然存在。

五、投资逻辑与风险:从"技术信仰"到"ROI审判"

报告第四章给出了冷静的投资评估。中金公司研究指出,中美AI发展正沿着不同路径推进:

- 美国:侧重追求最优模型性能和生态系统端到端控制,以私有资本驱动为主,VC投入占全球AI投资约75%(1940亿美元)

- 中国:重视以更低成本快速推广技术并融入多元应用,以国家战略和产业升级需求为驱动力

但在ROI层面,双方的焦虑是相同的。Gartner指出AI在2026年处于泡沫破灭低谷期,摩根士丹利明确指出"市场对AI的定价标准已从单纯的技术突破预期,全面转向对资本回报率的严苛考核"。

报告列出三大风险维度:

- 技术风险:模型幻觉率、具身智能出错率高、世界模型技术未成熟

- 市场风险:AI投资回报焦虑、企业付费意愿保守、低价模型冲击定价体系

- 政策与合规风险:国内外AI监管持续收紧、AI替代白领岗位的社会影响

六、未来展望:三个核心趋势

趋势一:智能体全面上岗。 IDC预计到2028年45%的IT产品与服务交互将以智能体为主要界面,70%的软件供应商将重构商业模式。2027年智能体应用普及率目标超70%,2030年提升至90%以上。

趋势二:具身智能迈向"GPT 3.0时刻"。 2026年末到2027年中有望迎来关键突破。中国供应链优势使整机成本控制在海外同类产品的约50%,专利申请量全球占比45.2%。

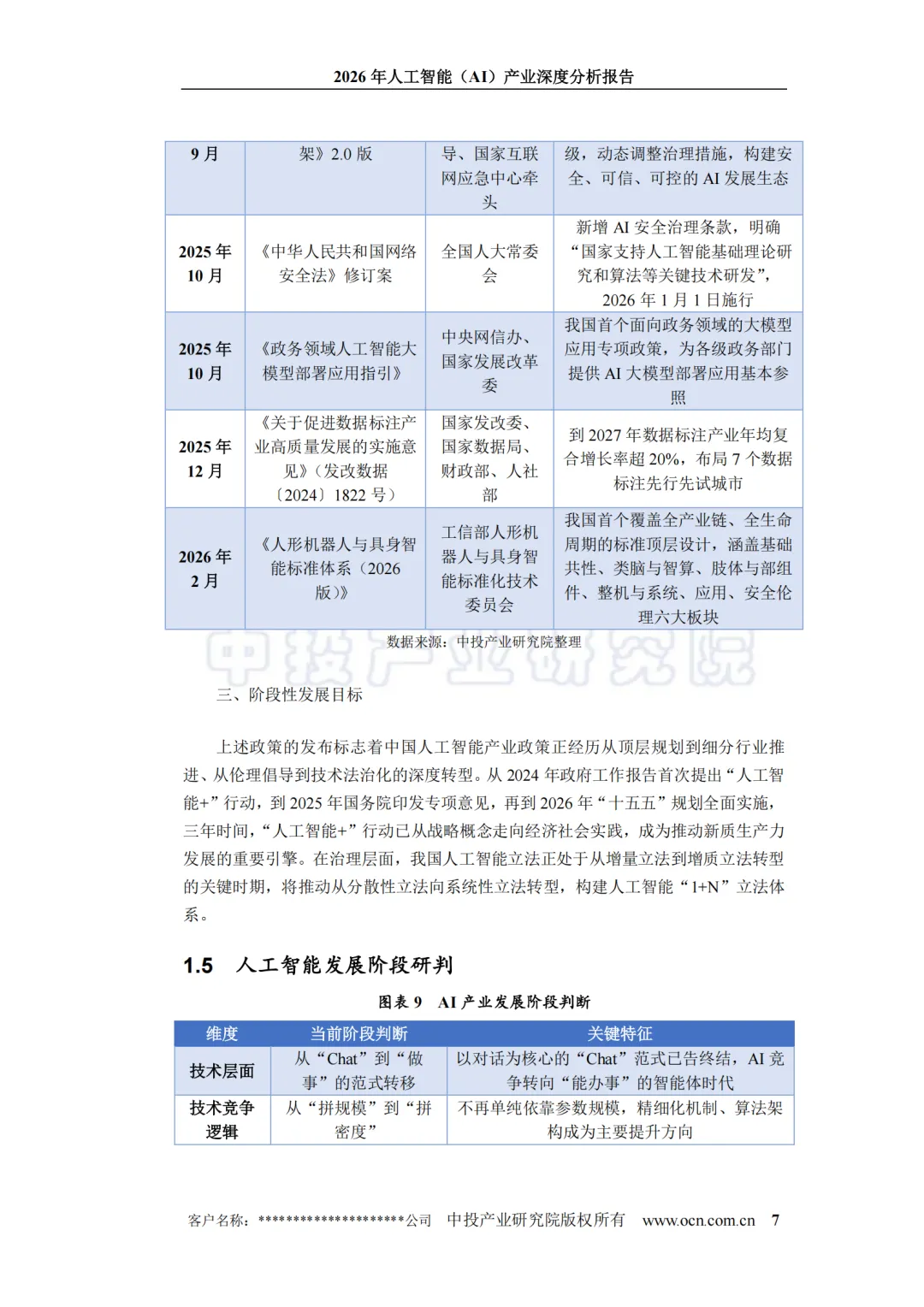

趋势三:AI治理进入系统性立法阶段。 中国正推动从分散性立法向系统性立法转型,构建人工智能"1+N"立法体系。AI治理不再是合规成本,而是市场竞争优势的一部分。

结语:效率革命才刚开始

这份报告的核心信息可以用一句话概括:AI产业正在经历一场从"参数量军备竞赛"到"效率优先"的范式转移。

不是谁拥有更多的GPU就能赢,而是谁能在约束条件下做出更好的模型、更快地落地、更低成本地交付商业价值。中国在这条路上的独特优势——完整的工业门类、庞大的消费市场、政策的前瞻性布局——正在转化为实际的产业竞争力。

但泡沫破灭低谷期的判断也在提醒所有人:2026年不是AI的终点,而是真正筛选赢家的起点。

本文基于中投顾问《2026年人工智能(AI)产业深度分析报告》撰写,详细内容请查阅原文。

以下是内容节选↓↓↓ 文末点击链接免费下载pdf,扫二维码加入交流群

AI科普馆:打开AI世界之窗