夜雨聆风

夜雨聆风导读:2026年的AI产业有一个残酷的真相——技术突破的速度,正在超过商业化兑现的速度。当OpenAI o3在数学竞赛上碾压人类时,当Sora生成的视频惊艳社交媒体时,真正在财务报表上体现为ARR(年度经常性收入)的,却是另一批"看起来不够性感"的方向。

本文不谈远景,只谈未来12-24个月哪些技术正在规模化收钱,以及钱到底流向了产业链的哪一环。

----

一、商业化的铁律:刚性痛点 × 现有技术成熟度 × 付费方预算明确

短期商业化的赢家,从不创造新需求。它们只是把旧需求——降本、增效、合规——用AI重新做了一遍。

判断标准只有一个:是否有付费客户、单位经济模型是否跑通(LTV>CAC)、是否依赖工程优化而非科学奇迹。

按这个标准筛一遍,当前站在"收银台前"的技术方向,可以分成两个梯队。

----

二、第一梯队:正在规模化(现在就有ARR)

1. 企业AI Agent:吃的是"流程外包"的蛋糕

这不是"替代岗位",而是替代流程节点。

ServiceNow 2026年Q1的AI相关ARR已超10亿美元;Salesforce的Agentforce按"每次成功对话"收费,直接吃客服外包市场的蛋糕;微软Copilot for M365的企业渗透率从一年前的8%飙升至22%。

收入模式的质变:从"按席位订阅"转向**"按任务/按结果付费"**——解决一次IT工单收5美元,生成一份合规报告收50美元。这意味着AI厂商的收费逻辑,正在从"工具税"变成"人力成本替代"。

产业链受益地图:

• 直接受益:ServiceNow、Salesforce、微软,以及法律领域的Harvey、金融垂直Agent

• 卖铲子的:MCP协议生态(让Agent连接企业数据库的中间件)、向量数据库(Pinecone、Weaviate)、企业知识图谱

• 卖牛仔裤的:AI决策审计服务、数字签名存证、Agent责任险

⚠️ 红队陷阱:2026年下半年极可能出现"Agent回撤潮"。一旦某Agent错误审批了一笔百万级采购,CFO会要求"所有AI决策必须人类复核"——这会让Agent的效率优势归零。真正的赢家不是"能力最强"的Agent,而是"可审计、可回滚、有数字签名"的合规型Agent。

----

2. AI编程助手:吃的是"初级程序员"的薪酬

Cursor年收入已过亿美元,ARR增速每月20%+;GitHub Copilot覆盖500万+付费开发者;Devin、Codex CLI进入"按任务收费"模式(修一个Bug 10美元,写一个功能50美元)。

这不再是"工具税",而是**"人力成本替代"**——一个Cursor订阅能替代0.3个初级程序员时,CFO的算盘很清楚。

产业链受益地图:

• 直接受益:Cursor、GitHub Copilot、JetBrains

• 卖铲子的:代码审查Agent(CodeRabbit、Snyk)、DevOps平台(GitLab)、云厂商(AI写的代码最终跑在云上)

• 卖牛仔裤的:AI代码考古/重构服务、代码安全审计(AI生成代码的漏洞模式与人类不同)

⚠️ 红队陷阱:企业正在积累大量AI生成但无人理解的代码库。2027年可能出现高薪职位**"AI代码人类学家"**——专门解读和重构AI写的烂摊子。短期商业化确定,但中期技术债务会反噬。

----

3. 智驾软件订阅:吃的是"车企软件化转型"的红利

特斯拉FSD 99美元/月订阅,北美渗透率35%;华为ADS 3.0/4.0一次性购买或年费模式;小鹏、蔚来的订阅费年化300-500元。

车企正在从"卖硬件赚一次钱"转向"卖软件赚持续钱"。软件毛利率超80%,硬件毛利率不到20%。

产业链受益地图:

• 直接受益:特斯拉、华为车BU、Momenta

• 卖铲子的:智驾芯片(英伟达Orin/Thor、地平线征程6)、激光雷达(禾赛、速腾聚创)、高精定位(监管刚需)

• 卖牛仔裤的:智驾责任险(全新险种)、数据闭环服务(Scale AI等)

⚠️ 红队陷阱:责任黑洞。当L2+车辆发生事故时,车企、软件商、保险公司互相甩锅。一旦重大事故引发集体诉讼,监管可能强制要求"所有智驾决策可解释"——这将瞬间摧毁端到端模型的成本优势。

----

三、第二梯队:商业化拐点已现(12-24个月爆发)

4. AI医疗文书:吃的是"美国医生时薪"的套利

Abridge估值25亿美元,部署数千家美国医院;Nuance DAX(微软)自动记录医患对话;Ambience Healthcare覆盖美国前50大医疗系统之一。

核心卖点不是"辅助诊断"(FDA审批重、责任大),而是**"行政减负"**——美国医生时薪200美元+,每天节省2小时文书时间,ROI瞬间为正。

产业链受益地图:

• 直接受益:Abridge、Nuance、科大讯飞(国内病历语音录入)

• 卖铲子的:医疗ASR(语音识别)、专科NLP、EHR集成商(Epic、Cerner)

• 卖牛仔裤的:医疗合规咨询、病历质控、医疗AI责任险

⚠️ 红队陷阱:如果保险公司认为"AI生成的病历缺乏临床严谨性"而拒绝理赔,医院会瞬间停用。更隐蔽的风险是病历同质化——AI让所有医生的笔记风格趋同,反而掩盖临床思维的个体差异。

----

5. 仓储物流机器人:吃的是"招不到人"的结构性短缺

Locus Robotics的RaaS模式(Robot as a Service)按单收费0.05-0.10美元;极智嘉、海柔创新在海外电商仓大规模部署;人机协作拣货的投资回报周期不到18个月。

电商增速放缓倒逼仓库降本,机器人替代的不是"人",而是**"招不到的人"**(欧美仓库劳动力短缺)。

产业链受益地图:

• 直接受益:Locus Robotics、极智嘉、海柔创新

• 卖铲子的:AMR零部件、调度软件、仓储集成商

• 卖牛仔裤的:RaaS金融(设备租赁ABS)、仓储保险、运维服务网络

⚠️ 红队陷阱:电商增速放缓会导致仓库订单量下滑,RaaS按单收费模式收入同步下滑。更致命的是客户集中度——失去亚马逊或SHEIN一个大客户,季度收入可能腰斩。

----

6. 手机直连卫星:吃的是"地面网络补丁"的刚需

苹果iPhone 16/17支持Globalstar卫星短信/紧急SOS;高通Snapdragon Satellite与三星、小米、OPPO合作;华为北斗卫星消息已成Mate系列标配。

这不是替代Starlink(宽带),而是**"地面网络的补丁"**——在海洋、山区、灾害场景提供保底通信。运营商开始将其作为高端套餐的增值服务。

产业链受益地图:

• 直接受益:苹果、高通、Globalstar、华为

• 卖铲子的:卫星制造、地面站、射频前端模组

• 卖牛仔裤的:应急通信服务、户外保险

⚠️ 红队陷阱:频谱战与地缘切割。如果中美技术标准分裂(中国手机只能用北斗/天通,美国手机只能用Globalstar/星链),全球市场规模会缩水。

----

7. 工商业储能:吃的是"峰谷价差"的纯财务套利

中国2025年工商业储能装机同比增长300%,浙江、广东、江苏的峰谷价差扩大至0.8-1.2元/度。特斯拉Megapack、Fluence、阳光电源的工商业产品线订单排产至2027年。

这不是环保叙事,是纯财务套利——当IRR超过15%时,工厂主不关心电池是不是固态。

产业链受益地图:

• 直接受益:特斯拉Megapack、Fluence、阳光电源、宁德时代

• 卖铲子的:PCS变流器、EMS能量管理系统、温控系统、电池回收

• 卖牛仔裤的:储能保险(火灾责任险)、EMC投资方、峰谷套利算法商

⚠️ 红队陷阱:电价政策突变。如果电网因储能普及缩小峰谷价差,套利空间瞬间消失。更隐蔽的是电池衰减后的残值处理——当前模型假设8年寿命,实际可能5年即衰减至经济阈值以下,残值为负。

----

四、受益的"三层透镜":钱到底流向哪里?

技术商业化有一个铁律:卖铲子的比挖金的先赚钱,但卖牛仔裤的比卖铲子的更稳。

第一层:直接受益(挖金的)

特征:终端应用,赔率最高,波动最大

代表:Cursor、ServiceNow、特斯拉FSD、Abridge

风险:竞争激烈,客户流失快,估值透支

第二层:间接受益(卖铲子的)

特征:基础设施/供应链,确定性最高,弹性中等

代表:MCP中间件、向量数据库、智驾芯片、PCS变流器、医疗ASR

风险:技术路线突变(如ASIC替代GPU)、客户集中度高

第三层:衍生受益(卖牛仔裤的)

特征:配套服务/金融化,最被低估,弹性来自"新需求诞生"

代表:AI审计、Agent责任险、智驾责任险、RaaS金融、代码考古服务、储能保险

风险:市场教育成本高,需要等待"第一起重大事故"来唤醒需求

最被低估的"牛仔裤"机会:

• AI决策审计:当企业用Agent做财务/合规决策时,"审计AI的AI"成为刚需

• 人机协作培训:不是教人类用AI,而是教人类在AI出错时如何接管(航空业CRM模式的迁移)

• AI生成内容的"人类认证":当平台打压AI内容时,"Human-in-the-loop"认证服务可能诞生

----

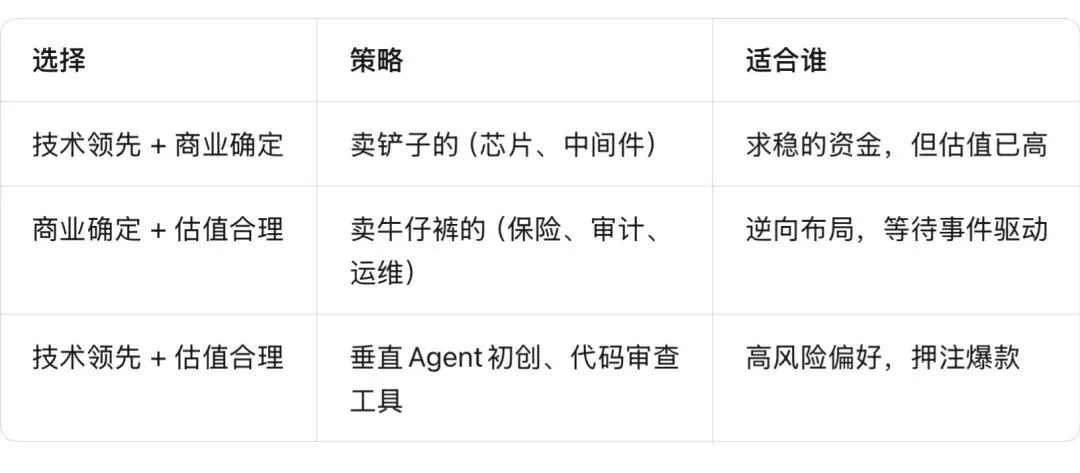

五、短期商业化的"不可能三角"

短期商业化受益方面临一个残酷的不可能三角:

技术领先性、商业确定性、估值合理性——三者最多占两样。

结语:突破不在聚光灯下,而在阴影处

当前市场最大的认知偏差,是把"技术突破"等同于"投资突破"。

固态电池技术会突破,但未必是QuantumScape股东赚钱;AI Agent会普及,但OpenAI未必是最大赢家(可能是Salesforce或垂直SaaS)。技术突破的α,往往藏在"被突破技术所依赖的瓶颈环节"里——比如Agent时代的数据基础设施、机器人时代的触觉传感器、核聚变时代的第一壁材料。

如果你要押注"现在进场,18个月内有实质回报"的方向,记住这个优先级:

1. 企业Agent的MCP中间件:无论哪个Agent赢,管道都收钱

2. 编程助手的审查/安全层:代码生成越快,审查越刚需

3. 工商业储能的EMS+PCS:纯财务套利,峰谷价差在,生意就在

4. AI医疗文书的ASR/EHR集成:美国医疗系统的支付能力刚性,合规壁垒深

最后,送给所有在AI浪潮中寻找确定性的人一句话:

短期商业化不是赌技术路线,而是赌"技术普及后必然诞生的新摩擦"。 卖水人永远比淘金者活得久,而卖牛仔裤的,比卖水人更稳。

----

(本文分析基于2026年5月产业信号,不构成投资建议。技术迭代与政策变化可能改变文中判断。)