夜雨聆风

夜雨聆风以后,最常替你花钱的,可能是你的AI。

2026年5月26日,支付宝AI支付生态大会披露:“AI支付”笔数突破3亿笔,用户数量过亿。

支付宝AI付官网也把方向写得很清楚:AI时代的支付,核心是A2A交易,Agent to Agent。

也就是说,未来很多交易,不再由人一步步点击完成。

你的Agent,会直接和商家的Agent谈。

支付会从一个“付款按钮”,变成Agent办事的基础能力。

你的Agent会帮你买咖啡,订电影票,续会员,调用API,租算力,甚至给另一个Agent付几分钱。

你只做一件事:提前告诉它,什么能买,最多花多少,哪种情况必须问你。

这听起来像一个小功能。

其实,这是支付系统被改写的开始。

一、支付提前发生了

过去的支付流程很简单:

人想→人选→人付

Agent时代,流程变了:

人授权→Agent判断→Agent选择→Agent付款

比如,你告诉AI:每天早上帮我买一杯咖啡,25元以内,优先最近门店,超过预算要确认。

这时,支付已经提前发生了。

它不再只是付款那一秒的动作。它变成了一段持续授权关系。

过去,支付系统主要验证“是不是你本人”。

现在,支付系统还要判断:这件事是不是你允许AI做的。

这是第一个重构。

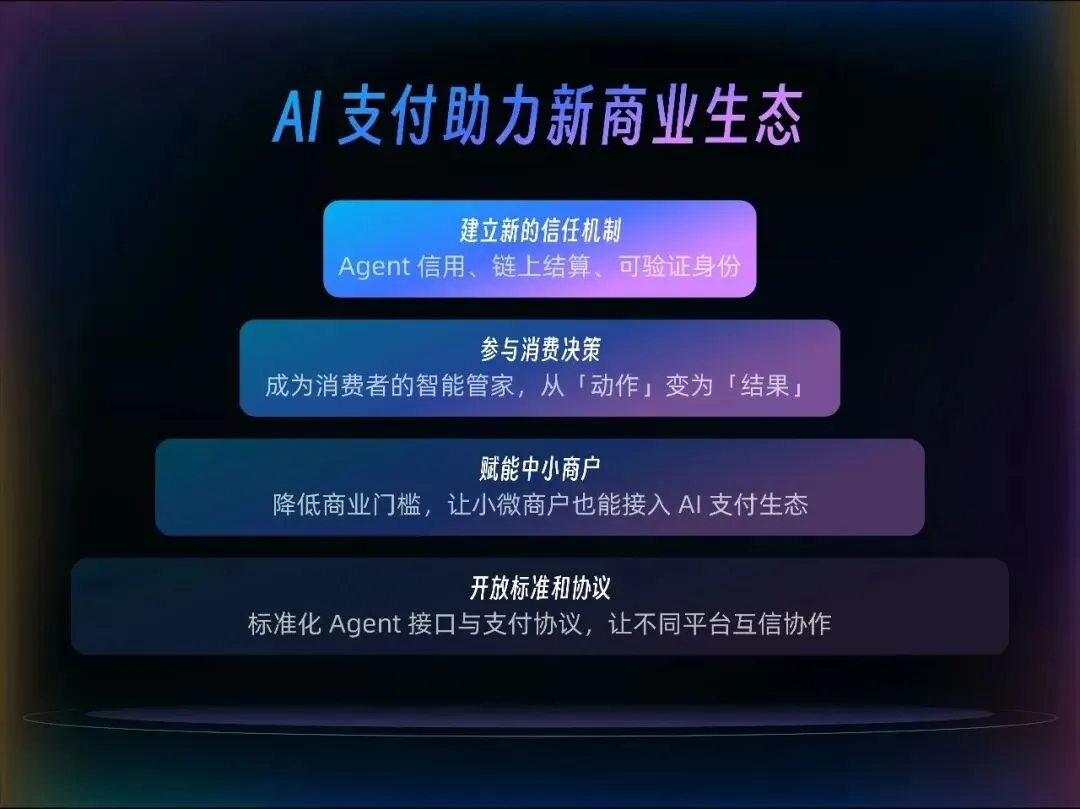

支付的核心,从身份确认,走向授权管理。

支付宝AI付官网里提到,AI付-智能体版强调“安全可控”,每笔交易都需要用户授权。这个点很关键。

因为用户真正担心的,不是AI能不能付钱。

用户担心的是,AI会不会乱付钱。

二、Agent需要一个钱包

一个Agent如果只会聊天,它是工具。

一个Agent如果能调用服务、完成交易、处理支付,它才开始接近代理人。

代理人要办事,就要有钱包。

这个钱包不是传统意义上的余额账户。它更像一套规则系统。

多少钱以内可以自动付。

哪些商家可以付。

哪些品类不能付。

什么时间可以付。

超过什么金额必须二次确认。

每周总额度是多少。

出了问题找谁赔。

所以,AI钱包的价值是让用户敢把一部分决策权交出去。

过去,支付产品追求顺滑。密码少输一次,跳转少一步,转化率就高一点。

Agent时代,支付产品要先解决边界。

没有边界,用户不敢放权。

没有放权,Agent只能停留在建议层。

不能交易,商业闭环就不成立。

三、钱会在机器之间流动

以前,商家服务的是人。

商品详情页、优惠券、客服话术、支付按钮,都是给人看的。

以后,商家还要服务Agent。

你的Agent问商家的Agent:有没有热拿铁?几点能取?价格多少?是否支持优惠?是否在我的预算内?

条件满足,交易完成✅。

人不一定打开App。

人不一定看到页面。

人只看结果和账单。

这就是A2A交易。

支付宝官网把它放在AI付首页的核心位置,说明它看的不是一个支付插件,而是一套面向Agent经济的交易基础设施。

这里有两个方向:

一个是AI付,让Agent替用户付款。

一个是AI收,让资源和商家可以向Agent收款。

AI收官网描述得很直接:让API、数字内容、算力资源,能够向访问它们的AI智能体自动收款。

这件事会改变很多小生意。

过去,一个开发者做了一个工具,想收费很麻烦。要做登录、会员、订单、收款、退款、对账。

现在,如果支付MCP、AI订阅付费、AI打赏这些能力成熟,开发者可以更轻地完成商业化。

一个插件,一次调用,一段内容,一次咨询,都可以被计价。

四、商品会被拆成服务调用

Agent时代,很多交易不会长得像“买一个商品”。

它更像一串调用。

查一次天气。

翻译一段文字。

生成一张图。

调用一次模型。

跑一次代码。

渲染一段视频。

访问一个知识库。

每次都很小。每次都可能收费。

这对支付系统提出了新要求。

传统支付适合几十元、几百元的交易。微额、高频、自动化的调用,会遇到手续费、对账、风控和结算成本问题。

几分钱的交易,不能用几十元商品的方式处理。

所以,Token Pay这类产品会出现。

它本质上解决一个问题:AI能力怎么被计量,怎么被收费,怎么被持续购买。

对大模型公司来说,这是收入问题。

对开发者来说,这是变现问题。

对用户来说,这是成本可控问题。

AI行业的支付,不只是收钱。

它还要支持订阅、按次、按量、席位、退款、发票、身份核验、智能扣款。

支付宝AI付官网把“灵活订阅产品”、“交易基础设施”、“低代码快速接入”放在AI行业支付解决方案里,说明它已经在按行业基础设施设计,而不是按单点功能设计。

五、信任会重新定价

电商早期,用户最担心的是商家。

钱付了,货不到怎么办?

支付宝当年用担保交易解决了这个问题。

Agent时代,用户最担心的对象变了。

AI会不会理解错?

会不会被诱导?

会不会买贵?

会不会超额?

会不会把一次调用变成连续扣费?

所以,信任机制要升级。

第一,要知道Agent是谁。

第二,要知道它代表谁。

第三,要知道它想做什么。

第四,要知道它有没有权限。

第五,要知道出事后谁负责。

ACT协议2.0的意义就在这里。

机器和机器之间要交易,必须有共同语言。委托、授权、交易、支付、风控、凭证,都要能被识别。

AgentPayGuard解决的是另一件事:在AI可能出错的时候,及时刹车。

AI支付的安全,不是交易最后一刻才做风控。

它要贯穿任务发起、意图识别、权限判断、交易执行和结果追踪。

未来,用户信任的不是一句“放心使用”。

用户信任的是看得见的控制权。

能设规则。

能看过程。

能查账单。

能随时停。

能追责。

能赔付。

这才是AI支付真正的门槛。

六、支付平台会变成Agent经济的路由器

支付一旦进入Agent流程,它的位置会变得更靠前。

它连接用户授权。

连接商家收款。

连接开发者变现。

连接模型公司计费。

连接智能硬件入口。

连接风控和赔付。

支付宝AI付官网里出现了很多场景:AI应用、车载、眼镜、耳机、支付MCP、AI订阅、AI打赏。

这些场景看起来分散,其实指向同一件事:

让AI具备完成交易的能力。

智能眼镜看到二维码,用户说一句就能支付。

车载系统听到需求,可以帮你点咖啡、买电影票。

Agent调用一个MCP工具,可以直接完成收款、查询、退款。

个人开发者做一个智能体,也能接入打赏和订阅。

支付入口被拆散了。

它不再只在App里。

它会出现在对话里、车里、眼镜里、耳机里、工具调用里。

谁能把这些入口串起来,谁就掌握了Agent商业的关键节点。

写在最后

每一代支付创新,都会降低一次商业门槛。

担保交易,让陌生人敢做生意。

扫码支付,让线下小店接入数字商业。

AI支付,要让Agent进入交易系统。

这一次,支付要解决的核心问题是:

人敢不敢把一部分消费决策交给AI。

敢,Agent才能从助手变成代理人。

敢,服务才能主动找人。

敢,微小能力才能被计价。

敢,机器之间的交易才能真正跑起来。

支付宝现在做AI付、AI收、AI钱包、Token Pay、ACT协议和AgentPayGuard,本质上是在铺一套新基础设施。

这套基础设施服务的,不只是今天的支付。

它服务的是一个正在出现的商业世界:

人定规则,Agent跑流程,支付在背后完成结算。

未来,最重要的支付按钮,可能不会出现在屏幕上。

它会藏在一句话里:

“帮我办了吧。”