夜雨聆风

夜雨聆风但如果我们把镜头从模型论文、应用产品和发布会拉远一点,会发现一个更底层、更昂贵、更真实的战场正在形成:

AI 大基建。

所谓 AI 大基建,不只是买几张 GPU,也不是建几个机房那么简单。它本质上是一整套围绕人工智能运行的硬件基础设施体系,包括 GPU、AI ASIC、HBM、高速互连、服务器主板、交换机、光模块、光芯片、液冷、电力系统、数据中心园区,甚至还包括土地、能源和资本融资。

如果说移动互联网时代的核心基础设施是 4G/5G、智能手机和云计算中心,那么 AI 时代的核心基础设施就是:

大规模算力集群。

未来的 AI 公司,表面上比的是模型,背后比的是谁能长期、稳定、低成本地获得算力。

1. 为什么 AI 突然变成“基建生意”?

大模型最残酷的地方在于,它不是一次性研发产品,而是一个持续消耗算力的系统。

训练需要算力,推理更需要算力。模型变大需要算力,用户变多也需要算力。多模态需要算力,AI Agent 需要更多算力。视频生成、代码生成、科研推理、自动驾驶、机器人控制,每一个新场景都会继续吞噬算力。

所以今天 AI 行业的底层逻辑已经变成:

模型能力的增长,正在被算力供给约束。

过去我们以为,AI 公司的核心资产是算法和数据。现在看,算法当然重要,数据当然重要,但真正决定 AI 能不能规模化落地的,是算力基础设施。

这就是为什么全球科技巨头开始把数据中心当成战略资产,把 GPU 当成战略资源,把电力和冷却系统当成 AI 时代的“石油管线”。

AI 不是轻资产生意。AI 正在变成一场重资产战争。

2. “星际门”计划真正说明了什么?

5000 亿美元级别的 AI 基建计划,最重要的信号不是一个具体金额,而是它代表了一种趋势:

AI 正在从互联网产品,变成国家级和平台级基础设施。

以前互联网公司扩张,主要是买服务器、扩带宽、做云服务。现在 AI 公司扩张,要考虑的是:

GPU 从哪里来;

HBM 产能够不够;

数据中心电力能不能批下来;

液冷系统能不能部署;

网络互连能不能支撑百万卡集群;

光模块和光芯片能不能跟上;

训练和推理成本能不能摊薄;

投资回报周期能不能被资本市场接受。

这就意味着,AI 不再只是软件行业的竞争,而是半导体、光通信、电力、制造、封装、系统工程和资本市场的综合竞争。

真正的 AI 巨头,不只是会训练模型,而是能组织一整套算力工业体系。

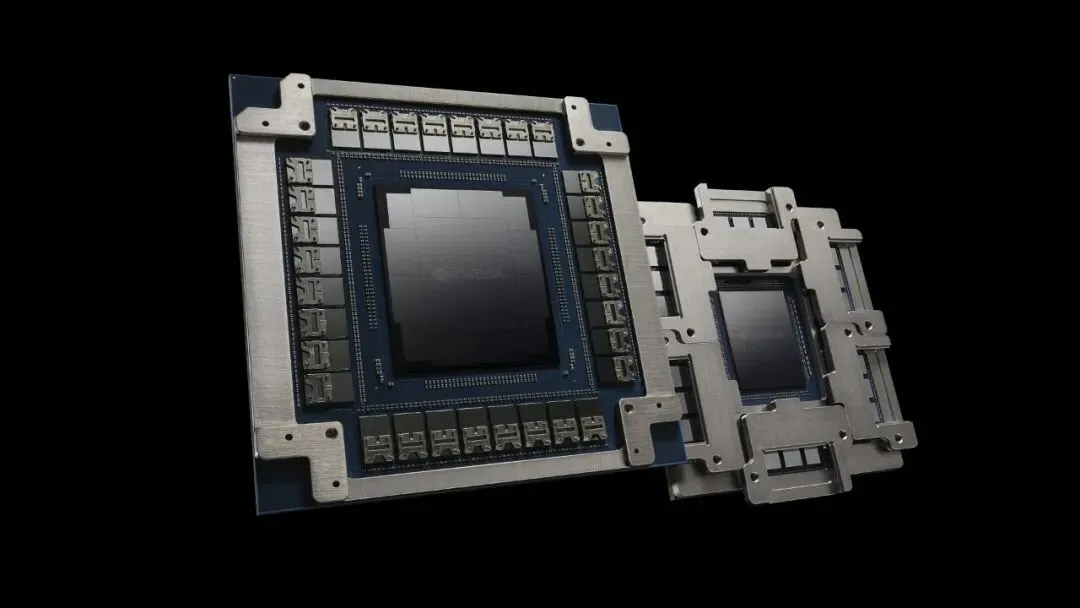

3. 拆开一台 H100 服务器,才知道 AI 为什么贵

很多人谈 AI 服务器,只盯着 GPU。

这其实是不够的。

一台高端 AI 服务器内部,GPU 当然是最贵、最核心的部分,但它并不是孤立工作的。GPU 需要 HBM 提供高带宽存储,需要 NVLink/NVSwitch 做 GPU 间高速通信,需要 CPU 负责调度,需要高速网卡连接集群,需要 PCB 和载板承载高速信号,需要电源系统提供稳定大电流,需要液冷或强风冷带走热量。

也就是说,一台 AI 服务器不是“几张显卡插在主板上”,而是一个高度复杂的高速计算系统。

它里面真正值钱的部分至少包括:

第一,GPU 本体。这是算力核心,也是整个产业链价值最高的环节。

第二,HBM 高带宽内存。大模型训练和推理不是单纯拼算力,还拼数据搬运。HBM 的带宽、容量和供货能力,直接影响 AI 芯片性能释放。

第三,GPU 间互连。单卡再强,也无法独立完成超大模型训练。多卡、多机、多机柜之间的通信效率,决定了集群算力能不能真正变成有效算力。

第四,高速 PCB 和封装。AI 服务器的信号速率极高,电源密度极大,普通服务器 PCB 的复杂度远远不够。高层数、高速材料、低损耗介质、精密走线、载板封装都会成为价值增量。

第五,散热和供电。当单张 GPU 功耗达到数百瓦,一个 8 卡服务器、一个整机柜、一个数据中心园区的供电和散热都会变成系统瓶颈。

所以 AI 服务器贵,不只是因为 GPU 贵,而是因为它把整个电子工业体系都推到了高性能边界。

4. 算力不是简单堆卡,真正瓶颈在“互连”

AI 集群最容易被误解的一点是:很多人以为只要 GPU 数量足够多,算力就会线性增长。

现实不是这样。

当 GPU 数量从几百张扩展到几千张、几万张、甚至未来几十万张时,集群的核心矛盾会从“单卡性能”转向“系统互连”。

为什么?

因为大模型训练不是每张 GPU 各算各的。模型参数、梯度、激活值、中间结果需要频繁在不同 GPU 之间通信。通信效率低,GPU 就会等待;GPU 等待,昂贵算力就会被浪费。

这就是 AI 基建中最关键的一句话:

买到 GPU 不等于拥有算力,把 GPU 高效连接起来,才是真正拥有算力。

所以 NVIDIA 为什么不只是卖 GPU?因为它真正厉害的地方,是把 GPU、NVLink、NVSwitch、InfiniBand、以太网交换、软件栈、集群管理全部打包成一个算力系统。

这也是为什么 AI 基建的竞争会带动高速网络、光模块、硅光芯片、CPO 共封装光学、液冷和电力系统集体爆发。

5. 光模块和光芯片为什么突然变成 AI 基建核心?

在传统数据中心里,光模块主要用于交换机之间、机柜之间、数据中心之间的通信。

但到了 AI 集群时代,情况变了。

大规模 GPU 集群需要极高的东西向流量。模型训练和推理时,服务器之间不只是传普通业务数据,而是在持续交换高密度张量数据。通信带宽、延迟和能耗,都会直接影响模型训练效率。

于是光互连开始从“网络配套件”变成“算力基础设施的核心部件”。

未来 AI 数据中心的发展方向很可能是:

800G 光模块快速放量;

1.6T 光模块成为下一代主线;

LPO、NPO 等低功耗方案作为过渡;

CPO 共封装光学逐步进入交换芯片附近;

更长远看,光 I/O chiplet 可能进入 AI 芯片封装内部。

这背后的逻辑很简单:

电信号在高速、长距离、高密度场景下越来越吃力,光信号更适合承担大带宽互连。

所以 AI 基建不是只利好 GPU,也会利好光模块、硅光芯片、薄膜铌酸锂调制器、光电封装、光纤连接器、FAU、激光器、探测器、驱动芯片和高速测试设备。

未来真正先进的 AI 集群,不只是“算得快”,还要“连得快”。

6. AI 大基建到底是不是泡沫?

这个问题不能简单回答“是”或者“不是”。

更准确的说法是:

AI 大基建里一定会有泡沫,但它不等于泡沫。

每一轮技术革命早期,都会出现资本过热、重复建设、估值透支和叙事夸张。

铁路如此,电力如此,互联网如此,云计算也是如此。

区别在于:泡沫破裂后,真正有价值的基础设施会留下来。

互联网泡沫破裂了,但光纤、数据中心、服务器、交换机和云计算基础设施没有消失,反而成为后来移动互联网、云服务和 AI 的底座。

AI 大基建也一样。

短期看,有些数据中心可能建得太快,有些算力租赁价格可能不可持续,有些公司可能借 AI 概念融资,有些地区可能出现重复投资。

但长期看,AI 对算力、电力、网络、存储和光互连的需求是真实存在的。

所以我们应该区分两件事:

估值可能有泡沫,但基础设施需求不一定是假的。

7. 这轮 AI 基建和过去互联网基建有什么不同?

过去互联网基建主要解决的是“信息传输”和“内容分发”。

AI 基建解决的是“智能生产”。

互联网数据中心更多承载网页、视频、电商、搜索、社交和云服务。AI 数据中心承载的是训练、推理、生成、规划、决策和智能体执行。

这意味着 AI 数据中心有三个明显不同:

第一,功耗密度更高。AI 服务器比传统服务器更耗电,单机柜功率密度快速上升,液冷逐渐从可选项变成必要项。

第二,网络要求更高。AI 训练对低延迟、高带宽、高可靠互连极度敏感,网络不再只是外围设施,而是算力系统的一部分。

第三,硬件更新更快。GPU、HBM、光模块、交换芯片、服务器架构都在快速迭代,硬件折旧和投资回报压力更大。

所以 AI 大基建不是传统数据中心的简单扩容,而是一次围绕 AI 工作负载重新设计的数据中心革命。

8. 真正受益的产业链,不只有英伟达

如果只把 AI 基建理解成买 NVIDIA GPU,就太窄了。

完整产业链至少包括:

上游:先进制程、HBM、封装基板、硅中介层、先进封装、晶圆制造、光电材料。

中游:GPU、AI ASIC、服务器、交换机、高速网卡、光模块、硅光芯片、液冷设备、电源系统。

下游:云厂商、大模型公司、企业 AI 平台、自动驾驶、机器人、医疗、金融、工业软件、科研计算。

配套环节:数据中心建设、电力基础设施、变压器、UPS、储能、制冷、运维、安全、测试仪器。

这说明 AI 基建不是一个点,而是一张网。

最上游的芯片,最底层的电力,最中间的网络,最容易被忽略的散热和封装,都会在这轮周期中重新定价。

9. 中国应该怎么看 AI 大基建?

对中国来说,AI 大基建既是压力,也是机会。

压力在于,高端 GPU、先进制程、HBM、EDA、先进封装、高速 SerDes、部分高速光电芯片仍然存在短板。

机会在于,中国拥有完整的制造体系、庞大的应用市场、强大的光通信产业链、快速建设数据中心的能力,以及不断增长的国产 AI 芯片和光电互连需求。

更重要的是,中国不能只盯着“替代 GPU”这一件事。

真正的系统机会在于:

国产 AI 芯片集群;

高速光互连;

硅光与薄膜铌酸锂调制器;

CPO/LPO/NPO 光模块;

全光交换网络;

液冷和供电系统;

面向行业模型的专用算力中心;

光电混合计算架构。

未来 AI 基建的竞争不是单点突破,而是系统能力竞争。

谁能把芯片、封装、服务器、网络、光互连、电力、冷却、软件调度和应用场景打通,谁才有真正的产业位置。

10. 最后的判断:AI 大基建不是终点,而是新工业体系的开端

今天我们看到的 AI 大基建,表面上是数据中心投资热潮,本质上是新一轮信息工业体系的重构。

过去的工业革命依赖煤、电、石油、铁路和公路。互联网革命依赖光纤、服务器、云计算和智能终端。AI 革命依赖的,是算力、电力、数据、模型和高速互连。

所以 AI 大基建最值得关注的,不是短期谁涨谁跌,而是它正在改变全球科技产业的底层分工:

芯片公司不再只是卖芯片,而是在卖算力系统。云厂商不再只是卖服务器,而是在卖智能基础设施。光通信公司不再只是卖模块,而是在参与 AI 集群架构。电力和液冷公司不再只是配套,而是决定 AI 数据中心能否落地。光芯片和硅光技术不再只是通信器件,而是未来 AI 超节点的关键连接层。

如果用一句话概括:

AI 大基建短期可能有泡沫,长期却是确定的基础设施革命。

真正危险的不是投入太多,而是只看到模型热闹,却看不懂背后的硬件战争。

未来的 AI 竞争,不只是算法竞争,而是算力基础设施竞争。谁掌握算力,谁掌握网络,谁掌握能源,谁就更接近下一轮科技革命的入口。