夜雨聆风

夜雨聆风

AI 热潮重新点燃科技股情绪

周三美股盘初,市场整体延续震荡偏强走势。

纳指、标普与道指均小幅上涨,其中科技与半导体板块表现明显强于大盘。台积电上涨约3%,超微电脑(Super Micro Computer)涨约3%,存储与AI相关概念股整体走强。

背后的核心逻辑,其实非常明确:

市场正在重新交易 AI 盈利增长。

高盛最新甚至将标普500目标位进一步上调至8000点,核心原因就是:

● AI资本开支仍在持续

● 云计算需求仍在扩张

● 企业AI部署仍处于早期阶段

● 半导体盈利预期继续被上修

市场现在越来越像2023年底的状态:

哪怕宏观存在不确定性,但只要 AI 盈利逻辑没有被打破,资金依然会持续回流科技成长板块。

为什么半导体板块持续强势?

这轮上涨里,最核心的板块依然是:半导体。

因为AI产业真正的“卖铲人”,本质上还是芯片。

从训练,到推理,再到AI Agent落地,背后都需要:

● GPU

● HBM高带宽存储

● 数据中心

● 电力与算力基础设施

所以市场现在开始出现一种非常明显的资金偏好:

AI 应用可能轮动,但算力长期受益。

这也是为什么:

● 台积电持续走强

● 英伟达维持高估值

● 美光、存储板块反复被资金追捧

因为市场认为:

AI真正的大周期,可能才刚开始进入基础设施阶段。

而目前最直接兑现盈利的,依然是芯片公司。

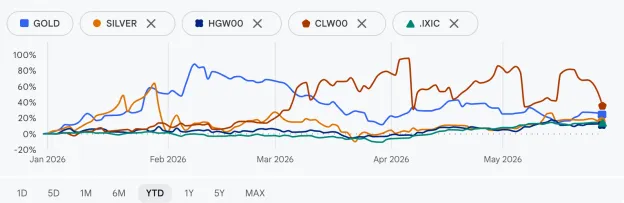

油价、黄金回落:市场正在押注“风险缓和”

与科技股形成鲜明对比的,是:黄金、白银、原油同步回落。

布伦特原油盘中跌超3%,黄金跌约1%,白银跌超3%。

背后主要原因来自:

市场对中东局势的担忧,出现阶段性缓和。

目前市场正在交易:

● 霍尔木兹海峡恢复通航

● 美伊停火谈判推进

● 地缘冲突外溢风险下降

所以此前积累的大量“战争溢价”开始回吐。

简单来说:

之前资金因为避险买黄金、原油;现在风险缓和,资金重新回流风险资产。

这也是为什么:

科技股上涨的同时,能源板块反而明显承压。

市场现在真正担心的,其实是“利率”

虽然科技股继续强势,但市场并不是完全没有风险。

最近一个非常值得关注的数据是:

美国ISM服务业支付价格指数飙升至70.7,创下2022年以来新高。

这意味着:

通胀压力并没有真正消失。

而这也是现在市场最大的矛盾:

一边是AI推动盈利增长; 另一边是通胀与高利率仍然存在。

如果未来:

● 通胀重新反弹

● 降息继续推迟

● 长端利率重新上行

那么高估值科技股依然会面临压力。

所以现在市场的核心逻辑,其实变成了:

“AI盈利增长” 能否跑赢 “高利率压力”。

而目前资金给出的答案是:

短期内,AI故事仍然占上风。

为什么很多资金仍在持续回流美股?

即便市场波动加大,但全球资金仍然持续回流美国科技资产。

核心原因其实很现实:

放眼全球,目前真正具备:

● 盈利能力

● 现金流

● AI产业主导权

● 资本市场流动性

的资产,依然高度集中在美国。

尤其是:

● AI基础设施

● 云计算

● 半导体

● 大型科技平台

目前仍然是全球机构资金最核心的配置方向。

这也是为什么:

即便中东冲突、利率波动、政治风险不断出现,资金依然愿意逢回调继续买入科技板块。

因为很多机构现在真正担心的,不是波动,而是: “错过AI时代”。

AI时代下,资产配置逻辑正在发生变化

过去几年,市场经历了:

● 高通胀

● 高利率

● 银行业危机

● 地缘政治冲突

但与此同时,AI又重新打开了新一轮科技周期。

这意味着:未来的资产配置,可能会越来越强调: “增长” 与 “防御” 的平衡。

一方面,很多家庭希望抓住 AI 带来的长期增长机会;另一方面,也越来越重视:

● 现金流稳定性

● 风险控制

● 退休安全感

● 资产保护

尤其是在退休规划里,越来越多家庭开始意识到:

真正重要的,并不是单纯追求最高收益,而是:

在市场波动中,依然能拥有稳定生活。

众越财富,我们也持续关注:

AI时代下的资产配置变化、退休收入规划、风险管理与长期财富传承,希望帮助更多家庭在市场变化中,找到真正适合自己的长期策略。