夜雨聆风

夜雨聆风!

点击蓝字 关注我们

油价冲击的三种路径

最近有人告诉我,她最喜欢用AI做财务建议时,我感到震惊。我是一名退休经济学家,最初的反应是自怜:现在我知道医生们用AI来处理医疗问题时的感受了。

然后我回家试了试。它并不糟糕——它清晰且引人入胜地解释了关于储蓄和投资的传统观点。这相当于一个平庸的理财规划师,但缺乏个人化的关怀。这可能比没有好,随着越来越多的券商向不富裕客户提供AI顾问,这种情况必然会越来越普遍。

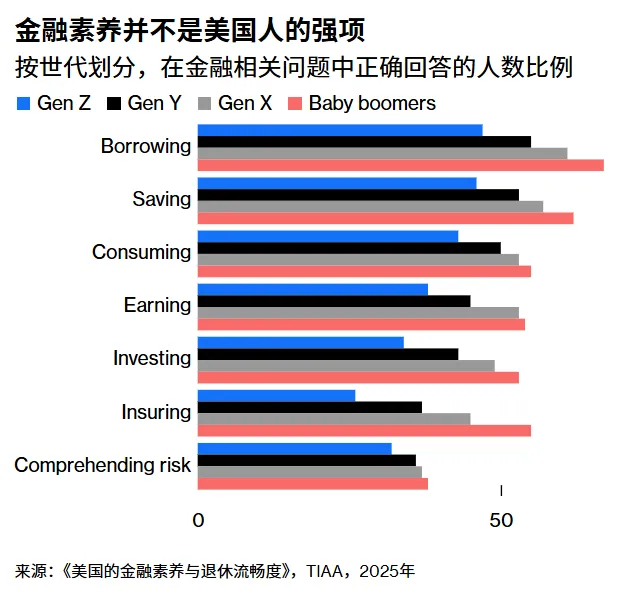

但它也有一些重大弱点。而且大多数美国人无法回答关于金融市场的基本问题——只有大约一半人认为持有多只股票比持有少数更安全——我觉得提供一种入门介绍或许很合适。Finance 101 仍然解释了几乎所有内容,但也许部分语言可以更清晰。

我注意到我用的聊天机器人有一个问题,就是它经常给出错误的建议理由。大多数时候,这没问题,因为大多数人并不在意——他们只是想被告知该做什么。但这种错误的推理显示了人工智能顾问在发生特殊个人或财务事件时的局限,而这不可避免。关于退休投资的建议层出不穷,资产的数量和类型也在不断增加。然而,透明度和理解却有所减少。因此,这里有一份关于如何在新市场储蓄和投资的指南,尤其是对于那些将人工智能作为理财顾问的人来说。

清楚你投资的是什么。是股票基金吗?里面有很多跟踪市场的上市公司?市政债券基金?商品(不是我最喜欢的)?如果你不知道基金里具体有什么,就不要盲目信任它——一旦知道了,就要确保所有资产都具有市场价格。你不需要每天跟踪这个价格,甚至不必列出你持有的每一种证券,但你应该知道自己拥有哪些资产。正如你应该知道你的食物来源,你也应该知道你的作品集里有什么。

多元化。未来充满不确定性:人工智能可能会改变经济并带来前所未有的增长,也可能只是平平无奇。即使人口在减少,政府借的钱也远超过他们能偿还的。未来或时间市场无法预测,所以最好的办法是买入多只不同国家的股票。

除非你准备好失去它,否则别投资任何奇怪的东西。” “多元化”并不意味着什么都买。投资于一些合理的资产,比如一个预计未来有利润的公司基金。这种投资是正和——也就是说,当经济增长时,这些投资表现良好。更为奇特的资产,如加密货币或博彩市场,则是零和游戏——每一次投注,有人赢,有人输,而你很可能是输家。投资这些资产可能很有趣,但更多的是娱乐而非投资。

支付低费用。 好消息是,你可以按照上述三条规则进行,而无需支付太多费用。事实上,你支付的金额越少,就越有可能在简单的资产上实现多元化。远离任何承诺高回报低风险的产品,因为投资公司唯一能实现这一点的方式是收取高额费用,削弱高回报,或者让你在最糟糕时刻暴露在隐藏风险中。

时间可能是你的朋友,但并非总是如此。当我用AI作为顾问时,它告诉我“时间是你免受波动的保护”,并且“股票短期波动大,但长期可靠”。这不对。在市场停留的时间越长,风险越大,这也是长期保险保单价格更高的原因之一。诚然,市场常常会从下跌中反弹,但也可能经历数十年的糟糕回报(例如日本)。年轻时多投资股市可能是个好主意,但那是因为你大部分财富都集中在未来的收入中——而不是因为时间让投资风险降低。

管理个人财务比大多数人想象的要困难得多。市面上有很多建议大多数时候都没问题,即使是来自人工智能,但总会有一些情况——比如市场低迷时失业——需要更个性化的建议。最重要的是要记住——无论你的财务状况、年龄、投资前景或退休的期望如何——没有额外的风险就没有额外的回报。任何告诉你不同观点的人,无论是人类还是人工智能,都是在试图推销什么东西。

注:梗概、导图等均由AI自动生成,或含有AI幻觉或其他形式的偏误,不代表真实内容或编者的个人观点。

来源

https://www.bloomberg.com/news/

注:

l 本文作为【陪伴式投顾训练营】的服务内容之一,经常面临被删帖,为确保第一时间获取、并保证数据/信息不受污染,欢迎后台S信报名。

l 编者不对信息的真实性负责,文中指引不在任何时候对任何人构成任何形式的参考,请读者谨慎甄别来源与真实性。

l 文中涉及多个国家排序的,通常以拼音首字母先后顺序作为优先规则。

l 本内容在任何时候不对任何人构成任何形式的投资或展业建议。