夜雨聆风

夜雨聆风

2026年5月底闪迪执行副总裁兼首席技术官CTOAlper Ilkbahar接受《日经亚洲》独家专访,发表了一个正在被全球资本市场快速消化的核心判断:AI竞赛正越来越取决于内存,而非算力。

这不是一句营销口号Ilkbahar给出了具体的技术论据。

随着AI推理模型规模持续膨胀,Key-Value Cache键值缓存架构使模型在生成每一个回复时必须调用大量此前的输入上下文,需要数倍于传统工作负载的内存容量;

部分前沿大模型同时并行运行多个专用子模型,进一步叠加了GPU芯片包之外的额外内存压力。Ilkbahar的结论是:AI推理的真正瓶颈,已经从计算引擎转移到了内存系统。

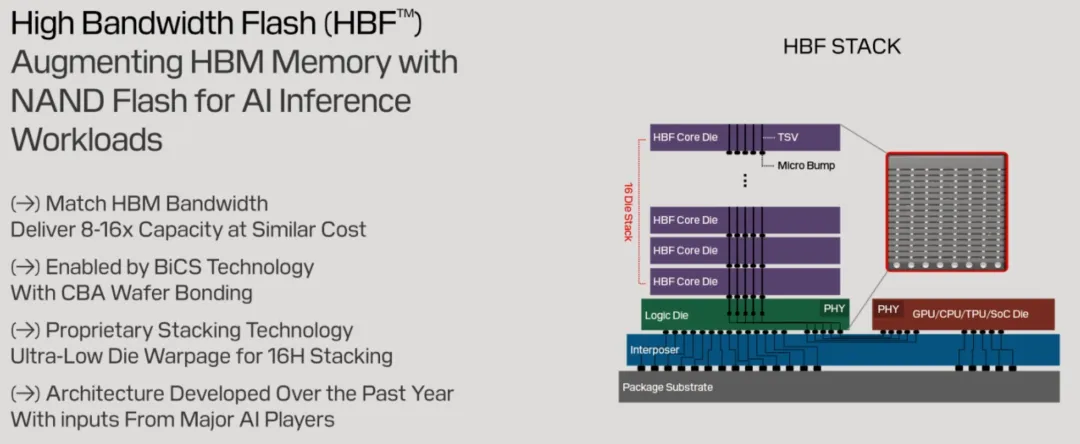

在此判断下闪迪同步披露了其应对方案的最新进展:HBF即High Bandwidth Flash,高带宽闪存的完整套产品预计于2027年推出。

此前闪迪已宣布将于2026年下半年向客户交付首批HBF样品芯片,2027年则是搭载完整控制器、可真正用于AI推理系统的套件级产品落地时间点。

伴随这一技术消息,巴克莱分析师将闪迪目标股价从$1,200大幅上调至$2,300,评级维持增持Overweight,闪迪盘中股价随之上涨约3%。

作为背景闪迪股价过去一年累计涨幅已超过4,000%,即便如此巴克莱给出的新目标价仍隐含了约65%的进一步上行空间。

01

AI内存三层架构的缺失环节

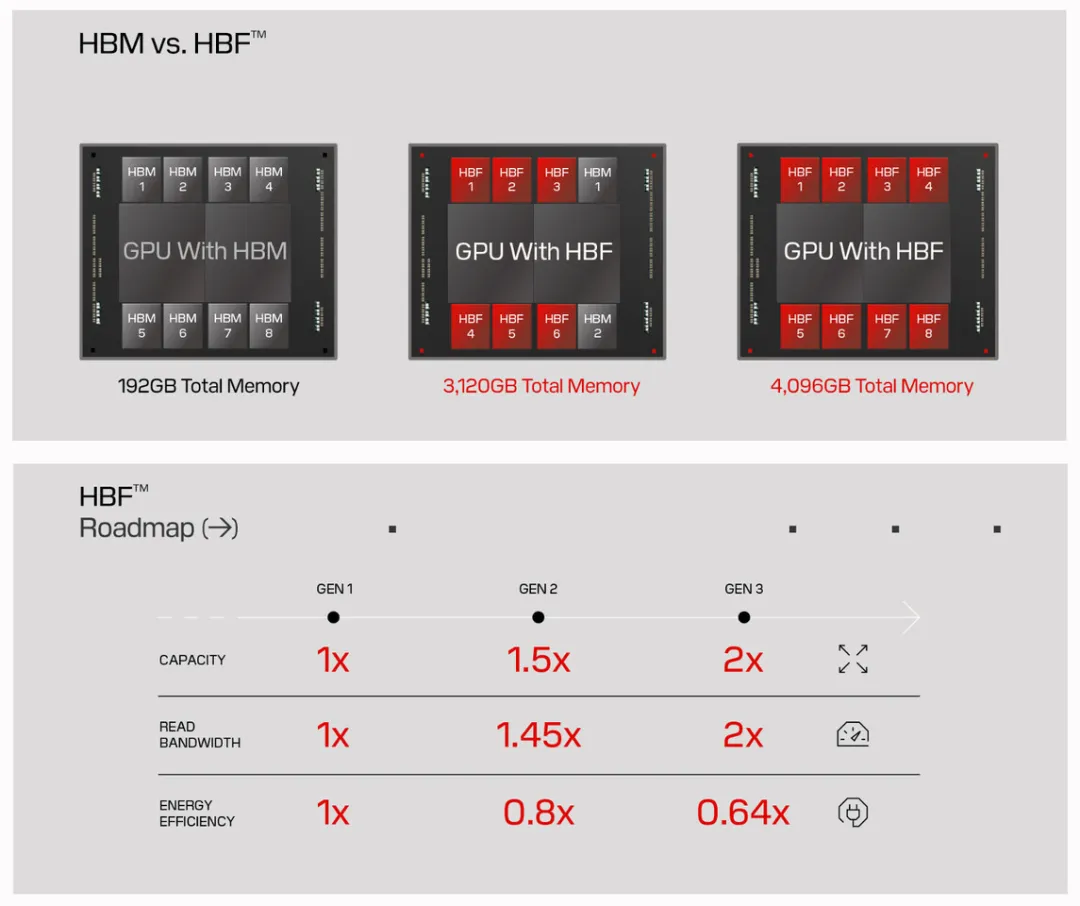

要理解HBF的产业意义需要先看清当前AI系统内存架构存在的结构性缺口。当前主流AI系统的内存层级包括两层:HBM高带宽内存,极高带宽、极低延迟,但单颗容量通常只有24GB至36GB(HBM4规格),且单位容量成本极高;

NVMe SSD传统固态硬盘容量可达数TB,但带宽不足HBM的1/50,延迟差距更是数个数量级。

这两层之间存在一个巨大的性能-容量空白。当AI模型参数量突破万亿级别时,HBM容量完全不够用,但NVMe SSD的带宽又远不足以支撑推理所需的参数读取速度。

这一空白在过去被AI系统工程师称为内存墙Memory Wall,它正是限制当前AI推理规模持续扩展的核心物理瓶颈之一。

HBF的设计逻辑正是填补这一空白,提供一个介于HBM和传统SSD之间的第三内存层级:比HBM容量大8至16倍、比传统SSD带宽高50倍以上,且由于NAND闪存的非易失性

AI模型权重可以直接常驻在HBF中,无需每次推理都从外部存储重新加载,从根本上消除了大模型权重在AI系统中的搬运瓶颈。

02

HBF的技术规格

每秒1.6TB带宽+封装尺寸HBM完全兼容

闪迪已公开的HBF核心技术规格是理解这一产品竞争力的关键依据。

物理结构:HBF采用16颗NAND Die堆叠+1颗Base Die的架构,与HBM的封装尺寸完全相同,这意味着系统设计者可以在与HBM相同的物理空间内放置HBF,不需要重新设计PCB或散热架构。

Sandisk闪存设计高级总监Cynthia Hsu明确表态:第一代HBF仍然是2.5D集成,可以保留现有的冷却和热管理方法。而且NAND实际上还有更耐高温的优势。

带宽性能:HBF的读取带宽达到1.6TB/s,是顶级PCIe 5.0 NVMe SSD的50倍以上。虽然低于HBM4的3.3TB/s峰值带宽,但对于推理场景下的权重读取而言,HBF的有效带宽已经足够。

速度优化方向:闪存的核心弱点是写入速度慢,但HBF的目标应用场景AI推理天然规避了这一弱点。

AI推理中模型权重在整个推理过程中保持静态不变,只需读取、不需写入。闪迪通过重新设计内部读取路径+利用多阵列并行来优化读取性能,实现更低的有效延迟和更一致的带宽。

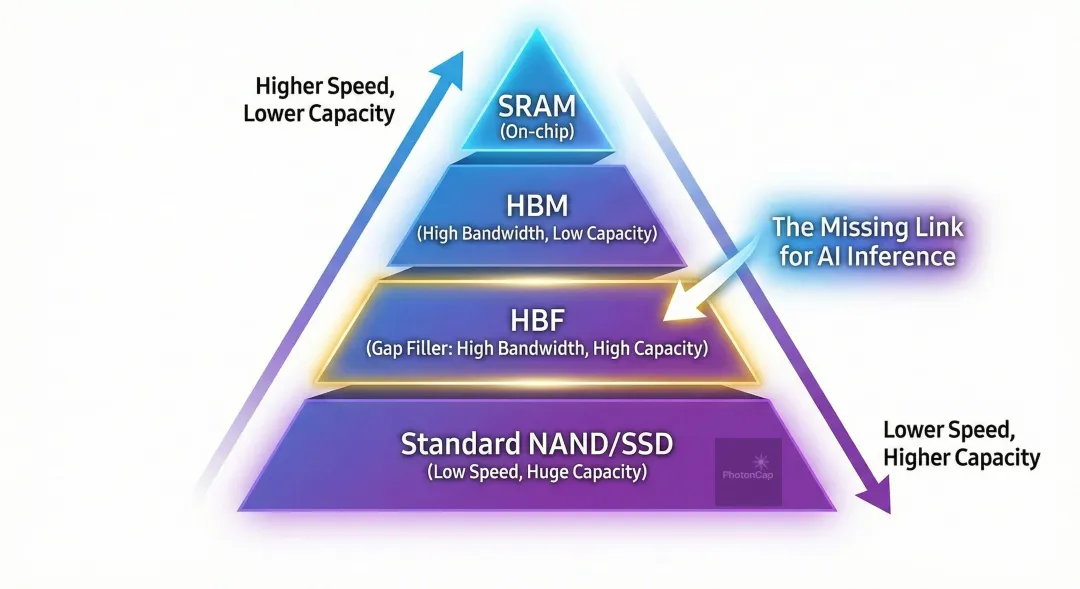

在AI存储层级中,SRAM提供最高速度但容量最小,HBM兼顾高带宽但容量有限,标准NAND/SSD容量充裕但速度不足。HBF定位于HBM与NAND之间,同时提供高带宽与大容量,被视为AI推理场景中此前缺失的关键一环。图片来源:PhotonCap

正如Sandisk首席存储分析师Jim Handy在接受SemiEngineering采访时指出的:闪存损失的大部分速度在于写入周期,但对于读取而言,它可以做到更快。

非易失性优势:NAND闪存断电后数据不丢失,这是HBM-DRAM,断电即失无法提供的特性。对于AI推理部署而言,这意味着系统重启后无需重新从远端存储加载模型权重,显著降低了大规模推理服务的冷启动时间和能耗。

03

标准化先行的战略选择

HBF要成为产业级解决方案,最关键的不是单家公司的技术推进,而是行业标准的形成。闪迪和SK海力士为此做出了系统性布局。

2025年8月:两家公司签署MOU谅解备忘录,共同推进HBF技术规范的建立。

2026年2月25日:在闪迪加州米尔皮塔斯总部举办的联合发布会上,两家公司正式宣布在OCP开放计算项目框架下启动HBF的全球标准化工作流程,定义适合广泛产业采用的通用HBF规格。

OCP是由Meta2011年创立推动的开放式数据中心技术标准组织,成员包括微软、谷歌、亚马逊、英特尔等所有主要超大规模云厂商。选择OCP而非传统的JEDEC存储行业标准机构推进标准化,是一个值得关注的战略选择

半导体工程媒体SemiEngineering分析指出,这一选择可能是因为HBF需要在系统集成层面涵盖控制器、接口协议、散热设计而非单纯的芯片规格层面建立标准,OCP的生态覆盖更全面。

Ilkbahar在接受Fast Company采访时明确表态:我们不只是在定义一个新的行业标准,我们在为下一代AI计算时代设定基准。通过我们在OCP下的工作流,我们正在为HBF成为下一代AI系统的核心构建模块奠定基础。"

SK海力士首席开发官安炫博士则表态:通过与闪迪合作推进HBF规范标准化,我们正积极促进这项创新技术的商业化,我们相信这是释放AI和下一代数据工作负载全部潜力的关键。

04

HBF套件路线图

样品到完整产品的两段式落地

闪迪对HBF产品上市的时间表采用了谨慎的两段式规划。

2026年下半年:交付首批HBF样品芯片。面向AI芯片厂商和超大规模云厂商的早期验证。

这批样品将让客户系统工程师开始验证HBF与其GPU架构的接口兼容性、评估实际推理场景下的性能表现、并开展集成测试。

2027年初:完整套产品落地,包含集成控制器的完整HBF解决方案开始向客户交付。这是产品真正具备量产部署条件的时间点,有了集成控制器,客户不需要单独开发控制逻辑,可以直接将HBF模块集成进系统设计。

Ilkbahar在接受Blockonomi援引的采访中明确强调了这一套产品的进展,并特别指出当前供应协议"具有前所未有的特征"。

05

对全球存储产业链的多重影响

闪迪CTO的AI竞赛拼内存判断和HBF套件2027年路线图,对全球存储产业链将产生多层次影响。一是存储的战略地位可能重估。

当闪迪CTO对日经亚洲说出AI竞赛越来越取决于内存而非算力时,这是迄今为止来自存储行业最高层的一次对自身战略地位的系统性重新定义。

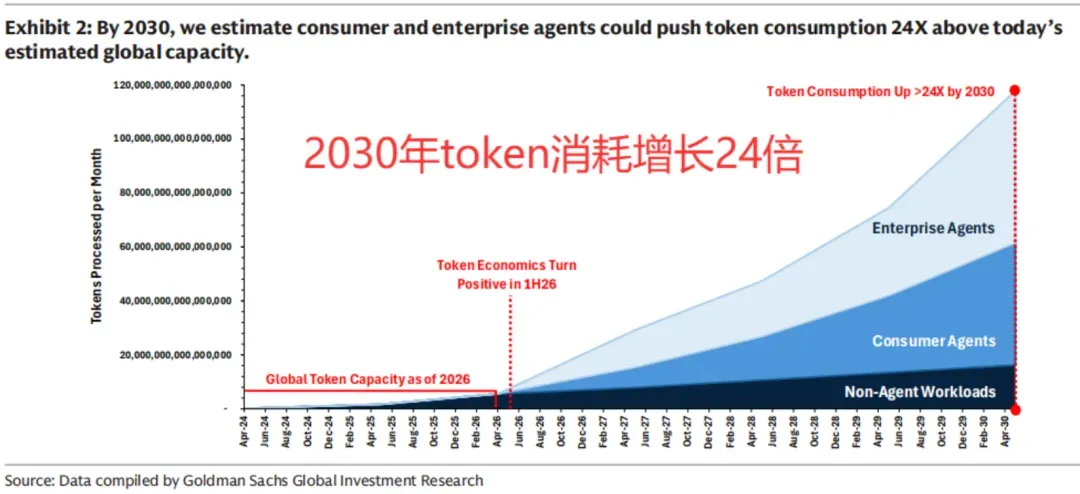

结合高盛Decoding the Agentic Economy报告Token消费量2030年增长24倍、摩根士丹利估算AI智能体DRAM需求到2030年可能带来800亿Gb的SoCAMM需求、美光市值突破万亿,

存储行业的产业叙事正在真的从AI配件升级为AI核心战略资产。

第二层影响是NAND定价的结构性支撑。Omdia分析机构预测2026年全球NAND价格涨幅至少250%。HBF的量产路线图意味着,企业级NAND-eSSD和未来HBF的需求将在2026至2027年进入一个与AI直接挂钩的新需求维度

不再只是数据存储,而是AI推理的直接使能技术。闪迪CEO Goeckeler此前已明确表态AI相关存储需求将在很长时间内持续供不应求,HBF是这一判断背后最具技术支撑力的新论据。

第三层影响是三星可能跟进HBF赛道。SemiWiki的报道显示三星正在研究类似的HBF技术,以应对闪迪+SK海力士联盟在这一赛道的先发优势。

如果三星在2027至2028年推出竞争性HBF产品,全球NAND行业的HBF赛道将从闪迪+SK海力士的两方格局演变为多方竞争,这将加速整个产业的技术迭代速度,也可能影响HBF的价格走势。

第四层影响是AI推理的成本经济学将被重写。英伟达黄仁勋本周明确呼吁存储厂商扩大产能,并警告存储成本上涨可能显著影响消费电子价格。

如果HBF能在2027年实现量产并被主流AI服务器采用,AI推理的单位成本经济学将发生根本变化,每个GPU系统可以覆盖更大的模型参数规模,同等算力下的AI推理吞吐量将显著提升。

这对AI云服务商的毛利率改善和AI应用的普及速度都将产生正面影响。

从闪迪过去一年股价涨幅超4,000%、到巴克莱将目标价上调至$2,300、到CTO接受日经亚洲专访明确AI拼内存、到HBF完整套产品2027年落地

闪迪正在从一家存储硬件制造商升级为AI推理内存解决方案的定义者。

HBF能否在2027年真正成为AI系统的核心构建模块,将取决于与英伟达、AMD、谷歌、亚马逊等AI芯片客户的系统集成验证进展。

但仅就当前披露的技术路线图而言,HBF已成为2026至2027年全球AI存储赛道最值得关注的新变量。

数据来源:日经亚洲(Nikkei Asia)、闪迪官方新闻室、Seeking Alpha、Blockonomi、SemiEngineering、Tom's Hardware、SDxCentral、巴克莱研报、Omdia本文内容仅供参考,不构成任何投资建议