夜雨聆风

夜雨聆风在深圳证券交易所的代码牌上,300433只是一个普通的数字。但在全球精密制造的版图中,蓝思科技已悄然演变为一个难以被简单定义的“多面体”。它不再仅仅是那个贴着“苹果玻璃”标签的供应商,而是一个横跨消费电子、智能汽车、AI服务器、商业航天与人形机器人的超级平台。当董事长周群飞在2026年的某个晚宴上与马斯克、库克、黄仁勋同席而坐时,这不仅是社交礼仪,更是蓝思科技市场地位的一次无声宣告:这家从湖南浏阳走出的企业,正试图在全球科技产业链的下一代重构中,占据一个至关重要的生态位。

财务底盘:在周期波动中蓄力的“压舱石”

审视任何一家制造巨头,财务数据是第一块试金石。2025年,蓝思科技交出了一份看似温和实则内藏玄机的成绩单:全年营收744.1亿元,同比增长6.46%,归母净利润40.18亿元,同比增长10.87%。值得注意的是,经营活动现金流高达114.65亿元,远超净利润,这表明其盈利并非纸面富贵,而是具备极强的“造血”机能。

然而,表面的平滑掩盖不了内部的激流涌动。2026年第一季度,公司出现了短暂的亏损,这主要是由于消费电子周期波动、汇率扰动以及存储芯片涨价带来的成本挤压。但这恰恰是蓝思科技主动进行“新旧动能切换”的阵痛期。市场分析人士将其视为一个清晰的“底部信号”:随着下半年苹果首款折叠屏iPhone进入出货周期,以及AI服务器、机器人业务的放量,蓝思科技的报表端有望迎来矩阵式的爆发。

供应链的“广度”与“深度”:一场精密的合纵连横

蓝思科技的战略核心在于其对供应链的极致掌控。在传统的玻璃盖板领域,它依然是绝对的王者,但如今的蓝思更像一个“全能管家”。

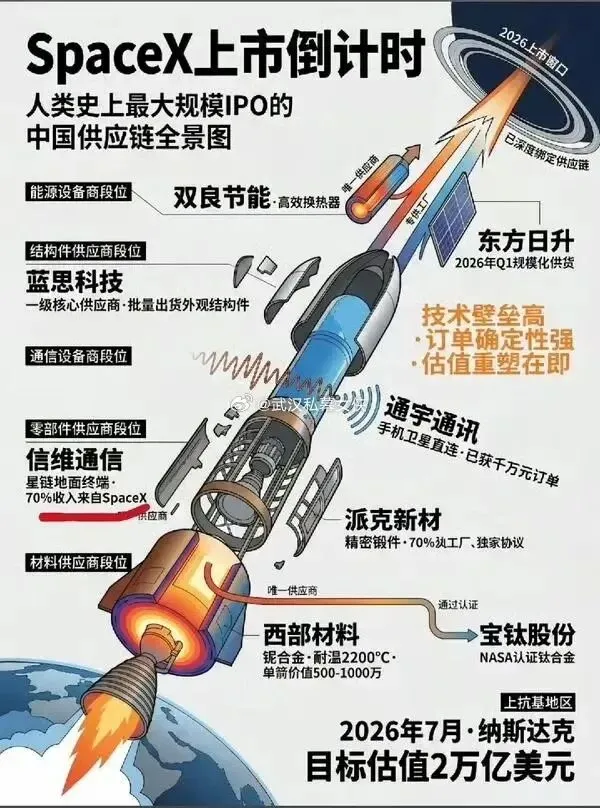

在消费电子的基本盘上,蓝思与苹果的绑定已近二十年,从初代iPhone玻璃面板到Apple Vision Pro最难的异形曲面玻璃,蓝思参与了几乎每一代革命性产品的制造。随着苹果即将踏入折叠屏时代,蓝思凭借UTG(超薄柔性玻璃)技术再次卡住了价值链的高点,正在为苹果首款折叠屏iPhone量产UTG玻璃、PET膜等核心部件,价值量与份额均处于领先地位。与此同时,蓝思没有放过安卓阵营的任何技术迭代和新业务合作,在2026年北京亦庄人形机器人半程马拉松上,夺冠的荣耀机器人背后,132款核心金属结构件全部出自蓝思之手,这种“联合开发、同步验证”的模式,证明了蓝思具备将实验室技术迅速工程化的能力。

但真正让资本市场兴奋的,是其通过一系列精准的资本运作向外延伸的触角。最典型的案例莫过于对港股上市公司巨腾国际的收购。在全球笔电外壳市场拥有超过30%份额的巨腾,因PC市场疲软而陷入低谷,蓝思以约7.34亿港元的代价拿下了控股权。这笔交易的精妙之处在于,蓝思不仅以低价抄底了优质产能,更重要的是获得了巨腾在金属结构件领域的深厚积累。通过保留巨腾的港股上市地位,蓝思搭建了一个连接海外资本市场的桥梁,为其“全球化供应链”战略布下了一枚重要的棋子。

在AI算力硬件领域,蓝思的逻辑同样清晰,通过收购换取时间与入场券。通过并购拥有英伟达RVL认证的元拾科技,蓝思直接拿到了进入AI服务器核心机柜供应链的“金钥匙”。在GTC大会上联合发布“全景智显AI机柜”,标志着它已不再是外围的代工厂,而是英伟达生态中具备系统集成能力的核心伙伴。更前沿的布局在于TGV(玻璃通孔)玻璃基板,蓝思已在2026年CES上首次公开展示该产品,并参与了行业团体标准的制定,若这一技术实现突破,蓝思将从“服务器外围结构件”进入到“芯片封装核心材料”领域。

机器人版图:从“制造”到“智造”的降维打击

如果说消费电子是蓝思的“昨天”,汽车电子是“今天”,那么人形机器人无疑是其押注的“明天”。蓝思在机器人领域的布局并非单一的“代工”,而是一张覆盖核心部件、整机组装与生态资本的立体网络。

在整机组装与核心部件层面,蓝思已深度参与了多家头部企业的量产进程。它不仅是优必选灵巧手和精密结构件的核心供应商,已批量组装其人形机器人整机,还承接了越疆机器人10000台四足机器狗(型号Rover X1)的整机组装订单。

对于智元机器人,蓝思的参与更为深入,除了整机代工,蓝思科技正向智元批量供应关节电机、驱控系统、灵巧手、躯干壳体等核心结构件及模组。凭借在消费电子领域积累的微型化封装和精密加工能力,蓝思能够提供从新材料研发到整机组装的一站式垂直整合解决方案。双方合资成立了湖南智启未来科技有限公司,共同运营湖南具身智能创新中心,蓝思还战略投资了智元旗下的浙江智鼎机器人,形成了“研发+制造”的联合体。另外智元机器人联合蓝思科技,与泰国本土上市公司SKY(ICT集成商)及Com7(零售商)正式签署了合作备忘录,计划在泰国设立合资公司。在这一海外布局中,蓝思科技扮演 “本地化制造大脑” 的角色。蓝思将利用其成熟的泰国生产基地,为智元提供本地化的生产制造服务。这意味着智元的机器人不再需要从中国出口,而是直接在泰国组装交付。

此外,蓝思还领投了灵宝CASBOT近亿元融资,为其提供关键零部件和整机组装支持。2026年4月参与普渡机器人近10亿元融资,普渡是全球商用服务机器人龙头,蓝思将利用精密制造能力助其产品全球化大规模落地。

在核心零部件的技术攻坚上,蓝思与五洲新春于2026年3月签署了战略协议,五洲新春将作为核心共建单位入驻蓝思主导的湖南具身智能创新中心,双方重点攻克关节模组、传动系统及灵巧手中的丝杠与轴承技术。这一合作补齐了蓝思在机器人运动控制“最后一公里”的短板,使其具备了从传动部件到整机交付的完整能力。同时,通过服务特斯拉Optimus,蓝思不光已取得其机器人核心模组的确定份额,正在为代工其2026年量产的数十万台人形机器人准备产能。

AI终端与商业航天:超越地面的想象力

蓝思的视野并未局限于地面。在AI眼镜这一被视为“下一代计算平台”的领域,蓝思通过对强脑科技(BrainCo)的战略入股,以及对Rokid的“股权+产业基金”深度绑定,实现了从脑机接口到AR眼镜的全方位覆盖。强脑科技作为非侵入式脑机接口领域的独角兽,其产品已获FDA认证,蓝思作为其核心硬件模组的独家承接方,成功将精密制造能力从手机屏幕延伸至“意念控制”设备。若强脑科技成功登陆港交所,蓝思不仅将获得可观的投资收益,更将确立其在“医疗精密制造”领域的独特标签。而对于Rokid,蓝思是其全系产品的独家整机组装供应商,Rokid Glasses全球预售订单已突破25万台,蓝思自主研制的纳米微晶玻璃技术使镜片透光率达95%以上,为高画质显示提供了关键支撑。

在商业航天领域,蓝思与马斯克的SpaceX合作已从地面延伸至太空。除了批量供应“星链”的地面接收器结构件,蓝思正在研发用于卫星柔性太阳翼的航天级UTG玻璃。这种仅30-60微米厚的特种玻璃,必须经受住原子氧剥蚀和剧烈温差变化的考验,一旦通过“上星测试”,蓝思将成为极少数能提供卫星核心组件的消费电子制造商。

数据存储的跨界突破:玻璃基板挑战日本垄断

在传统认知中,蓝思的业务与数据存储毫无关联,但一项技术突破正在改变这一格局。随着AI引爆对高容量机械硬盘(HDD)的需求,传统铝基板在热辅助磁记录技术所需的高温下易发生热变形,而玻璃基板凭借更高的刚性与更低的热膨胀系数成为30TB以上企业级硬盘的刚需部件。蓝思科技正在配合西部数据和希捷这两大全球HDD龙头进行玻璃基板的开发验证。其中,蓝思已获得西部数据的小批量试产订单,处于良率爬坡阶段;而对于希捷,蓝思的玻璃基板已进入最终可靠性验证,若顺利通过,预计将在2026年下半年至年底启动试产或规模化量产。目前,全球HDD玻璃基板市场被日本豪雅等企业近乎垄断,蓝思的介入意味着国产替代的实质性突破,一旦成功,将为蓝思开辟一条数百亿级别的全新增长曲线。

智能汽车:从零部件到系统的全面渗透

蓝思与特斯拉的合作远不止于机器人和商业航天。作为特斯拉超过十年的一级核心供应商,蓝思为其供应智能B柱模组,这一集成摄像头与传感器的部件是特斯拉实现自动驾驶与自动泊车的关键感知硬件,蓝思在该产品上是独家供应商。此外,蓝思还提供中控模组、充电桩组件等,在特斯拉高端车型上的单车价值量已高达约5000元。在长沙经开区的星沙工厂,首条年产35万套的超薄夹胶多功能车窗玻璃产线已投产,同步对接海内外20余家车企。2024年,蓝思智能汽车业务营收已近60亿元,同比增长18.73%,客户覆盖特斯拉、宝马等30余家车企。

产能的重构:超级工厂的“大象转身”

支撑这一切宏大叙事的,是蓝思对物理产能的疯狂重仓。在长沙及周边,一场规模空前的产能迁移与升级正在进行。

面对广汽菲克留下的近千亩工业遗产,蓝思没有选择新建,而是以6亿元的低成本拿下这片距离总部仅6公里的成熟厂区。在这片曾规划年产25万辆整车的土地上,蓝思正在进行“适应性改造”:原来的冲压车间被改造成大型车载玻璃生产线,涂装车间转而生产车身结构件。这种“旧瓶装新酒”的模式,让蓝思在智能汽车赛道上以极快的速度扩张。

与此同时,浏阳永安机器人基地的启用,标志着蓝思正式将制造能力向“具身智能”大规模平移。该基地占地约400亩,设计年产能为50万台具身智能机器人,2025年11月投产后仅一个月即实现首批超600台整机交付。2025全年,蓝思依托该基地实现人形机器人出货超3000台、四足机器狗超1万台,组装规模位居行业第一梯队。而东园研发生产基地近千亩的新建工程,则承载着其未来在AI终端与新材料领域的研发中试功能。在海外,蓝思的泰国、越南、墨西哥基地正在加速建设,与智元机器人等合作伙伴联合在泰国设立合资公司,构建“本地研发适配+本地高效制造+本地精准销售”的出海闭环。这三驾马车并驾齐驱,使得蓝思的总部制造集群面积超过3000亩,形成了一个足以支撑数千亿营收的超级制造心脏。

回顾蓝思科技的转型轨迹,我们看到的是一条清晰的跃迁路径:从单一的“物料加工”到“模组制造”,再到如今的“系统集成”与“生态投资”。在告别了单纯依赖A客户订单的岁月后,蓝思科技通过一次次精准的资本出手与技术攻坚,将自己打造成了连接东西方、贯通虚拟与现实的“超级连接器”。

当AI需要落地硬件,当机器人需要规模化量产,当太空需要商业化接口,当数据存储需要突破物理极限,蓝思科技似乎总能在最恰当的时机,拿出最成熟的制造解决方案。它不再满足于做一个“隐形的冠军”,而是走向台前,通过构建一个庞大的“蓝思生态圈”,试图定义下一代智能硬件的制造标准。在精密制造与AI时代交汇的十字路口,蓝思科技正在用实际行动证明:它不仅是时代的参与者,更是这场变革的重要塑造者。