夜雨聆风

夜雨聆风---26.5.26

聊完PCB,今天进入AI产业链第四篇:液冷。

如果说HBM是AI芯片的"数据高速路",光模块是数据中心的"光神经",PCB是承载所有芯片的"骨骼"——那么液冷散热,就是整个AI服务器的"生存系统"。

没有它,芯片会瞬间烧毁,上百万一颗的GPU变成一块废铁。

但液冷真正的故事,不是"很重要"——而是"曾经不重要,现在突然变得生死攸关"。

三年前,数据中心散热还是一个无聊透顶的话题。风冷足够用,最多加几台空调,没人会在散热上多花一分钱。

2026年,一切都变了。

英伟达下一代Rubin GPU的单芯片功耗,已经从上一代Blackwell的1200-1400W,直接跳到2000W。更恐怖的是,已经在研发管线中的Vermeer架构,功耗将飙到5000W以上。

2000W是什么概念?一台家用微波炉全功率运转,也只有1000W左右。一颗Rubin GPU,等于两台微波炉同时塞进一张卡片大小的芯片上。

风冷在这场功耗竞赛中,已经彻底"出局"。

一、"烫手"的GPU,倒逼出的千亿级市场

理解液冷,不需要复杂的物理公式。只需要一个简单的常识:风冷散热的物理上限是800W。

一旦芯片功耗突破这个数字,风冷就再也无法独立完成任务——风扇转得再快也没用,空气的热传导效率决定了它的天花板。

而AI芯片的功耗,正在以每年50%以上的速度飙升:

- Blackwell时代(2024-2025):单GPU功耗1200-1400W——风冷已经不够用了,液冷开始渗透;

- Rubin时代(2026):单GPU功耗2000W——液冷变成刚需,英伟达首次100%强制液冷;

- Vermeer时代(2027+):单GPU功耗5000W+——液冷渗透率100%,没有例外。

这就是液冷赛道最核心的投资逻辑:它不是"锦上添花"的增量升级,而是"没有就不行"的范式转移。

在这种"刚需"驱动下,液冷市场规模正以惊人的速度膨胀。

中商产业研究院的数据显示,中国液冷服务器渗透率从2021年不足3%,快速突破至2025年的20%,2026年随着AI算力爆发和GB200等强制液冷方案落地将跃升至37%,预计2027年突破50%临界点,2028年达65%,2030年攀升至82%接近饱和。

而高盛的预测更为激进:全球液冷渗透率将从2024年的15%,跃升至2027年的80%——三年时间,从"小众方案"到"绝对主流"。

在市场规模层面,2025年中国液冷服务器市场规模约达218亿元,2026年有望进一步增至257亿元。全球维度看,仅英伟达+谷歌带动的液冷系统市场规模,2026年就将达到93-126亿美元。而如果算上ASIC芯片的液冷需求,2026年全球数据中心液冷市场规模有望达到165亿美元(约1162亿元人民币),2025-2026年的年复合增长率高达59%。

一句话总结:这不是锦上添花,这是生死攸关。风冷已死,液冷当立。

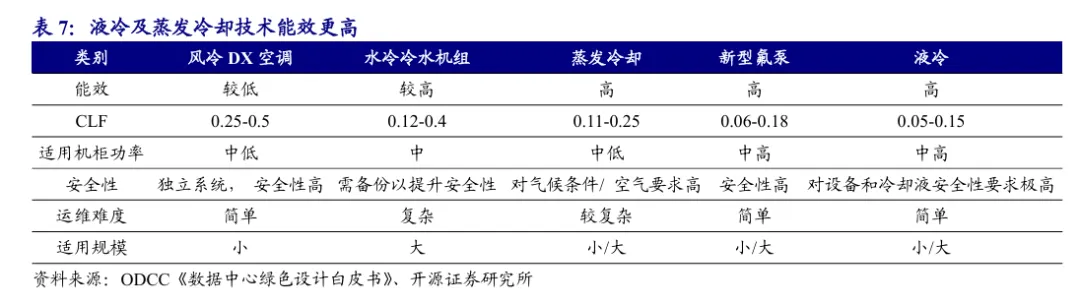

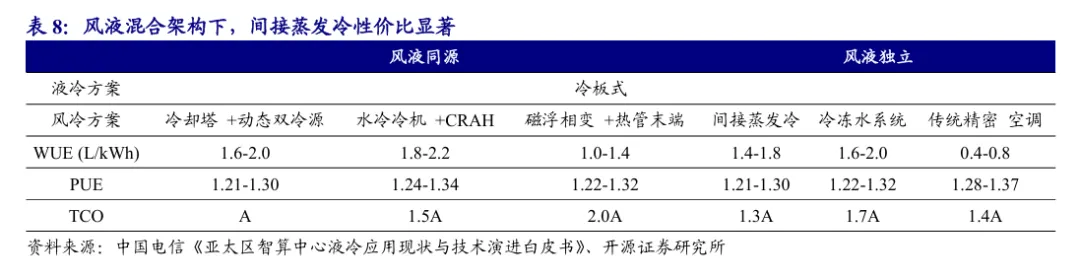

二、技术路线:冷板式与浸没式,"两条腿走路"

液冷技术并非只有一种方案。

当前市场上,主要有两大技术路线并行:

冷板式液冷——当前主力

冷板式液冷的核心逻辑是:把一块内部有液体流动的金属板,紧紧贴在CPU和GPU等最热的芯片上。热量从芯片传到金属板,再被流动的冷却液带走。

它的最大优势是改造成本低——不需要重建整个数据中心,只需要在现有服务器上加装液冷模块即可。因此,冷板式液冷是当前渗透率最高的方案,国内数据中心冷板式液冷的单位价值量约在5000元/kW。

当前主流方案是冷板式,而浸没式在超高密度算力场景展现出的极致能效,将形成"前快后稳"的互补格局。

浸没式液冷——未来的终极方案

浸没式液冷更加激进——直接把整台服务器浸泡在绝缘冷却液中,利用液体直接带走所有热量。微软Azure部署的两相浸没式液冷系统,已使数据中心PUE降至1.02,年节能成本超过500万美元。

它能应对最极端的热流密度场景——单芯片5000W甚至更高。但其部署成本高,需要对数据中心进行整体改造。因此,浸没式当前主要应用于超级计算中心等超高功率场景,是面向未来的"终极武器"。

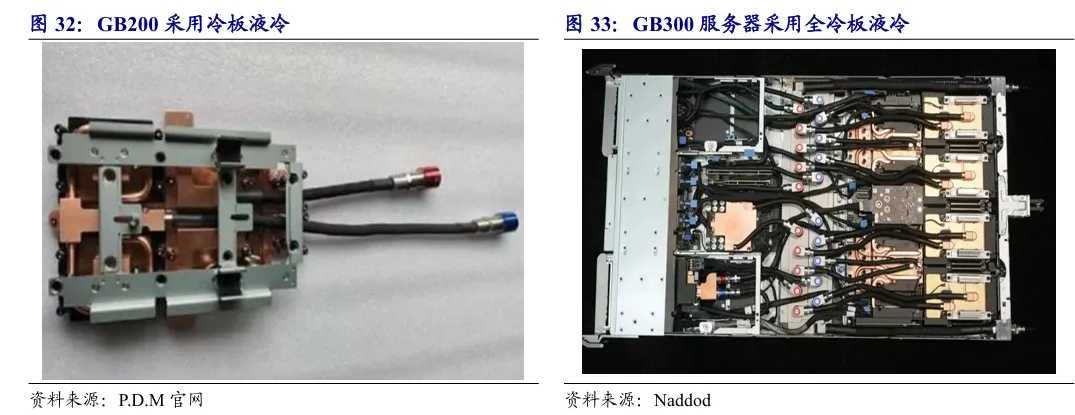

英伟达选择了哪条路?

目前英伟达GB200、GB300系列产品采用冷板式液冷方案,以英伟达GB200、GB300方案为例,冷板式液冷二次侧价值量约600-800美元/kW,液冷系统总价值量约7-10万美元。

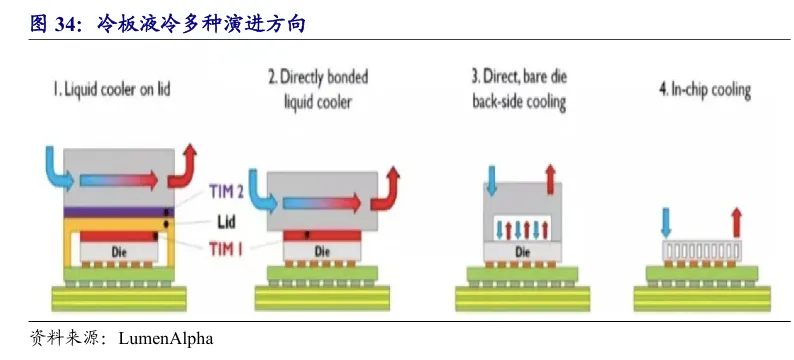

但值得高度关注的是,英伟达未来或推动Rubin Ultra架构向微通道技术(MCCP/MCL) 演进。这将是液冷技术的又一次重大升级——从"宏观液冷"到"微观液冷",直接在芯片封装内部实现冷却液体与热源的微米级接触。

三、价值量与壁垒:被低估的"高价值"环节

很多人有一种误解:液冷不就是水泵加管道吗?跟家里的暖气片有什么本质区别?

这就是液冷赛道最大的认知差。

以英伟达GB系列产品为例,一套完整的液冷系统总价值量约为7-10万美元。系统主要分为一次侧(室外冷源)和二次侧(室内散热),核心二次侧主要由CDU、管路、阀件、液冷板、快插接头和Manifold等部件组成。

其中,CDU(冷却液分配单元)是液冷系统的"心脏"——它集成水泵、换热器、控制器,占液冷系统总价值的20%-25%。而液冷泵作为CDU的核心动力部件,又占了CDU价值的约35%。

西部证券测算,仅2026年,NV+Google带动的CDU液冷泵市场空间就达到11.39-15.44亿美元。

更重要的是,液冷系统的壁垒远比想象中高得多:

第一,技术壁垒:微米级的精密度。

英伟达Vera Rubin采用全液冷散热设计,对水冷板、快接头、分歧管等关键零组件的品质要求极为严苛——只要漏水,整台价值上百万美元的服务器就报废了。因此,供应链的门槛和含金量都在急剧提高。

一家名为天品6199的中国台湾公司,原本主营殡葬服务,却凭借百级洁净室与微米级清洗技术,切入英伟达GB200液冷核心供应链,解决了150微米通道颗粒堵塞的难题,2025年营收暴增五倍。这个故事充分说明了液冷环节技术壁垒之高。

第二,客户认证壁垒。

液冷系统直接接触核心芯片,供应链认证周期长、要求严苛。英维克是目前国内唯一通过英伟达MGX与Intel双认证的企业,这种认证本身就是一道天然的护城河。

第三,供应链壁垒。

液冷系统中的快接头(UQD)等关键部件,全球市场至今仍被Parker、Staubli、Eaton三家企业垄断,合计市场份额高达90%。这意味着,即便是液冷系统集成商,在某些核心零部件上依然受制于海外供应商。

第四,"漏液即灾难"的可靠性壁垒。

数据中心的液冷系统一旦发生泄漏,冷却液接触带电的芯片和电路板,可能导致整个机柜报废,损失高达数百万美元。因此,液冷系统对密封性、材料兼容性、长期运行可靠性有着近乎变态的要求。博杰股份作为液冷设备质检龙头,专门测试液冷系统的密封性与散热性,是谷歌供应链的最后一道关卡,2025年Q3利润同比增长超6000%,可见质检环节本身就是一个高壁垒、高价值的细分领域。

四、中国战场:液冷"三剑客"的江湖

当前,国内液冷赛道已经形成了"三剑客"领跑、细分龙头并起的竞争格局。

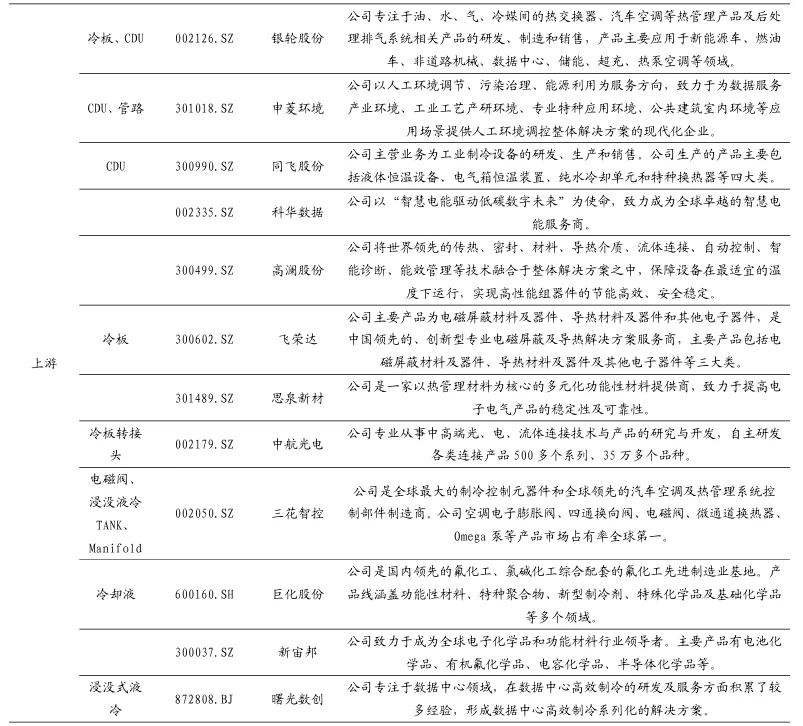

① 英维克(002837)——冷板式液冷全链条龙头

英维克是国内液冷赛道的"全能选手"。公司冷板式液冷市占率超过50%,是国内唯一同时通过英伟达MGX与Intel双认证的企业。Coolinside全链条液冷解决方案已进入谷歌供应链,覆盖CDU、管路、冷源全链条,订单排至2026年Q2。

② 高澜股份(300499)——方案最全的"三栖选手"

高澜股份的核心优势在于技术路线的全覆盖——国内唯一同时掌握冷板式、浸没式、集装箱式三类方案的企业,独家适配英伟达GB300 1400W GPU散热,客户覆盖华为、腾讯、阿里。2025年前三季度,液冷业务营收达15亿元,同比增长120%。

③ 曙光数创——浸没式液冷全球领导者

作为中科曙光旗下子公司,曙光数创在浸没式液冷领域市占率超过60%,主导多项国家液冷标准制定。其液冷业务占公司总营收的90%,浸没式液冷市占率58.8%,单机柜功率密度达750kW全球最高。

细分环节龙头:

赛道 | 核心玩家 | 卡位描述 |

CDU液冷泵 | 飞龙股份 | 打进谷歌供应链,与英维克、台达合作,"液冷系统心脏"供应商 |

质检设备 | 博杰股份 | 液冷密封性与散热性测试龙头,2025年Q3利润同比增6000%+ |

氟化液(冷却液) | 巨化股份 | 为英伟达、谷歌供应核心温控介质,半导体氟化液国产替代主导者 |

冷水机组 | 冰轮环境 | 一次侧冷源,制冷压缩机占冷水机组成本50%以上 |

五、四大赛道横向对比:四大环节的投资逻辑再定位

至此,HBM、光模块、PCB、液冷散热四条赛道已经全部拆解完毕。放在一起对比,它们的核心叙事和投资逻辑各不相同:

维度 | HBM供应链 | 光模块 | PCB(含CCL) | 液冷散热 |

A股产业话语权 | 无HBM原厂,靠材料/设备切入 | 全球70%份额,是"中国主场" | 全球约37.6%份额,高端产能扩产 | 核心部件国产化快速提升,格局尚在洗牌 |

价值量分布 | 封装材料占HBM成本40%~50% | 光/电芯片占50%~70% | CCL占PCB成本约20%~40% | CDU占液冷系统20%~25% |

核心卡脖子 | GMC/前驱体/Low-α球硅 | 高速光芯片/电芯片/法拉第旋光片 | M8以上超低损耗CCL/高阶HDI工艺 | 快接头(UQD)/氟化液/高端液冷泵 |

国产化突破口 | 材料国产替代(联瑞新材/华海诚科) | 光芯片突破(源杰/仕佳)+模块规模放量 | CCL升级(生益科技)+PCB高端产能扩产 | CDU国产化+泵阀组件自主 |

核心叙事 | "材料破壁":靠材料端切入,慢但稳 | "规模制造+上游破壁"双线推进 | "架构升级驱动价值重估":弹性最强 | "范式转移":从可选到必选,渗透率三年翻三倍 |

四条赛道各有各的叙事,但液冷有一条跟其他三个都不一样的特点:它的"需求确定性"不是来自于"国产替代",而是来自于物理学。

芯片功耗只要继续往上走,风冷就没有任何翻盘的可能。这不是哪个国家卡谁脖子的问题,而是物理定律在"卡脖子"。

HBM靠材料破壁切入,光模块靠规模制造加光芯片突破,PCB靠架构升级驱动价值暴涨。液冷,靠的是一场不可逆的物理革命。

六、总结

液冷散热赛道的独特之处在于——它正处于一场"从可选到必选"的历史性范式转移之中。

单芯片功耗从1400W跃升至2000W,再奔向5000W,风冷彻底出局,液冷渗透率将在三年内从20%飙升至80%以上。这不是"可能会发生",而是"正在发生"。

而在全球CDU液冷泵市场空间达15亿美元、国内液冷"三剑客"加速切入英伟达/谷歌核心供应链、快接头和氟化液等核心部件国产替代全力推进的背景下,液冷赛道正在从一个"小众散热方案"升级为"AI算力基础设施的核心战略高地"。

当芯片热到只有一种方式能给它降温的时候,掌握那唯一方式的人,就是牌桌上最不可或缺的玩家。

值得持续关注的是,随着英伟达Vermeer架构2027年推出、单GPU功耗突破5000W,浸没式液冷的渗透率有望大幅跃升,曙光数创等在该领域拥有先发优势的企业,业绩弹性值得跟踪。同时,快接头(UQD)的国产化突破,将是液冷产业链上最值得关注的"卡脖子"环节之一。

下一篇,我们拆解AI服务器电源——"算力心脏的起搏器"。

⚠️ 以上内容仅基于公开信息整理,用于产业逻辑交流,不构成任何投资建议。市场有风险,投资需谨慎。

注:2023年1月,GPT月活突破1亿,我判断这轮AI浪潮将催生巨大的算力需求。但我的核心问题是:在AI全球产业链中,哪个环节是中国能真正吃到利润的?

带着这个问题,我花了三个月时间,从GPU、服务器、HBM一路拆解到光模块,最终锁定了中际旭创。当时股价不到20元。

这是我的投研方法论核心:不赌单一公司,而是赌中国产业链在全球分工中的"不可替代性"。

光模块是第一个验证这个逻辑的赛道,后续的HBM材料、PCB……都是同一套框架的延伸。

本文是"AI产业链深度拆解"系列的第2篇。全系列待续未完中,欢迎想跟随AI时代机遇的朋友持续关注~

栏目名称:《AI算力深潜》

栏目介绍

这是一个关于AI算力的深度产业投研专栏。

2023年1月,GPT月活突破一亿。那一刻我意识到:这不是又一次"人工智障"的虚火,而是一场真正改变世界的技术革命。

但我的核心问题从一开始就很明确:在这场AI浪潮中,中国产业链里哪些环节能真正吃到全球利润?

不是算力芯片——那是英伟达的。

不是HBM——那是SK海力士的。

不是先进制程——那是台积电的。

2023年1月开始,我花了三个月时间,从GPU、服务器、HBM一路拆解到光模块,最终锁定了第一块"应许之地":光模块——中国唯一一个在AI算力链上,把全球70%份额攥在手里的赛道。当时的中际旭创,股价不到20元。

这是我的投研方法论核心:不赌单一公司,而是赌中国产业链在全球分工中的"不可替代性"。

三年多年来,这套方法论指引我完成了AI算力七大核心赛道的完整拆解:

- HBM:三巨头绝对垄断,A股无原厂,但材料端正在撕开口子

- 光模块:全球70%份额,"中国主场",但光芯片还被卡着

- PCB:英伟达每换一次架构,这块"绿板子"就暴涨一次

- 液冷散热:单GPU功耗突破2000W,散热从"可选"变成"生死线"

- AI服务器电源:千亿赛道,国产替代率不足20%,双轮驱动

- 先进封装:不拼制程拼集成,中国绕开EUV陷阱的最优路径

- 国产算力芯片:从<5%到41%,自主可控的最后一道防线

七大赛道,七篇深度,同一套骨架:一句话定义赛道 → 为什么现在必须看 → 价值量发生了什么变化 → 壁垒在哪里 → 谁是核心玩家 → 与其他赛道有何不同。

《算力深潜》不追热点,不写水文,不搬运信息。我们只做一件事:

在AI算力的深海区,寻找那些被忽视的"隐形冠军",拆解那些被低估的产业逻辑。

关注《AI算力深潜》,你获得的不是几个代码,而是一套看产业的方法论。

风险提示:以上观点仅作为投资交流,不作为买卖依据。股市有风险,投资需谨慎。