夜雨聆风

夜雨聆风最近市场最有持续性的,除了算电,还有谁?

一个可以改变AI 产业链格局的硬逻辑。

不是光模块、不是GPU、CPO,

没错,是散热的金刚石。

从婚恋钻戒到芯片贴身空调,金刚石迎来史诗级价值重估。

变身AI高功耗芯片不可或缺的终极散热材料,被业内冠以“芯片贴身空调”“算力天花板破局神器”美誉 。

正好最近有人说金刚石散热?是噱头?有材料基础?

其实孤独一开始知道金刚石做散热,也有点意外,在孤独的传统观点里,钻石是用来送给老婆的,但经过深层次的了解之后。

彻底改变了孤独对金刚石的看法。

金刚石真正让材料和半导体圈反复提到的一点,是它非常高的热导率,金刚石及其复合材料视为很有潜力的热扩散/热沉材料。

可以先粗暴一点理解成:芯片越热,越需要更强的热扩散材料。而金刚石,刚好在这个方向上很有吸引力。

简而言之,金刚石会被拿来讲芯片散热,核心不是因为它贵,而是因为它确实很能导热。

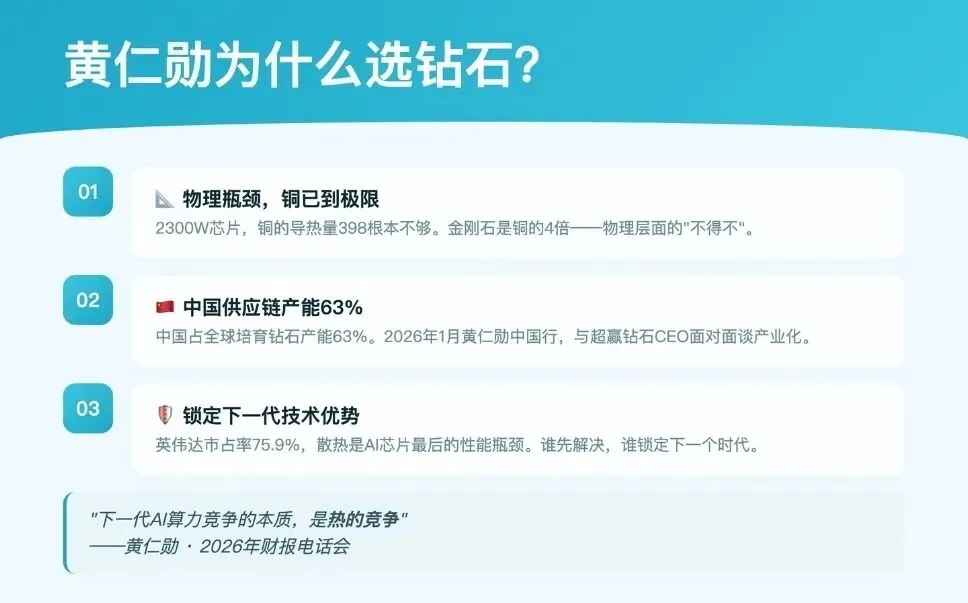

随着算力芯片需求猛增,对大型服务器的散热需求和强度越来越高,金刚石卓越的热性引起关注。2026年成为金刚石散热产业化元年,英伟达重磅官宣下一代Rubin架构GPU全面落地“金刚石复合材料+液冷”散热方案,黄仁勋专程来华,专门约见中国金刚石企业谈合作!要把中国产能 + 英伟达技术绑定,全球供应链重构,国产直接上车核心圈。

央视财经连续专题跟踪产业落地。

A股培育钻石板块全年暴涨,Wind培育钻石指数年内涨幅超71%,多只龙头股价翻倍,一个千亿级新材料蓝海赛道全面打开,行业正式迈入长周期上行黄金期。

伴随全球AI大模型迭代提速,AI芯片单颗功耗与芯片热点热流密度呈跨越式抬升,英伟达新一代Rubin架构GPU峰值功耗突破2000W,芯片局部热点热流密度冲破1000W/cm²临界点,传统铜质散热基板、常规浸没液冷受材料物理属性桎梏,散热性能触及天然天花板,已难以匹配超高算力芯片的控温刚需。人造金刚石凭借自然界顶尖导热禀赋,导热性能数倍优于铜铝基材,且热膨胀系数和芯片硅基底高度契合,可紧密贴合芯片芯片晶圆、大幅削减界面接触热阻,成为超高功耗算力芯片的最优散热选材。目前英伟达、AMD新一代旗舰GPU均敲定金刚石铜复合材料+高端液冷的复合散热标配路线。

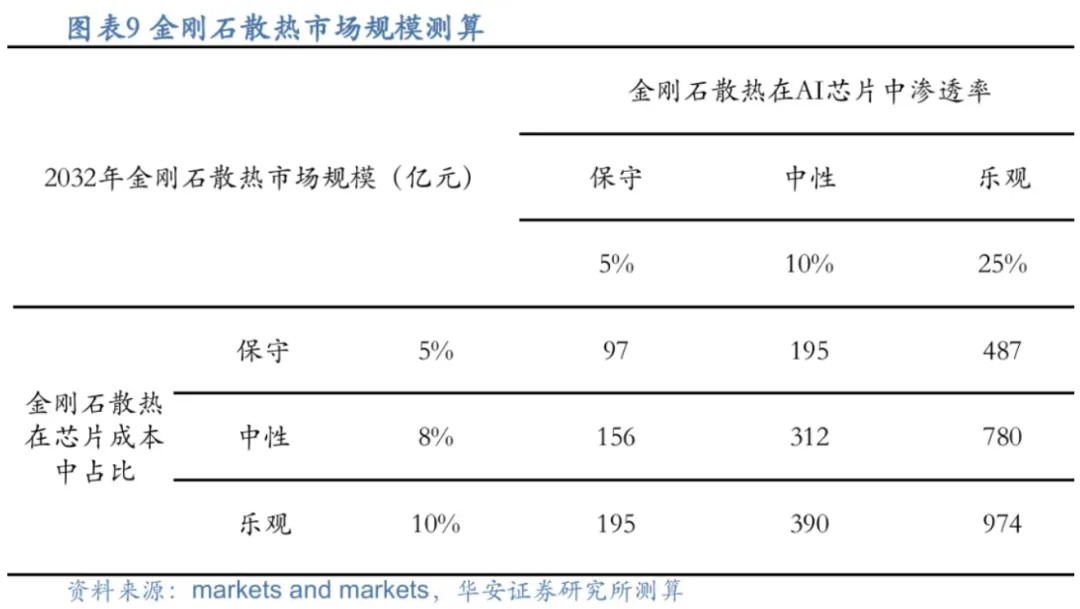

2026年2月,全球搭载金刚石散热模组的AI服务器正式规模化商用落地,行业正式告别实验室试样阶段,迎来从0到1的产业化落地关键拐点。参考行业成长节奏分情景测算,若2032年金刚石散热在高端AI芯片领域渗透率分别实现5%、10%、25%三档目标,对应全球金刚石散热市场规模区间可达97亿元—974亿元,千亿蓝海空间徐徐打开,赛道长期成长确定性突出。

英伟达老总老黄钦点:金刚石+液冷!

英伟达确认:下一代Vera Rubin芯片将采用「钻石 铜复合材料+45°C温水直液冷」方案,Q3量产出货!

为什么非得用钻石?

芯片热流密度已达150W/cm2 ,铜散热到了物理极限。黄仁勋的原话: “下一代AI算力竟争的本质,是热的竞争。

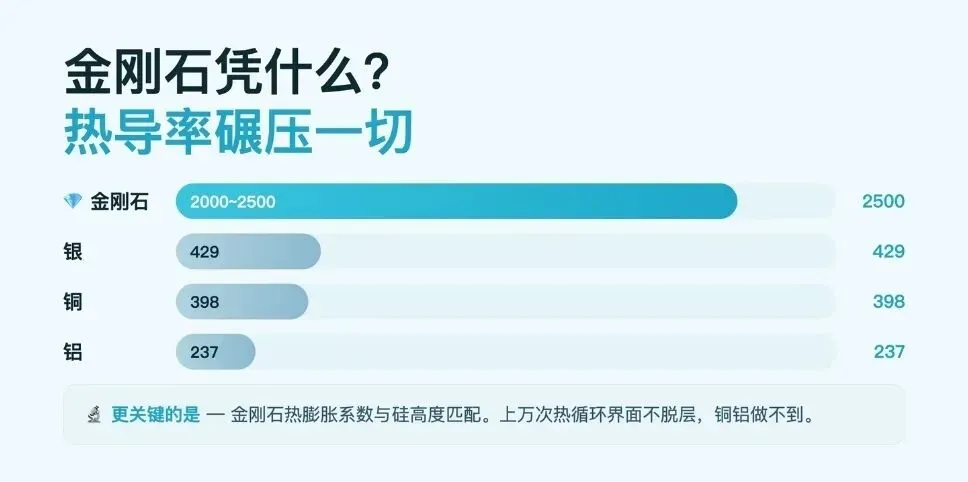

金刚石凭借自然界顶尖物理属性坐稳散热龙头:热导率是铜的5-6倍、硅的13倍,低热膨胀系数与硅基板高度匹配、绝缘耐高温、结构稳定,既能直接贴合芯片大幅降低界面热阻,又可规避高温封装开裂问题。

从性能实测来看,金刚石热沉片可直接将芯片核心温度下降15-60℃,降低服务器整体能耗40%,延长芯片使用寿命2-3倍,完美适配超高功率AI GPU、射频器件、光模块等高端硬件散热需求。

除AI散热主赛道外,金刚石应用版图持续扩容:高阶M9级PCB制造中,PCD金刚石钻针使用寿命是传统钨钢钻数十倍,成为高端电路板刚需耗材;同时在第三代半导体衬底、航空航天、激光器件等领域加速渗透。

导热率对比 (W/m.K) :

金刚石:2000~2500,银:429,铜:398,铝:237

金刚石是铜的4倍以上!而且热膨胀系数与硅高度匹配, 上万次热循环界面不脱层一一这是铜铝做不到的。

英伟达散热终局方案

钻石铜复合材料,GPU芯片直接接触金刚石散热片。微通道液冷板,微米级流道极致热交换。45°C温水直液冷,比传统冷水能耗更低。

今年五月份财报电话会确认:Vera Rubin Q3量产,标配金刚石散热。

我国人造金刚石单晶产量占全球90%以上,河南产能占国内80%,高温高压(HTHP)设备全球市占率超60%,MPCVD设备突破高端产能瓶颈,形成全产业链自主可控格局。

2024-2025年我国对六面顶压机、CVD设备、金刚石微粉实施出口管制,低端产能加速出清,龙头企业聚焦高端散热、半导体衬底等高附加值领域。国产金刚石成本优势显著,叠加技术突破,成为全球AI散热供应链核心供给方,产业价值从周期耗材转向高端战略材料。叠加地方政策扶持,河南打造世界级培育钻石产业集群,工信部持续加码大尺寸CVD金刚石技术攻关,政策+产能双重护航,国产金刚石顺利切入英伟达、AMD、华为等全球顶尖科技巨头供应链,实现新材料领域罕见的国产弯道超车。

全球人造金刚石产业呈现鲜明的中国主导格局,全球培育钻石毛坯总产能约4000万克拉,我国产能2520万克拉,占比63%;全品类人造金刚石总产量占全球90%以上,国内超80%产能集中于河南地区,上游六面顶压机、MPCVD微波沉积设备国产化突破,高温高压(HPHT)、CVD化学气相沉积两大核心制备路线实现全链条自主可控,从设备制造、单晶合成到精密加工完整闭环,构筑海外难以逾越的产业护城河。

行业技术路线分化清晰:HPHT高温高压路线主攻传统培育钻石与低端工业磨料,赛道产能过剩、珠宝消费疲软,2022-2024年持续深陷亏损周期;CVD路线聚焦半导体散热等高精尖领域,是本轮行情核心爆发点,8/12英寸大尺寸金刚石热沉片成为行业技术制高点,率先实现技术突破的企业直接绑定全球AI头部客户,盈利空间水涨船高。

从千万级别到千亿蓝海,2026开启爆发式增长周期

从行业机构权威测算数据来看,金刚石散热正处在从0到1的爆发拐点,市场增速堪称新材料赛道天花板级别:

1. 起步期(2025年):全球金刚石散热市场仅0.4-0.5亿美元,产品处于实验室验证、小批量送样阶段,终端渗透率不足0.1%;

2. 爆发元年(2026年):随着英伟达Rubin芯片量产落地、国内8英寸产线集中投产,全球市场规模突破12亿美元(折合人民币超90亿元),同比暴涨超2000%,渗透率攀升至1.2%;

3. 中长期(2030年):保守测算全球市场97亿元、乐观场景突破970亿元,AI芯片散热贡献超60%市场份额,叠加PCB钻针、半导体衬底增量,全品类金刚石高端应用整体市场有望突破千亿大关,未来5年行业年复合增速稳定超150%,成长空间想象力拉满 。

需求端持续放量是增长核心驱动力:英伟达2026年Rubin系列GPU全面标配金刚石散热,AMD同步跟进新一代处理器导入方案,国内华为、浪潮等头部AI服务器厂商加速自研金刚石散热方案,下游算力资本开支持续高增,源源不断释放金刚石采购订单,龙头企业订单已经排期至2027年,产能紧缺成为行业常态。

AI算力竞争已经从GPU性能比拼转向热管理能力较量,金刚石作为算力散热终极方案,已经站在时代产业拐点之上。依托国产全产业链优势+全球巨头订单落地+千亿蓝海市场空间,正式开启为期十年的高速成长黄金周期。

最后孤独用一张图来概括下金刚石,让大家能有更深的了解。

文中图片部分来自小红书

你觉得谁是市场里的下一个风口?光纤、光模块、MLCC、PCB、还是金刚石?咱们评论区聊一聊。

我是带大家发现新方向的孤独,觉得孤独写的金刚石让你对行业研究有所帮助,转发一下朋友圈让更多的朋友认识孤独。

金刚石链有不清楚可以留言,有问必答!!