夜雨聆风

夜雨聆风本期文章属于【CRS境外收入申报系列】模块二 第16期

提纲目录:序言:关于CRS和境外收入申报,我准备把这一年攒的干货全写出来

联系方式:联系方式及解决方案

两种反应居多:要么心慌焦虑,以为被税务局重点关注;要么直接关掉弹窗,觉得自己境外金额不大,不用理会

今天老周结合2026年税务总局CRS最新监管逻辑以及实操经验,把大家最关心的一些话题讲透:

弹窗/短信通知到底意味着什么?谁需要报、不报有什么后果?

如何申报能把风险降到最低?怎么避免重复交税?

01

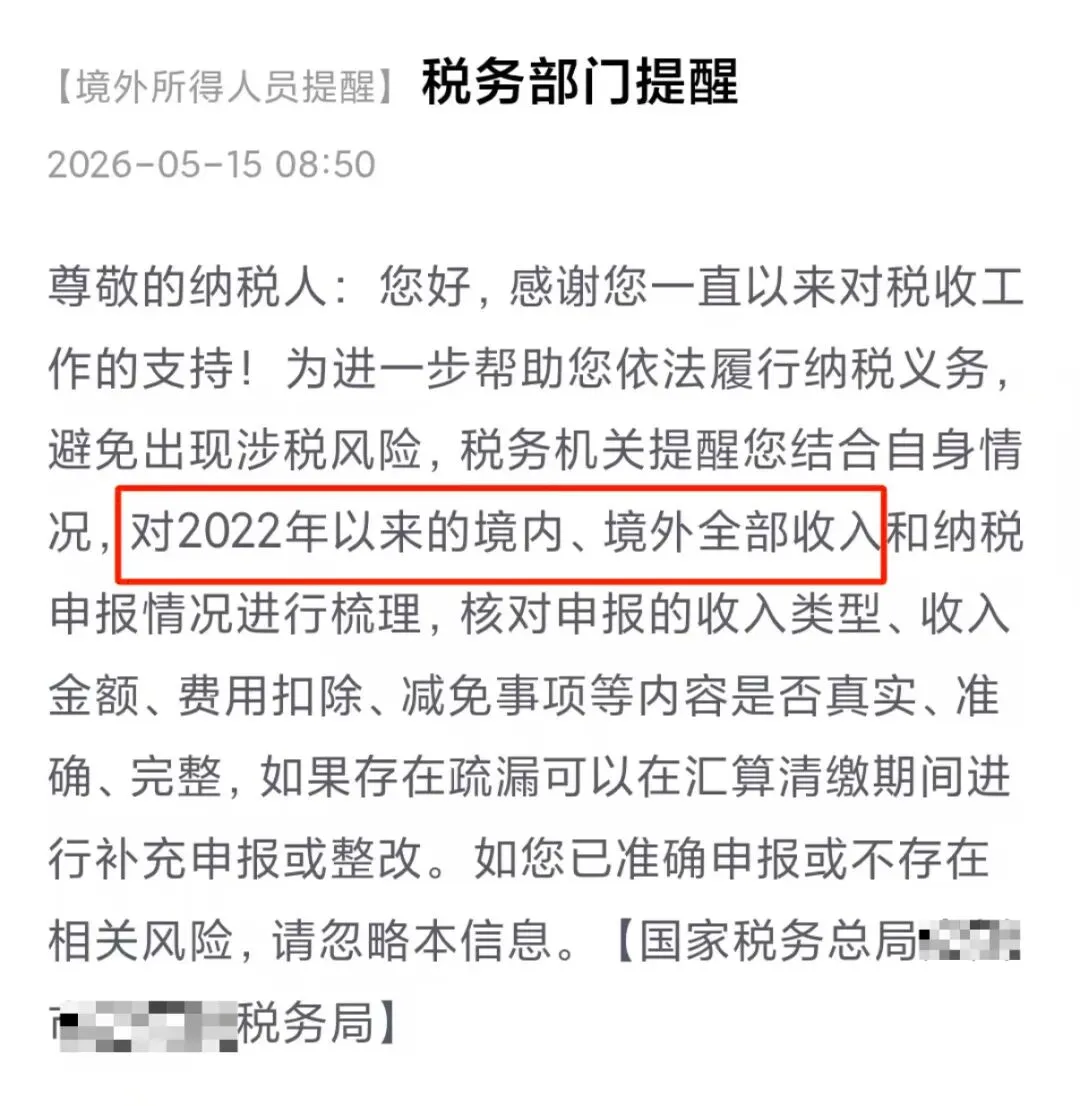

弹窗/短信通知≠被重点稽查

首先纠正很多人最大的误区:

今年的个税APP弹窗/短信通知,是全国统一合规提醒,不是人工针对你稽查

和往年一对一电话通知不同,2026年汇算期间,税务局通过APP弹窗、短信提醒,目的是督促纳税人主动自查自纠、自行申报

只要你名下境外金融账户信息被CRS回传给内地税局,系统就会自动触发提醒,属于常规筛查

不用过度恐慌,但绝对不能无视

02

申报时间节点拆解

很多人搞不懂:为什么今年查境外所得查得这么严?每个环节的时间节点又是如何?

1. 2026年3–6月汇算,申报的是2025年度的个人收入;

2. 2025年度的全球境外账户涉税数据,将在2026年9月完成CRS集中交换传回国内;

3. 2026年10–12月,税务总局完成全量数据交叉比对;

4. 2027年初,所有数据偏差、未申报记录,会批量下发属地税务机关核查

简单而言:现在弹窗,是税务局提前给的“自行申报”窗口期。

现在主动申报=自查合规、无罚款、无滞纳金;

9月数据入库后再对不上=疑似瞒报,进入风险核查名单

03

哪些人会在通知范围内

只要你是中国税务居民,特别是在2024及之前年度在境外已有账户,拥有以下几类境外收入人群:

1. 跨境理财人群:香港保险分红、境外存款利息、海外基金收益、海外理财产品收益;

2. 港美股跨境投资者:买卖股票的差价收益、年度股息、分红收入;

3.境外务工/外派人员:境外公司、国内外派取得的海外工资、劳务报酬;

04

申报基础规则

1. 利息、股息红利统一按照20%计税,无成本扣除;

2. 股票、资产转让所得:同年同国盈亏可互抵。亏损不能跨年抵扣,今年亏损不能抵明年盈利;

3. 在境外已经合法缴纳的个税、预提税,凭完税凭证,在申报时上传系统。可抵免国内应纳税额,避免双重征税;

4.境外工资薪金:并入国内综合所得,按3%–45%累进税率计税;股息、利息、财产转让所得,统一20%固定税率;

5.申报完成后,所有交易明细:境外银行流水、券商交割单、分红记录、完税证明,务必留存备查;

如果后期税局对你申报的数据有疑问,这些材料就是最好的佐证

05

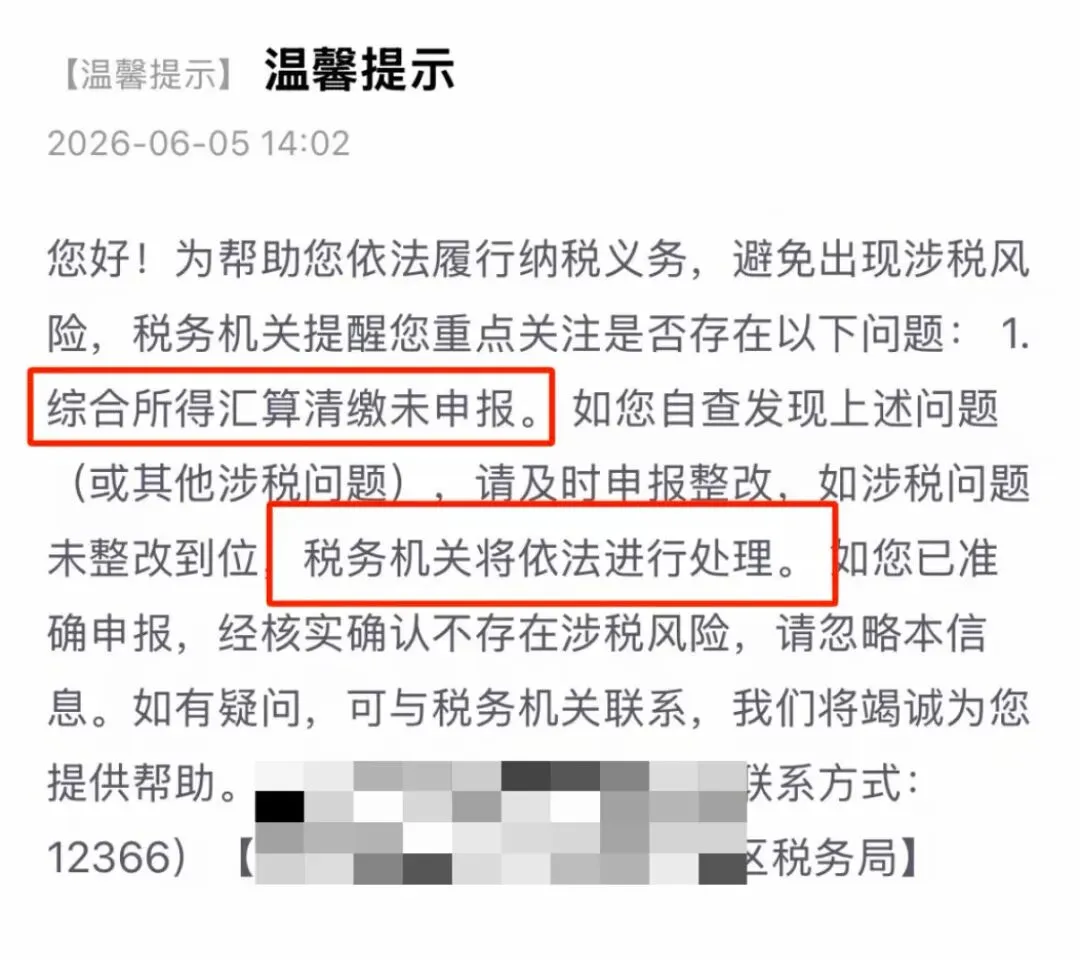

不主动申报可能面临的后果

1. 逾期滞纳金

2025年的境内外收入汇算截止日为6月30日,7月1日起自动计算滞纳金

按日万分之五累计,举例:10万应补税款,拖延半年,仅滞纳金就高达9000元

2. 行政处罚风险

被认定为未如实申报、隐匿收入的,主观偷税漏税的,罚款为税款的0.5倍—5倍故意隐瞒境外所得,税务追征期无时间限制,不受5年追缴期限制

3. 小金额也不代表100%安全

虽然税务日常筛查有内部的体量门槛,但税法规定里无任何金额豁免规定

几百元利息、小额分红,法律上全部需要申报,只是暂时不会批量核查,不代表永久合规安全

(全文完)

若需咨询

可点击→联系方式及解决方案

看完觉得本文对您有帮助

欢迎点赞、分享、推荐

让更多人看到