夜雨聆风

夜雨聆风大家好,我是帅帅~一个从2014年就在K线里摸爬滚打的老股民,也是你们身边说人话、不画饼的实战派。

摘要

本文构建了一个基于资金来源变化的AI硬件资产投资周期分析框架。通过追踪四大云厂商(微软、谷歌、亚马逊、Meta)的资本开支驱动因素,识别从经营现金流驱动到债务融资驱动,再到股权融资驱动的三个阶段转变。研究发现,AI硬件牛市本质上是一场由全球科技巨头主导的资本开支周期,其转折点取决于资金来源的结构性变化。当云厂商资本支出开始显著依赖外部融资而非内生增长时,意味着产业红利期已转向金融透支期,投资者应逐步调整策略。本文提出了实用的观察指标体系和下车标准,为投资者提供了判断何时该"下车"的决策依据。

关键词

AI硬件资产;资本开支周期;资金来源阶段;经营现金流;债务融资;股权融资;自由现金流;云收入增速;金融透支;估值逻辑

一、引言:AI硬件资产的本质与投资逻辑

AI硬件资产的投资热潮本质上是一场由全球科技巨头资本开支直接驱动的金融周期。四大云厂商(微软、谷歌、亚马逊、Meta)通过持续上调资本开支、扩建数据中心、采购GPU、ASIC、光模块等硬件,将自身的资产负债表变成了AI硬件产业链的订单池。这种资本开支驱动模式与传统硬件投资逻辑截然不同,它背后反映的是科技巨头从轻资产向重资产转型的金融策略。

关键结论

AI投资从依赖经营性现金流转向依赖外部融资时,意味着它从产业红利期进入了金融透支期,这是一个关键的预警信号。

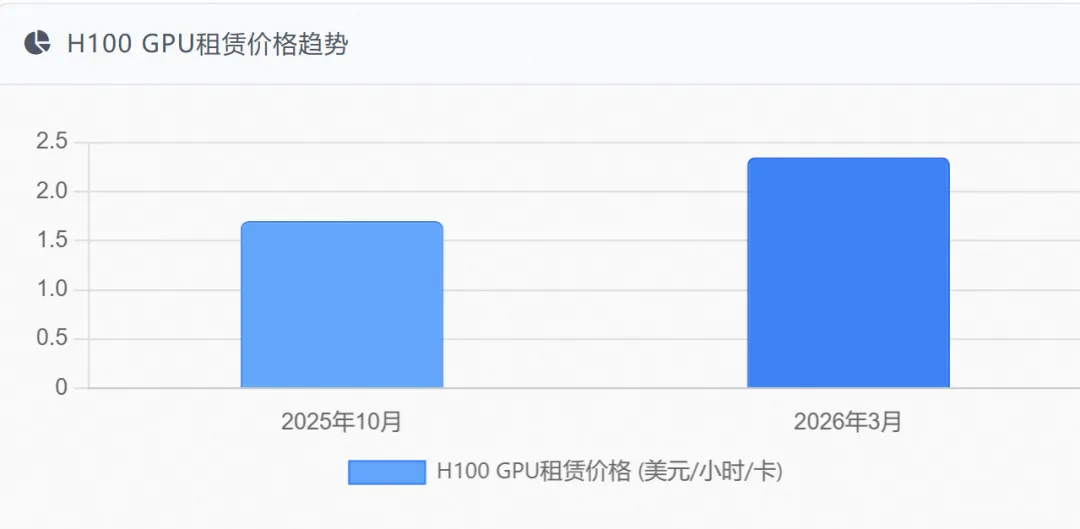

2026年,全球AI投资持续高涨,四大科技巨头年度资本支出预计突破7000亿美元。与此同时,硬件市场出现价格飙升现象:H100 GPU租赁价格从2025年10月的1.70美元/小时/卡上涨至2026年3月的2.35美元/小时/卡,涨幅接近40%;消费级RTX 4090显卡市场价也上涨38%至2,200-2,500美元。这些价格变动不仅反映了供需关系,更揭示了AI硬件投资背后的金融逻辑正在发生深刻转变。

核心观点是:AI投资从依赖经营性现金流转向依赖外部融资时,意味着它从产业红利期进入了金融透支期,这是一个关键的预警信号。因此,判断AI硬件资产何时该"下车"的关键在于识别资金来源的变化阶段。

二、AI硬件牛市的本质:资本开支周期

1. 资本开支规模与增速

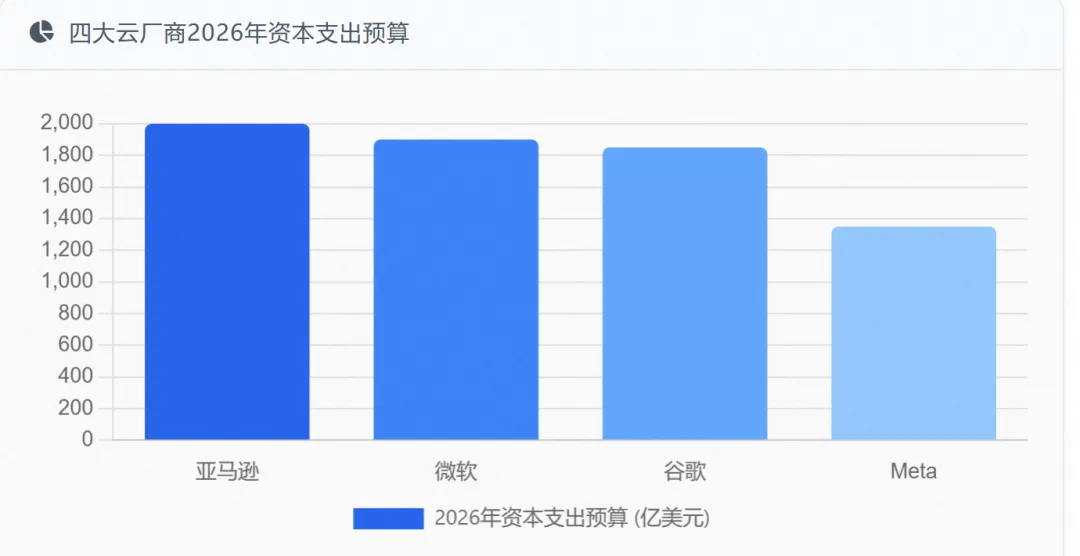

2026年,AI硬件投资已进入前所未有的规模扩张阶段。四大云厂商的资本支出数据如下:

微软:2026财年资本支出预计达1900亿美元,同比增长61%。其中约250亿美元增量来自硬件组件价格上涨,如GPU、存储和内存。

谷歌:2026年资本支出预计达1800-1900亿美元,同比增长约100%。公司已通过股权融资筹集800亿美元,债务融资超过850亿美元。

亚马逊:2026年资本支出预计达2000亿美元,同比增长52%。其中AWS业务贡献显著,第一季度AWS收入同比增长28%至376亿美元。

Meta:2026年资本支出预计达1250-1450亿美元,同比增长近100%。公司过去三个季度经营现金流达796亿美元,但物业和设备采购支出达483亿美元,资本支出占经营现金流比例达61%。

这些巨额资本支出直接拉动了AI硬件需求,形成了当前的硬件牛市。值得注意的是,资本支出增速已普遍超过云业务收入增速,这表明硬件投资的决定因素正在从产业需求转向融资环境。

2. 资本开支结构变化

当前资本开支结构呈现明显转变,从传统的数据中心建设转向AI专用基础设施:

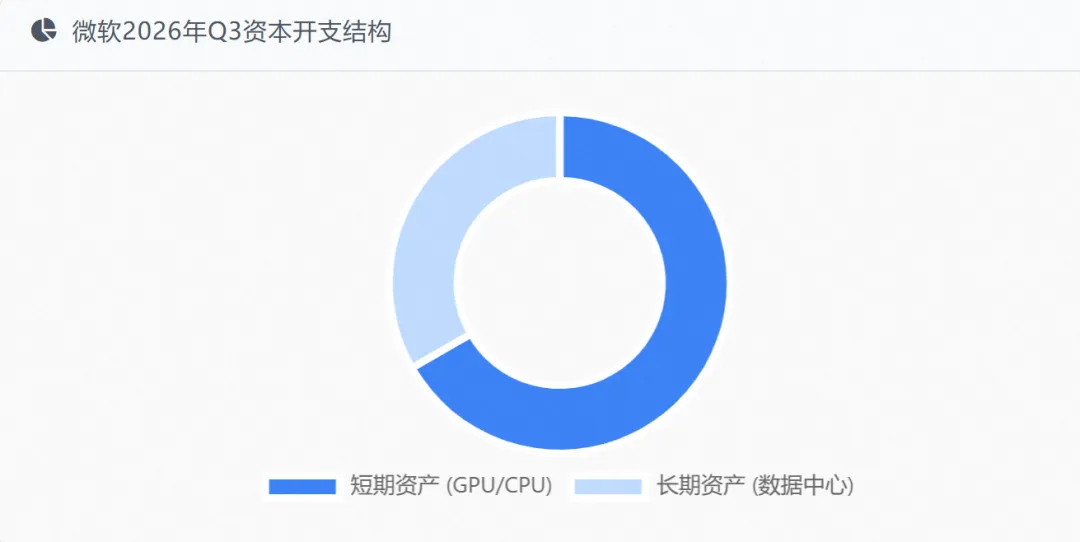

微软:2026年第三财季资本支出319亿美元,约三分之二投向短期资产(主要是GPU和CPU),三分之一投向数据中心等长期资产。

谷歌:2026年第一季度资本支出356.74亿美元,其中60%投入服务器,40%投入数据中心和网络设备。

亚马逊:2026年第一季度资本支出442亿美元,主要用于AWS和生成式AI基础设施。

Meta:2025年Q3-Q4资本支出占经营现金流比例达61%,远高于其他科技巨头。

资本开支结构的转变反映了AI硬件需求的本质变化:从通用计算基础设施向专用AI算力基础设施的迁移。这种迁移不仅改变了硬件种类,更重塑了硬件投资的金融逻辑。

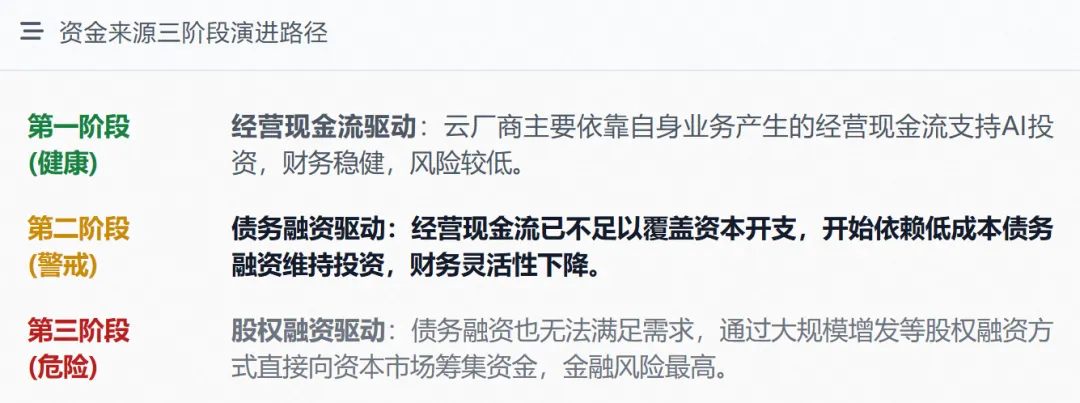

三、判断下车点的核心:资金来源的三个阶段

1. 第一阶段:经营现金流驱动

第一阶段是AI硬件牛市最健康、最可持续的阶段。此时云厂商主要依靠自身业务产生的经营现金流支持AI投资,如微软的Office/Azure、谷歌的搜索/广告、亚马逊的电商/AWS等。这种内生增长模式具有以下特征:

资金来源:经营现金流占资本支出比例≥70%

财务特征:自由现金流稳定或增长,资本支出占经营现金流比例≤50%

市场表现:硬件订单有真实产业需求支撑,价格反映供需关系而非金融杠杆

历史案例表明,亚马逊在2022年前主要依靠自有现金流进行投资,资本支出占经营现金流比例稳定在30%-40%区间。这种模式下,AI硬件资产的风险相对较低,投资者可持有或加仓。

2. 第二阶段:债务融资驱动

第二阶段是AI硬件牛市的转折点,需引起警惕。此时经营现金流已不足以覆盖资本开支,云厂商开始依赖低成本债务融资(如发债、项目融资、资产证券化)来维持投资。这一阶段的特征包括:

资金来源:债务融资占资本支出比例达30%-50%

财务特征:自由现金流开始下滑(同比降幅≤20%),资本支出占经营现金流比例升至50%-70%

市场表现:硬件价格因需求激增而上涨,但订单质量开始分化,部分订单来自融资而非实际需求

典型案例包括亚马逊2025年发行150亿美元债券、特斯拉2020年发行可转债等。这些公司通过债务融资扩大产能,但财务灵活性开始下降。此时投资者应开始减仓,尤其是当资本支出增速显著超过云收入增速时。

3. 第三阶段:股权融资驱动

第三阶段是AI硬件牛市风险最高的阶段,意味着投资已从产业红利期进入金融透支期。此时债务融资也无法满足需求,云厂商通过大规模增发或其他股权融资方式直接向资本市场筹集资金。这一阶段的特征包括:

资金来源:股权融资占资本支出比例≥50%

财务特征:自由现金流大幅下滑(同比降幅≥30%)或转负,资本支出占经营现金流比例≥70%

市场表现:硬件价格被金融杠杆推高,订单质量严重分化,出现"表外融资"等金融创新

2026年,谷歌启动800亿美元股权融资,包括400亿美元按市价发行计划(ATM)和300亿美元公开增发;Meta也考虑通过股权融资筹集数百亿美元。这些公司已进入第三阶段,市场开始质疑其回报率,估值逻辑从成长溢价转向融资折价,硬件链的景气是由金融杠杆撑起的,非常脆弱。

风险预警

当市场开始质疑回报率,估值逻辑从成长溢价转向融资折价时,硬件链的景气是由金融杠杆撑起的,非常脆弱。

四、实用观察框架与下车标准

1. 观察指标体系

投资者应通过以下四个关键指标判断AI硬件资产的风险等级:

指标名称 | 计算公式 | 阈值范围 | 风险信号 |

经营现金流比例 | 资本支出/经营现金流 | ≤50%:健康50%-70%:警戒≥70%:危险 | 超过70%时,警惕债务或股权融资风险 |

自由现金流 | 经营现金流-资本支出 | 增长或稳定:健康下降但≥20%:警戒<20%或转负:危险 | 自由现金流转负是关键预警信号 |

云收入增速 | (当前云收入-上期云收入)/上期云收入 | ≥资本支出增速:健康<资本支出增速的75%:警戒<资本支出增速的50%:危险 | 云收入增速显著落后于资本支出增速时,需警惕 |

管理层措辞 | 财报电话会议中关于资本开支的表述 | "继续加大":健康"优化效率":警戒"放缓增速":危险 | 管理层态度变化是阶段转变的先行信号 |

2. 下车标准

基于资金来源的三个阶段和四个观察指标,制定以下下车标准:

持有:当资本支出继续上修,云收入同步加速,自由现金流未恶化时。例如,微软2026财年第三财季Azure云业务增长40%,商业剩余履约义务(RPO)增长99%至6270亿美元,表明需求强劲,可继续持有。

减仓:当资本支出上修,但云收入增速放缓,自由现金流开始下滑时。例如,亚马逊2026年Q1AWS收入增长28%,但资本支出同比增76%至442亿美元,自由现金流转负,符合减仓标准。

果断下车:当资本开支指引下调,或供应链出现砍单、交期缩短、价格松动等周期反转信号时。例如,谷歌2026年Q1自由现金流101.16亿美元,但全年指引降至205亿美元,降幅达72%,且已启动800亿美元股权融资,符合果断下车条件。

3. 当前市场阶段分析

截至2026年Q2,四大云厂商处于不同的资金来源阶段:

微软:处于第二阶段后期,资本支出占经营现金流比例约60%,自由现金流同比下滑22%,但云收入增速(Azure 40%)仍强劲,符合"减仓"标准。

谷歌:已进入第三阶段,通过800亿美元股权融资和850亿美元债务融资支撑AI投资,自由现金流同比降幅达72%,符合"果断下车"标准。

亚马逊:资本支出增速(76%)显著高于云收入增速(28%),自由现金流转负,符合"减仓"标准,且可能进一步恶化。

Meta:资本支出占经营现金流比例达61%,且管理层预计2026年资本支出将显著增长,可能转向股权融资,符合"减仓"标准,需密切关注。

五、投资策略建议

1. 基于资金来源阶段的差异化策略

针对不同资金来源阶段的AI硬件资产,投资者应采取差异化策略:

第一阶段资产:持有或加仓,如国产芯片、光模块等具备产业需求支撑的领域。

第二阶段资产:减仓,尤其是资本支出增速远高于云收入增速的领域,如高端GPU、存储等。

第三阶段资产:果断下车,尤其是依赖股权融资支撑的领域,如太空数据中心等概念性投资。

2. 行业细分领域的风险与机会

AI硬件产业链可细分为多个领域,各领域风险与机会不同:

GPU:微软、谷歌等公司已锁定英伟达Blackwell系列GPU产能,但H100 GPU租赁价格持续上涨,显示需求强劲。然而,当云厂商转向自研芯片(如微软的Maia、亚马逊的Trainium)时,风险将显著上升。

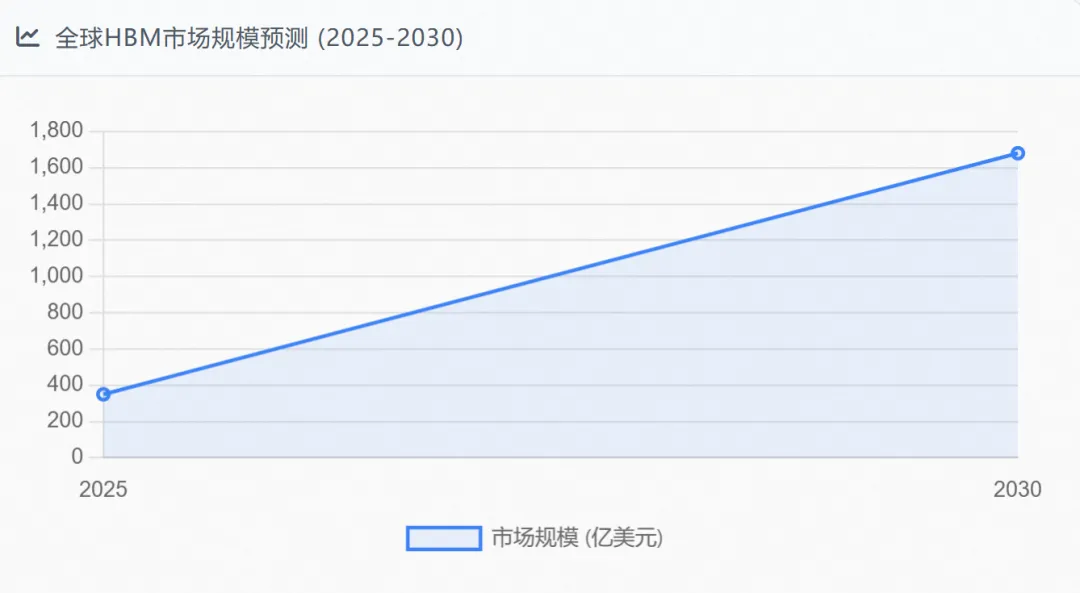

存储芯片(HBM):高带宽内存(HBM)成为未来几年最重要的成长赛道之一,预计到2030年全球HBM市场规模将达到1680亿美元,较2025年的350亿美元增长近380%。但需警惕当云厂商资本开支增速放缓时的价格回落风险。

服务器CPU:美银预计到2030年全球服务器CPU市场规模将达到1250亿美元,较2025年的270亿美元增长近360%。AI服务器前端节点将加速从传统x86架构向ARM架构迁移,这一趋势将为特定芯片制造商带来机会。

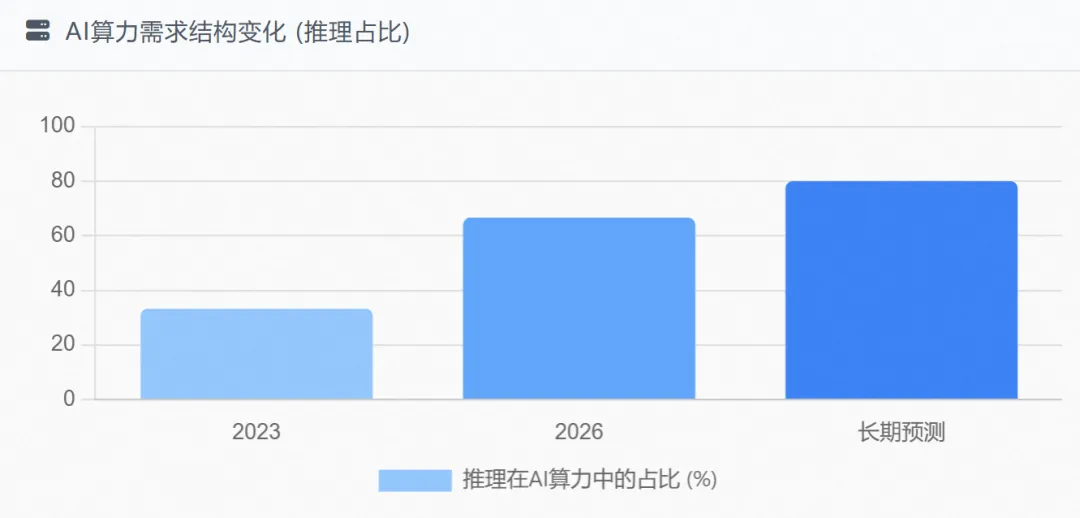

数据中心基础设施:随着AI需求从训练转向推理,数据中心投资进入新周期。推理在AI算力中的占比已从2023年的三分之一升至2026年的三分之二,长期有望超过80%。但需警惕当云厂商资本开支增速放缓时的产能过剩风险。

3. 全球市场格局与机会

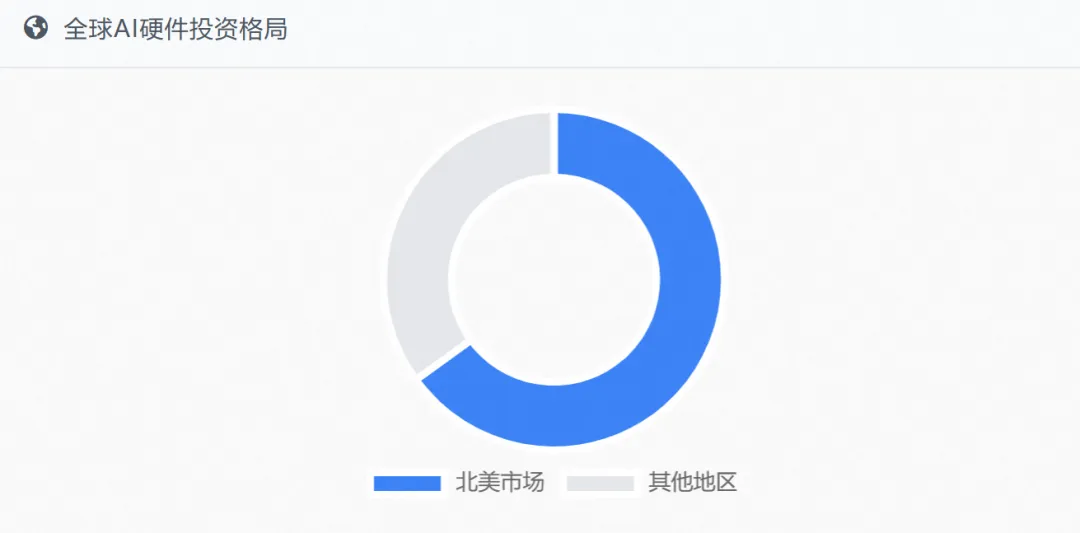

北美市场占据全球AI硬件投资的65%,主要集中在硅谷、波士顿和奥斯汀。硅谷生态系统仍是AI硬件初创公司的无与伦比之地,受益于与大型科技公司的 proximity、成熟的半导体人才和深厚的风投网络。

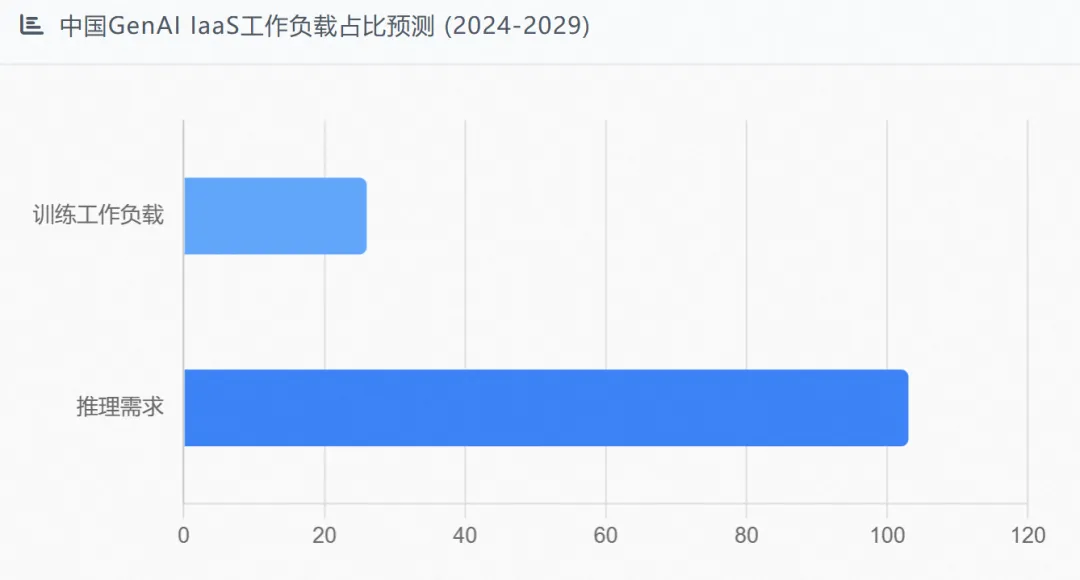

中国市场展现出独特优势:电力成本仅为美国的五分之一以下,DeepSeek验证了低成本模型路线的可行性,国产芯片加速推进。IDC预测,2024-2029年中国GenAI IaaS市场中训练工作负载占比将从76%下降至23%,推理需求年复合增长率高达103%,远超训练需求的26%。这为投资者提供了差异化机会。

六、结论与展望

AI硬件牛市本质上是一轮由全球巨头资本开支驱动的金融周期,其转折点取决于资金来源的变化。当AI投资从依赖经营性现金流转向依赖外部融资时,意味着它从产业红利期进入了金融透支期,这是一个关键的预警信号。投资者应密切关注云厂商的资金来源结构变化,以及四个观察指标(经营现金流比例、自由现金流、云收入增速、管理层措辞)的变化,据此判断何时该"下车"。

展望未来,AI硬件投资将呈现"结构性分化"趋势:一方面,专用芯片(ASIC)在推理市场的优势将逐渐显现,预计2028年ASIC将占据推理芯片市场25%的份额;另一方面,随着Agentic AI推动推理需求快速增长,未来Token消耗量可能较传统聊天机器人提升10倍至1000倍,持续拉动算力需求。投资者应聚焦于具备真实需求支撑、能持续兑现业绩的细分方向,警惕估值过高的领域。

长期视角

真正的长期受益者将是那些具备核心技术积累和产业化能力的环节,如半导体设备、材料、先进封装及核心设计领域。