夜雨聆风

夜雨聆风一句话看懂

L1 系列的 12 篇我们讲完了"电从哪里来"——从核能、燃气轮机到 PDU、UPS。L2-01 ~ L2-03 我们讲了 AI 芯片的"设计 + 制造 + 第三选择 FPGA"。

但故事还有一个关键环节没讲——电从机柜进到 GPU 板之后,最后那几厘米是怎么走的?

答案是——PMIC(板级电源管理芯片)。它不是 PDU 那种机柜级配电设备,也不是 UPS 那种电池备用——它是芯片板上那一颗颗专门给 GPU、CPU、内存"精准供电"的小芯片。

精准到什么程度?GPU 工作时需要的是 0.6V 的低电压 + 接近 1000A 的极大电流——这种"低压大电流"是工业级用电的难度,但 PMIC 还必须做到几纳秒响应负载变化。这就是为什么这个看似"小到不起眼"的芯片,正在被 AI 重新定价。

为什么 AI 需要 PMIC 升级

要理解这一轮 PMIC 升级,得先看一组数字对比——传统服务器 vs AI 服务器单机电源芯片价值量:

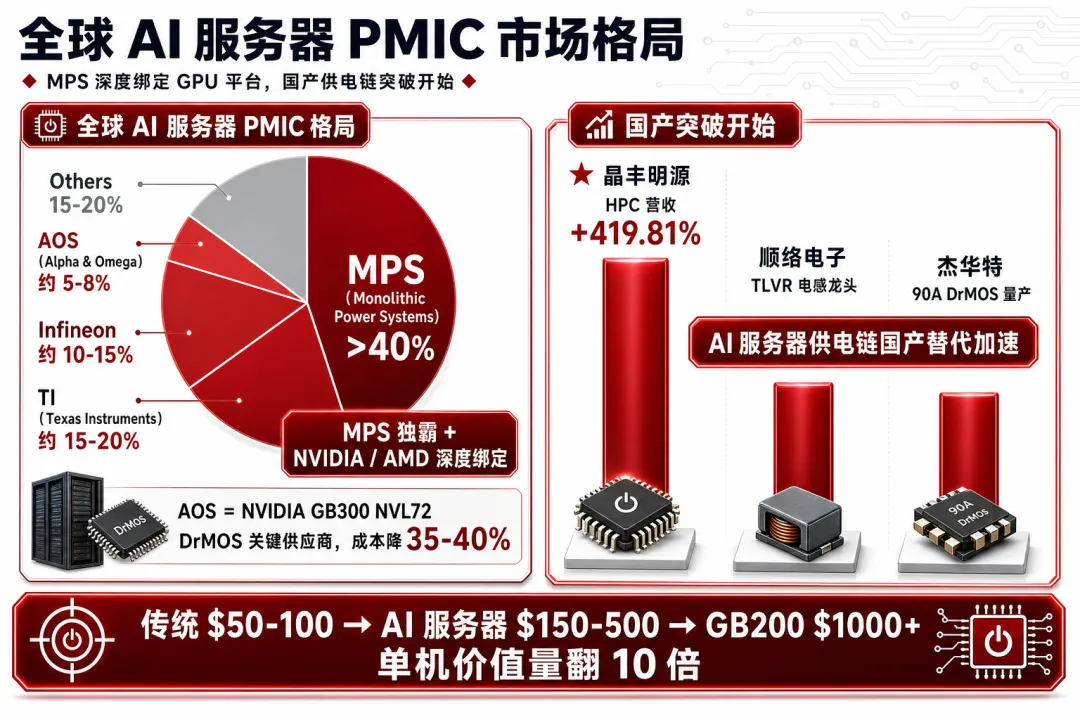

• 传统服务器:$50-100/台 • AI 服务器:$150-500/台——是传统的 3-5 倍 • 高端 AI 系统(如英伟达 GB200/GB300 NVL72):$1000+/台

单台服务器的电源芯片价值量翻了 10 倍——这种价值量爆发的逻辑藏在三件事里。

第一,GPU 的"极端电气特性"。 现代 AI GPU 的工作电压只有 0.6-1.8V——这是为了让晶体管在最低功耗下工作。但 1000W 的功率除以 0.8V 大约就是 1250A 的电流——这种"低压超大电流"的特性是工业级配电的难度,但还必须挤进芯片板上几十平方厘米的空间里。

第二,瞬态负载变化极端剧烈。 AI 训练任务里 GPU 的负载从空闲到满载切换可能只需要几纳秒——这就要求 PMIC 的响应速度也必须达到纳秒级。不然 GPU 一下子要电拿不到,就会降频甚至崩溃。

第三,供电架构正在革命。 传统服务器走 12V 母线——但 12V 在大电流下损耗太大。AI 服务器正在切到 48V 直流总线——同样功率下电流降到原来的 1/4、线路损耗降到原来的 1/16。英伟达甚至已经在 2025 台北电脑展上展示了 800V 直流总线——瞄准下一代兆瓦级 AI 工厂。每一次架构跳变,对应一整套 PMIC 产品的换代——这就是这个赛道结构性增量的根本来源。

数字也很猛:全球电源管理芯片市场 2026 年预计 565 亿美元,CAGR 10.7%。其中 AI 服务器电源市场 2025 年约 6 亿美元,CAGR 超过 30%——是整个 PMIC 行业里增长最快的一段。

行业全景:「MPS 独大 40%」+ 国产突破开始

PMIC 的全球市场,是一个被极少数美国公司高度集中的赛道——和 L2-01 EDA 类似但比 EDA 更隐蔽。

MPS(Monolithic Power Systems)—— 一家很多人没听过但绕不开的公司。 它的产品线超过 4000 种,AI 服务器多相控制器 + DrMOS 市占率超过 40%——是这个赛道最大的玩家。它与 NVIDIA / AMD 深度绑定——几乎所有 AI 加速卡上都能找到它的供电芯片。它的成功是个产业冷知识——一家"客户体验普通人完全感受不到"的公司,靠着"卡进芯片巨头供应链"做到全球供电芯片龙头。

Texas Instruments(TI)—— 全球模拟芯片龙头,拥有最完整的电源管理产品组合——从最低端 PMIC 到最高端 AI 服务器供电几乎全覆盖。

Infineon(英飞凌)—— 功率半导体全球第一,DrMOS 和功率模块是它的核心强项——也是 AI 服务器板级供电的关键玩家。

AOS(Alpha and Omega Semiconductor)—— 一个特别的名字。 它是英伟达 GB300 NVL72 的 DrMOS 关键供应商——通过技术创新让 GB300 的 DrMOS 成本降低 35-40%。这是 PMIC 赛道里"小公司绑定大客户做出大故事"的典型案例。

中国 PMIC 板块:国产突破开始。 整体格局是"高端被海外攥着 + 中端国产起步",但 2025 年开始出现明确的产业突破信号——晶丰明源 HPC 业务营收 +419.81%、顺络电子 TLVR 电感订单饱满、杰华特 90A DrMOS 量产。AI 服务器供电链出现涨价,传统消费电子 PMIC 还在降价——同一行业出现明显的两极分化。

当前景气度判断:AI 服务器供电链高景气 + 传统消费 PMIC 库存压力——这种分化让国产 PMIC 企业的业绩弹性出现明显分层。

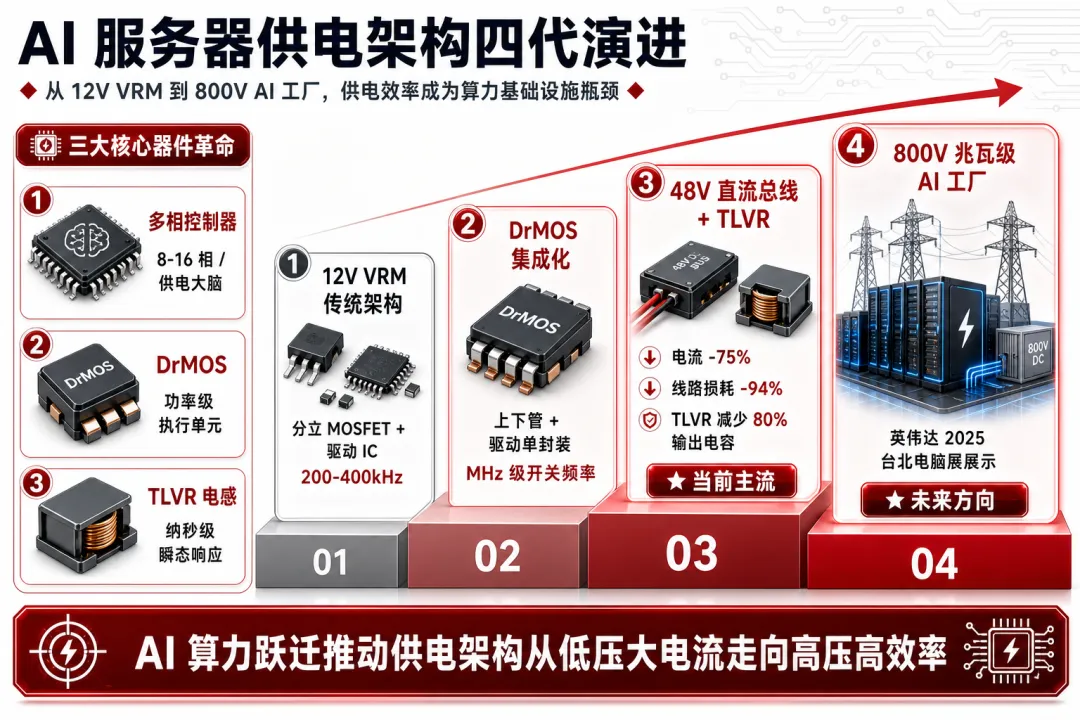

技术怎么演进:从「12V 大电流」到「48V/800V 直流总线」

PMIC 这个看似古老的赛道,正在沿着两条平行主线同步升级——架构升级和器件升级。

架构升级:12V → 48V → 800V 的电压跳变。

第一代是传统 12V VRM 架构——分立 MOSFET + 驱动 IC,开关频率 200-400 kHz。这是过去几十年服务器供电的标准。

第二代是 DrMOS 集成化——把上管 MOSFET、下管 MOSFET 和驱动器集成在一个封装里——开关频率提到 MHz 级。这是当前主流。

第三代是 48V 直流总线 + TLVR 电感革命——这是 AI 服务器供电的当前最重要变化。把母线电压从 12V 提到 48V,电流降到原来 1/4、线路损耗降到原来 1/16。配套的 TLVR(瞬态负载电压调节器)电感是 PMIC 行业的一项关键创新——能做到减少 80% 输出电容用量,纳秒级响应负载变化。前面 L1-04 变压器那篇讲过的 HVDC 800V 架构,最终连接到机柜里就是这一段的工作。

第四代是 800V 直流总线——英伟达 2025 台北电脑展已经展示——瞄准下一代兆瓦级 AI 工厂。这是 5-10 年后的方向。

器件升级:三大核心器件的革命。

多相控制器是整个供电系统的"大脑"——管理相位、PWM 生成、电流均衡、保护监控。高端 AI 服务器采用 8-16 相以上——意味着需要协调十几路并行供电同步工作。MPS、TI 主导模拟多相控制器;晶丰明源是国产数字多相控制器的先驱,4-16 相全系列已经量产。

DrMOS 功率级是每一相的"执行单元"——开关频率 MHz 级。杰华特 2022 年推出 90A DrMOS——是国产高电流 DrMOS 的代表。

TLVR 电感是这一轮架构升级里最被忽视但最关键的创新——它的"纳秒级瞬态响应能力"是 AI GPU 那种极端负载变化场景下的核心保障。顺络电子是国内 TLVR 电感龙头——HTF 系列(铜铁共烧)和 WPZ 系列(组装型)覆盖 LPD/VPD/IVR 多种供电模式,已经进入浪潮、新华三等服务器厂的供应链。

谁在做这件事

PMIC 是个"海外四巨头独大 + 国产四家分赛道追赶"的格局——每家公司的卡位都很清晰。

全球独大:MPS

MPS(Monolithic Power Systems)——这个名字在 A 股投资人圈子里远远没有它的产业地位有名。它是 AI 服务器多相电源的绝对龙头——产品线超 4000 种,AI 服务器多相控制器 + DrMOS 市占率超过 40%。它的核心打法是深度绑定 NVIDIA / AMD 供应链——几乎所有 AI 加速卡的供电芯片里都能找到它。它是过去 5 年纳斯达克涨幅最猛的半导体公司之一——但因为它的客户体验在普通人完全看不见的地方,知名度远远落后于它的业绩。

全球第二极:TI + Infineon

Texas Instruments(TI)是全球模拟芯片绝对龙头——电源管理产品组合最完整。Infineon(英飞凌)是功率半导体全球第一——DrMOS 和功率模块是它的核心。这两家在 AI 服务器供电里都是 MPS 之外的关键玩家。

NVIDIA GB300 关键供应商:AOS

AOS(Alpha and Omega Semiconductor)是个特别的故事——它为 NVIDIA GB300 NVL72 提供关键 DrMOS,通过技术创新让 GB300 的 DrMOS 成本降低 35-40%。这种"小公司靠技术创新切进 NVIDIA 旗舰平台"的故事,是 PMIC 赛道里产业意义最大的一个事件——它证明即便在 MPS 独大的市场里,新势力也能通过差异化技术从巨头供应链里抢份额。

国产数字多相控制器先驱:晶丰明源

晶丰明源是国内首家掌握数字多相控制技术的公司——这是 PMIC 板块里技术壁垒最高的细分赛道。它的 4-16 相全系列数字多相控制器已经量产,第三代 40V BCD 工艺平台预计 2026 年量产。最让市场震撼的是它的业绩——2025 年 HPC 功率芯片营收同比 +419.81%、出货量 +121.49%——这种增速在 A 股半导体板块里是非常罕见的。这是 A 股投资人押注"国产 AI 服务器供电"最直接的标的。

国产 TLVR 电感龙头:顺络电子

顺络电子是国内 TLVR 电感的领军企业——HTF 系列、WPZ 系列覆盖了 LPD(低端电感供电)、VPD(垂直功率传输)、IVR(集成电压调节器)多种 AI 芯片供电模式。它已经进入浪潮、新华三等主流服务器厂商供应链,也供货海外电源模块厂。它是国内最早实现 TLVR 量产的公司——卡位非常硬。

国产「多相控制器+DrMOS」完整方案:杰华特

杰华特是国内罕见的能做"多相控制器 + DrMOS 完整方案"的供应商。2022 年推出的 90A DrMOS 是国产高电流 DrMOS 的代表,产品线超过 40 条子系列。它同时在布局车规级 DrMOS——这是另一条高景气赛道(新能源车功率密度激增)。

磁性元件配套:麦捷科技

麦捷科技是磁性元件龙头(电感+射频+显示模组三大板块)。2025-2027 年营收预测年增速 +20%。AI 服务器电感是它的增长方向之一——但它的业务多元化让它对 AI 供电的聚焦度不及顺络电子。

未升格但值得跟踪的二线玩家

国产 PMIC 还有几家值得长期关注的"二线水位"——芯联集成(未上市,国内首个 55nm BCD 集成 DrMOS 通过客户验证)、必易微(未上市,白色家电 PMIC 龙头,探索数据中心 UPS 延伸)。

把视野再铺开:国产新势力 + 海外补全

PMIC 这条链上玩家远不止前面这些"明星龙头"——还有一群正在抢入华为昇腾链、AWS 自研芯片链的新势力,以及两家原本不在 AI 服务器供电主战场但通过收购或战略协议杀进核心赛道的海外巨头。把他们铺开看,PMIC 的产业地图会更完整。

国产 PMIC 新势力:华为昇腾链 + 大电流 POL + 并购补齐

国产 PMIC 这一波最有戏剧性的故事,是不少新势力正在切入华为昇腾这条"非英伟达系" AI 算力链——这是国产 AI 供电芯片最大的卡位窗口。

芯朋微是国内首家完成服务器电源从一次侧到三次侧全链路布局的厂商——一次侧(48V 总线降压)、二次侧(中压 PMIC)、三次侧(GPU 板级供电)全部打通。它的产品已经进入华为昇腾供应链验证——是国内最有可能复制 AOS"小公司进巨头供应链"故事的标的之一。

南芯科技是国内领先的电源 + 电池管理芯片设计公司。它原本的基本盘是消费电子电池管理,但正在加速投入多相控制器、DrMOS、大电流 PMIC 等 AI 相关电源芯片产品——是"从消费电子向 AI 服务器跨界"的代表性案例。

思瑞浦是国内领先的模拟芯片厂商——重点布局算力相关电源产品,包括低噪 DCDC 和 25-30A 大电流 POL(负载点电源)。在 AI 训练对供电噪声极敏感的场景下,"低噪声 + 大电流"双高规格的 POL 是个高毛利细分赛道。

东微半导走的是另一条非常聪明的路——通过收购慧能泰补齐数字电源控制能力——形成 "主控 + 驱动 + 功率"完整解决方案,目标直接对标英飞凌等海外厂商。"小公司并购补齐 + 直接对标海外巨头"是 PMIC 这种集成度极高的赛道里少数能拉短代际差距的捷径。

圣邦股份值得单独再点一下——它原本是国内模拟芯片龙头,产品全面覆盖信号链和电源管理,向多相控制器/DrMOS 延伸的速度比市场预期快——初代 DrMOS 已经量产交付。这是国产模拟芯片龙头杀进 AI 供电主战场的标志性里程碑。

海外补全:ADI 和 ST 通过差异化路径杀入

前面 ⑤ 节我们讲了 MPS / TI / Infineon / AOS 四大海外巨头——但海外 PMIC 巨头里还有两家通过差异化路径杀入 AI 供电核心赛道。

亚德诺(Analog Devices, ADI)是全球模拟芯片的另一极。它最关键的产业事件是收购了 Empower——这家公司在 垂直供电(IVR) 这一最尖端的供电方向上有核心技术。IVR(集成电压调节器)的核心理念是把 PMIC 直接堆叠到 GPU 芯片正下方——能把供电损耗降到极致。收购 Empower 后 ADI 在 IVR 领域占据核心地位——和 MPS 形成正面竞争。它的数据中心业务增长迅速——是 AI 服务器供电赛道里被低估的"第二极"。

意法半导体(STMicroelectronics, ST)则切了完全不同的市场——与 AWS 达成战略供货协议,为亚马逊的自研 AI 芯片数据中心供应高能效电源管理芯片。AWS 自研芯片(Trainium / Graviton 等)是英伟达 GPU 之外的另一条 AI 算力链——绑定 AWS 是 ST 绕开 MPS 在 NVIDIA 链垄断的聪明策略。

补充:杰华特的另一重身份

顺手强化一句前面 ⑤ 节没明说的事——杰华特深度绑定华为昇腾链,是其 DrMOS 和多相控制器的主要合作方。把它和芯朋微放在一起看,国产 PMIC 在华为昇腾链上已经形成了完整的供电芯片配套——这是国内"非英伟达系" AI 算力的关键基础设施。

把这 6 家新势力加到前面 ⑤ 节"四大海外 + 四家国产"的阵容里,就是「AI 服务器供电 PMIC 完整产业地图」——MPS 系守着 NVIDIA 链 / ST 系直供 AWS 链 / 国产新势力(芯朋微 + 杰华特)抢华为昇腾链——AI 算力的三条主供应链都有了自己的供电芯片合作方。这条赛道的竞争已经不再是简单的"国产替代",而是"三条 AI 算力链各自形成供电生态"。

值得关注什么

看点

• 晶丰明源 HPC +419% 的持续兑现:这种业绩弹性在国产半导体板块极其罕见,2026 年能否维持是核心看点。 • 48V → 800V 架构升级节奏:英伟达 2025 台北电脑展已展示 800V,下一代 GPU 平台是否全面采用是产业拐点。 • 国产 PMIC 进入英伟达/AMD 供应链:AOS 的成功证明这条路可行,国产玩家是否有人能复制 AOS 的故事是关键。 • TLVR 电感渗透率:作为这一轮架构升级里最关键的器件创新,TLVR 渗透率提升直接拉动顺络电子等龙头业绩。 • AI 与传统 PMIC 业绩分化:AI 服务器供电涨价 vs 消费电子 PMIC 降价——同一行业里两极分化越大,AI 纯标的的稀缺溢价越高。 • 800V 兆瓦级 AI 工厂落地节奏:是 5-10 年的方向,但每一次具体方案公布都会引发板块情绪反应。

风险

• 国际技术封锁与高端壁垒:MPS、TI、Infineon 主导高端多相控制器和 DrMOS,NVIDIA/AMD 供应链优先采用国际品牌,国产替代进度受客户认证节奏制约(1-3 年)。 • 架构快速迭代:12V → 48V → 800V 迭代周期压缩,技术押错路线可能浪费几年研发投入。 • AI 计算负载瞬态特性极端:微秒级负载跳变让国产 PMIC 在效率/热性能验证上承压。 • MPS 高估值压力:海外龙头的高估值一旦回调,会传导到国产板块情绪。 • 消费电子 PMIC 库存压力:综合型公司(不只做 AI)会被消费电子拖累。

本文为「AI 算力拼图」系列第十六篇——L2 半导体与硬件章节的第四篇。从 EDA、设备材料、FPGA 到这一篇 PMIC——我们已经看完了 AI 芯片"画图 / 制造 / 第三选择 / 板级供电"四个关键环节。下一篇我们将进入 AI 芯片的"绝对主角"——GPU 与 AI 加速器:当英伟达的 H100/B200/GB200 被全世界抢着买时,中国在做什么?

部分内容基于公开资料整理,不构成投资建议。