夜雨聆风

夜雨聆风

守好合规底线,护航企业高质量发展

增值税与企业所得税申报收入差异情况说明

XX税务局:

我单位(纳税人名称:XXX公司,统一社会信用代码:XXX)就本期增值税申报收入与企业所得税申报营业收入存在差异的情况,已完成全面自查,现将差异原因如实说明如下:

本期我单位增值税申报应税销售额 XXX 元,企业所得税申报营业收入 XXX 元,增值税收入大于企业所得税营业收入,差额共计 XXX 元。该差异全部为税收政策口径差异导致的合规正常差异,无少报收入、漏缴税费、虚假申报等涉税问题。

一、差异产生核心原因

本期差异主要源于我单位处置固定资产、无形资产等非日常经营资产,增值税与企业所得税计税、收入确认规则不一致,具体口径差异如下:

1. 增值税申报口径

根据增值税相关规定,处置固定资产、无形资产属于增值税应税销售行为,需按照实际收取的全部不含税价款全额确认应税销售额并申报纳税。本期资产处置对应增值税申报销售额为 XXX 元,已足额如实申报增值税。

2. 企业所得税申报口径

企业所得税营业收入仅核算企业日常经营业务收入。资产处置属于非日常经营业务,不纳入营业收入核算。我单位本次资产处置,按照会计准则及企业所得税规定,以处置不含税价款扣除资产账面价值、处置相关税费后的净额,计入【资产处置损益/营业外收支】科目,仅核算处置净损益,未计入企业所得税营业收入。

二、差异结论

综上,本次两税收入差异,是增值税按处置全款计税、企业所得税按处置净额确认损益且不计入营业收入的法定政策口径差异造成,属于行业普遍合规情形,并非申报数据错报、漏报导致。

三、备查资料说明

我单位已完整留存相关佐证资料,可随时接受核查:资产处置合同/协议、收款凭证、发票、资产折旧摊销台账、资产账面价值计算表、处置损益凭证等。

我单位所有涉税申报均真实、准确、合法,严格遵守税收法律法规。特此说明。

XXX公司(盖章)

XXXX年XX月XX日

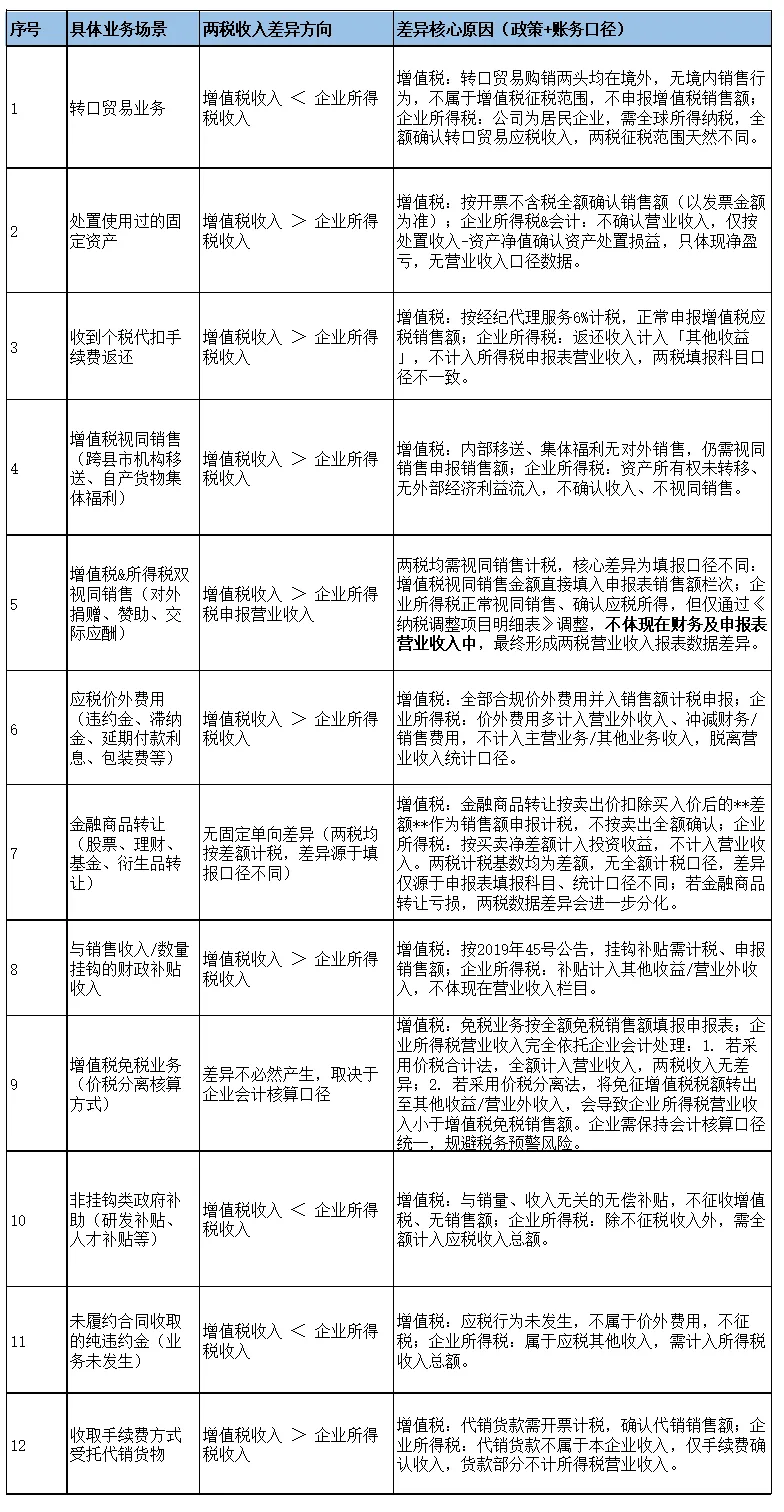

举一反三:其他差异要点

举一反三:其他差异要点一、时间性差异

二、永久性/结构性差异

征税范围、填报口径、会计归集科目、计税逻辑完全不同,收入总额天然不一致。

本说明汇总表仅基于现行有效的税收法律法规、规范性文件及企业真实业务场景进行梳理汇总,用于企业内部税务自查、纳税差异自纠及税务风险预警说明参考使用。本表所列差异情形、政策解读及分析结论仅为通用性实务参考,不构成任何税务执法依据、专业鉴证意见或涉税担保承诺。企业具体涉税处理需结合自身实际业务、合同条款、账务核算方式及主管税务机关征管口径执行,因企业自行调整账务、申报纳税产生的各类涉税风险,不由本表内容承担相关责任。