文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

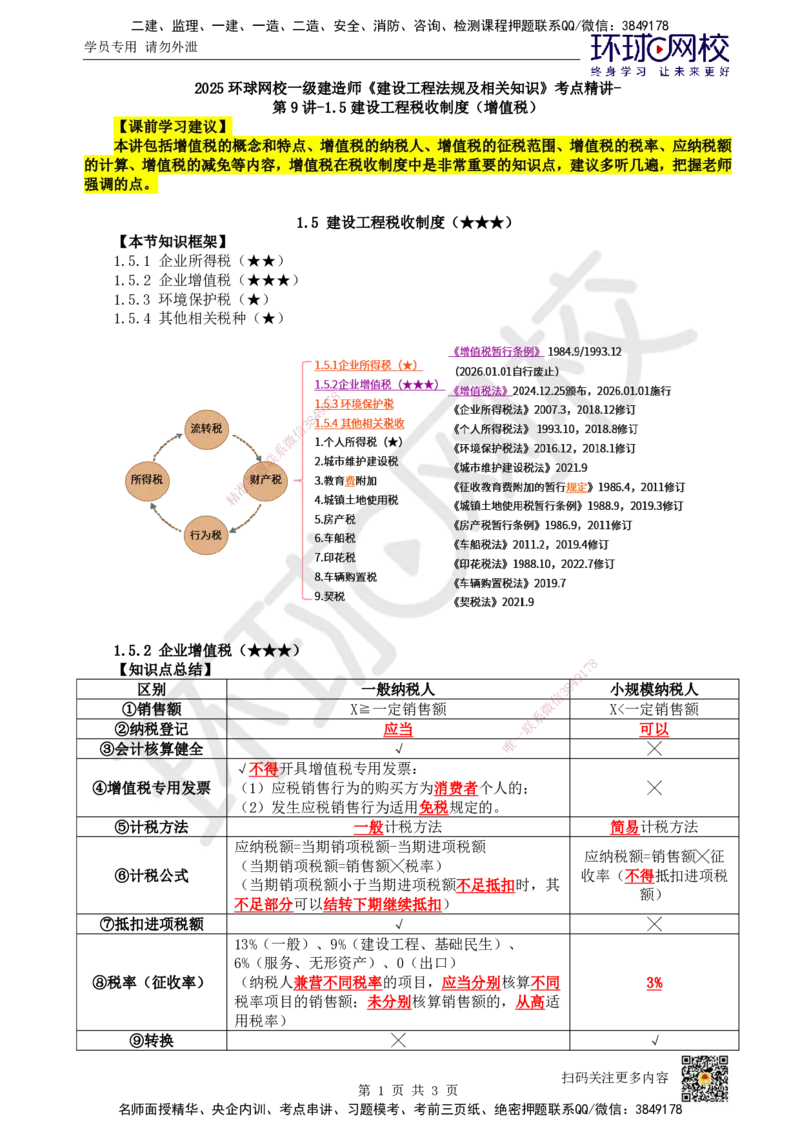

2025环球网校一级建造师《建设工程法规及相关知识》考点精讲-

第9讲-1.5建设工程税收制度(增值税)

【课前学习建议】

本讲包括增值税的概念和特点、增值税的纳税人、增值税的征税范围、增值税的税率、应纳税额

的计算、增值税的减免等内容,增值税在税收制度中是非常重要的知识点,建议多听几遍,把握老师

强调的点。

1.5 建设工程税收制度(★★★)

【本节知识框架】

1.5.1 企业所得税(★★)

1.5.2 企业增值税(★★★)

1.5.3 环境保护税(★)

1.5.4 其他相关税种(★)

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

1.5.2 企业增值税(★★★)

8

【知识点总结】 1 7

9

4

区别 一般纳税人 3 8 小规模纳税人

信

①销售额 X≧一定销售额 微 X<一定销售额

系

②纳税登记 应当 联 可以

一

唯

③会计核算健全 √ ╳

√不得开具增值税专用发票:

④增值税专用发票 (1)应税销售行为的购买方为消费者个人的; ╳

(2)发生应税销售行为适用免税规定的。

⑤计税方法 一般计税方法 简易计税方法

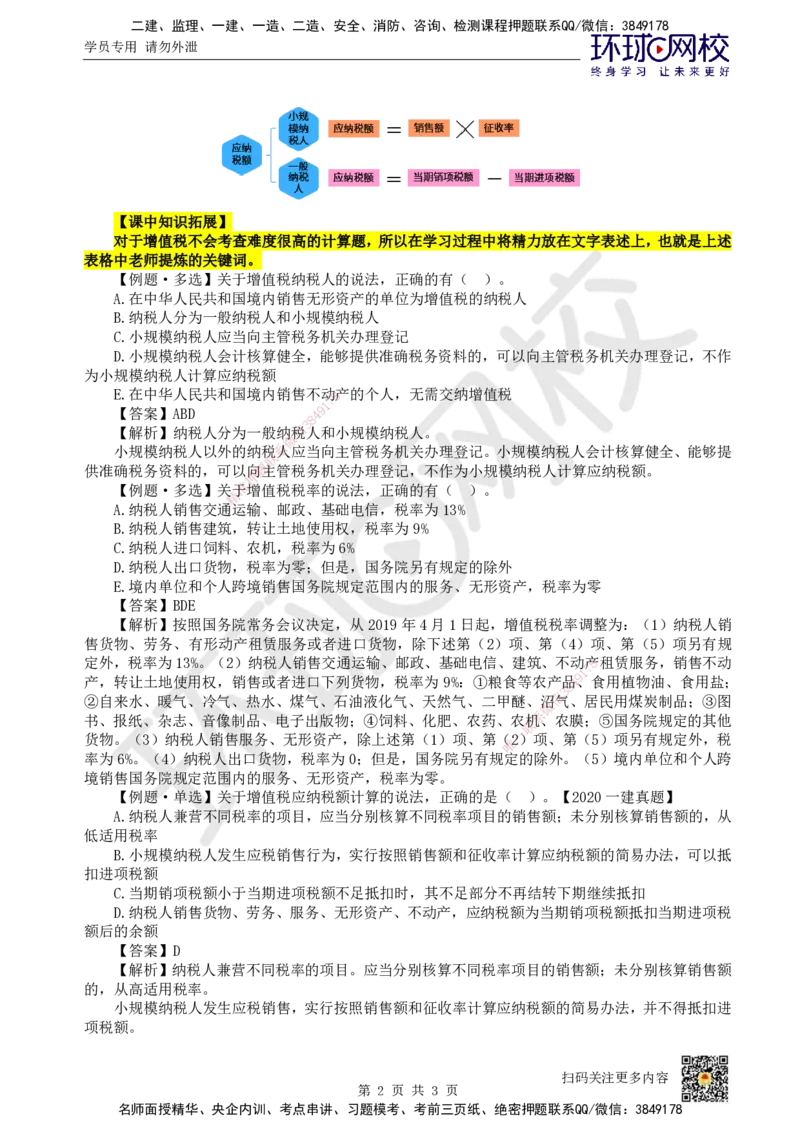

应纳税额=当期销项税额-当期进项税额

应纳税额=销售额╳征

(当期销项税额=销售额╳税率)

⑥计税公式 收率(不得抵扣进项税

(当期销项税额小于当期进项税额不足抵扣时,其

额)

不足部分可以结转下期继续抵扣)

⑦抵扣进项税额 √ ╳

13%(一般)、9%(建设工程、基础民生)、

6%(服务、无形资产)、0(出口)

⑧税率(征收率) (纳税人兼营不同税率的项目,应当分别核算不同 3%

税率项目的销售额;未分别核算销售额的,从高适

用税率)

⑨转换 ╳ √

扫码关注更多内容

第 1 页 共 3 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

【课中知识拓展】

对于增值税不会考查难度很高的计算题,所以在学习过程中将精力放在文字表述上,也就是上述

表格中老师提炼的关键词。

【例题·多选】关于增值税纳税人的说法,正确的有( )。

A.在中华人民共和国境内销售无形资产的单位为增值税的纳税人

B.纳税人分为一般纳税人和小规模纳税人

C.小规模纳税人应当向主管税务机关办理登记

D.小规模纳税人会计核算健全,能够提供准确税务资料的,可以向主管税务机关办理登记,不作

为小规模纳税人计算应纳税额

E.在中华人民共和国境内销售不动8 产的个人,无需交纳增值税

7

1

【答案】ABD 4 9

8

3

【解析】纳税人分为一般纳信税人和小规模纳税人。

微

小规模纳税人以外的纳税系人应当向主管税务机关办理登记。小规模纳税人会计核算健全、能够提

联

供准确税务资料的,可以向题主管税务机关办理登记,不作为小规模纳税人计算应纳税额。

押

【例题·多选】关于准增值税税率的说法,正确的有( )。

精

A.纳税人销售交通运 输、邮政、基础电信,税率为13%

B.纳税人销售建筑,转让土地使用权,税率为9%

C.纳税人进口饲料、农机 ,税率为6%

D.纳税人出口货物,税率为零 ;但是,国务院另有规定的除外

E.境内单位和个人跨境销售国务院规定范围内的服务、无形资产,税率为零

【答案】BDE

【解析】按照国务院常务会议决定, 从2019年4月1日起,增值税税率调整为:(1)纳税人销

售货物、劳务、有形动产租赁服务或者进口货物,除下述第(2)项、第(4)项、第(5)项另有规

定外,税率为13%。(2)纳税人销售交通运输、 邮政、基础电信、建筑、不动产8租赁服务,销售不动

1

7

9

产,转让土地使用权,销售或者进口下列货物,税 率为 9%:①粮食等农产品

8

4、食用植物油、食用盐;

信

3

②自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品;③图

微

书、报纸、杂志、音像制品、电子出版物;④饲料、化肥 、农药、农机

系

、农膜;⑤国务院规定的其他

联

一

货物。(3)纳税人销售服务、无形资产,除上述第(1)项 、第(

唯

2)项、第(5)项另有规定外,税

率为6%。(4)纳税人出口货物,税率为0;但是,国务院另有规 定的除外。(5)境内单位和个人跨

境销售国务院规定范围内的服务、无形资产,税率为零。

【例题·单选】关于增值税应纳税额计算的说法,正确的是( )。【2020一建真题】

A.纳税人兼营不同税率的项目,应当分别核算不同税率项目的销售额;未分别核算销售额的,从

低适用税率

B.小规模纳税人发生应税销售行为,实行按照销售额和征收率计算应纳税额的简易办法,可以抵

扣进项税额

C.当期销项税额小于当期进项税额不足抵扣时,其不足部分不再结转下期继续抵扣

D.纳税人销售货物、劳务、服务、无形资产、不动产,应纳税额为当期销项税额抵扣当期进项税

额后的余额

【答案】D

【解析】纳税人兼营不同税率的项目。应当分别核算不同税率项目的销售额;未分别核算销售额

的,从高适用税率。

小规模纳税人发生应税销售,实行按照销售额和征收率计算应纳税额的简易办法,并不得抵扣进

项税额。

扫码关注更多内容

第 2 页 共 3 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

纳税人销售货物、劳务、服务、无形资产、不动产(统称应税销售行为),应纳税额为当期销项

税额抵扣当期进项税额后的余额。当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转

下期继续抵扣。

纳税人进口货物,按照组成计税价格和《增值税暂行条例》规定的税率计算应纳税额。

【例题·多选】关于增值税应纳税额计算的说法,正确的有( )。【2018一建真题】

A.纳税人兼营不同税率的项目,未分别核算销售额的,从低适用税率

B.当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣

C.应税销售行为的购买方为消费者个人的,可以开具增值税专用发票

D.当期销项税额抵扣当期进项税额后的余额是应纳税额

E.应税销售行为适用于免税规定的,不得开具增值税专用发票

【答案】BDE

【解析】A 错误,纳税人兼营不同税率的项目,应当分别核算不同税率项目的销售额;未分别核

算销售额的,从高适用税率。

B正确,当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

C错误,E正确,属于下列情形之一的,不得开具增值税专用发票:(1)应税销售行为的购买方

为消费者个人的;(2)发生应税销售行为适用免税规定的。

D 正确,纳税人销售货物、劳务、8服 务、无形资产、不动产(统称应税销售行为),应纳税额为

7

1

当期销项税额抵扣当期进项税额后的4 9余额。

8

3

信

微

【知识点填空】 系

联

题

区别 一般纳税人 小规模纳税人

押

准

①销售额

精

②纳税登记

③会计核算健全

④增值税专用发票

⑤计税方法

⑥计税公式

⑦抵扣进项税额

⑧税率(征收率)

⑨转换

8

1

7

9

8

4

信

3

微

系

联

一

唯

扫码关注更多内容

第 3 页 共 3 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178