夜雨聆风

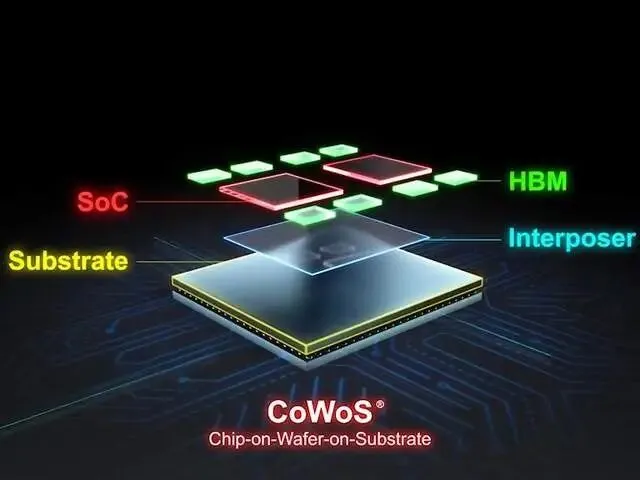

夜雨聆风很多人以为AI芯片就是单颗GPU芯片,其实一套完整的AI芯片硬件,是由多个核心环节共同组成的,包含GPU核心、HBM高带宽内存、光模块、PCB电路板、先进制程代工以及CoWoS先进封装等多个部分。

各个环节分工不同,价值和利润差距极大,而近两年AI行业爆火,彻底改写了整个产业链的价值分配比例,曾经一家独大的格局正在松动,但行业的赚钱层级,依旧泾渭分明。

在AI产业发展初期,整个产业链的利润高度集中,呈现出极端失衡的状态。彼时,GPU芯片一家独大,独占整套AI芯片90%的价值份额,英伟达凭借核心算力技术,牢牢掌控行业利润,稳稳赚走产业链绝大部分收益。而剩下的所有配套环节,只能瓜分寥寥无几的利润。

其中,各类配套硬件、代工封装环节价值占比仅5%,HBM内存也只占5%。

国内厂商大多集中在PCB板、光模块、基础代工、封装组装等配套领域,全程参与产业链,却只能赚取微薄的加工费。

简单来说,就是英伟达稳稳吃肉,全球供应链企业只能喝点清汤,国产厂商更是只能赚辛苦钱、流水线钱,几乎没有核心溢价空间。

随着AI技术持续迭代、市场需求爆发,这场持续多年的价值垄断终于被打破,AI芯片产业链迎来全面洗牌。

最直观的变化,就是GPU的价值占比大幅下滑,从曾经的90%回落至如今的60%左右,不再是唯一的利润核心,多个配套环节开始瓜分剩余市场价值。

涨幅最惊人的当属HBM高带宽内存。过去一年多时间里,HBM价格大幅上涨,平均涨幅达到四五倍,如今在AI芯片中的价值占比飙升至25%,几乎达到GPU价值的一半,成为产业链第二大利润赛道。

但需要认清的是,这块高利润市场和国产厂商基本无关,目前全球HBM市场,完全被三星、SK海力士、美光三家海外巨头垄断。

与此同时,先进代工、CoWoS封装、光模块、PCB板等配套环节的价值也持续提升,整体占比从原先的5%上涨至15%左右,涨幅达到两三倍。

这部分增量利润,也是国内厂商主要吃到的红利。其中,台积电凭借先进代工和封装技术,拿下5%-10%的价值份额,国内企业供应的光模块、PCB等产品,占据5%-7%的份额。

这个变化看似产业链全面开花、多方分利,但真实的行业层级从未改变。

目前的格局依旧十分清晰:英伟达靠着GPU核心技术,依然是产业链最大赢家,稳居第一梯队;三星、SK海力士、美光凭借独家HBM技术,拿走第二波红利;而包括台积电在内的国内上下游厂商,即便技术、产能持续升级,也只能赚取中下游利润。

归根结底,利润高低的核心,永远取决于技术不可替代性。GPU算力、HBM存储是AI芯片的核心刚需,拥有极高的技术壁垒和溢价能力。

而国内厂商深耕的配套环节,准入门槛相对更低、可替代性更强。即便产业链价值重构、红利扩散,国产企业依旧处于产业链下游,赚的是辛苦加工费。这也清晰说明,想要真正跻身行业顶端,唯有突破核心技术,才能摆脱低端分工的困境。