夜雨聆风

夜雨聆风2026年6月,村田制作所的工厂灯火通明,稼动率已经拉到90%以上。这家日本电子巨头的订单量,是它当前产能的两倍。

与此同时,高盛发布了一份研报,标题直白得像一声警钟:MLCC已成为AI服务器继GPU和内存之后的**第三大成本项**。不是开玩笑的——一台AI服务器里要装几万颗这种东西,而全球真正能做出顶级水平的厂商,一只手数得过来。

它叫MLCC,多层陶瓷电容器。

你可能从未听说过这个名字。但它也许是你今天用手机看这篇文章、用电脑训练AI模型、开着电动车出门的时候,最不起眼又最关键的幕后英雄。

更重要的是,它正在进入一轮罕见的超级周期。

MLCC是什么:电子世界的"毛细血管"

用最直白的话说:MLCC就是一颗比米粒还小的电容器。

它的英文名是Multi-layer Ceramic Capacitor,全称叫多层陶瓷电容器。听起来很学术,但你可以把它想象成一座微型的三明治——一层陶瓷介质,一层金属电极,再一层陶瓷介质,再一层金属电极……如此反复堆叠几百层甚至上千层,最后烧结成一个比小米还小的元件。

这座微型三明治的作用是什么?它负责在电路中**储能、滤波、稳压**。

当电流突然波动时,它就像一个微型水库,瞬间释放电荷把电压稳住。当电路里出现杂乱的信号时,它又像一个筛子,把不需要的噪声滤掉。

没有MLCC,你的手机屏幕会闪烁,你的电动车电控系统会罢工,你的AI服务器运算结果可能全是错的。

这就是它的地位:电子工业的"大米"。

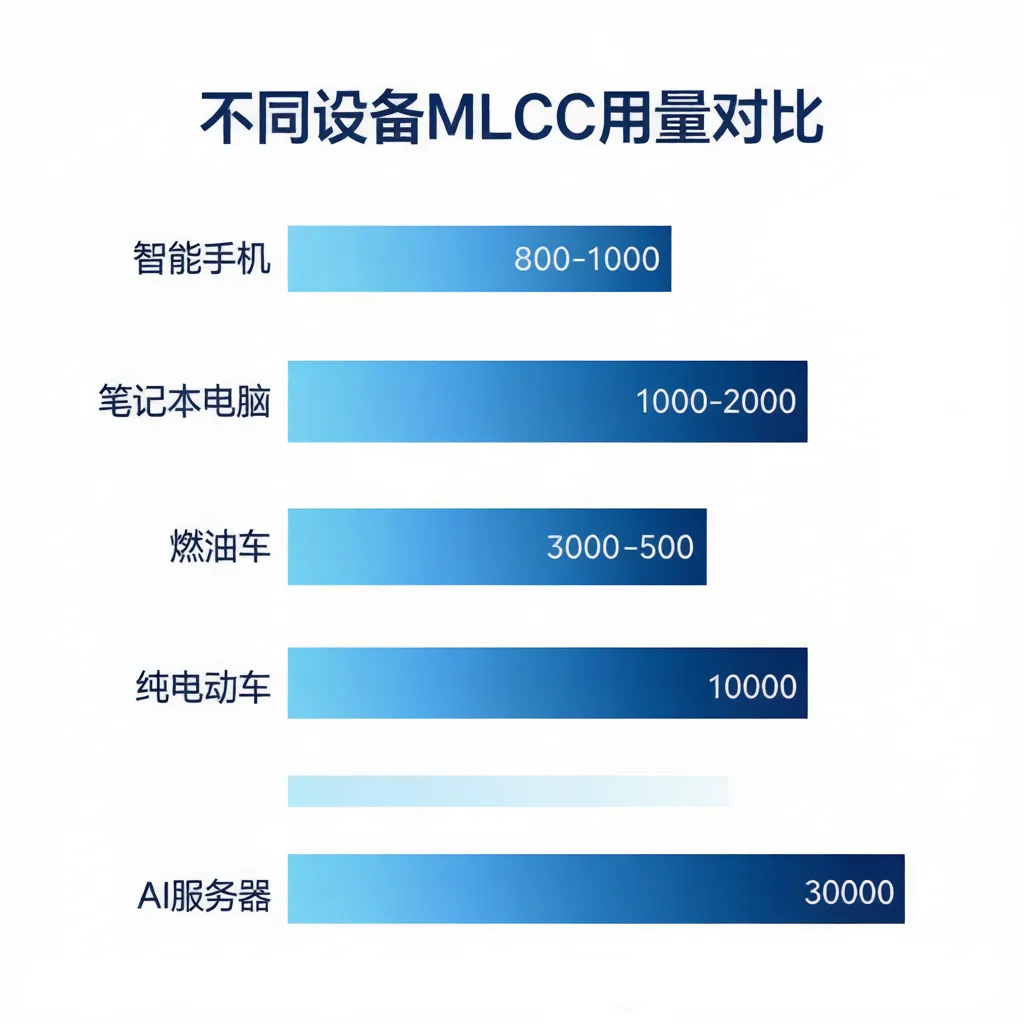

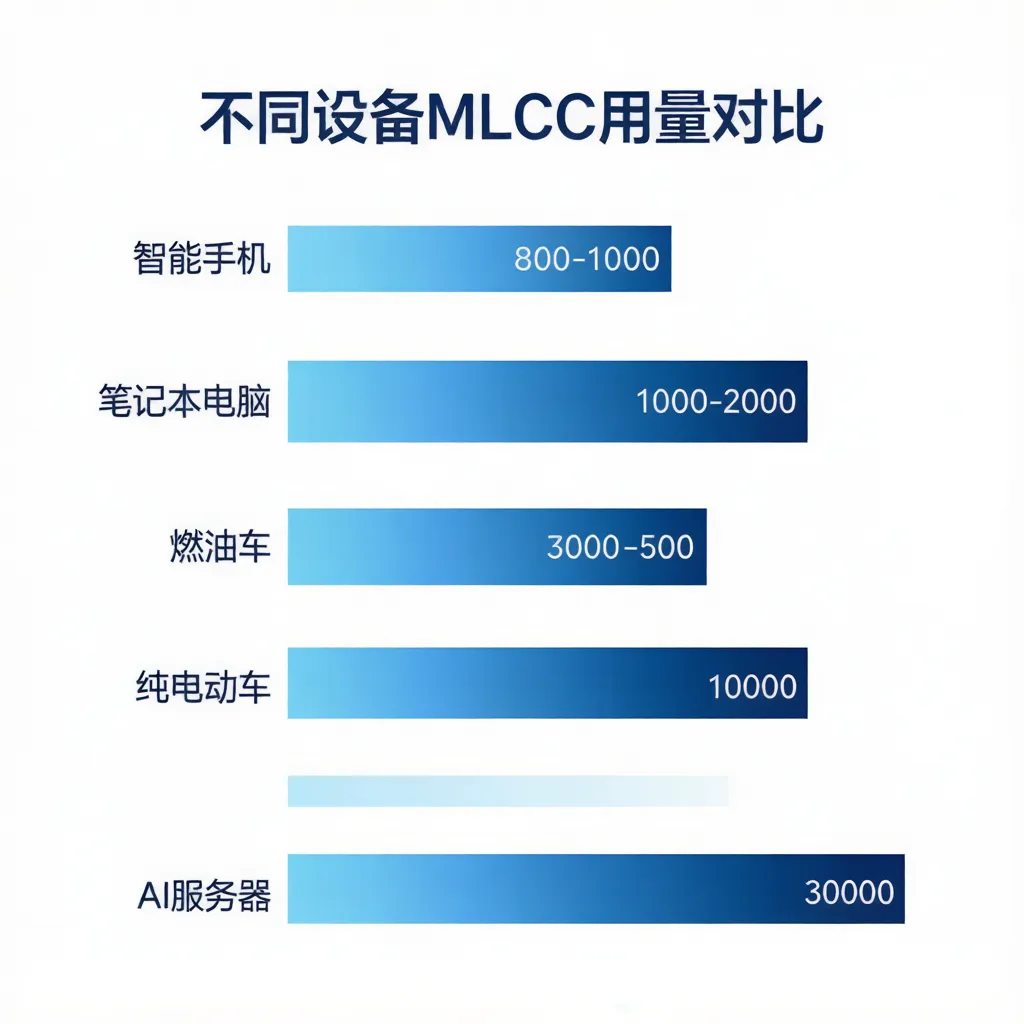

你没听错,业内人士管MLCC叫"电子工业之米"。因为任何一个电子产品,只要通电,就必须用到它。一台智能手机里有800-1000颗,一台笔记本电脑里有1000-2000颗,一台传统燃油车里有3000-5000颗,一台纯电动车里有超过10000颗。

而一台AI训练服务器——比如英伟达最新的GB300平台——单块主板就要用约30000颗MLCC,一个完整的AI机柜消耗量更是高达44万颗。

这个数字,是手机的30倍,是普通汽车的3倍。

AI点燃的超级周期:从"大米"到"硬通货"

2023年底到现在,MLCC市场正在经历第三次景气上行。

这不是普通的消费电子回暖,这是一次结构性的供需撕裂。

原因很简单:AI来了。

AI芯片的电源管理,是整个系统设计中最头疼的问题。一块GB300的GPU芯片工作电压只有0.8-1.2V,但瞬时电流可以达到几百安培。这意味着电压每微秒都在剧烈波动,就像一个喝醉的人在悬崖边走路——随时可能摔下去。

怎么稳住电压?需要大量的MLCC做"就近去耦"和"瞬态缓冲"。

就因为这个需求,单台AI服务器的MLCC用量是传统服务器的3-5倍。而且AI服务器要求的不只是多,更是"又小、又薄、又能装"——必须同时满足高容量、小型化、高电压、耐高温。

高盛的预测数据很震撼:2025年到2030年,全球AI服务器MLCC市场规模将增长约4.3倍。村田自己预测的复合增速也达到30%。

这不是周期,这是浪潮。

更关键的是,供给端完全跟不上。

MLCC制造有三大技术壁垒,每一道都是硬骨头。

**第一道,陶瓷粉体材料**。高端MLCC需要钛酸钡粉体,日本企业已经能把平均粒径做到80-100纳米,而国内企业普遍还在120-150纳米。粉体越细,能堆叠的层数就越多,能实现的电容量就越大。这0.02微米的差距,就是天堑。

**第二道,叠层印刷技术**。MLCC要做大容量,就得把介质层叠得更多。日韩第一梯队已经能叠到1200-1600层,单层厚度做到0.5-0.6微米。而国内企业虽然突破了1000层大关,但单层厚度还在1-2微米,同样尺寸下电容量天然落后。

**第三道,陶瓷与金属共烧**。陶瓷和金属在烧结时收缩率不同,很容易产生裂纹和缺陷。日本企业在这道工序上有着几十年的积累,良率能做到90%以上。国内厂商良率普遍低10-20个百分点——这20%的差距,就是量产成本和产品一致性的鸿沟。

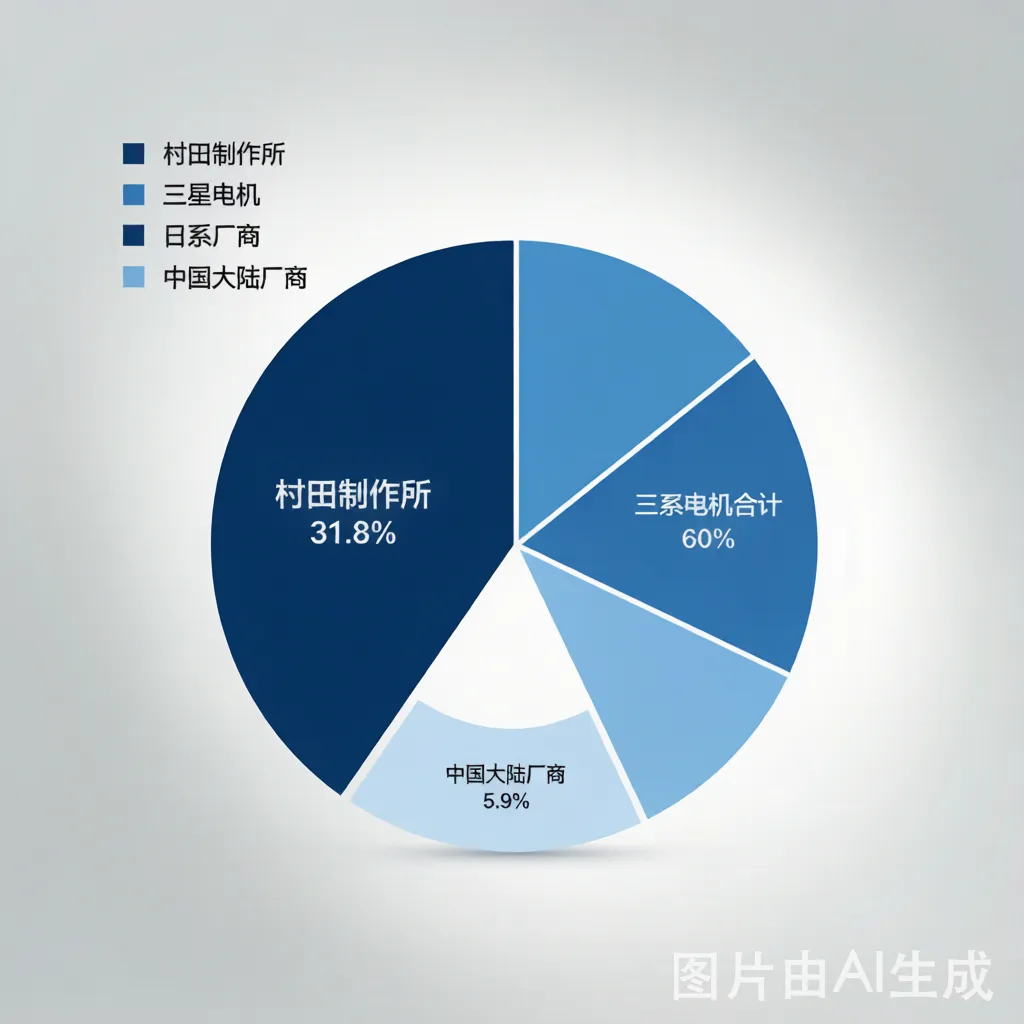

三道壁垒叠加的结果是:全球高端MLCC市场,日本企业占了约60%。村田一家公司就占了31.8%,是第二名的1.5倍。

而中国大陆的三家头部企业——风华高科、三环集团、微容科技——合计份额只有5.9%。

这就是供需撕裂的真相:需求在AI一侧暴增,而产能的钥匙捏在少数日本企业手里。

所以,2026年4月,村田宣布对AI服务器、高端车规级MLCC涨价15%-35%。三星电机跟涨双位数。高容MLCC的交货周期,从2024年的8-10周拉长到2026年一季度的18-22周。

不是他们想涨价,是产能真的不够用了。

不止AI:车、机器人、可穿戴,都在抢"大米"

AI的火还没烧完,新能源汽车和智能机器人的火又烧过来了。

一辆纯电动车要消耗超过10000颗MLCC,是传统燃油车的两倍。这还没算自动驾驶和智能座舱带来的增量——激光雷达、毫米波雷达、域控制器,每加一个模块都要额外挂载数百颗MLCC。

更重要的是,车规级MLCC的门槛远比消费级高。它得扛得住零下55度到150度的极端温度,工作电压50V以上,使用寿命10-15年。要通过AEC-Q200认证,研发周期长、测试成本高。

这些都是日系厂商的传统自留地。

然后是智能机器人。一台人形机器人大约要用5-10万颗MLCC,是纯电动车的5-10倍。分布在控制系统、驱动系统、传感系统、通信系统四大模块。如果你还觉得人形机器人离量产很远——去看看特斯拉Optimus的进展,去看看国内银河通用、Unitree的发布会。

还有智能眼镜。一副可能要150-200颗,尺寸要小到什么程度?01005封装——也就是0.4毫米×0.2毫米,一粒粉笔灰的大小。

这三个赛道有一个共同特征:它们对MLCC的需求都是叠加的,不是替代的。你要造一台智能汽车,消费电子那1000颗照样要装,额外还要加一万颗车规级的。你要搞AI服务器,基础算力的MLCC照用不误,还得再加几倍的专用料。

这就是MLCC行业正在经历的"需求叠加效应"。三层需求——消费电子基本盘、AI服务器增量盘、汽车与机器人未来盘——同时在拉。

供给呢?头部厂商的稼动率已经拉到极限。三星电机的产能利用率达到99%。村田的订单出货比持续超过1.0。

当所有人都想吃米饭,而种稻的农民就那几家的时候,米价会上涨——这个道理,不需要经济学学位也能明白。

中国军团:5.9%的破局者

MLCC的国产替代,不是一个新鲜话题。但放在2026年看,它正在发生一些实质性的变化。

变化一:中国大陆MLCC产能建设进入快车道。风华高科的全尺寸覆盖能力、三环集团的材料一体化优势、微容科技在小型化MLCC上的突破,让国产厂商在低端和部分中端市场站稳了脚跟。

变化二:关键技术节点正在被突破。国内企业已经能够堆叠超过1000层——这是一个分水岭。能叠过1000层,就意味着从"能造"走到了"能造高容"的阶段。

变化三:下游验证的大门正在打开。AI服务器厂商、国内车厂开始主动测试和导入国产高容MLCC。不是因为便宜,是因为供应链安全。

但差距仍然是真实的。

2025年,中国进口了2.56万亿颗MLCC,进口单价2.41美元/千只,出口单价却只有2.11美元/千只。这0.3美元的价差,反映的就是产品结构:进口以高端为主,出口以中低端为主。

真正的突破,需要三件事同时做到:介质厚度做到0.5微米、堆叠层数超过1200层、共烧良率突破90%。这三点,日本企业十年前就做到了。中国企业还在追赶的路上。

但追赶的速度在加快。三环集团从陶瓷粉体到成品MLCC的一体化布局,使其在材料成本上有了独特优势。风华高科在车规和AI多领域同步推进,验证进展比外界想象的要快。

这不是一个"中国能不能替代"的问题。是一个"需要多久"的问题。

考虑到AI带来的供应链焦虑,考虑到全球仅此三家日本企业能满足高端需求的结构性脆弱,这个"多久",也许比很多人想象的要快。

一颗小零件,一场大变局

MLCC的故事,其实是一个关于"看不见的东西"的故事。

大多数人谈论AI的时候,目光都集中在GPU、显存、算法这些光鲜的东西上。很少有人会低头看一眼电路板上那些米粒大的灰色方块。

但真正限制一个产业边界的,往往不是那些光鲜的东西。而是这些不起眼的、基础的材料和元器件。

过去十年,我们习惯了"芯片被人卡脖子"的叙事。但它背后还有一层更深的现实:在更基础的被动元件领域,我们同样高度依赖进口。

这不是危机,而是常识。电子工业的产业链之长,分工之细,积累之深,远远超过大多数人的认知。一个领域的突破需要十年,一条产业链的完整需要三十年。

MLCC涨价这件事,拆开来看是两个信号:

第一,AI的算力竞赛正在传导到产业链的最深处。从GPU到HBM内存,从光模块到PCB板,现在轮到MLCC了。这不是尾声,这是浪潮还在往前涌的标志。

第二,供给的稀缺正在创造一个窗口期。当村田的订单是产能的两倍、三星电机满负荷运转的时候,国产替代不是在喊口号,而是在实实在在发生的商业决策——谁先用上国产高端MLCC通过验证,谁就能更早获得供应保障。

最后再讲一句大实话:MLCC不是一个性感的概念。它没有AI大模型的话题性,没有新能源汽车的消费感。它小到肉眼几乎看不见,沉默到你甚至不知道它的存在。

但恰恰是这种沉默,才是最深的护城▲ 全球MLCC市场份额分布:村田制作所一家独大(31.8%),日系厂商合计约60%,中国大陆三家头部企业合计仅5.9%

▲ 不同设备MLCC用量对比:AI服务器单台用量达30000颗,是纯电动车的3倍、传统手机的30倍以上

河。

看懂MLCC,你就看懂了全球电子产业链正在经历的结构性重估。这场重估的核心驱动力是AI,但它触及的是远比AI更深的制造根基。

这颗芝麻大的零件,正在定义下一个十年。

*参考资料:爱建证券、中商产业研究院、TrendForce集邦咨询、高盛研究、村田制作所财务报告等公开资料。*