夜雨聆风

夜雨聆风

来源:彭博

报告导读

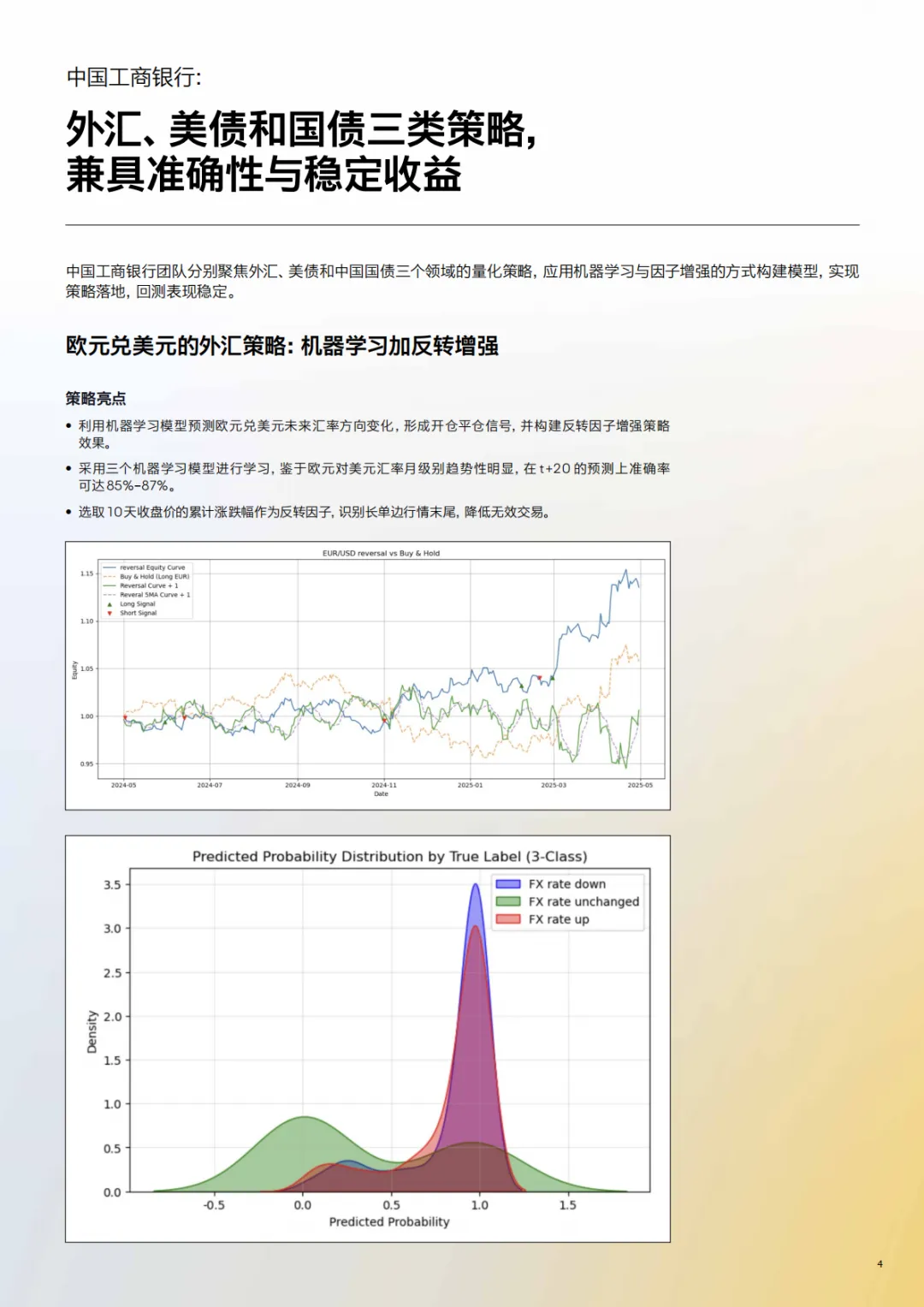

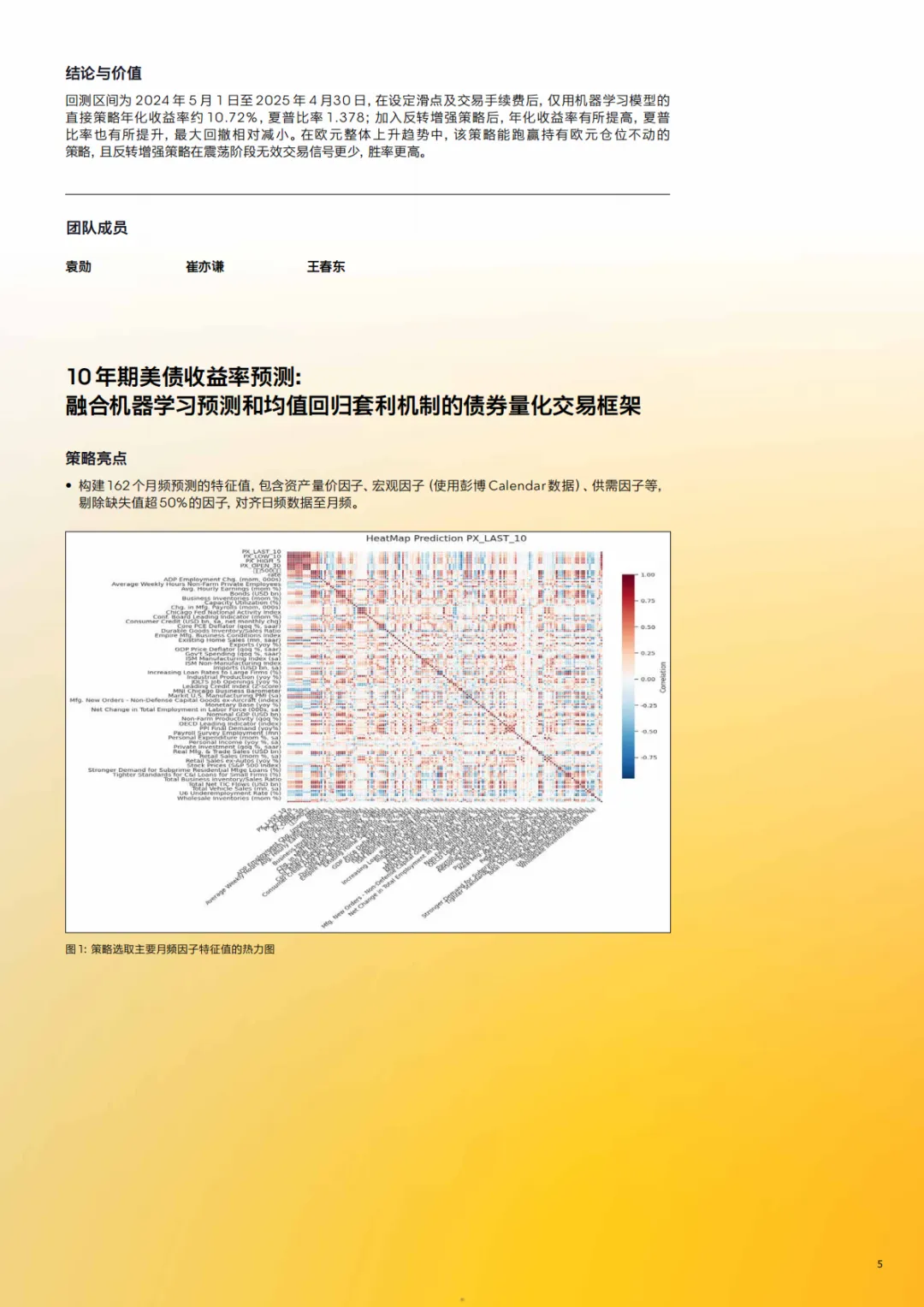

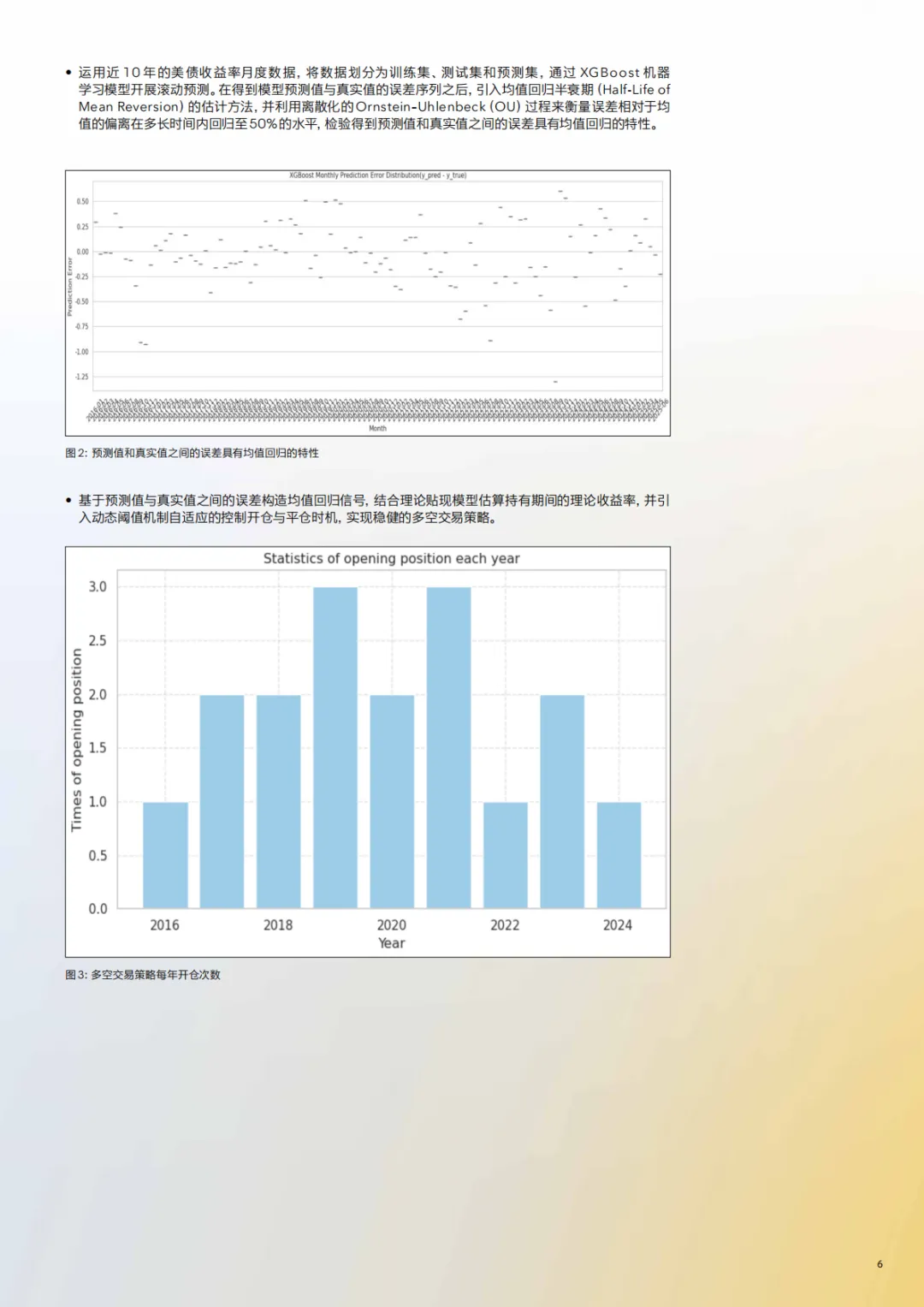

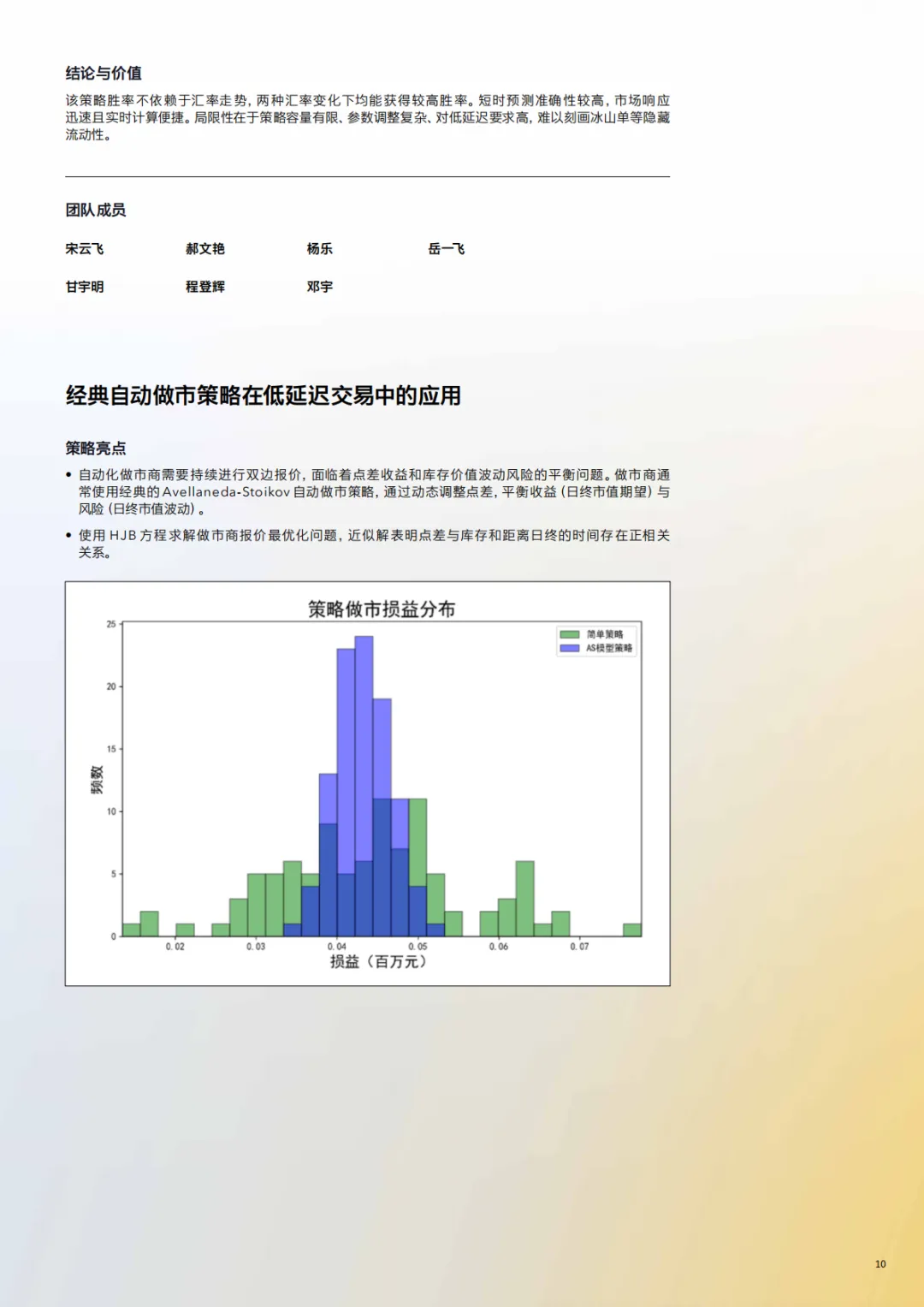

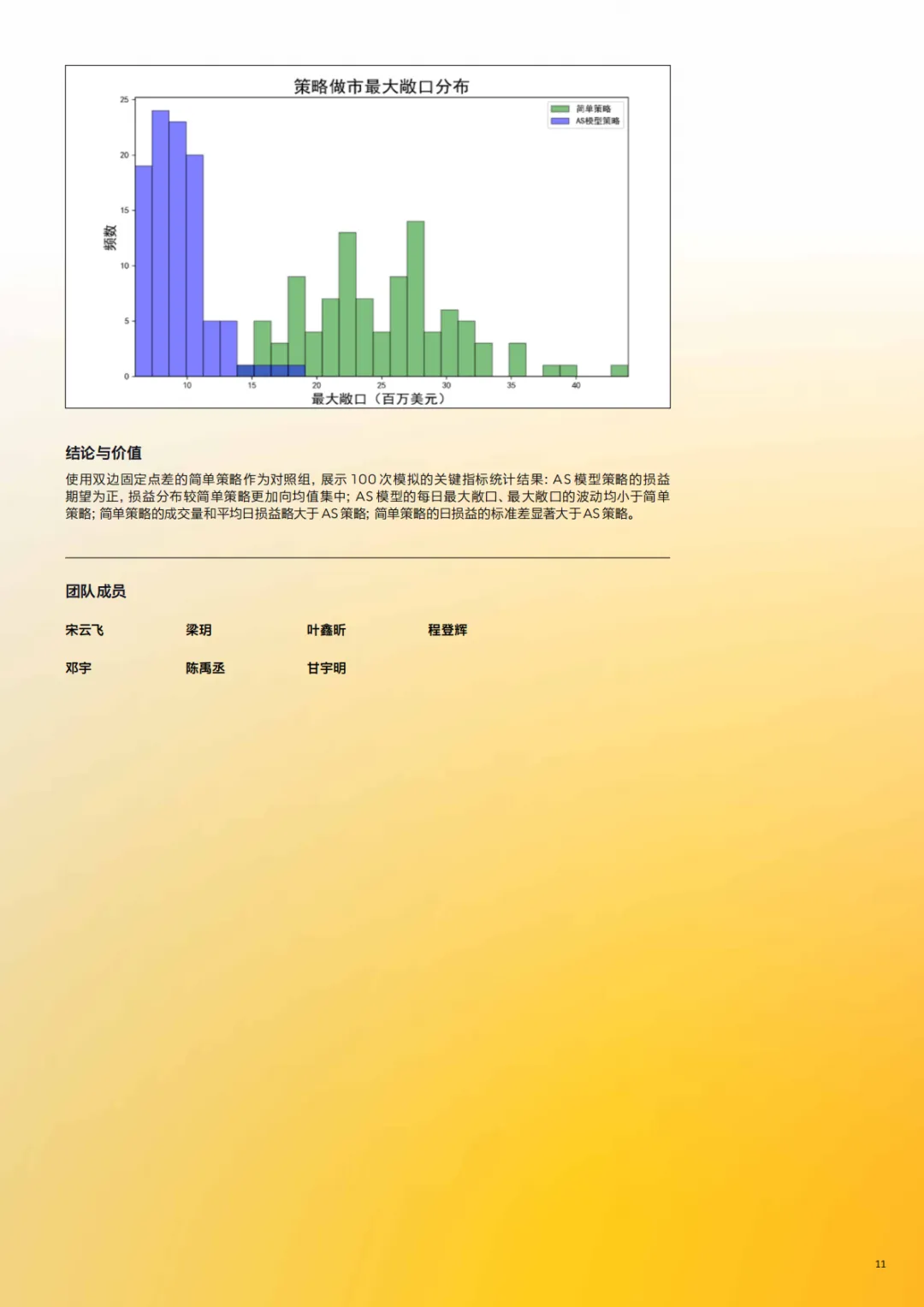

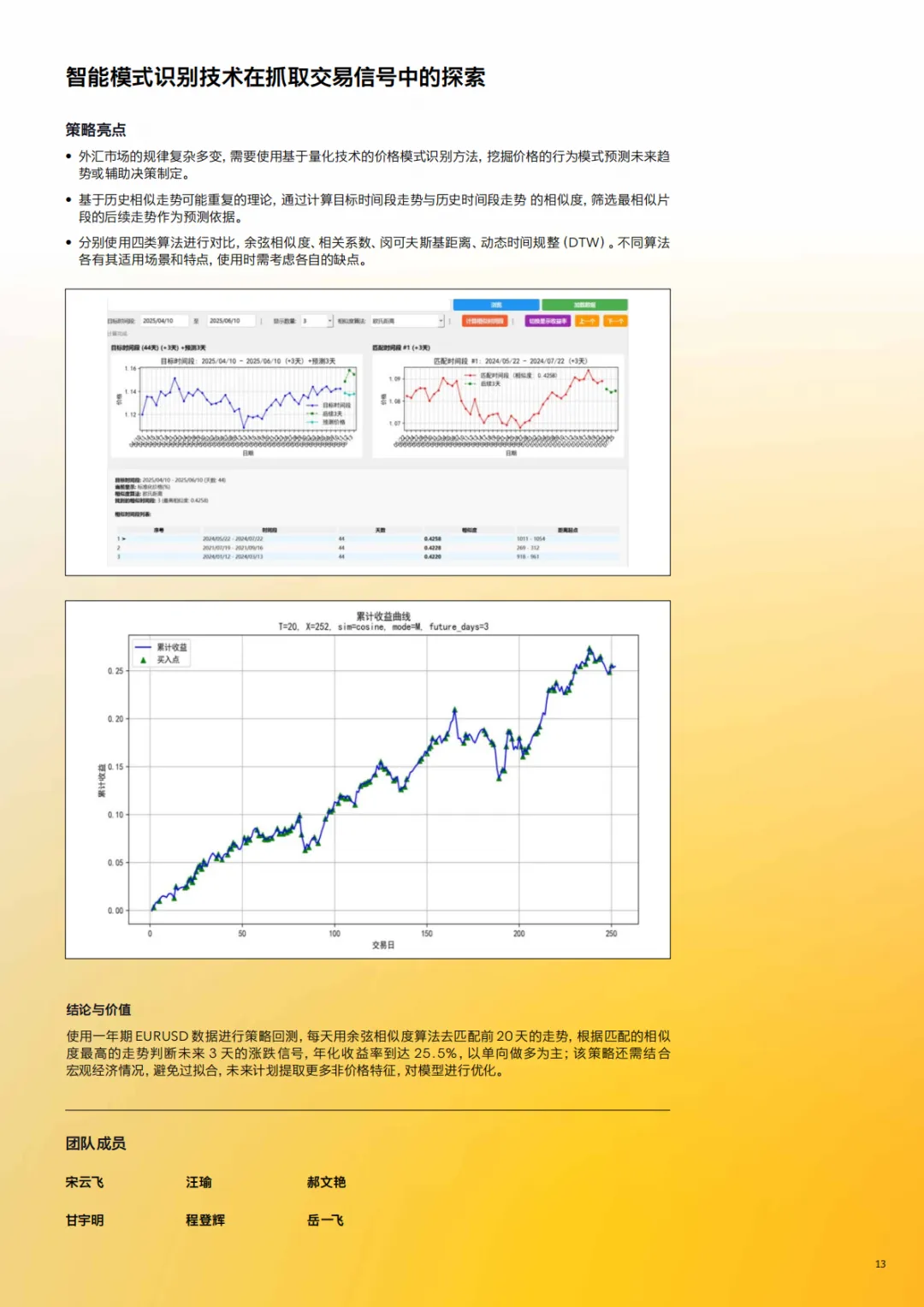

【根据2025年彭博中国区FICC量化训练营的案例展示,多家金融机构在量化分析与机器学习应用上取得了显著成果。例如,中国工商银行在外汇、美债和国债三类策略中,通过机器学习模型结合反转因子或均值回归机制,实现了年化收益率超过5%至10%以上、夏普比率明显提升的稳健表现;中国银行则聚焦微观市场结构和模式识别,利用订单不平衡数据、自动做市商模型及历史走势相似度匹配等方法,开发出胜率较高或年化收益率可达25.5%的交易策略。

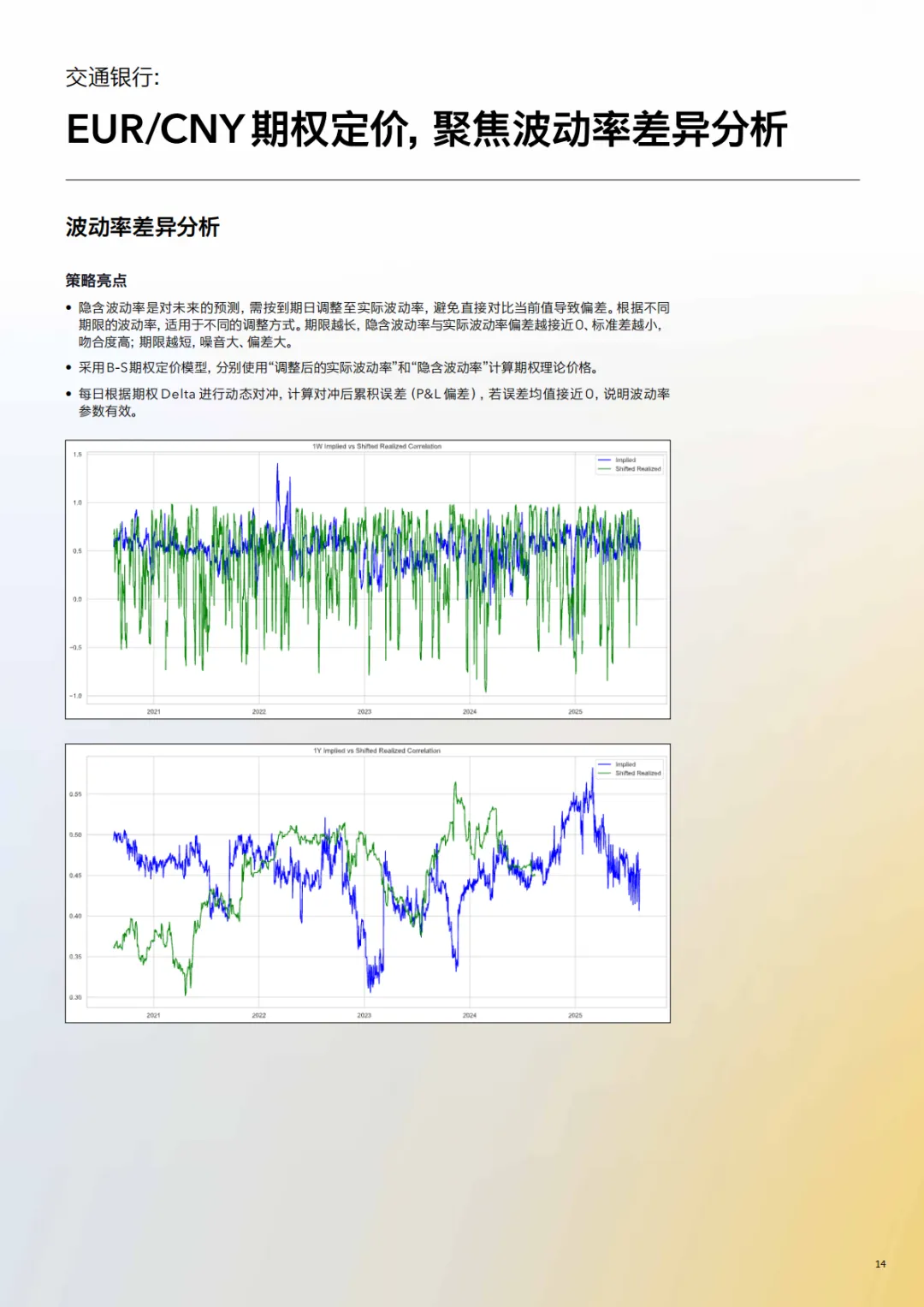

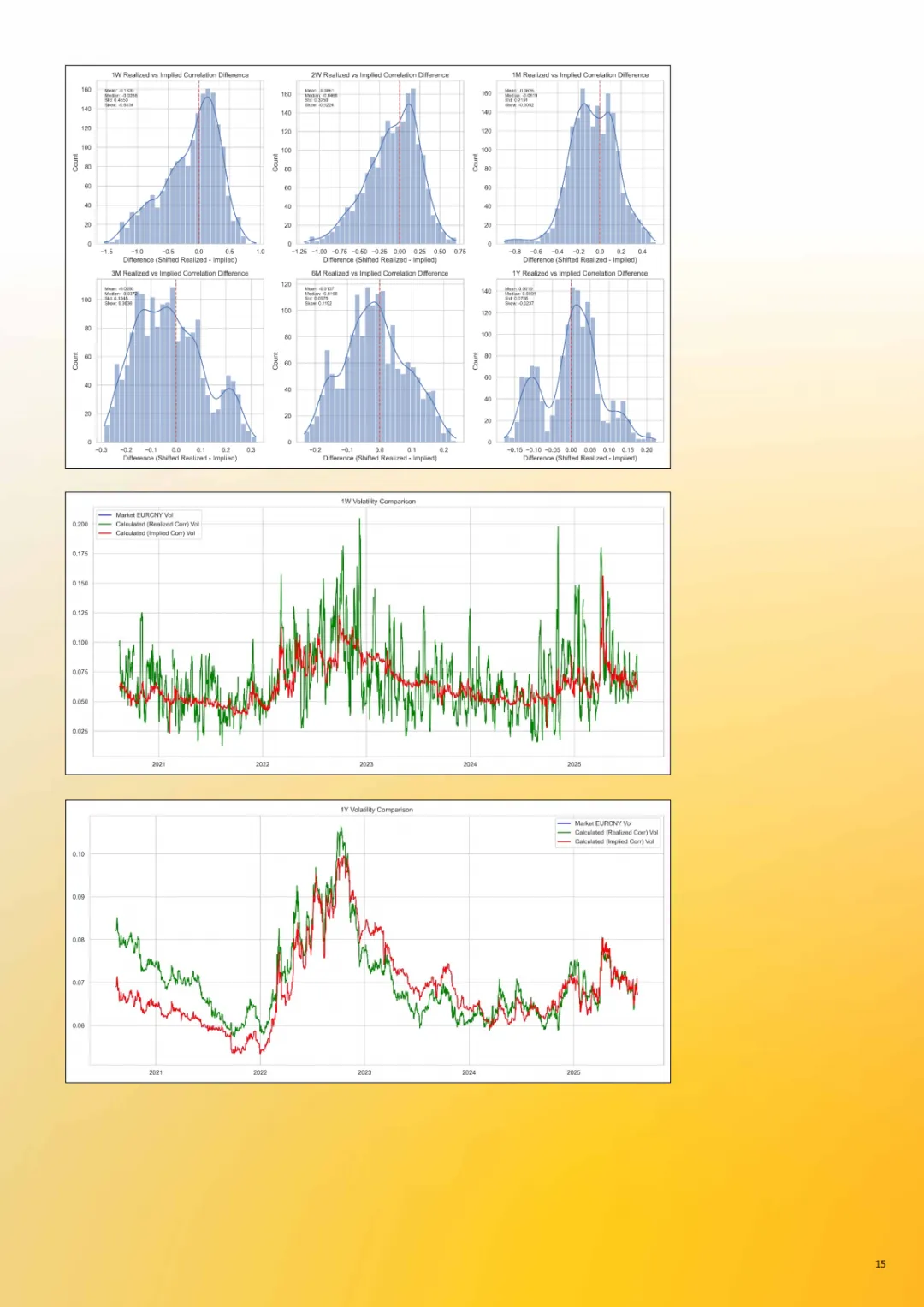

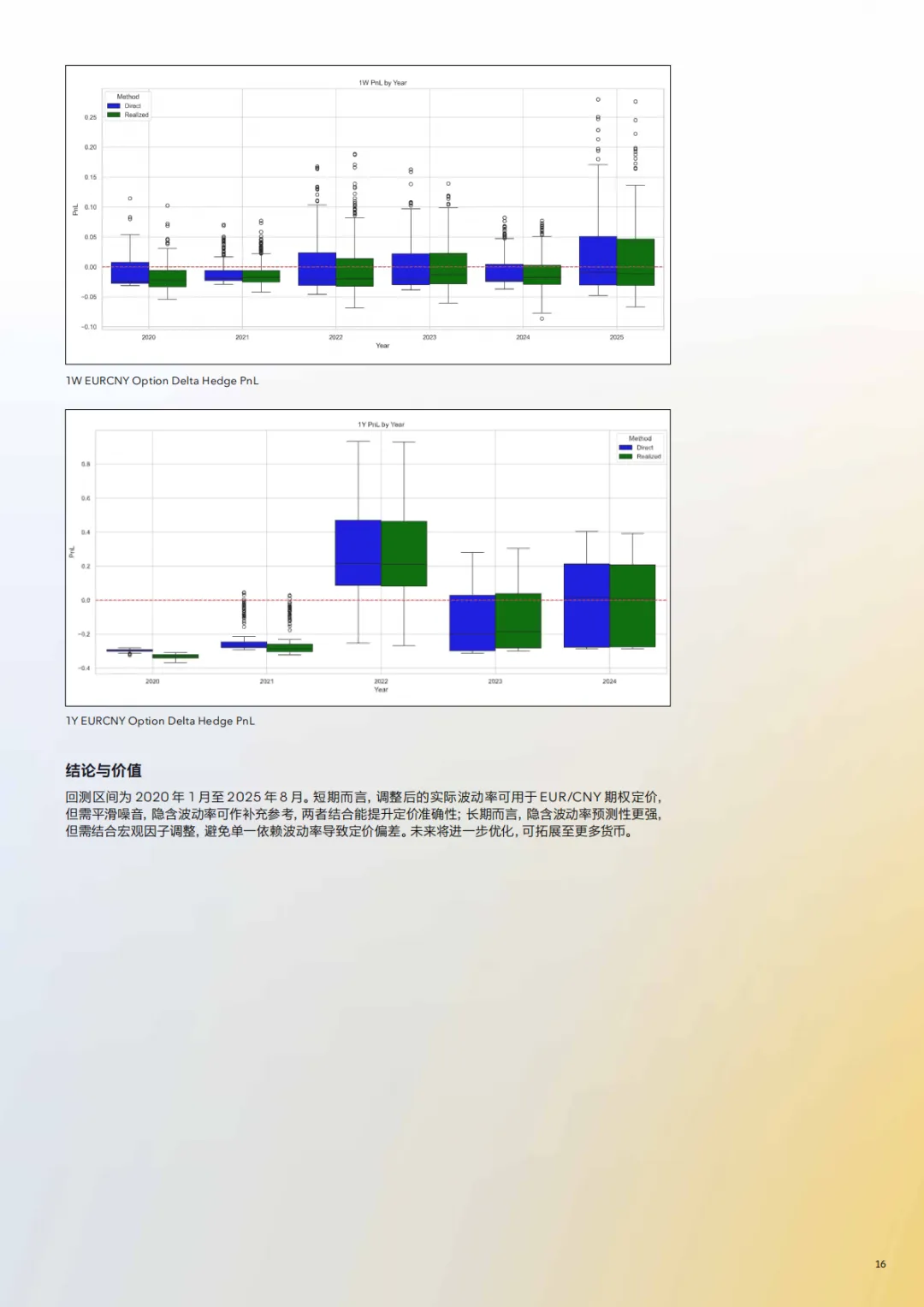

在期权定价与风险管理方面,交通银行针对EUR/CNY期权流动性不足的问题,创新性地从实际相关性和隐含相关性构建波动率曲面,并通过动态对冲验证定价有效性;平安银行和上海农商银行分别在外汇掉期套利和黄金趋势交易中,引入波动率调整机制,以优化单位风险收益并降低回撤;富邦华一银行则利用随机森林模型分解国债收益率为久期收益与流动性溢价,通过做多低估非活跃券并做空活跃券,获取流动性溢价收敛带来的相对价值收益。

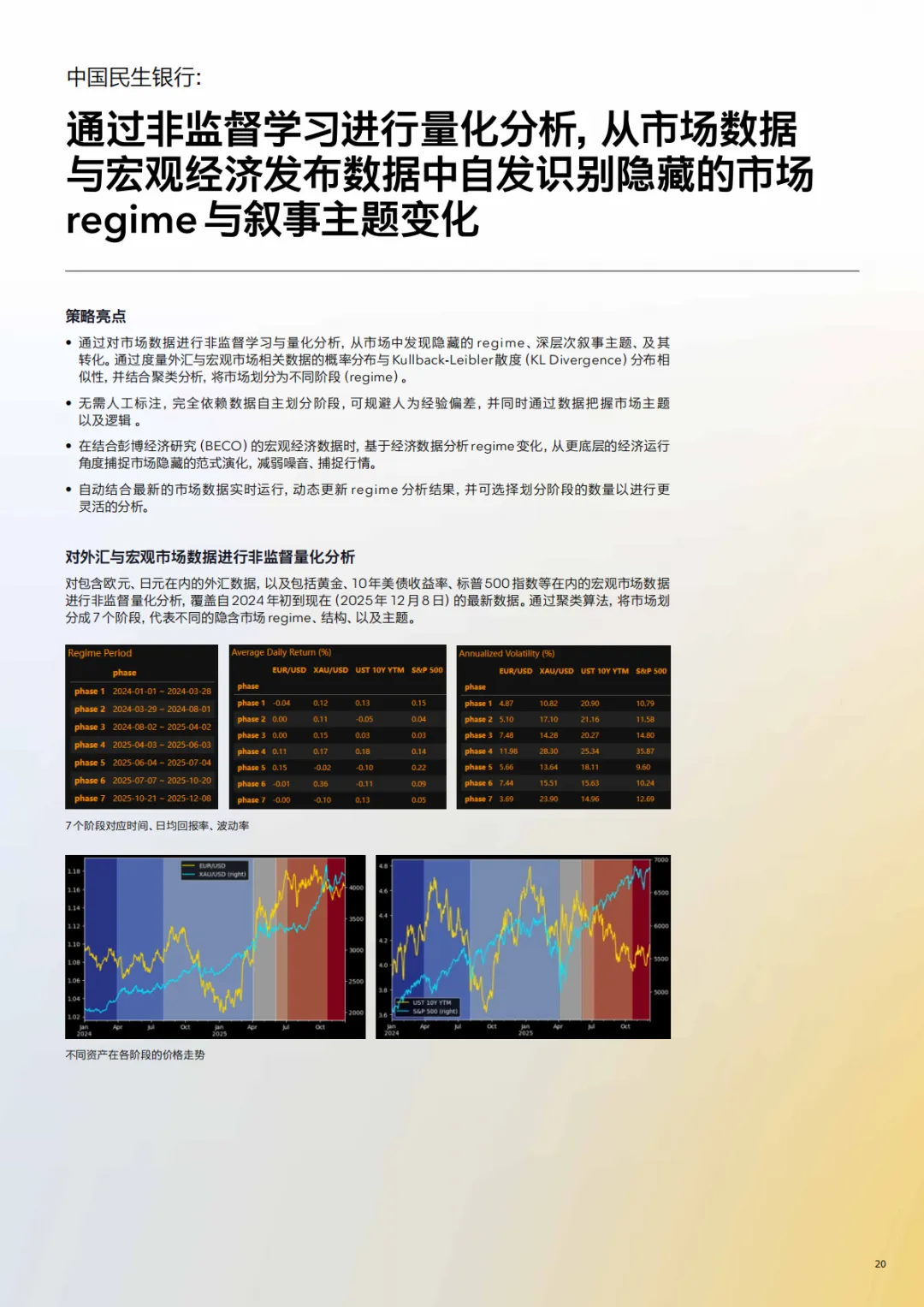

部分机构展现出前沿的量化方法与工具应用。中国民生银行通过非监督学习和KL散度分析,从市场与宏观经济数据中自动识别隐藏的市场regime及叙事主题转换,无需人工标注即可捕捉关键拐点;江苏银行则利用BQuant平台结合Polars、Great Tables等高效工具,提升了Nelson-Siegel模型的数据处理和可视化效率。整体来看,本次训练营充分展示了量化投研在中国金融行业从传统模型到机器学习、非监督学习,从单一资产到跨市场多因子融合的全面创新与落地能力。】

完整报告原文已分享到星球社区

会员可前往下载。非会员请按照以下步骤免费获取:

关注公众号,然后在首页对话框回复关键词:量化分析与机器学习

系统自动推送百度网盘下载链接。

本星球常年对接50万+报告智库,每日精选50+行业报告学习分享!全星球报告无限制可以任意下载!

免责声明:本社群只做内容收集和知识分享,严禁用于商业目的,报告版权归原撰写发布机构所有,相关报告通过公开合法渠道收集整理,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系