夜雨聆风

夜雨聆风在人工智能大模型与算力集群爆发式增长的宏大背景下,传统芯片架构与数据传输方式正面临严峻的物理极限挑战。当算力需求以指数级攀升,单纯依靠晶体管微缩已无法支撑未来的智能革命。当前,AI硬件产业链正围绕“算得快、存得下、传得动、能耗低”四大核心维度,构建起突破“算力瓶颈”与“内存墙”的坚实防线。本文将结合最新的产业逻辑与基本面数据,对HBM、先进封装、CPO、存算一体及光通信等关键领域进行全景梳理。

一、 HBM(高带宽内存):打通AI算力的“高速弹药库”

随着AI模型参数向万亿级演进,GPU算力再强,若数据搬运速度跟不上,算力就会陷入空转,这就是典型的“内存墙”难题。HBM(高带宽内存)通过将多层DRAM芯片垂直堆叠,并直接封装在GPU或AI ASIC旁边,大幅提升了带宽与容量,成为决定AI芯片性能上限的关键“输血管道”。由于HBM与GPU通过先进封装强绑定,且扩产周期长、技术壁垒极高,目前已成为AI产业链中最核心的卡脖子环节,产能已被英伟达等巨头提前数年锁定。

在这一领域,美光科技(Micron Technology)作为全球三大HBM巨头之一,正全力扩大HBM3E产能以争夺算力巨头订单。受益于AI带动的存储周期反转与HBM放量,其业绩呈爆发式增长。最新财报显示,其2026财年第二季度实现总收入238.60亿美元,同比大增196.29%;归母净利润达137.85亿美元,同比暴增770.81%。当前美光正处于存储周期的超级上行阶段,其估值核心锚点在于HBM在总营收中的占比提升以及DRAM/NAND的价格弹性。

二、 先进封装技术:后摩尔时代的“性能拼盘”

随着3nm以下制程的晶体管微缩逼近物理极限且成本飙升,单纯依靠缩小晶体管尺寸来提升性能已不再划算。先进封装技术(如CoWoS、2.5D/3D堆叠、Chiplet等)应运而生,它通过将多颗不同功能的芯片“拼”在一起,用封装技术来凑性能。这不仅能大幅提升芯片集成度和信号传输效率,还能有效降低功耗,是延续摩尔定律、支撑AI芯片制造的关键突破口。

台积电(TSMC)是全球先进封装的绝对霸主,其CoWoS(2.5D先进封装)技术是英伟达、AMD等高端AI芯片量产的核心瓶颈所在。AI芯片需求推动其先进制程与先进封装满产,2026年第一季度总收入达11341.03亿新台币,同比增长35.13%;归母净利润5724.80亿新台币,同比增长58.33%。作为AI算力产业链的“卖水人”,其估值享有极高的确定性溢价。

在国内,通富微电深度绑定AMD,承接其70%以上的高端CPU及MI300 AI GPU封装订单。2026年第一季度,公司实现总收入74.82亿元,同比增长22.80%;归母净利润3.29亿元,同比大幅增长224.55%,盈利弹性显著释放。

作为国内全能型封测龙头的长电科技,具备XDFOI 4nm Chiplet及2.5D/3D堆叠等核心先进工艺。2026年第一季度,公司总收入91.71亿元,归母净利润达2.90亿元,同比增长42.74%,体现出降本增效与高端产品占比提升带来的利润修复。

三、 CPO(光电共封装)与光通信产业链:突破传输瓶颈的“高速大动脉”

在十万卡级别的AI集群训练中,传统可插拔光模块面临功耗过高、传输时延大、带宽密度不足的痛点。CPO(光电共封装)技术将光引擎与交换芯片或算力ASIC芯片进行一体化封装,把电信号传输距离压缩至毫米级。这种“芯片合体”的方式能将单比特传输功耗降低70%,大幅提升机柜带宽密度,是未来10年AI算力互联的确定性终极方案。

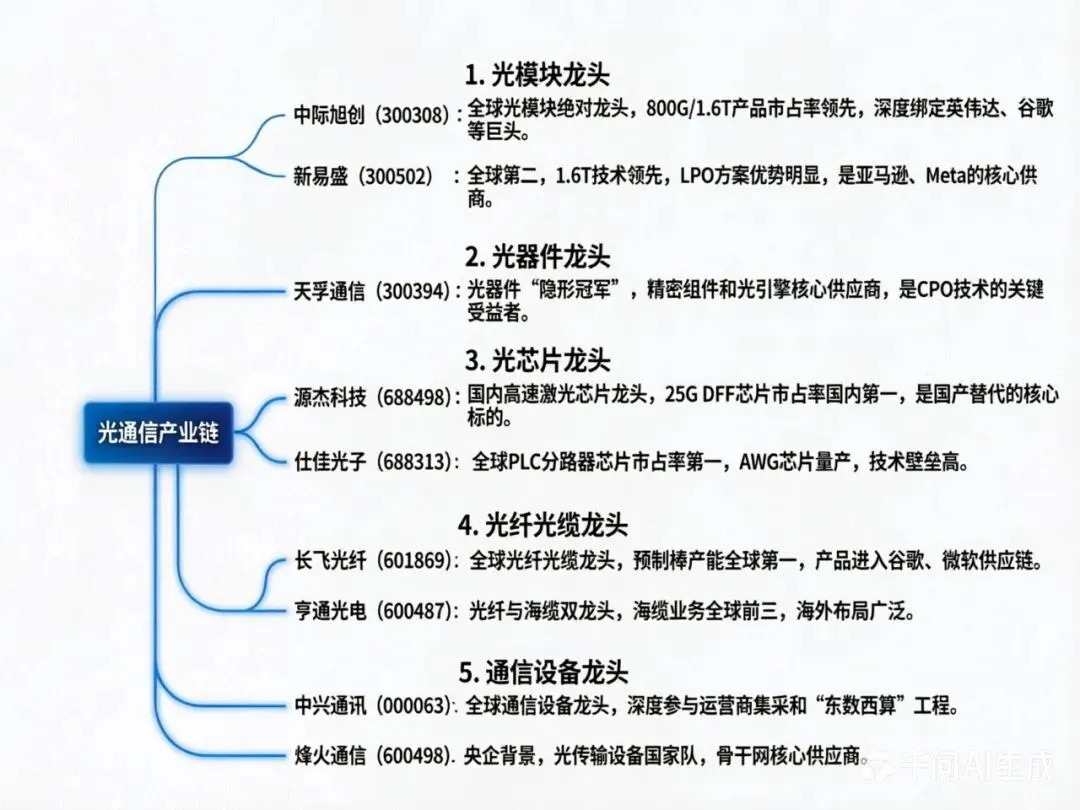

中际旭创是全球光模块与CPO的绝对龙头,800G/1.6T产品全球市占率领先,且是全球唯一实现1.6T CPO量产的企业。2026年第一季度,公司总收入194.96亿元,同比增长192.12%;归母净利润57.35亿元,同比增长262.28%,业绩呈现超高速增长态势。

作为全球第二大高速光模块厂商的新易盛,在LPO(线性驱动可插拔光学)低功耗方案上优势显著,是Meta、亚马逊等北美云厂商的核心供应商。2026年第一季度,公司实现总收入83.38亿元,同比增长105.76%;归母净利润27.80亿元,同比增长76.80%。

在光模块上游,天孚通信作为光器件“隐形冠军”,为AI算力提供光引擎核心组件,具备极高的精密制造壁垒。2026年第一季度,公司总收入13.30亿元,同比增长40.82%;归母净利润4.92亿元,同比增长45.79%,保持了极高的净利率水平。作为光模块上游的核心精密组件供应商,其业绩确定性极强,估值享受“高壁垒+高盈利”的溢价。

四、 存算一体:打破冯·诺依曼架构的“能效革命”

在传统冯·诺依曼架构下,存储与计算单元分离,导致约70%的能耗浪费在数据搬运上。存算一体技术通过底层架构创新,将存储单元与计算单元深度整合,实现“数据原地计算”。这种颠覆性技术有望将单位算力能耗降低一个数量级,是解决AI高能耗矛盾、推动绿色算力发展的核心路径,尤其适用于边缘AI、自动驾驶及大规模数据中心推理场景。

兆易创新作为国内存储芯片龙头,正积极从“卖存储”向“卖存储+算力”的AI解决方案商转型。2026年第一季度,公司实现总收入41.88亿元,同比大幅增长119.38%;归母净利润14.61亿元,同比暴增522.79%。其存储主业贡献了超70%的收入,同时通过战略投资微纳核芯,深度绑定3D-CIM存算一体架构,正加速构建“存储+算力”的产业闭环。

佰维存储作为全球首家具备晶圆级封装能力的独立存储方案商,在AI新兴端侧存储领域建立了差异化护城河。2026年第一季度,公司实现营业收入68.14亿元,同比激增341.53%;归母净利润达28.99亿元,同比增长1567.85%。随着AI眼镜等新兴端侧市场的爆发,其AI新兴端侧存储产品收入单季同比增长近500%,且毛利率维持在53.3%的高位,展现了极强的盈利弹性。

寒武纪作为国内AI算力芯片领军企业,在ASIC专用芯片与存算一体架构的协同创新上持续投入。2026年第一季度,公司实现营业收入28.85亿元,同比增长159.56%;归母净利润10.13亿元,同比增长185.04%。尽管公司基于谨慎性原则计提了约2.46亿元的存货跌价损失,但其经营活动现金流净额实现由负转正至8.34亿元,显示出随着人工智能算力需求的持续攀升,公司的商业化落地与造血能力正迎来质的飞跃。

五、 光通信产业链全景:算力底座的坚实支撑

如果说上述技术是解决“算”与“存”的核心,那么光通信产业链则是解决“传得动”的绝对基石。当数万颗GPU协同处理千亿参数时,基于铜缆的传统电信号在带宽、损耗与功耗上早已触碰天花板,而光通信正是打破这一物理极限的破局者。光通信产业链正经历从“通信工具”向“算力传输基础设施”的深刻重构,行业正沿着“高速化”与“集成化”两条主线狂奔。

在光模块领域,除了中际旭创与新易盛,华工科技同样表现强劲。2026年第一季度,公司实现总收入42.66亿元,同比增长27.13%;归母净利润6.38亿元,同比增长55.76%,在全球首发12.8T XPO及3.2T CPO光引擎方面具备先发优势。

在光器件与光芯片领域,光迅科技作为国内少有的具备“光芯片+光器件+光模块”全产业链垂直整合能力的企业,2026年第一季度实现总收入27.73亿元,同比增长24.79%;归母净利润2.40亿元,同比增长59.76%。仕佳光子作为全球PLC分路器芯片市占率第一的厂商,2026年第一季度实现总收入5.77亿元,同比增长32.18%;归母净利润1.16亿元,同比增长24.66%,持续巩固其在无源与有源光芯片领域的研发优势。

在底层传输网络方面,光纤光缆与光传输设备龙头同样迎来了业绩的稳步增长。长飞光纤作为全球光纤光缆绝对龙头,2026年第一季度实现总收入36.95亿元,同比增长27.70%;归母净利润4.95亿元,同比大幅增长226.40%,首创的空芯光纤刷新了全球最低衰减纪录。亨通光电作为光纤与海洋通信双龙头,2026年第一季度实现总收入177.91亿元,同比增长34.09%;归母净利润11.05亿元,同比大幅增长98.53%,在跨洋海缆通信系统建设方面具备全球竞争力。此外,作为“光传输设备国家队”的烽火通信与中兴通讯,在AI光网络与5G/6G承载网领域技术全面领先,持续为算力集群提供坚实的底层传输支撑。

总结与投资视角

综合来看,上述龙头公司均处于AI算力爆发的核心受益环节。从财务数据看,无论是存储巨头美光科技、代工霸主台积电,还是光通信双雄中际旭创与新易盛,亦或是国产算力与存算一体的中坚力量兆易创新、佰维存储和寒武纪,其2026年一季度的营收与净利润均实现了倍数级增长,验证了行业逻辑的兑现。在估值层面,这些公司目前普遍享有较高的市场溢价,其核心支撑在于订单已排至数年后的高确定性增长。投资者在关注其基本面爆发的同时,也需警惕板块估值处于历史高位所带来的波动风险。AI硬件板块短期交易拥挤度较高,存在估值回调风险;全球宏观环境波动及行业技术路线变更可能带来不确定性。

风险提示:

本文仅为产业逻辑探讨,不构成任何投资建议,市场有风险,投资需谨慎。