夜雨聆风

夜雨聆风

数据来源:Sensor Tower《State of AI 2026》

原文地址:https://sensortower.com/report/state-of-ai-2026/download

2026 年,AI 的主线已经不再是又一个爆款应用。它正在进入搜索、购物、广告、创作、教育、健康和金融,成为用户每天经过、企业必须适配的新基础层。

Sensor Tower 在 State of AI 2026 中给出的核心判断非常明确:生成式 AI 正在同时改变竞争格局、消费者行为和商业化方式。它最初以聊天机器人形式被大众认识,但现在已经扩展到 AI 助手、AI 购物、广告发现、App 分发和跨行业功能升级。

这篇解读关注的不是模型参数或技术路线,而是 AI 如何变成真实的用户行为、商业入口和收入结构。判断一个 AI 产品是否有长期价值,不能只看它是否足够聪明,还要看它是否能稳定占据入口、嵌入场景、形成信任,并最终支撑商业化。

从这个角度看,2026 年的 AI 已经进入第二阶段:第一阶段是用户愿意尝试,第二阶段是用户愿意长期使用和付费,第三阶段则是 AI 开始影响流量如何分配、商品如何被发现、广告如何被展示。

一、核心判断:AI 的关键词不是爆发,而是嵌入

AI 的增长已经从下载驱动转向使用时长、会话频次和收入驱动。下载代表尝鲜,使用时长代表习惯,收入代表用户愿意为结果付费。

Sensor Tower 的数据中,H1 2026 全球 GenAI App 使用时长预计达到 360 亿小时,GenAI App 内购收入预计达到 42.5 亿美元。更关键的是,ChatGPT 的 True Audience 份额在 2026 年 5 月降至 46.4%,说明 AI 助手市场虽然仍然高度集中,但用户入口已经开始分化。

这张图的重点有三个。

第一,AI 正在进入日常使用习惯。用户不再只是偶尔打开 AI 工具问一个问题,而是在学习、写作、编程、搜索、购物和办公场景中反复使用。

第二,AI 正在进入购买决策链路。过去用户先搜索、看评测、比较商品,再下单;现在越来越多用户直接向 AI 提问,让 AI 参与筛选、解释和推荐。

第三,AI 正在进入广告和应用发现机制。广告主开始在创意中强调 AI,App 开发者也开始把 AI 写进标题、描述和功能卖点。AI 不只是产品能力,也正在变成分发语言。

二、演进路径:从聊天机器人到基础设施

AI 的变化不是单点爆发,而是一个连续迁移过程。

2023 年,用户突然愿意打开一个 AI 应用,这是产品化阶段。2024 到 2025 年,AI 开始进入写作、编程、学习、图像、视频、陪伴和办公,这是工作流阶段。到了 2026 年,AI 开始影响搜索、购物、广告和 App 分发,这是基础设施化阶段。

这张图展示的是 AI 从尝鲜走向深度使用的过程。

H1 2023,GenAI App 下载约 3.47 亿次,使用时长约 3.33 亿小时,会话约 88.3 亿次。到 H1 2026,下载预计增长到 23 亿次,使用时长预计增长到 360 亿小时,会话预计增长到 9650 亿次。

最值得关注的不是下载增长,而是使用时长和会话的跃迁。下载增长说明用户来过,使用时长增长说明用户留下来了,会话增长说明 AI 已经嵌入日常动作。

这意味着 AI 产品的竞争指标正在变化。早期比谁能获得关注,中期比谁能留住用户,后期比谁能成为默认工作流。真正有价值的产品,不是让用户试一次,而是让用户每天都需要。

三、市场规模:下载放缓,但真实使用和付费继续增长

GenAI App 下载增长正在放缓,但这不是坏消息。任何爆发式品类都会经历从高速下载到稳定使用的转变。

更重要的信号是:用户使用时长继续增长,收入继续增长,会话数继续增长。也就是说,AI 正在从尝鲜下载进入真实使用和愿意付费。

H1 2025 的下载环比增长为 70.8%,H2 2025 为 25.5%,H1 2026 降到 7.3%。如果只看下载,会觉得增长变慢了。但结合使用时长和收入看,结论完全不同。

H1 2026,GenAI App 使用时长预计达到 360 亿小时,同比超过翻倍;会话数预计达到 9650 亿次;收入预计达到 42.5 亿美元,环比增长 36.4%。

这说明 AI 正在进入更成熟的商业阶段。成熟阶段的关键不是让更多人下载,而是让已有用户更频繁地使用、更深入地使用,并且愿意为任务完成、效率提升和专业结果付费。

对产品来说,这也是一个提醒:AI 功能本身已经不稀缺,稀缺的是能否把 AI 放进具体流程里,让用户持续得到结果。

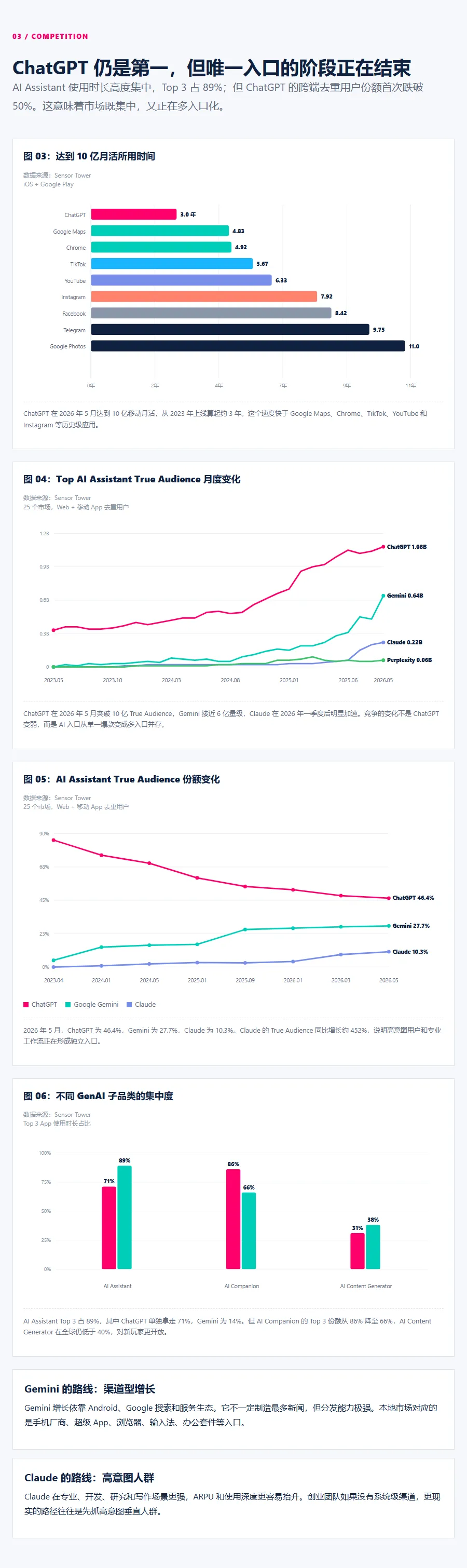

四、竞争格局:ChatGPT 仍是第一,但唯一入口阶段正在结束

ChatGPT 仍然是全球最大的 AI 助手入口,并且在 2026 年 5 月达到 10 亿移动月活,这是历史级速度。

但与此同时,AI 助手市场正在从单一入口变成多入口并存。Gemini 依靠 Google 生态扩张,Claude 在专业和高意图场景中增长,Perplexity、Grok、DeepSeek、Meta AI 等也在不同场景中争夺用户。

这组图有两层含义。

第一层是规模速度。ChatGPT 从上线到达到 10 亿移动月活大约用了 3 年,比 Google Maps、Chrome、TikTok、YouTube、Instagram 等历史级应用更快。这说明 AI 已经不是小众技术,而是大众级入口。

第二层是份额变化。2026 年 5 月,ChatGPT True Audience 份额为 46.4%,Gemini 为 27.7%,Claude 为 10.3%。ChatGPT 仍然领先,但已经不是绝对唯一入口。

竞争格局的变化不是 ChatGPT 变弱,而是整个市场变大后,不同用户开始根据任务选择不同工具。普通搜索、移动端默认入口、专业写作、代码、研究、购物、陪伴,每个场景都可能形成自己的高频入口。

这对 AI 产品的启发很直接:如果没有系统级分发能力,就不要正面复制通用助手。更现实的路线是抓住一个高意图人群和一个高频任务,在细分场景中做得足够深。

五、购物链路:AI 先影响发现,再影响转化

AI 购物的核心变化不是让用户在聊天框里直接下单,而是改变用户发现商品、比较商品和做决策的方式。

用户购买高客单价、复杂参数或强比较属性的商品时,天然需要解释、筛选、推荐和排雷。AI 正好进入了这个过程。

Sensor Tower 的数据显示,GenAI 向购物网站导流在多个品类中增长,尤其是电脑与消费电子、家居园艺、运动户外等研究成本较高的品类。

这说明 AI 更容易先影响复杂购物,而不是简单购物。用户买一瓶水未必需要 AI,但买电脑、家具、运动装备、保险、课程、旅游产品时,就会希望有人帮他比较参数、解释差异、总结评价。

Rufus 和 Sparky 的数据进一步说明,站内 AI 助手开始影响转化。Rufus 辅助会话的转化率稳定在 40% 以上,非 Rufus 约 20%。AI 助手会拉长研究过程,但也显著提高成交概率。

这背后的趋势很重要:未来商品页、评测、SKU 参数、用户评论、售后政策是否对 AI 可读,会影响商品是否被推荐、被引用、被转化。过去商家优化搜索排名,未来还要优化 AI 可理解性。

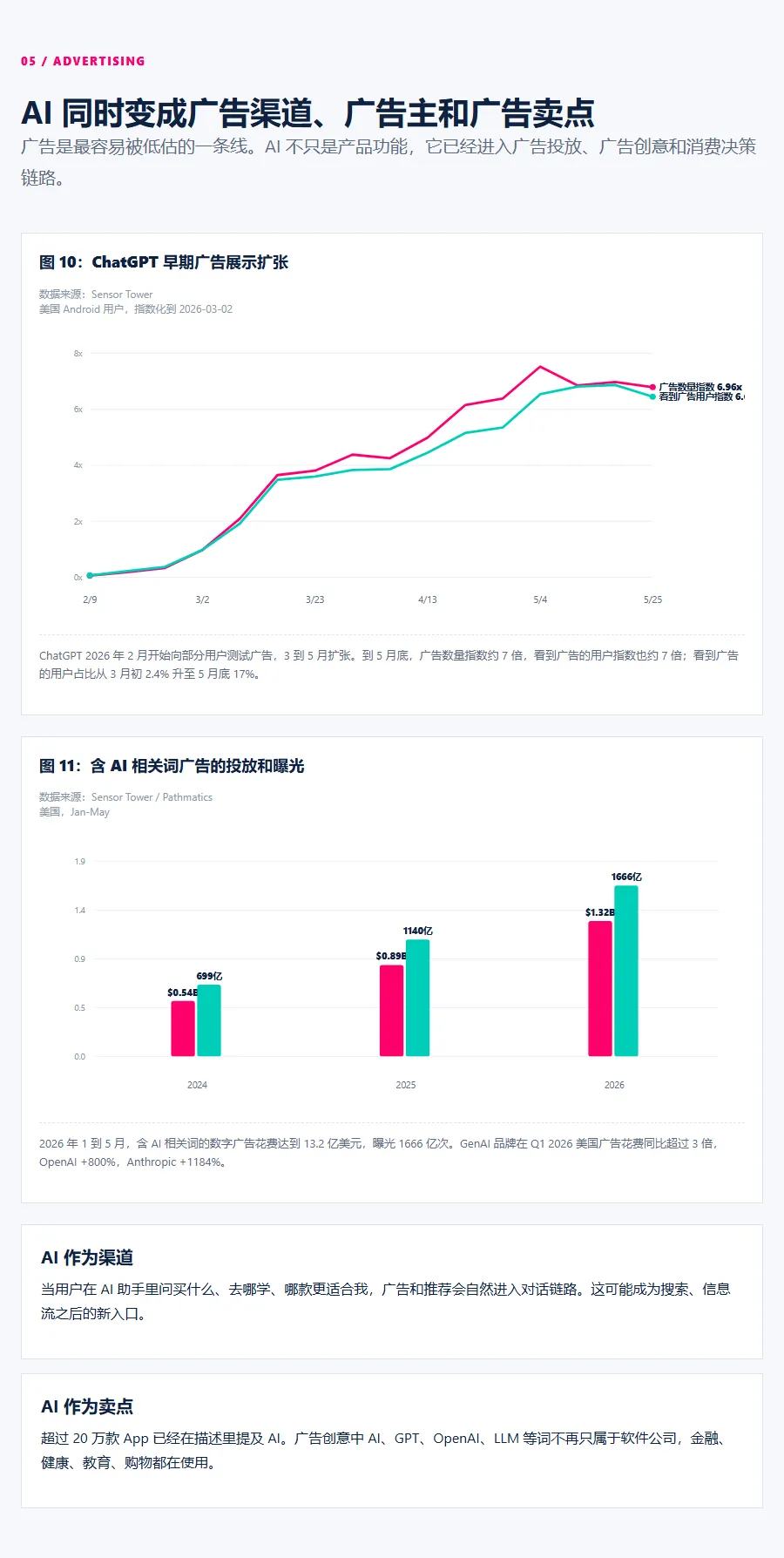

六、广告与发现:AI 正在成为新的广告入口

AI 不只是广告里的卖点,也正在成为广告渠道。

当用户在 AI 助手里问买什么、去哪学、哪款更适合我,广告和推荐就会自然进入对话链路。这和搜索广告的逻辑很接近:用户已经表达需求,平台只需要把合适的商业信息放到决策过程中。

这张图展示了两个信号。

第一,ChatGPT 已经开始测试广告展示。到 2026 年 5 月底,广告数量指数约为 7 倍,看到广告的用户指数也约为 7 倍,看到广告的用户占比从 3 月初 2.4% 升至 5 月底 17%。

第二,AI 相关广告投放迅速增长。2026 年 1 到 5 月,含 AI 相关词的数字广告花费达到 13.2 亿美元,曝光达到 1666 亿次。GenAI 品牌在 Q1 2026 美国广告花费同比超过 3 倍,OpenAI 和 Anthropic 的投放增长尤其明显。

这说明 AI 的商业化会同时发生在两个方向:一是 AI 平台自己变成广告渠道,二是各行业品牌把 AI 当成广告卖点。

但这里也有一个风险:对话式场景中的广告必须更加谨慎。用户向 AI 提问时,期待的是帮助和判断,而不是被硬推。未来 AI 广告能否成立,取决于它是否能保持推荐质量和用户信任。

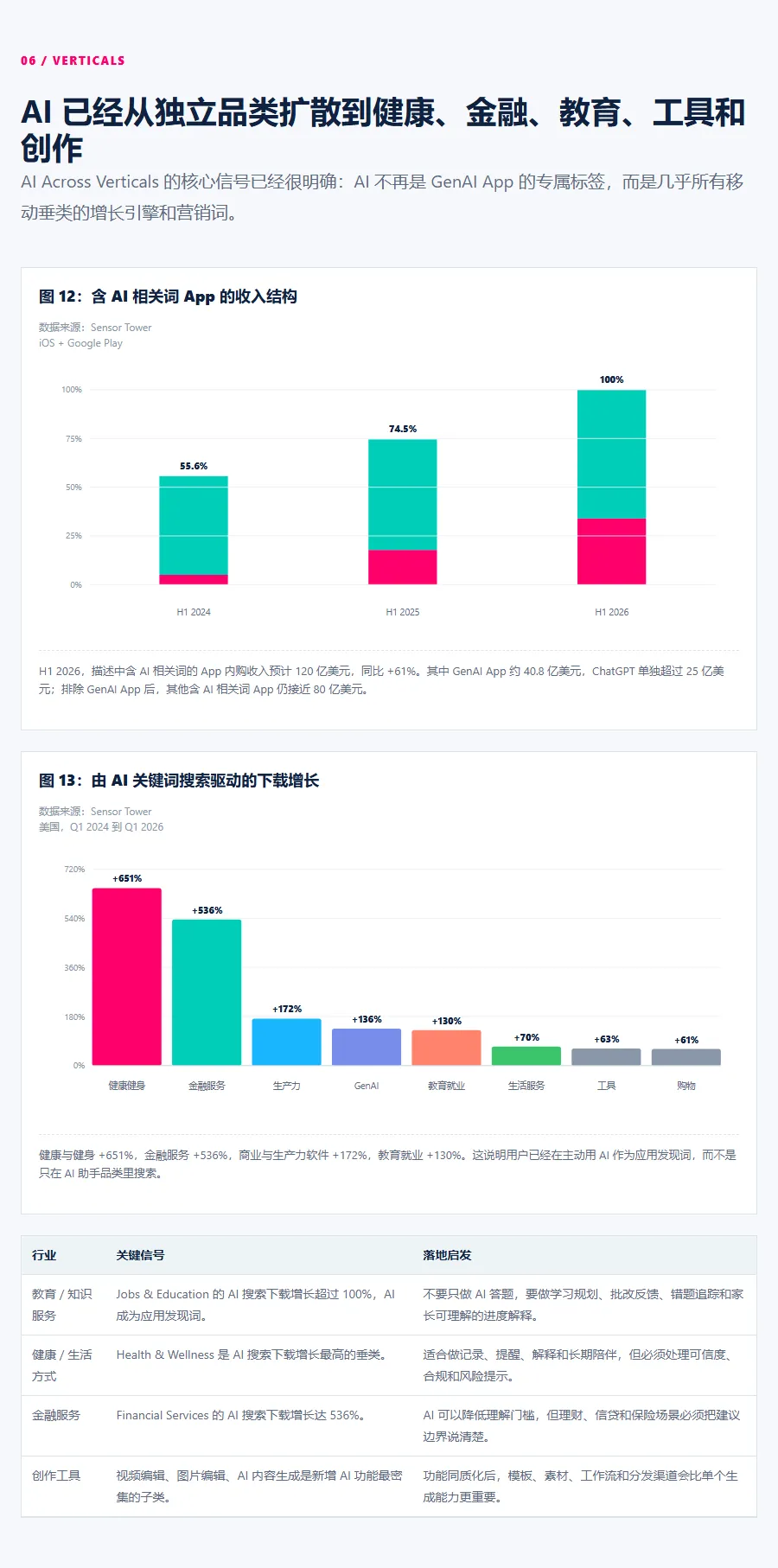

七、跨行业扩散:AI 不再只属于 GenAI App

AI Across Verticals 是 2026 年最关键的变化之一。AI 不再只是 AI 助手、AI 聊天、AI 绘图这些独立品类的标签,而是开始进入健康、金融、教育、工具、创作、购物等几乎所有移动垂类。

这意味着 AI 正在从品类变成能力。未来用户不会只在 AI App 里使用 AI,而是在各种普通 App 中遇到 AI。

H1 2026,描述中含 AI 相关词的 App 内购收入预计达到 120 亿美元,同比增长 61%。其中 GenAI App 约 40.8 亿美元,ChatGPT 单独超过 25 亿美元;排除 GenAI App 后,其他含 AI 相关词 App 仍接近 80 亿美元。

这说明 AI 的收入并不只来自独立 AI 应用。很多非 AI 原生产品也在通过 AI 功能提升付费能力。

从搜索下载看,健康与健身、金融服务、商业与生产力、教育就业等品类的 AI 关键词搜索驱动下载增长明显。用户已经开始主动用 AI 作为应用发现词。

落地上,不同行业的 AI 化路径并不一样。教育不应只做 AI 答题,而要做学习规划和反馈;健康不应只做聊天陪伴,而要做长期记录和风险提示;金融不应只做问答,而要明确建议边界;创作工具则要从单点生成能力转向模板、素材、流程和分发。

八、未来趋势:入口、场景、信任和商业化决定下一阶段

把全球和美国数据放到本地市场,不能机械照搬,但方向已经足够清楚。

下一阶段 AI 产品竞争不会只围绕模型能力展开,而会围绕入口、场景、信任和商业化展开。

未来趋势可以概括为六点。

第一,本地市场会更依赖超级入口。海外有 Google、iOS、Android、ChatGPT Web 的入口组合,本地市场更可能由微信、抖音、小红书、淘宝、手机厂商、浏览器、输入法、办公软件承接 AI 分发。

第二,垂直 AI 的机会仍然存在。AI Assistant 已经高度集中,但 AI Companion、AI Content Generator、教育、健康、金融、购物等垂类还没有完全封闭。小团队不应正面复制通用助手,而应寻找更具体的高频任务。

第三,AI 搜索可见性会成为新 SEO。商品、课程、文章、工具能否被 AI 正确理解和引用,会影响下一代发现流量。

第四,付费来自工作流,不来自炫技。用户愿意为帮我完成工作付费,而不是为模型看起来聪明付费。

第五,AI 广告会先从高意图场景切入。购物、教育、旅游、金融、工具类更容易出现对话式广告,因为用户本来就在比较和决策。

第六,信任会成为产品资产。用户会因为立场、合作对象、推荐透明度和结果可靠性迁移。AI 产品越深入决策链路,越需要清楚表达边界。

结尾

2026 年的 AI,不再只是一个应用品类,也不只是一个技术概念。它正在成为数字经济新的基础层。

真正值得关注的,不是谁发布了一个更强的模型,而是谁能把 AI 嵌进高频场景,谁能在用户工作流里留下来,谁能在商业化开始后仍然保持信任。

对企业和产品团队来说,接下来最重要的问题不是要不要做 AI,而是 AI 应该进入哪个场景、解决什么任务、创造什么可衡量的价值。

数据来源:Sensor Tower《State of AI 2026》

原文地址:https://sensortower.com/report/state-of-ai-2026/download