夜雨聆风

夜雨聆风存储卡脖子,算力难突围!

存储芯片是AI算力体系的核心底座,分为DRAM运行内存、NAND闪存、HBM高带宽内存三大核心品类。区别于过往由手机、PC补库驱动的短期周期,2026年行业逻辑彻底重构。行业形成高端严重紧缺、低端供给过剩的结构性行情,涨价周期有望延续至2027年。

需求端,AI彻底改写存储需求结构:算力单机用量大幅跃升、需求结构完成切换、市场空间持续上调。

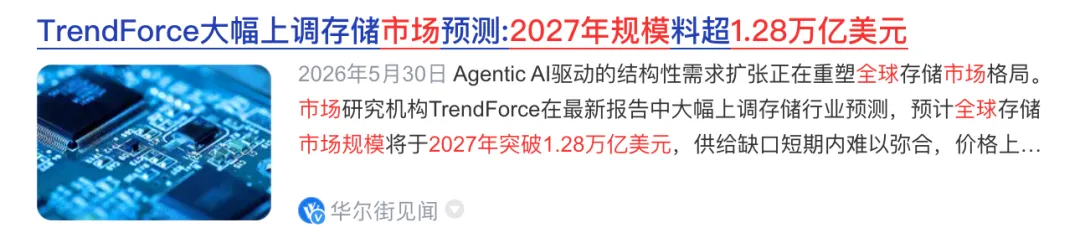

TrendForce预测,2026年全球DRAM+NAND市场规模达8893亿美元,2027年突破1.28万亿美元;其中HBM、企业级SSD、服务器DDR5增速领跑全行业,HBM毛利率超60%,远高于普通DRAM的30%左右。

供给端:多重约束造成长期供需硬缺口。海外三大原厂主动调整产能结构、扩产周期存在硬性壁垒、价格持续上行,三季度涨价延续。

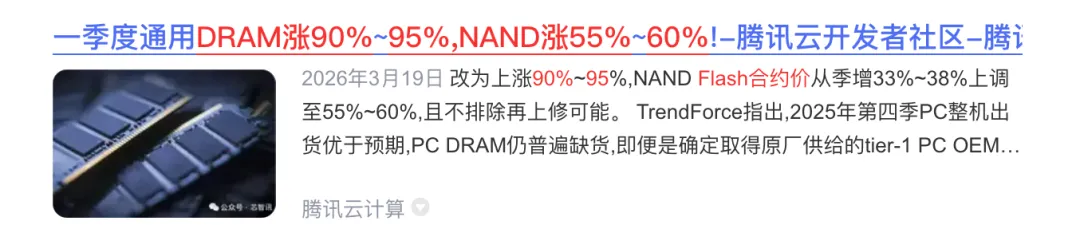

集邦咨询报价显示:2026年Q1 DRAM合约价环比涨90%-95%、NAND环比涨55%-60%;Q2 DRAM环比再涨58%-63%、NAND大涨70%-75%;

下边将梳理6家全产业链核心标的:

第6名:兆易创新(存储芯片设计·NOR+自研DRAM)

2026一季报归母净利润同比增长522.79%

国内NOR Flash绝对龙头,全球市占率稳居前三,同时布局自研DRAM颗粒、MCU产品线。海外大厂持续缩减中低端NOR产能,公司车规级、工业级NOR持续切入AI主板、智能座舱供应链;自研DRAM逐步导入国内服务器厂商,完整覆盖消费、工控、汽车三大场景。

第5名:澜起科技(内存接口芯片·服务器配套核心)

2026一季报归母净利润同比增长108.63%

全球服务器内存接口芯片龙头,DDR5内存配套芯片市占率全球领先,是所有服务器内存条、AI算力内存模组的刚需配套器件。随着DDR5在服务器渗透率突破50%,叠加HBM配套缓冲芯片逐步放量,高端产品占比持续提升,毛利率稳定维持45%以上

第4名:江波龙(存储模组·企业级算力SSD龙头)

2026一季报归母净利润同比扭亏大幅增长

全球第二大独立存储模组厂商,拥有FORESEE工业存储、Lexar雷克沙消费存储双品牌,海外收入占比近七成。企业级PCIe5.0 SSD批量供货国内智算中心、海外云厂商AI服务器,自研SSD主控向上打通产业链;低位储备的低价存储颗粒在涨价周期持续释放利润,中游模组环节库存弹性最强。

第3名:香农芯创(企业级存储分销)

2026一季报营收76.81亿元,归母净利润1.24亿元,同比增长1265.37%

SK海力士国内核心企业级存储分销商,主营AI服务器DDR5内存、企业SSD、HBM配套存储颗粒,客户覆盖国内头部互联网大厂、各地智算中心。AI算力硬件集中采购带动出货量翻倍,叠加现货持续涨价放大分销价差收益;渠道端具备稳定货源优势。

第2名:长川科技(存储测试设备)

2026一季报归母净利润同比增长110.76%

国内半导体测试设备龙头,数字测试机、分选机大量配套DRAM、NAND、HBM晶圆产线。2026年国内长鑫、长江存储扩产存储产线,叠加海外原厂新增HBM测试产能,公司存储相关设备订单同比翻倍;存储业务营收占比提升至35%,规模效应持续摊薄制造成本。

第1名:德明利(SSD主控+工控存储模组)

2026一季报归母净利润同比增长4968.21%

国产SSD主控专精企业,自研主控芯片深度适配长江存储3D NAND颗粒,打破海外慧荣、群联主控垄断。主打工控、车载宽温SSD与算力eSSD,海外业务占比70%;下游终端、工业客户集中补库存,叠加存储颗粒涨价带来库存增值,小盘弹性突出,是存储主控国产替代核心标的。