夜雨聆风

夜雨聆风从营收横盘到订单爆发:芯原AI定制芯片产业逻辑深度梳理

芯原微电子(上海)股份有限公司 · 688521.SH · 2023-2025年报及2026Q1财报

核心观察

• 2025年营收31.52亿元,同比增长35.77%,收入走出2023-2024年的横盘区间

• 2026年1月1日至4月29日新签订单82.40亿元,AI算力相关订单占比91.37%

• 2026Q1营收8.36亿元,同比增长114.47%,量产业务收入同比增长219.93%

• 仍处亏损投入期,毛利率、费用率和经营现金流是订单兑现质量的关键验证项

• 2025年定增和2026年收购逐点半导体,强化Chiplet、AI和视频显示处理布局

一、公司基本情况:卖IP,也帮客户造芯片

芯原股份成立于2001年,总部位于上海,2020年在科创板上市。公司的商业模式可以用一句大白话概括:客户想做芯片,但不一定拥有完整设计团队和IP积累,芯原把成熟IP、设计团队、验证能力、后端实现和量产管理打包给客户,帮助客户更快把芯片从想法变成可量产产品。

半导体IP可以理解为芯片里的“功能模块图纸”。GPU负责图形和并行计算,NPU负责人工智能推理,VPU负责视频编解码,ISP负责图像信号处理,DSP负责数字信号处理。客户如果从零开发这些模块,周期长、成本高、风险大;调用芯原的IP,则可以缩短研发周期。AI ASIC则是为某类AI计算任务定制的专用芯片,适合云侧数据中心和端侧智能设备等场景。

公司业务主要分为两类:半导体IP授权,以及一站式芯片定制。前者毛利率高,但确认节奏波动;后者收入体量更大,尤其量产业务在AI ASIC订单转化中贡献明显,但毛利率通常低于IP授权。芯原的核心能力,在于把IP授权和芯片定制串联起来。

数据来源:公司2025年年度报告;业务解释为基于公司披露口径的通俗化表述。

二、收入驱动:从周期低谷走向订单兑现

| 指标 | 2023年 | 2024年 | 2025年 | 2026Q1 |

|---|---|---|---|---|

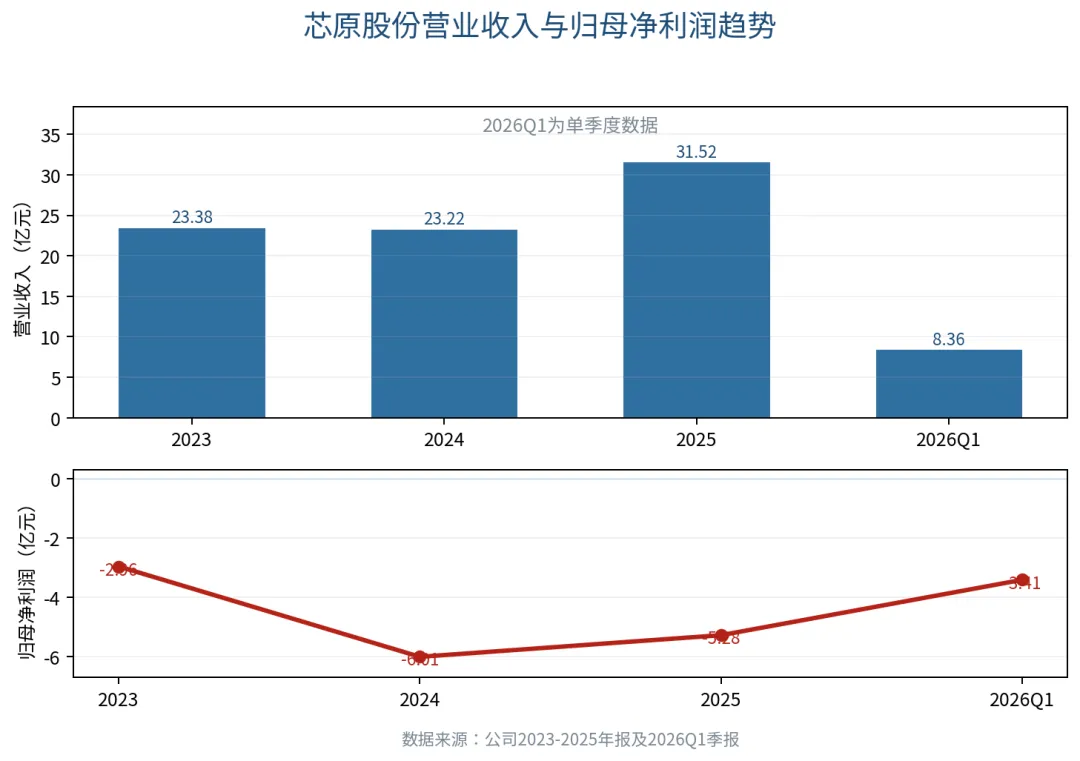

| 营业收入 | 23.38亿元 同比-12.73% | 23.22亿元 同比-0.69% | 31.52亿元 同比+35.77% | 8.36亿元 同比+114.47% |

| 毛利率 | 44.75% | 39.86% | 34.19% | 32.29% |

| 净利率 | -12.68% | -25.88% | -16.74% | -40.78% |

| 归母净利润 | -2.96亿元 | -6.01亿元 | -5.28亿元 | -3.41亿元 |

| 扣非归母净利 | -3.18亿元 | -6.43亿元 | -6.14亿元 | -3.35亿元 |

| 经营现金流 | -0.09亿元 | -3.46亿元 | -2.22亿元 | -3.08亿元 |

| 应收账款 | 10.22亿元 | 9.43亿元 | 12.03亿元 | 11.99亿元 |

| ROE | -10.54% | -24.98% | -18.64% | -10.38% |

数据来源:公司2023-2025年报及2026Q1季报;2026Q1为未经审计数据。

2023年和2024年,全球半导体产业经历库存调整和需求恢复不均衡,芯原股份营收基本在23亿元附近徘徊。2025年公司实现营业收入31.52亿元,同比增长35.77%;2026年一季度实现营业收入8.36亿元,同比增长114.47%,说明订单转化节奏仍在延续。

更重要的是结构变化。2025年量产业务收入14.90亿元,同比增长73.98%,成为收入增长最直接的拉动力。到2026年一季度,量产业务收入达到4.67亿元,同比增长219.93%,芯片设计业务收入1.93亿元,同比增长57.60%。这意味着公司不只是拿到订单,而是在把既有设计项目持续推向量产。

订单读法

2025年全年新签订单59.60亿元,同比+103.41%;2026年1月1日至4月29日新签订单82.40亿元,其中AI算力相关订单占比91.37%。订单增强收入可见度,但不能直接推算利润,仍需看交付、验收、毛利率和回款。

图:芯原股份收入与归母净利润趋势;数据来源:公司年报及季报。

三、业务结构:量产放量与IP高毛利并存

| 业务 | 2023年收入 | 2024年收入 | 2025年收入 | 2025年毛利率 |

|---|---|---|---|---|

| 知识产权授权费 | 6.55亿元 | 6.33亿元 | 6.71亿元 同比+6.07% | 85.77% |

| 特许权使用费 | 1.10亿元 | 1.03亿元 | 1.11亿元 同比+7.57% | 100.00% |

| 芯片设计业务 | 4.92亿元 | 7.25亿元 | 8.77亿元 同比+20.94% | 14.22% |

| 量产业务 | 10.71亿元 | 8.56亿元 | 14.90亿元 同比+73.98% | 18.14% |

数据来源:公司2023-2025年报主营业务分产品数据。

IP授权业务毛利率高,是公司技术资产价值的直接体现;量产业务收入体量大,是AI ASIC订单兑现的核心承载。2025年综合毛利率下降至34.19%,主要与收入结构变化有关。量产业务放量会拉低综合毛利率,但如果团队和IP复用效率提升,也可能带来经营杠杆。

2026年一季度,公司半导体IP授权业务同比增长45.53%,一站式芯片定制业务同比增长145.90%。其中知识产权授权费1.43亿元,特许权使用费0.32亿元;芯片设计收入1.93亿元,量产业务收入4.67亿元。量产出货芯片数量109款,另有50个现有芯片设计项目待量产。

四、盈利质量:亏损收窄仍需继续验证

芯原股份仍处于亏损投入期。2023年归母净利润-2.96亿元,2024年扩大至-6.01亿元,2025年收窄至-5.28亿元;2026年一季度归母净利润-3.41亿元,同比亏损扩大。造成这一现象的核心原因在于:收入增长的同时,研发投入、股份支付、并购相关费用、人员薪酬和量产业务成本也同步上升。

| 费用项目 | 2025年金额 | 同比变化 | 收入占比 |

|---|---|---|---|

| 销售费用 | 1.27亿元 | +6.02% | 4.04% |

| 管理费用 | 1.43亿元 | +16.93% | 4.54% |

| 研发费用 | 13.13亿元 | +5.24% | 41.64% |

| 财务费用 | 0.53亿元 | +648.00% | 1.68% |

| 信用减值损失 | -0.22亿元 | 较2024年减少 | 影响利润 |

| 资产减值损失 | -0.08亿元 | 较2024年增加 | 影响利润 |

数据来源:公司2025年年度报告利润表及管理层讨论。

研发费用是最大支出项。短期看,研发费用压低当期利润;长期看,只有持续形成GPU、NPU、VPU、Chiplet、车规级IP等可复用资产,公司才可能把研发投入转化为更高质量的利润。

五、现金类资产与有息负债对比

| 期间 | 现金类资产 | 有息负债 | 净现金 | 合同负债 |

|---|---|---|---|---|

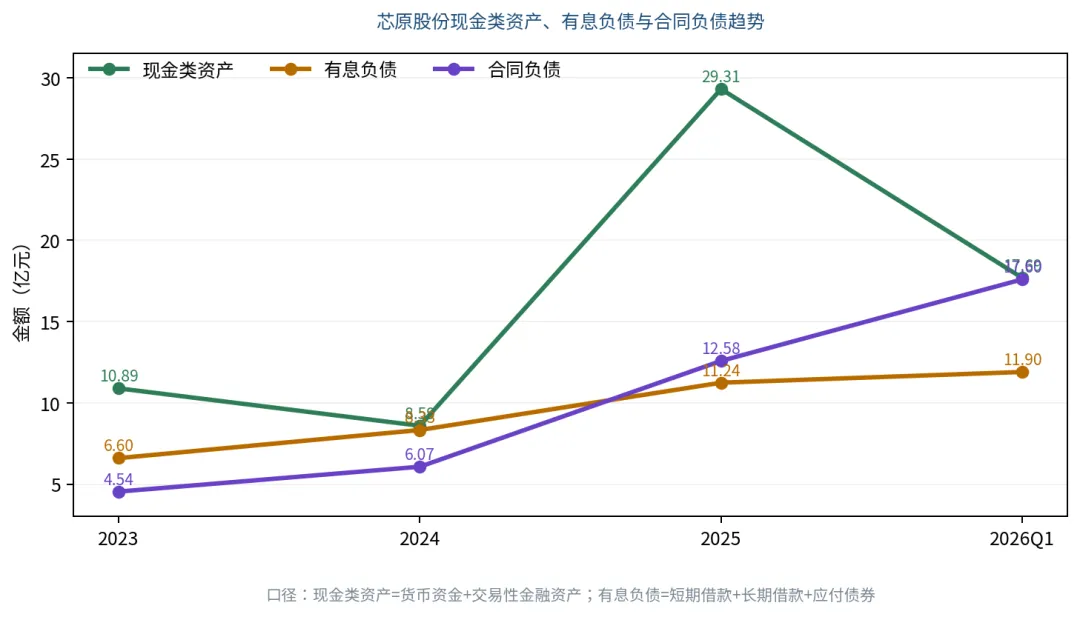

| 2023年末 | 10.89亿元 | 6.60亿元 | 4.29亿元 | 4.54亿元 |

| 2024年末 | 8.59亿元 | 8.33亿元 | 0.27亿元 | 6.07亿元 |

| 2025年末 | 29.31亿元 | 11.24亿元 | 18.07亿元 | 12.58亿元 |

| 2026Q1末 | 17.69亿元 | 11.90亿元 | 5.79亿元 | 17.60亿元 |

口径:现金类资产=货币资金+交易性金融资产;有息负债=短期借款+交易性金融负债+长期借款+应付债券。数据来源:公司财报。

2025年末,公司现金类资产29.31亿元,按简化口径测算净现金18.07亿元,定增资金到账明显增强了账面安全垫。2026年一季度末,现金类资产降至17.69亿元,主要受经营现金流净流出、收购逐点半导体支付现金和理财产品变动影响。

短债压力的口径限制

若把“一年内到期的非流动负债”纳入更审慎观察,2026Q1末现金类资产对短期及长期借款相关负债的覆盖接近一倍。公司并非没有流动性压力观察点,后续需跟踪经营现金流转正节奏和订单回款质量。

图:现金类资产、有息负债与合同负债趋势;数据来源:公司年报及季报。

六、研发与产品管线:AI ASIC、Chiplet和车规级IP

| 项目 | 2024年 | 2025年 | 2026Q1 |

|---|---|---|---|

| 研发投入合计 | 12.47亿元 | 13.49亿元 同比+8.13% | 4.85亿元 同比+53.38% |

| 费用化研发 | 12.47亿元 | 13.13亿元 | 4.39亿元 |

| 资本化研发 | 0.00亿元 | 0.36亿元 | 0.46亿元 |

| 资本化率 | 0.00% | 2.67% | 约9.43% |

| 研发投入占营收 | 53.72% | 42.78% | 58.04% |

数据来源:公司2025年年报、2026Q1季报;2026Q1资本化率为根据披露数据测算。

2025年公司研发投入资本化率2.67%,整体不高,大部分研发支出直接进入当期损益。资本化率不高,意味着当期利润承压更明显,但也降低了通过资本化改善利润表的疑虑。2026年一季度研发投入继续上升,说明公司仍处于高研发强度阶段。

研发和产品观察

• 2025年定增募投投向AIGC及智慧出行Chiplet解决方案、新一代IP研发及产业化

• 2026年2月增强版ISP8200-FS系列IP获得ASIL B功能安全认证

• 2026年6月VC9800D视频处理IP支持AV2解码,面向下一代视频与流媒体应用

• 收购逐点半导体后,公司在视频、显示处理和端侧AI ASIC布局更完整

七、治理、分红回购与重大事项

公司股权结构较分散,2025年末不存在控股股东和实际控制人,第一大股东VeriSilicon Limited持股比例为11.39%。创始人Wayne Wei-Ming Dai(戴伟民)博士担任董事长。分散股权结构有利于市场化治理,但也带来控制权稳定性和重大决策协调效率的观察点。

| 事项 | 2023年 | 2024年 | 2025年 | 说明 |

|---|---|---|---|---|

| 现金分红 | 0元 | 0元 | 0元 | 累计未分配利润为负 |

| 转增/送股 | 无 | 无 | 无 | 保留资金支持经营 |

| 股份回购 | 未披露重大回购 | 未披露重大回购 | 2,483.19万元 | 用于员工持股或激励 |

| 重大融资 | IPO后募投推进 | 募投推进 | 定增净额17.80亿元 | 投向AI/Chiplet/IP研发 |

| 重大并购 | 未见重大事项 | 未见重大事项 | 收购逐点半导体 | 2026年1月完成交割 |

数据来源:公司2023-2025年报、2026年1月交割公告。

2023年至2025年公司均未进行现金分红、送股或资本公积转增,主要因为累计未分配利润为负且经营现金流仍为负。2025年公司完成股份回购28.70万股,回购金额2,483.19万元,拟用于员工持股计划或股权激励。

重大投融资方面,2025年公司完成定增,募集资金总额18.07亿元,净额17.80亿元;2026年1月联合共同投资人收购逐点半导体完成交割,逐点半导体纳入合并范围。后续重点不是“是否完成并购”,而是并购后的技术协同、客户协同、商誉和费用影响。

八、竞争格局与未来观察点

半导体IP市场长期由Arm、Synopsys、Cadence、Imagination等国际厂商占据重要位置。芯原股份的差异化在于:一方面拥有GPU、NPU、VPU、DSP、ISP、Display Processing等处理器IP组合,另一方面又能提供一站式芯片定制和量产管理服务。对国内客户来说,芯原的价值不仅是“有IP”,更是能帮助客户缩短从架构定义到量产出货的路径。

在AI浪潮下,面向特定场景的ASIC定制需求升温。云侧客户关注高吞吐、低功耗和总拥有成本,端侧客户关注低功耗、低延时和本地推理能力。芯原既有NPU、GPU、VPU等IP,又有定制芯片项目经验,因此处在AI算力和国产替代交叉的位置。

风险提示

• AI ASIC订单不能直接推算利润,交付、验收和毛利率仍需验证

• 公司仍处亏损,研发投入、股份支付和并购费用可能压制短期利润

• 半导体周期、先进制程成本、供应链约束可能影响项目交付

• 客户和供应商集中度较高,需关注订单和采购稳定性

未来一到两年,最核心的观察点有三个:第一,82.40亿元新签订单能否按期转化为收入,并继续体现为现金回款;第二,量产业务放量后,研发复用率和团队效率能否提升;第三,收购逐点半导体后,视频、显示、端侧AI能力能否与公司原有IP体系形成协同。

九、数据来源声明

本文主要数据来源为芯原股份2023年、2024年、2025年年度报告,2026年第一季度报告,2026年新签订单自愿性披露公告,2026年逐点半导体交割公告,芯原股份官网新闻,以及2026年公开券商研究报告。研报仅作行业和业务背景参考,本文不引用任何机构结论或股价判断。

本文仅供研究参考,不构成任何投资建议。

点赞、关注、转发,是对我们持续为您提供优秀作品的最大支持!