夜雨聆风

夜雨聆风

AI算力的增长,并不只意味着更多GPU。

一个更现实的问题正在变得清晰:

当大模型从训练走向高频调用,当云厂商开始计算每一次推理的成本,通用芯片的灵活性优势,正在被能耗、成本和供给约束重新审视。

ASIC由此进入更核心的位置。

它不是替代所有算力芯片的万能方案,而是在确定场景里,用更高定制化换取更高能效、更低单位成本和更强系统协同。

这也是为什么谷歌、亚马逊、微软、Meta等云厂商持续推进自研ASIC,博通、Marvell等半导体公司成为关键合作方,国内AI芯片、先进封装、光模块、PCB、液冷、交换机等环节同步受到关注。

Marvell预计,到2028年,全球AI ASIC市场规模将达到554亿美元。

这个数字背后,真正重要的不是单一芯片品类的扩张,而是AI算力基础设施正在从“买通用卡”走向“围绕业务负载重构系统”。

ASIC的机会,也正来自这里。

01.行业定义ASIC是什么

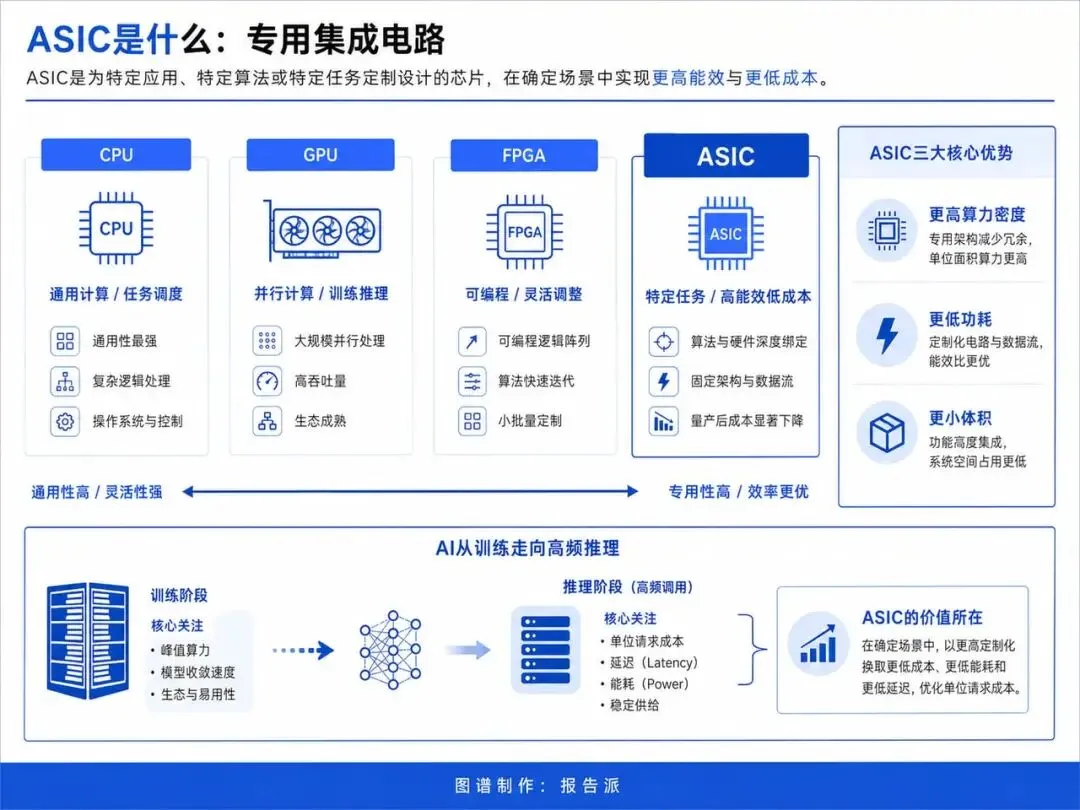

ASIC,即专用集成电路。

它是一类为特定应用、特定算法或特定任务定制设计的芯片。

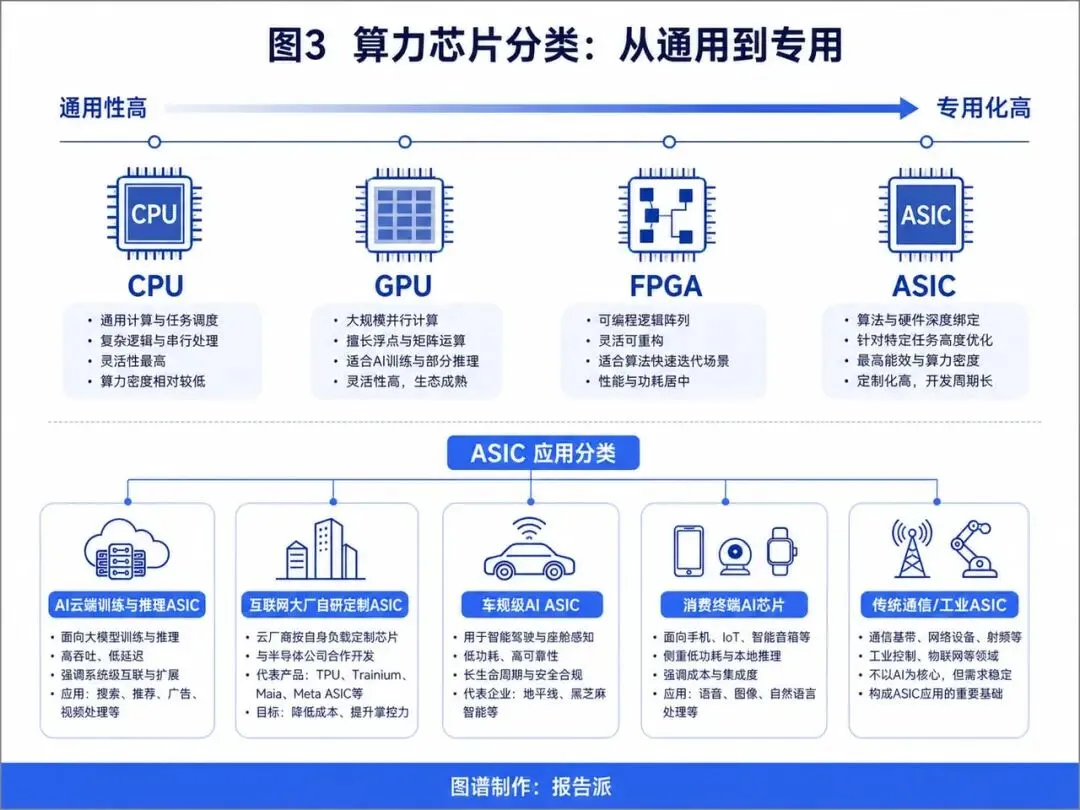

如果把算力芯片放在一起看,常见形态主要包括CPU、GPU、FPGA和ASIC。

CPU偏向通用计算和任务调度,适合处理复杂逻辑。

GPU擅长并行计算,是过去几年AI训练和推理扩张的核心硬件。

FPGA具备可编程能力,适合算法变化较快、需要灵活调整的场景。

ASIC则走向另一端:

它牺牲一部分通用性,把电路、架构和数据流固定下来,专门服务某一类任务。

这种选择有明显代价。

ASIC前期设计投入高,研发周期长,一旦流片后再修改,成本很高。

面对快速变化的新算法和新模型,它的适应性不如GPU和FPGA。

但在确定场景中,ASIC的优势也很直接。

它可以在同等任务下实现更高算力密度、更低功耗和更小体积。

量产之后,单颗芯片成本也会明显下降。

这正是AI推理场景看重的地方。

训练更强调峰值算力和生态成熟度,推理则更关注单位请求成本、能耗、延迟和稳定供给。

随着AI从投资驱动逐渐转向应用拉动,推理需求正在成为云端和端侧AI的重要增长来源。

JPM预计,2026年开始,推理占比有望超过60%。

ASIC的产业价值,因此不只在芯片本身。

更关键的是,它能否把一个高频、稳定、规模化的AI任务,变成更便宜、更可控的基础设施能力。

02.行业分类从通用算力到专用算力

ASIC并不是一个单一形态。

按照算力芯片的结构和作业方式看,它处在“专用化”程度最高的一端。

CPU最通用,承担操作系统、控制逻辑和复杂任务调度。

GPU以大规模并行计算为核心,适合图形处理、AI训练和部分推理任务。

FPGA通过可编程逻辑阵列获得灵活性,适合通信、工业控制、低批量定制或算法频繁迭代的领域。

ASIC则将算法和硬件深度绑定,主要面向确定性强、规模足够大的场景。

从应用看,ASIC可大致分为几类。

第一类是AI云端训练与推理ASIC。

这类芯片通常面向大模型、推荐系统、搜索、广告、视频处理等高强度计算任务,强调高吞吐、低延迟和系统级互联能力。

第二类是互联网大厂自研定制ASIC。

云厂商和模型企业往往根据自身业务负载定义芯片规格,再与半导体公司或设计服务厂商合作完成设计、制造和封装。

谷歌TPU、AWS Trainium、微软Maia、Meta ASIC都属于这一方向。

第三类是车规级AI ASIC。

它服务于智能驾驶、座舱感知和车端推理,要求低功耗、高可靠性和较长生命周期。

地平线、黑芝麻智能等国内企业主要聚焦这一领域。

第四类是消费终端AI芯片。

这类芯片面向手机、IoT设备、智能音箱、摄像头等终端,重点不在极限算力,而在低功耗、本地推理和成本控制。

第五类是传统ASIC。

包括通信基带、物联网、工业控制等领域。

它们不一定被纳入AI叙事,但长期构成ASIC的重要应用基础。

因此,ASIC的本质不是“更先进的GPU”,而是另一套商业逻辑:

只有当任务足够确定、规模足够大、成本压力足够强时,专用芯片才有经济意义。

03.发展历程从专用电路到AI基础设施

ASIC并不是AI时代才出现的技术。

早期ASIC更多服务于通信、消费电子、工业控制等确定性较强的场景。

它的价值在于把固定功能固化到芯片上,用硬件效率替代软件灵活性。

后来,随着芯片设计复杂度提升,EDA工具、IP核复用、晶圆代工和封装测试逐渐成熟,ASIC设计从完全自研逐渐走向产业协同。

芯片公司不再从零开始搭建所有模块,而是大量使用成熟IP,包括处理器IP、接口IP、存储IP、网络I/O IP等。

这降低了开发门槛,也让定制芯片更接近一种系统工程。

AI时代改变了ASIC的需求结构。

过去几年,GPU在AI训练中确立主导地位。

它的生态、通用性和供应规模,使其成为大模型训练的核心硬件。

但当AI应用扩散,推理调用次数快速增加,云厂商开始面对另一组问题:

功耗、机柜密度、网络互联、单位token成本,以及对单一供应体系的依赖。

ASIC的吸引力由此增强。

谷歌较早通过TPU切入AI ASIC。

根据已有信息,TPUv5相较英伟达方案成本降低40%,自用率超过70%。

AWS推出Trainium2,微软推进Maia,Meta也在持续迭代自研ASIC。

这些动作说明,云厂商并不是简单追求芯片自研的象征意义,而是在用芯片重构自身算力成本曲线。

同时,AI网络也在推动ASIC增长。

ScaleUp、ScaleOut、ScaleAcross等不同层级的互联需求,使算力系统从单卡竞争走向集群效率竞争。

在这个阶段,ASIC不再只是芯片设计问题,而是与网络、封装、存储、散热和整机架构深度耦合。

这也是ASIC产业链开始外溢到光模块、CPO、高速铜缆、PCB、液冷、交换芯片等环节的原因。

04.产业链全景分析中游决定价值分配

ASIC产业链可以分为上游、中游和下游。

上游主要包括半导体材料和核心设备。

材料包括硅片、光刻胶、电子特气等;设备包括光刻机、刻蚀机、沉积设备等。

上游在产业链价值中约占20%至30%。

中游是ASIC产业链的核心。

它包括芯片设计、EDA工具、IP核、晶圆制造、先进封装和测试等环节,合计价值占比约50%至60%。

其中,设计价值占比约25%至40%,制造约40%至60%,封测不足20%。

下游则是应用场景。

包括AI推理、通信、汽车电子、工业控制、云计算、终端设备等,价值占比约10%至20%。

从结构看,ASIC产业链呈现出中游主导的特征。

原因并不复杂。

ASIC的核心壁垒不只是制造一颗芯片,而是从算法、架构、IP、设计、制造到封装的协同。

一个云厂商即使知道自己的业务负载,也不一定具备完整SoC设计能力。

一个芯片设计公司即使具备后端能力,也需要依赖EDA、IP、代工厂和先进封装体系。

一个代工厂即使拥有先进制程,也需要客户具备足够成熟的设计和系统定义能力。

因此,ASIC产业链的竞争不是单点竞争,而是系统协同能力的竞争。

博通和Marvell之所以成为全球ASIC供给侧的重要公司,正因为它们能提供存储、网络I/O、封装等完整IP方案,并与大型云服务商形成深度合作。

目前,全球两家最大的ASIC半导体公司是博通和Marvell,合计占据超过60%的份额。

其中,博通份额约55%至60%,Marvell约13%至15%。

这也解释了为什么谷歌TPU与博通合作开发,Marvell则与亚马逊展开合作。

云厂商提出需求,半导体公司提供工程化能力,代工厂完成制造,封装和网络体系承接系统性能。

这才是AI ASIC真正的产业链图景。

05.上游分析材料、设备和基础工具约束成本边界

ASIC上游并不总是最显眼,但决定了芯片能否进入先进工艺、能否稳定量产,以及能否控制风险。

第一类是半导体材料。

硅片、光刻胶、电子特气等材料构成晶圆制造基础。

ASIC如果采用先进制程,对材料纯度、稳定性和供应连续性要求更高。

材料环节的波动,会直接影响制造良率和交付周期。

第二类是核心设备。

光刻机、刻蚀机、沉积设备等决定晶圆厂的工艺能力。

先进AI ASIC通常追求更高集成度和更低功耗,因此对制程和制造设备依赖较强。

设备能力越强,芯片在性能、功耗和面积之间的选择空间越大。

第三类是EDA工具。

EDA决定ASIC设计效率和流片成功率。

在ASIC设计过程中,工程师需要通过EDA工具完成仿真、验证、布局布线、时序分析和签核验证。

如果EDA能力不足,设计周期会拉长,流片失败风险也会上升。

全球市场中,Synopsys、Cadence、西门子EDA占据80%以上份额,覆盖从前端仿真到后端布局布线、签核验证的完整流程。

国内替代主要沿点工具和部分流程突破展开。

华大九天在模拟、面板、存储、射频等方向布局较深。

概伦电子侧重存储器设计平台。

广立微则在良率分析与测试设备方面推进。

第四类是IP核。

IP核是经过验证、可复用的芯片设计模块。

它的价值在于降低开发成本、缩短研发周期,并提高设计可靠性。

复杂ASIC设计高度依赖IP复用。

在高性能计算、AI加速和通信基带等场景,IP核复用率可达70%以上。

全球竞争中,ARM在处理器IP领域具有重要地位,Synopsys在接口IP上占优,Cadence在存储IP等领域具备优势。

国内厂商中,芯原股份是综合型IP龙头,除处理器IP外,也布局接口和数通IP。

兆易创新、乐鑫等也在细分IP方向有所参与。

上游的核心问题是:

它不直接决定ASIC能卖给谁,却决定ASIC能否按预期被设计出来、制造出来,并以可接受成本稳定交付。

06.中游分析设计、制造与封装是ASIC的主战场

ASIC中游可以拆成几个关键环节:

底层算法设计、前端设计、后端设计、流片制造和先进封装测试。

第一是底层算法设计。

ASIC不是简单把GPU功能压缩到一颗芯片里,而是围绕特定算法和任务重新组织计算单元、存储层级和数据流。

底层算法设计直接影响能效比、计算密度和成本竞争力。

它遵循的是“算法、架构、硬件”协同优化原则。

在全球范围内,高通、ARM、谷歌TPU架构、英特尔Gaudi等都在不同方向上主导算法和架构演进。

国内寒武纪思元、平头哥含光、百度昆仑、燧原科技等,也都是面向AI训练或推理的专用ASIC架构代表。

第二是前端设计。

前端设计主要包括规格定义、架构设计、RTL设计、功能仿真和验证。

在云厂商自研ASIC模式下,互联网大厂通常提出需求,定义芯片规格,并参与算法和架构协同。

但纯前端RTL设计、仿真验证等工作,往往会外包或与专业ASIC设计公司联合完成。

只有少数头部大厂,如谷歌、阿里、百度等,搭建了相对完整的自有前端团队。

AI ASIC的核心IP模块一般包括计算IP、存储IP、网络I/O IP和接口IP。

第三是后端设计。

后端设计包括布局布线、物理验证、时序分析、版图集成和Sign-off,最终生成可交付晶圆厂的物理版图。

这一环节的复杂度很高。

先进制程下,功耗、面积、时序和信号完整性之间需要反复权衡。

云厂商虽然掌握业务场景和需求,但多数并不具备独立完成复杂SoC设计的能力,因此常常与博通、Marvell等半导体公司合作。

第四是流片制造。

流片是ASIC研发中成本最高、风险最大的节点之一。

当后端版图最终定稿后,设计文件会交付晶圆厂进入光刻制造。

先进工艺流片费用可达数千万美元级别。

这意味着ASIC从一开始就不是小规模试错友好的模式。

只有当下游需求足够确定、订单规模足够大,前期投入才具备商业合理性。

主要参与厂商包括台积电、中芯国际、华虹等晶圆制造企业。

第五是先进封装测试。

随着AI ASIC对带宽、功耗和互联提出更高要求,封装不再只是芯片制造后的配套环节。

HBM、高速I/O、Chiplet、先进封装等技术,正在影响ASIC系统性能。

尤其在数据中心场景中,封装能力会直接影响芯片与存储、网络和整机之间的协同效率。

未来在超节点产品设计制造中,服务器厂商和网络厂商可能更深度参与共同设计,产业链协同会进一步加强。

这意味着ASIC中游的竞争边界正在扩大。

它不只是芯片公司之间的竞争,也会牵动云厂商、代工厂、封装厂、服务器厂商和网络设备商之间的重新分工。

07.下游分析AI推理是最强变量

ASIC下游应用很多,但当前最重要的变量是AI推理。

训练阶段,模型企业更关注训练效率、生态兼容和大规模集群能力。

推理阶段,问题变得更商业化:

每一次调用的成本是多少,延迟能否稳定,能耗能否下降,供应能否保障。

这正是ASIC发挥作用的地方。

第一类下游是云端AI推理。

云厂商拥有海量业务负载,包括搜索、推荐、广告、办公软件、智能客服、视频生成、代码助手等。

这些场景调用频率高、任务形态相对稳定,非常适合通过ASIC降低长期成本。

谷歌TPU、AWS Trainium、微软Maia、Meta ASIC,都说明大型CSP正在把AI芯片变成自身基础设施的一部分。

第二类是云端训练和训推一体场景。

部分ASIC厂商并不只做推理,也覆盖训练任务。

国内壁仞科技、寒武纪、燧原科技、华为昇腾等,都将云端训练、推理或训推一体作为重要方向。

这类产品需要面对更高算力、更高带宽和更强系统互联要求。

第三类是汽车电子。

智能驾驶是ASIC的重要应用场景。

车端芯片强调稳定性、低功耗、安全性和长期供货能力。

地平线和黑芝麻智能是国内车规AI ASIC代表企业,分别面向车载感知、智能驾驶和高阶自动驾驶算力需求。

第四类是通信与数通。

通信基带、交换芯片、网络I/O等本身就是ASIC长期应用领域。

AI数据中心扩张后,网络互联的重要性进一步上升,交换芯片、光模块、CPO、高速铜缆等环节被同步带动。

第五类是工业控制和消费终端。

工控场景重视可靠性和稳定运行,消费终端则重视低功耗和成本。

端侧AI如果持续发展,本地推理也可能带来更多定制ASIC需求。

不过,下游需求并不天然等于ASIC机会。

ASIC成立的前提是任务足够清晰,规模足够大,算法变化不能过快。

如果应用仍在剧烈变化,或者出货规模不够,GPU和FPGA仍然具备更强适应性。

08.相关企业国内产业链正在补位

全球ASIC产业链中,博通和Marvell处在关键位置。

它们既不是单纯芯片设计公司,也不是简单代工服务商,而是为云厂商提供定制ASIC方案的重要平台型公司。

博通在ASIC市场份额约55%至60%,Marvell约13%至15%。

两家公司合计占据超过60%的市场份额,并在存储、网络I/O、封装等关键IP和系统方案上具备优势。

在云厂商侧,谷歌TPU最早打开AI ASIC市场。

TPUv5相较英伟达方案成本降低40%,自用率超过70%。

AWS推出Trainium2,微软推进Maia,Meta ASIC实现性能跃迁。

这些企业的共同点是:

它们拥有足够大的AI业务规模,因此有动力通过自研或联合定制芯片改善长期成本结构。

国内AI ASIC产业链也已形成较完整布局。

云端核心AI ASIC厂商中,壁仞科技聚焦云端AI算力,产品覆盖训练和推理,强调高算力密度与大模型适配能力。

寒武纪思元系列覆盖云端训练、云端推理和边缘推理。

燧原科技专注高端云端AI ASIC,侧重大模型训练和高性能推理。

华为昇腾系列AI芯片采用自研专用ASIC架构,兼顾训练与推理。

互联网大厂自研ASIC方面,阿里平头哥推出含光800云端推理芯片。

百度自研昆仑系列AI ASIC,覆盖云端训练和推理。

腾讯也在推进定制AI ASIC,聚焦自身云计算、视频处理和AI推理业务。

车规级AI ASIC方面,地平线是国内车规AI芯片代表企业,全系产品采用车载ASIC架构。

黑芝麻智能专注高阶智能驾驶ASIC芯片,面向高等级自动驾驶算力需求。

此外,全志科技、瑞芯微、翱捷科技、灿芯股份、国科微等,也在细分赛道或配套设计环节有所布局。

ASIC扩张还会带动相关产业链需求。

光模块方面,超大规模ASIC部署会推高网络架构层数,带动高速光模块用量增长。

800G光模块以及1.6T以太网光模块持续推进。

相关厂商包括旭创、新易盛、太辰光、源杰科技、仕佳光子、天孚通信、联特科技、华工科技、光迅科技、剑桥科技、腾景科技、汇绿生态等。

CPO方面,博通ASIC方案已储备相关技术。

新一代CPO方案通过集成光学引擎与交换硅片,降低功耗、延迟和链路波动,提高长期可靠性。

国内布局企业包括天孚通信、罗博特科、剑桥科技、太辰光,以及博创科技、仕佳光子、光库科技、源杰科技等上游光芯片和MPO相关厂商。

高速铜缆连接方面,ASIC数量增加以及光、铜、PCB等数通设备配比提高,会推动铜连接市场扩张。

根据Semianalysis,AWS方案中GPU与AEC用量配比为1:2,ASIC放量有望带动AEC需求。

国内参与厂商包括兆龙互联、博创科技、沃尔核材、瑞可达、神宇股份、立讯精密、鼎通科技、长芯博创等。

高速背板连接器相关厂商包括华丰科技、意华股份、庆虹电子、中航光电、陕西华达、神宇股份、鸿腾精密等。

液冷方面,谷歌、微软、亚马逊、Meta等自研ASIC持续迭代后,算力性能提升会推高单卡TDP,进而带来机架级散热需求。

国内厂商包括英维克、申菱环境、高澜股份、银轮股份、科创新源等。

PCB方面,ASIC在算力密度上通常低于GPU。

为弥补差距,需要更高层数PCB走线,以保证信号完整性和高速传输。

算力升级推动PCB制程升级趋势明确。

相关厂商包括胜宏科技、沪电股份、生益科技、景旺电子、深南电路、广合科技、南亚新材等。

交换机方面,它是算力基础设施网络互联的关键设备。

中国交换机市场前五厂商份额约89.7%,华为、新华三、锐捷网络、中兴通讯、思科构成高度集中格局。

博通已发布Tomahawk6 102.4T数据中心交换芯片,在前代基础上再次实现容量翻倍。

国内盛科通信在商用以太网交换芯片国内排名第一、全球第四,800G芯片小批量交付,51.2Tbps国产交换芯片打破垄断。

这些环节说明,ASIC产业机会并不只在“造一颗芯片”。

它更像一个系统级投资方向:

芯片、网络、封装、连接、散热和板级制造都会被重新定价。

09.重点总结ASIC的机会有边界

ASIC正在成为AI算力芯片的重要主线,但它不是对GPU的简单替代。

GPU的优势在于通用性、生态和训练能力。

ASIC的优势在于确定场景下的能效、成本和规模化部署。

当AI应用进入高频推理阶段,云厂商会更在意单位算力成本,也会更愿意为稳定负载定制芯片。

这给ASIC打开了空间。

但ASIC的门槛同样明确。

前期研发投入高,先进工艺流片费用可达数千万美元级别。

设计完成后修改困难。

算法变化过快时,专用芯片可能面临适配风险。

因此,ASIC最适合的不是所有AI任务,而是规模巨大、场景稳定、成本压力强、系统协同要求高的任务。

短期看,全球云厂商自研ASIC、AI推理需求增长、ScaleUp、ScaleOut、ScaleAcross网络扩张,会继续带动ASIC及相关产业链。

中长期看,决定竞争格局的不是谁最早发布芯片,而是谁能在算法、架构、IP、制造、封装、网络和下游应用之间形成闭环。

国产ASIC产业链的机会也在这里。

国内已在云端AI芯片、互联网大厂自研、车规AI芯片、EDA点工具、IP、先进封装、光模块、PCB、液冷和交换芯片等环节形成布局。

但要真正进入全球高端算力体系,还需要面对先进制程、EDA/IP生态、HBM和封装能力、软件生态以及大客户验证周期等长期约束。

ASIC的景气度正在上升。

更大的问题是:

当AI算力从单芯片竞争走向系统效率竞争,国产产业链能否从“环节补位”走向“体系协同”。

报告派查报告、看数据、解市场

www.baogaopai.com