夜雨聆风

夜雨聆风如果你做 A 股量化研究,最怕的往往不是模型没想法,而是数据接入链路太长:先找数据源,再整理合约代码,再处理交易日历,最后还要把数据拼成能进策略或回测框架的形状。

QuantZone 的定位很直接:把常用的 A 股因子数据、指数行情、股票合约信息、交易日历和因子回测能力,用一个 Python SDK 暴露出来。本文按“能跑起来”的顺序,带你完成安装、获取凭证、查询数据和常见排错。

本文参考 QuantZone 官方文档:https://quantzone.tech/docs

示例仅用于 SDK 接入演示,不构成任何投资建议。

1. 准备环境

QuantZone SDK 当前文档对应版本为 quantzone 0.8.1。使用前需要准备三样东西:

Python 3.9 或更高版本 QuantZone 平台账号(免费注册) 控制台里创建的 API 凭证: access_key、sign_secret和base_url

官方 wheel 覆盖 Python 3.9 到 3.14,支持 Windows、macOS 和 Linux。日常研究环境里,用虚拟环境安装会更干净:

python -m venv .venv.venv\Scripts\activate如果你在 macOS 或 Linux:

python3 -m venv .venvsource .venv/bin/activate2. 安装 QuantZone

全新安装:

pip install quantzone如果你之前装过旧版本,建议直接升级:

pip install -U quantzone安装后可以检查版本:

python -c "import quantzone; print(quantzone.__version__)"如果后续遇到 SDKVersionError 或 HTTP 426,优先执行 pip install -U quantzone。

3. 获取 API 凭证

登录 QuantZone 后,进入控制台的 API Key 页面,点击创建密钥。你会拿到三项配置:

base_url:云端 API 地址,控制台 API Key 页可见 access_key:公开标识符,可在控制台查看 sign_secret:签名密钥,只在创建或重置时展示一次

这里最重要的是 sign_secret。它用于 SDK 在本地生成请求签名,不要提交到 Git 仓库,也不要写进前端代码、日志或截图里。如果泄露或遗失,可以在控制台重置密钥,旧凭证会立即失效。

4. 第一次连通测试

先用 get_quota() 查一下自己的配额,这是最适合作为连通性测试的接口:

from quantzone import QuantZoneclient = QuantZone( access_key="你的_access_key", sign_secret="你的_sign_secret", base_url="https://api.quantzone.tech",)quota = client.get_quota()print(quota)client.close()能正常打印配额信息,就说明 SDK 安装、网络连接和鉴权都通过了。

{'daily_quota_bytes': 268435456, 'daily_used_bytes': 0, 'extra_quota_bytes': 0, 'available_bytes': 268435456, 'remaining_days': None, 'license_type': '免费版'}更推荐的写法是用 with 自动关闭连接:

from quantzone import QuantZonewith QuantZone( access_key="你的_access_key", sign_secret="你的_sign_secret", base_url="https://your-cloud-api.example.com",) as client: print(client.get_quota())5. 查询因子数据

QuantZone 最核心的接口是 get_factors()。它返回的是窄表 DataFrame,固定四列:

date:数据日期 order_book_id:股票代码 value:因子值 factor:因子名

查询两个股票在一段时间内的某个因子:

from quantzone import QuantZonewith QuantZone( access_key="你的_access_key", sign_secret="你的_sign_secret", base_url="https://your-cloud-api.example.com",) as client: df = client.get_factors( ukey=["000001.XSHE", "600519.XSHG"], factor="trend_dominance_factor", start_date="2024-01-02", end_date="2024-01-31", )print(df.head())

如果省略 ukey,表示查询全市场。需要注意几个边界:

factor必填,支持单个因子或因子列表 单次最多查询 20 个因子 ukey单次最多 100 个 日期区间跨度不超过 365 天 大查询建议按月份或按因子分批

如果你的策略或回测框架更喜欢宽表,可以自己透视:

wide = df.pivot_table( index=["date", "ukey"], columns="factor", values="value",)

6. 查看可用因子和股票列表

不知道有哪些因子时,用 list_factors():

factors = client.list_factors()print(factors[:5])返回结果里包含因子名和该因子的数据起止日期。

查看股票合约信息,用 list_stocks():

stocks = client.list_stocks()print(stocks.head())返回 DataFrame 包含:

order_book_id:股票代码 industry_name:行业名称 symbol:股票简称

7. 查询指数行情

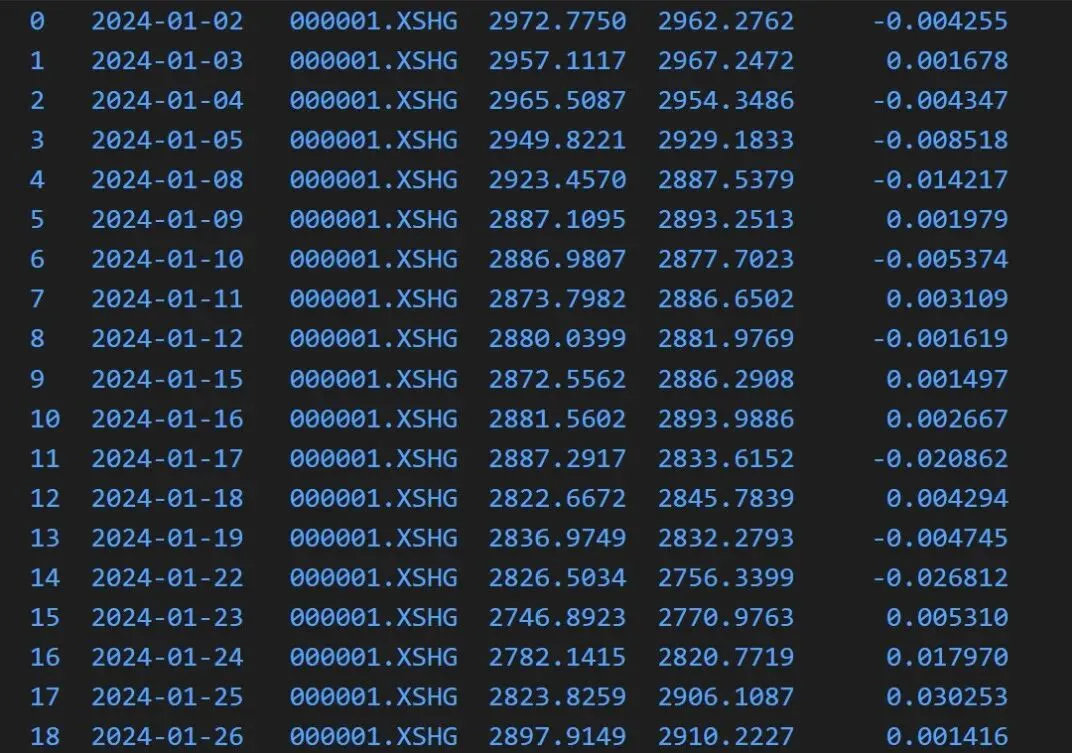

指数日线接口是 get_index_daily()。和因子数据不同,指数代码必须带交易所后缀:

df = client.get_index_daily( ukey=["000001.XSHG", "399001.XSHE"], fields=["open", "close", "daily_return"], start_date="2024-01-02", end_date="2024-01-31",)print(df.head())

fields 可选字段包括:

openclosehighlowprev_closedaily_returnvolumetotal_turnover

如果省略 fields,默认返回全部字段。

8. 使用交易日历

量化研究里,日期处理很容易埋坑。QuantZone 提供了几个交易日历接口:

dates = client.get_trading_dates("2024-01-01", "2024-01-31")print(dates[:3])prev_day = client.get_previous_trading_date("2024-01-15")next_day = client.get_next_trading_date("2024-01-15", n=5)print(client.is_trading_date("2024-01-02"))print(client.is_trading_date("2024-01-06"))日期参数支持几种常见写法,例如:

20240131"2024-01-31""20240131""2024/01/31"datetime.datedatetime.datetimepandas.Timestamp

不建议传 "today"、"now" 或带时区后缀的字符串,SDK 会拒绝不在白名单内的日期格式。

9. 因子回测的基本流程

如果要使用 SDK 内置因子回测,流程是三步:

client.prepare_backtest_data()data = client.load_backtest_data()然后准备宽表因子,调用 backtest():

df = client.get_factors( factor="trend_dominance_factor", start_date="2023-01-01", end_date="2023-12-31",)wide = df.pivot(index="date", columns="order_book_id", values="value")result = client.backtest( wide, data, "2023-01-01", "2023-12-31", "./output", "trend_dominance_factor", group_num=10,)print(result.summary())print(result.best_group)print(result.plot_paths)首次执行 prepare_backtest_data() 会下载基准数据,后续会增量更新。回测结果里包含分组收益、累计收益、Rank IC、超额指标和图片路径。

10. 常见问题

鉴权失败怎么办?

先检查三件事:本机系统时间是否准确,sign_secret 是否复制完整,SDK 是否为最新版。如果不确定,先升级:

pip install -U quantzone大查询超时怎么办?

timeout 默认 60 秒,官方文档说明上限也是 60 秒,不能靠无限调大超时解决。正确方式是分批查询:

import pandas as pdmonths = pd.date_range("2024-01-01", "2024-12-31", freq="MS")for start in months: end = start + pd.offsets.MonthEnd(0) df = client.get_factors( factor="trend_dominance_factor", start_date=start, end_date=end, ) # 在这里处理或保存 df查询结果会自动保存到本地吗?

不会。get_factors() 和 get_index_daily() 只返回内存里的 DataFrame。需要落盘时自己保存:

df.to_parquet("factor.parquet")df.to_csv("factor.csv", index=False)接口失败要不要自动重试?

只建议对 NetworkError 这类瞬时网络问题做有限重试。不要重试 AuthError、QuotaExceededError、SDKVersionError 这类确定性失败,否则只是浪费时间和配额。

结语

如果只是想把 QuantZone 接到自己的研究脚本里,最短路径其实很清晰:

pip install -U quantzone在控制台创建 API Key,保存 base_url、access_key、sign_secret用 get_quota()做连通性测试用 list_factors()找因子,用get_factors()拉数据按需把窄表 DataFrame 透视成宽表,接入自己的研究或回测流程

数据接口稳定之后,研究节奏会顺很多。把重复的数据准备工作交给 SDK,自己把注意力留给因子逻辑、组合构建和风险控制。

参考资料:

QuantZone 官方文档:https://quantzone.tech/docs PyPI quantzone:当前最新版本 0.8.1