夜雨聆风

夜雨聆风当你打开银行App,选了一款标着"稳健"的理财,业绩基准写着3%左右。心想:比定存高,稳健风险又低,买了。

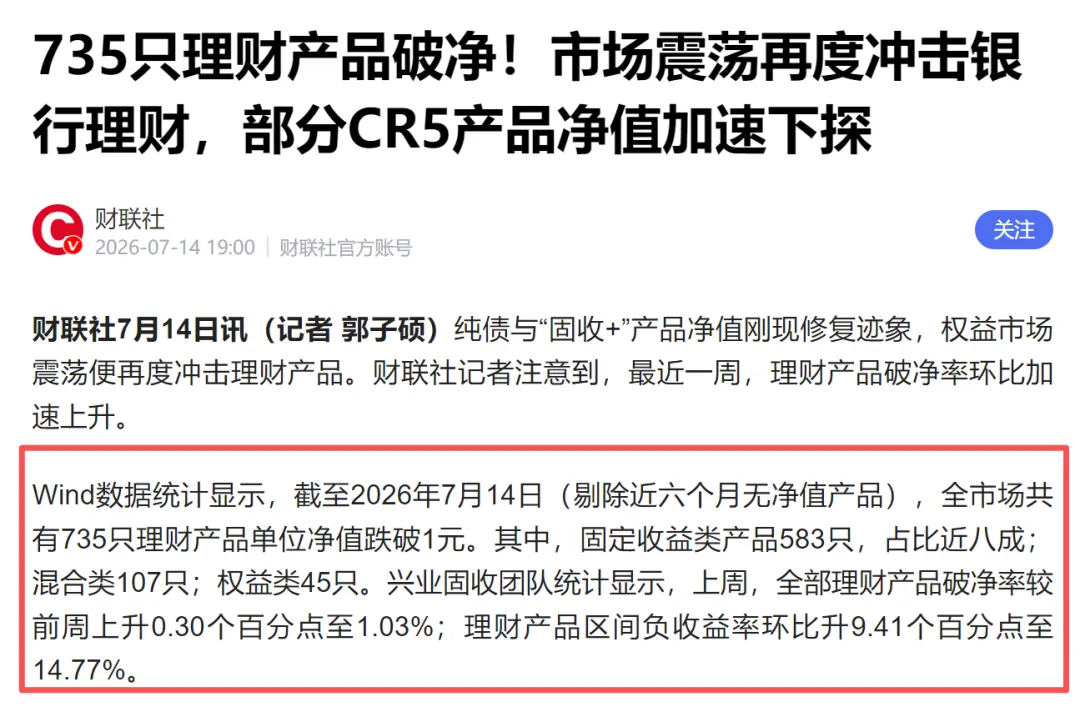

但你可能不知道——截至今天(7月14日),全市场有735只理财产品净值跌破1。你买进去的1块钱,现在只剩不到1块。(数据来源:财联社7月14日报道,Wind统计),今天的新闻如下:

其中近八成是固定收益类产品——就是你以为最安全的那些。

R2级"稳健"理财,占了破净产品的72%以上(浮亏)。

名字叫"稳健",实际在亏你的本金。这不是个案,今天帮你把银行App里最危险的3类理财挑出来——你可能正在持有。

第一类:"固收+"——名字让你以为安全,"+"的部分可能亏掉你本金

"固收+"是这几年银行App里最火的品种。底层逻辑:80%买债券打底,20%买股票、黄金、REITs增强收益。听起来很合理:债底稳,权益冲一下。

但2026年上半年,全市场"固收+"产品的收益率区间是:+13.62% 到 -44.56%

首尾差近60个百分点。你没看错——有人赚了13%,有人亏了44%。

为什么"固收+"会变成"固收-"?原因可能是:

① 底仓太薄:1年期国债收益率仅1.145%,六大行1年期定存0.95%。债券票息不够覆盖管理费,底仓收益薄如纸。

② 被迫冒险:为增厚收益,管理人加杠杆(典型产品杠杆区间100%-135%)、拉长久期、配高波动资产(可转债、权益、公募REITs)。行情好时能增强收益,行情差时直接拖垮组合。

第二类:主题指数型——1元起购,和稳健理财摆在一起卖

某理财的"天工日开"系列在银行App里1元就能买。你在App里翻理财的时候,看到AI医疗、低空经济、悦己经济这些主题,觉得挺新鲜,顺手就买了。

但你可能没注意到:这些产品的净值,已经跌到0.6-0.7。

投进去1万块,现在只剩6千多。

几个数据(截至7月14日):

悦己经济主题:年内-33.47%,上周再跌5.53%

低空经济主题:年内-32.76%,上周再跌7.67%

AI医疗主题:年内-30.35%,上周再跌2.37%

跌势未止。

这些产品风险等级不是R2——通常是R4或R5。但银行App里没有把它们和稳健理财区分开,它们混在一起,1元起购的门槛让人觉得"也差不多"。

这东西跟理财混在一起卖,你用最简单一句话判断:产品名字里带"指数"、"主题"、"赛道"的,几乎都是权益类高风险产品。看风险等级那个数字——R4/R5和R2完全不是一个级别。不要因为1元能买就当它是稳健理财。

第三类:小规模定制型——理财经理推荐的"稳健",可能是踩踏陷阱

据媒体报道,西安一位投资者在国有行买了8只不同机构的R2级理财。6月中旬,8只全部浮亏。12万本金,阶段性亏损超1100元。

理财经理当初跟他说的是:"R2风险极低,仅比定存波动略高。"

某股份行理财子旗下一款R2级定制产品,名字里带"稳健""增利",年化收益率一度跌到**-12.8%**。

原因不是投资亏损,而是赎回踩踏:春节前客户集中赎回,赎回比例超98%,产品规模从1000万骤降到约1万元。规模太小,管理费照样扣,费用直接把净值吃掉了。

这只产品成立时只有22个持有人。你想想:22个人里如果有几个同时赎回,产品就崩了。

这种"小规模定制型"产品有几个特征:

① 募集规模通常低于5000万 ② 产品说明书里会写"定制""特定渠道专属" ③ 持有人数很少(几十人到一两百人) ④ 一旦遭遇集中赎回,规模缩水 → 费用摊薄 → 净值持续下行,恶性循环

三类危险产品速查表

买之前可以查3件事

① 风险等级:R2≠稳赚不赔。R4/R5是高风险。不要只看App上的"稳健"标签,看风险等级那个数字。

② 投资范围:说明书里写了"权益类""可转债""REITs""金融衍生品"的,底层波动比你以为的大。纯固收类(只投债券、存款、存单的),底层资产波动相对更小。

③ 产品规模:产品规模在5亿以上的,赎回踩踏的影响通常更可控。

一句话记住:银行App里标"稳健"的,不代表不会亏;名字带"稳健"的,可能是最危险的那个。

转发给你身边买理财的朋友,帮他查一下App里那几只"稳健"产品,说不定正在亏。

以上仅为个人学习笔记分享,不构成任何投资建议。投资有风险,入市需谨慎。