文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

0311-67663978

第1篇 工程经济

第1章 资金时间价值的计算及应用

1.1利息的计算

1.关于利率及其影响因素的说法,正确的是( )。

A.利率的高低首先取决于社会平均利润率,并反向变动

B.在社会平均利润率不变的情况下,市场上资金供过于求时,利率下降

C.利率是资金收益或使用代价的相对数

D.借出资本的用途和使用方式不同,资金回收的风险不同,风险越大,利率就越低

E.在经济周期的扩张期,利率上升

2.某施工企业年初从银行借款100万元,按季度计息并支付利息,季度利率为2%,则该

企业一年支付的利息为( )万元。

8

A.8.00 7 B.8.08

1

9

4

8

C.8.24 3 D.8.40

信

微

系

联

3.某施工企业向银行借题款100万元,期限为3年,年利率8%,按年计息并于每年年末付息,

押

准

则第3年年末企业需偿还的本利和为( )万元。

精

A.100 B.124

C.126 D.108

4.某公司以单利方式一次性借 入资金2000万元,借款期限3年,年利率8%,期满一次还本

付息。则第3年年末应偿还的本利 和为( )万元。

A.2160 B.2240

C.2480 D.2519

8

1

7

9

5.某施工企业向银行借款250万元,期限2年 , 年利率6%,按半年

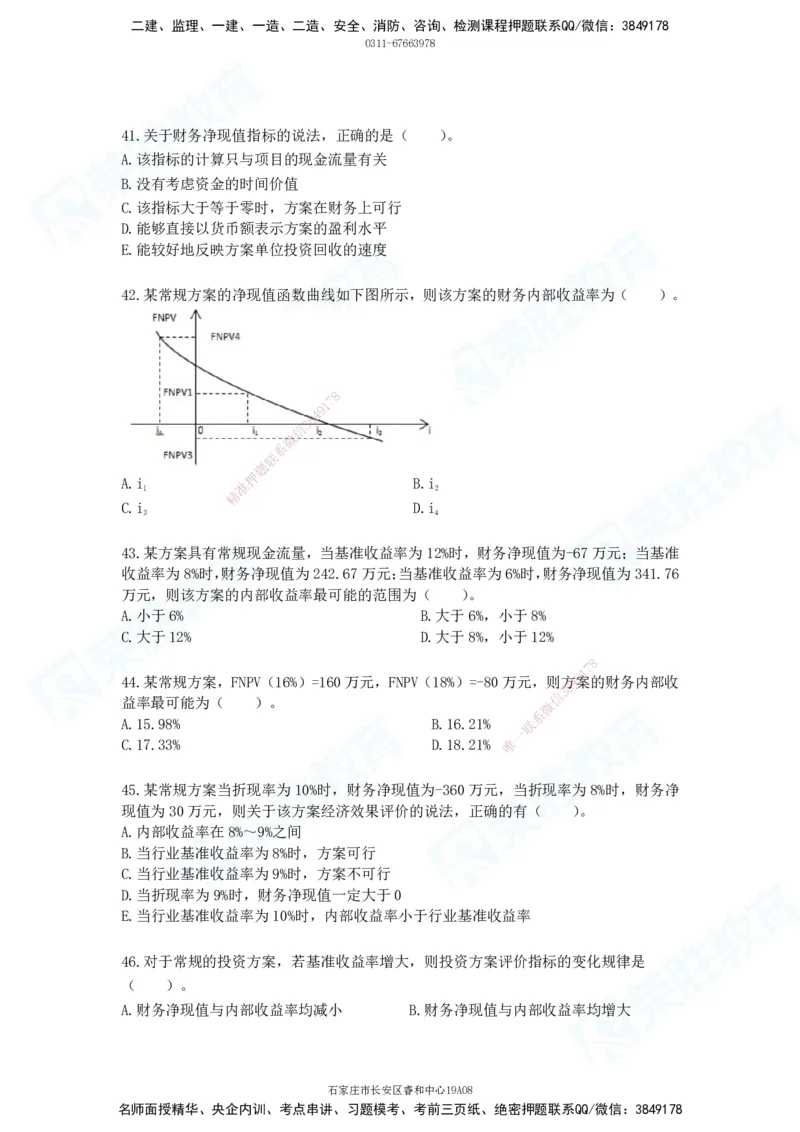

信

复3 8利

4

计息,则到期企

微

业需支付给银行的本利和为( )万元。 系

联

A.280.00 B.280.4 5

唯

一

C.280.90 D.281.38

1.2名义利率与有效利率计算

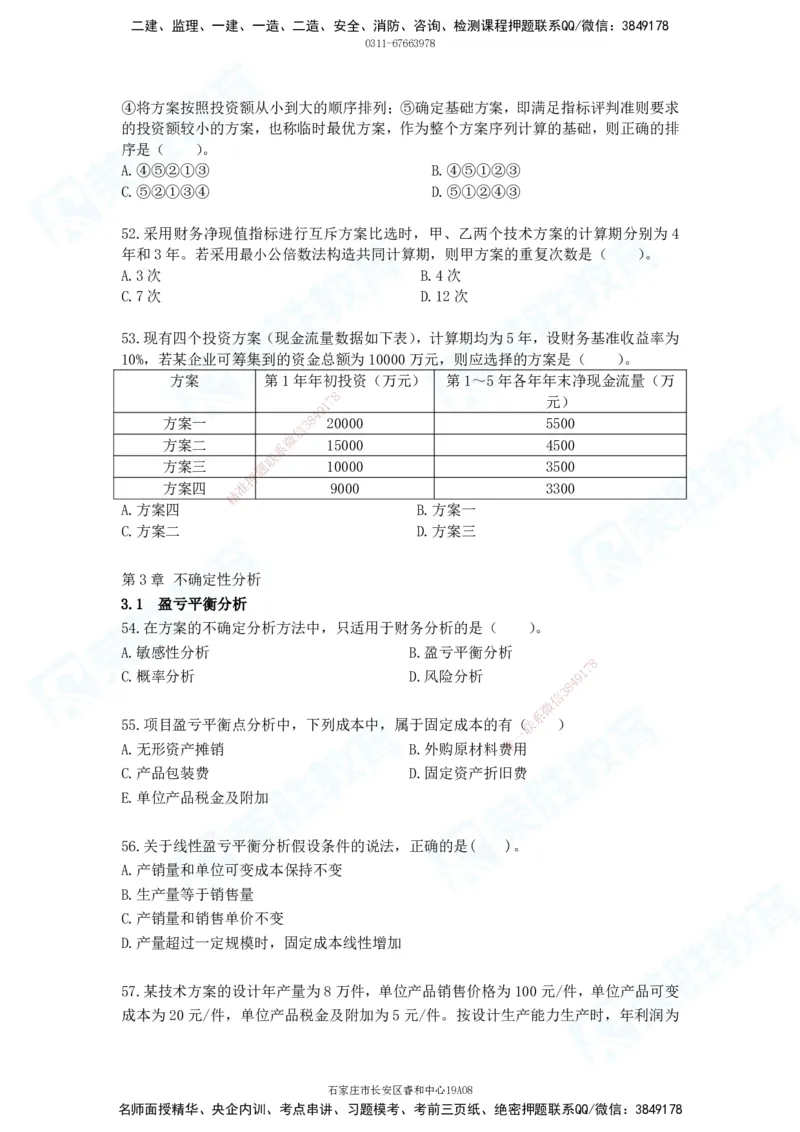

6.某项贷款年名义利率为10%,半年复利计息一次,则该项贷款的年有效利率为( )。

A.10.25% B.10.38%

C.10.43% D.10.50%

7.年利率8%,按季度复利计息,则半年实际利率为( )。

A.4.00% B.4.04%

C.4.07% D.4.12%

8.某企业从金融机构借款100万元,月利率1%,按月复利计息,每季度付息一次,则该

石家庄市长安区睿和中心19A08

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

0311-67663978

企业一年需向金融机构支付利息( )万元。

A.12.00 B.12.12

C.12.55 D.12.68

9.某企业从银行借入一笔1年期的短期借款,年利率为6%,按月复利计算,则关于该项

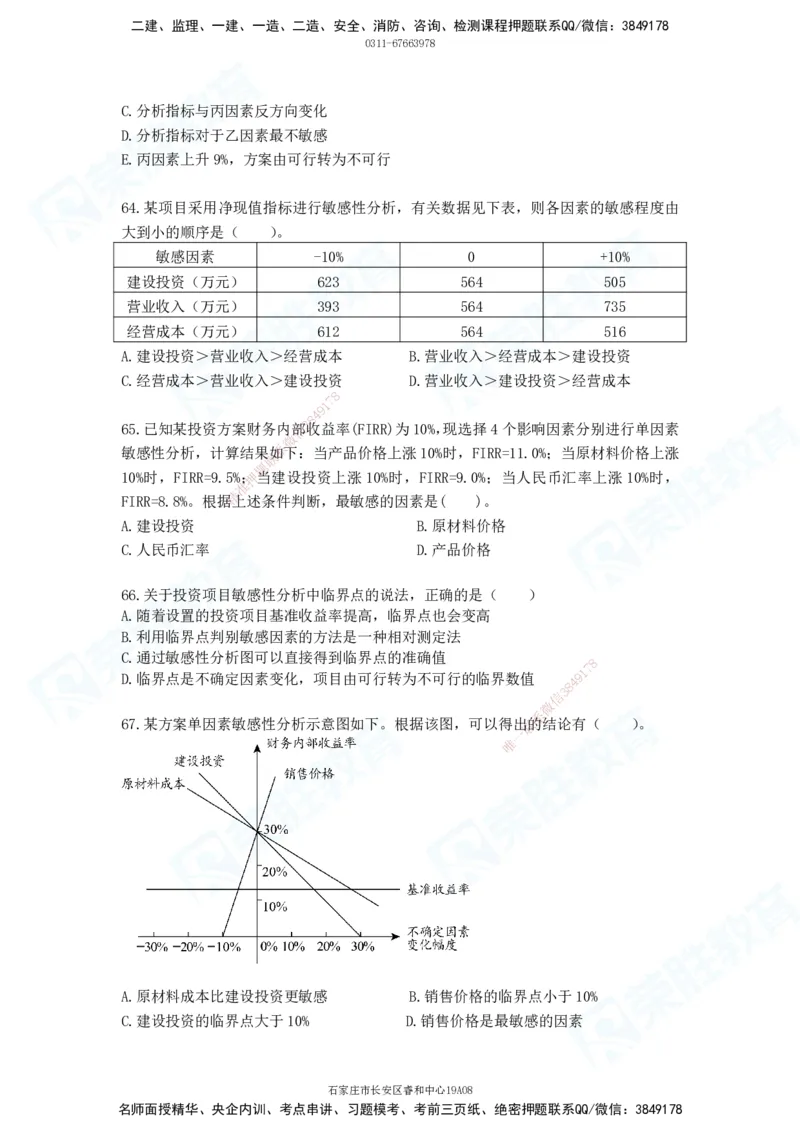

借款利率的说法,正确的有( )。

A.利率为连续复利 B.年有效利率为6%

C.月名义利率为0.5% D.月有效利率为0.5%

E.半年有效利率大于3%

10.现有四个贷款方案:甲方案年贷款利率为6.11%,每年复利一次;乙方案年贷款利率

为6%,每季度复利一次;丙方案年贷款利率为6%,每月复利一次;丁方案年贷款利率

为6%,每半年复利一次。则贷款利 率最低的方案是( )。

8

7

A.甲 9 1 B.乙

4

8

3

C.丙 信 D.丁

微

系

联

题

11.某企业拟存款20押0万元。下列存款利率和计算方式中,在第5年年末存款本息和最多的

准

精

是( )。

A.年利率6%,按单利 计算 B.年利率5.5%,每年复利一次

C.年利率4%,每季度复 利一次 D.年利率5%,每半年复利一次

1.3 资金等值计算及应用

12.关于资金时间价值的说法,正确 的有( )。

A.资金随时间推移而贬值部分就是原有 资金的时间价值

B.在其他条件不变的情况下,资金数量越 多,资金时间价值越少

8

1

7

C.资金周转速度的加快,对提升资金的时间价 值越有利

8

4 9

信

3

D.在单位时间的资金增值率一定的条件下,资金使用时间越长,则资金的时间价值越大

微

系

E.资金在不同时机使用增值潜力不同,具有不同的时 间价值 联

一

唯

13.在利率相等的前提下,现在的500元和10年后的848元两笔资金在第3年年末价值相等,

若利率不变,则这两笔资金在第6年末的价值( )。

A.前者高于后者 B.前者低于后者

C.两者相等 D.两者不能进行比较

14.绘制现金流量图需要把握现金流量的要素有( )。

A.现金流量的大小 B.绘制比例

C.时间单位 D.现金流入或流出

E.发生的时点

15.关于现金流量图绘制规则的说法,正确的有( )。

A.横轴为时间轴,向右延伸表示时间的延续

石家庄市长安区睿和中心19A08

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

0311-67663978

B.对投资人而言,横轴上方的箭线表示现金流出

C.箭线方向表示现金流量的方向

D.箭线长短应能体现各时点现金流量数值的差异

E.箭线与时间轴的交点即为现金流量发生的起始时点

16.某企业年初借款2000万元,按年复利计息,年利率为8%。第3年末还款1200万元,

剩余本息在第5年末全部还清,则第5年末需还本付息( )万元。

A.1388.80 B.1484.80

C.1538.98 D.1738.66

17.某公司年初向银行存入一笔款项,存款年利率6%,按复利计息在第三年末本利和为

1157.63万元,则该公司年初应存入( )万元。

A.971.97 B.981.04

8

7

1

C.1000.00 4 9 D.1092.10

8

3

信

微

系

18.关于一次支付现值联、终值、计息期数和折现率相互关系的说法,正确的是( )。

题

A.现值一定,计息期押数相同,折现率越高,终值越小

准

B.现值一定,折精现率相同,计息期数越少,终值越大

C.终值一定,折现率 相同,计息期数越多,现值越大

D.终值一定,计息期数相同,折现率越高,现值越小

19.某人连续5年每年末存入银 行20万元,银行年利率6%,按年复利计算,第5年年末

一次性收回本金和利息,则到期可 以收回的金额为( )万元。

A.104.80 B.106.00

C.107.49 D.112.74 8

1

7

9

8

4

信

3

微

20.某企业从现在起连续5年每年年初向银行贷款1000万元,年利率12%,半年复利计

系

联

息一次,第5年年末一次还清本利和( )万元。 一

唯

A.6353 B.6399

C.7189 D.13181

21.某施工企业拟对外投资,但希望从现在开始的5年内每年年末等额回收本金和利息

200万元,若按年复利计算,年利率8%,则企业现在应投资( )万元。

已知:(P/F,8%,5)=0.6808,(P/A,8%,5)=3.9927,(F/A,8%,5)=5.8666。

A.680.60 B.798.54

C.1080.00 D.1173.32

22.某企业第1年年初和第1年年末分别向银行借款30万元,年利率均为10%,复利计

息,第3~5年年末等额本息偿还全部借款。则每年年末应偿还金额为( )万元。

A.20.94 B.23.03

石家庄市长安区睿和中心19A08

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

0311-67663978

C.27.87 D.31.57

23.某施工企业拟从银行借款500万元,期限5年,年利率8%,按复利计息,则企业支

付本利和最多的还款方式为( )万元。

A.每年年末偿还当期利息,第5年年末一次还清本金

B.每年年末等额本金还款,另付当期利息

C.每年年末等额本息还款

D.第5年年末一次还本付息

第2章 经济效果评价

2.1 经济效果评价内容

24.方案经济效果评价的主要内容是分析论证方案的( )。

A.技术先进性和经济合理性 7 8 B.技术可靠性和财务盈利性

1

9

4

C.财务盈利性和抗风险能力3 8 D.财务可行性和经济合理性

信

微

系

联

25.下列关于项目财务评题价和经济分析的说法中,不正确的是( )。

押

A.财务评价是从拟建准项目角度出发;而经济分析是从国家整体经济角度出发

精

B.财务评价基于国家 现行财税制度;而经济分析侧重于对社会资源的合理调配

C.项目的经济效率分析 是财务评价的内容;而清偿能力是分析经济分析的内容

D.评价财务可行性是财务评价的范畴;而分析对国民经济的贡献是经济分析的范畴

26.对于非经营性方案,经济效果评价财务分析应主要分析拟定方案的( )。

A.盈利能力 B.偿债能力

C.财务生存能力 D.抗风险能力

8

1

7

9

8

4

27.关于方案经济效果评价的说法,不正确的是 ( )。 信 3

微

A.经济效果评价应定性分析和定量分析相结合 系

联

B.动态分析是将发生在不同时间的现金流量折算成同 一时点

唯

一的数值再进行计算分析指

标的方法

C.融资前经济效果分析通常以静态分析为主,动态分析为辅

D.对同一个方案必须同时进行确定性评价和不确定性分析

E.投资收益率、资产负债率和盈亏平衡分析都是确定性评价方法

28.方案经济效果评价中的计算期包括方案的( )。

A.建设期 B.投产期

C.投产前策划期 D.达产期

E.后评价期

2.2 经济效果评价指标

29.下列经济效果评价指标中,属于动态评价指标的是( )。

石家庄市长安区睿和中心19A08

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

0311-67663978

A.财务净现值 B.流动比率

C.投资回收期 D.投资收益率

E.财务内部收益率

30.下列方案的经济效果评价中,属于偿债能力指标的是( )

A.利息备付率 B.资产负债率

C.费用现值 D.效益费用比

E.速动比率

31.下列方案的经济效果评价中,属于价值型指标的是( )

A.静态投资回收期 B.财务净现值

C.费用年值 D.净年值

8

E.内部收益率 7

1

9

4

8

3

信

微

32.某方案估计建设投资系为2800万元,全部流动资金为200万元,建设当年即投产并达

联

题

到设计生产能力,方押案实施后各年现金流入均为520万元,现金流出均为200万元,则

准

该方案的静态投精资回收期为( )年。

A.4.17 B.5.77

C.9.38 D.15.00

33.某投资方案的现金流量如下 表(单位:万元),该方案的静态投资回收期为( )

年。

年份 0 1 2 3 4 5 6 7

现金流入 — — — 130 260 450 48

8

0 550

1

7

现金流出 — 560 270 80 150 220

8

4 9230 250

信

3

注:表中数据均不考虑税收影响 微

系

A.6.36 B.6.56 联

一

C.6.63 D.6.79 唯

34.关于静态投资回收期特点的说法,正确的是( )。

A.静态投资回收期只考虑了方案投资回收之前的效果

B.静态投资回收期可以单独用来评价方案是否可行

C.若静态投资回收期大于基准投资回收期,则表明该方案可以接受

D.静态投资回收期越长,表明方案投资风险小

35.现有甲和乙两个项目,静态投资回收期分别为4年和6年,该行业的基准投资回收

期为5年,关于这两个项目的静态投资回收期的说法,正确的是( )。

A.甲项目的静态投资回收期只考虑了前4年的投资效果

B.乙项目考虑全寿命周期各年的投资效果,确定静态投资回收期为6年

C.甲项目投资回收期小于基准投资回收期,据此可以准确判断甲项目可行

石家庄市长安区睿和中心19A08

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

0311-67663978

D.乙项目的投资风险比甲项目小

36.某方案的现金流量如下表,若基准收益率为10%,则该方案的财务净现值是( )

万元。

计算期(年) 1 2 3 4 5

现金流入(万

— — 1500 2000 2000

元)

现金流出(万

500 1000 600 1000 1000

元)

A.699.12 B.769.03

C.956.22 D.1400.00

37.某方案的净现金流量见下表,若基准收益率大于0,则该方案的财务净现值可能的范

围是( )。 8

7

1

9

4

8

计算期(年) 信 30 1 2 3 4 5

微

系

净现金流量(万元)联 - -300 -200 200 600 600

题

押

准

A.等于1400万元 B.大于900万元,小于1400万元

精

C.等于900万元 D.小于900万元

38.某项目各年净现金流量如下表,设基准收益率为10%,则该项目的财务净现值和静

态投资回收期分别为( )。

计算期(年) 0 1 2 3 4 5

净现金流量(万元) -160 50 50 50 50 50

8

1

7

9

A.32.02万元,3.2年 B.32.02万元,4.2年 8 4

信

3

C.29.54万元,4.2年 D.2 9.54万元,3.2年微

系

联

一

唯

39.某投资方案建设期为1年,第1年年初投资8000万 元, 第2年年初开始运营,运营

期为4年,运营期每年年末净收益为3000万元,净残值为零。若基准收益率为10%,则

该投资方案的财务净现值和静态投资回收期分别为( )。

A.645万元和3.67年 B.1510万元和3.67年

C.1510万元和2.67年 D.645万元和2.67年

40.下列有关基准收益率的表述中,正确的有( )。

A.基准收益率应由国家统一规定,投资者不得擅自确定

B.从不同角度编制的现金流量表应选用不同的基准收益率

C.境外投资项目基准收益率的测定,可忽略国家风险因素

D.选用的基准收益率不应考虑通货膨胀的影响

E.财务基准收益率是投资资金可能获得的最低盈利率水平

石家庄市长安区睿和中心19A08

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

0311-67663978

41.关于财务净现值指标的说法,正确的是( )。

A.该指标的计算只与项目的现金流量有关

B.没有考虑资金的时间价值

C.该指标大于等于零时,方案在财务上可行

D.能够直接以货币额表示方案的盈利水平

E.能较好地反映方案单位投资回收的速度

42.某常规方案的净现值函数曲线如下图所示,则该方案的财务内部收益率为( )。

8

7

1

9

4

8

3

信

微

系

联

题

押

A.i 准 B.i

1 2

精

C.i D.i

3 4

43.某方案具有常规现金流量,当基准收益率为12%时,财务净现值为-67万元;当基准

收益率为8%时,财务净现值为242.67万元;当基准收益率为6%时,财务净现值为341.76

万元,则该方案的内部收益率最 可能的范围为( )。

A.小于6% B.大于6%,小于8%

C.大于12% D.大于8%,小于12%

8

1

7

44.某常规方案,FNPV(16%)=160万元,FNP V(18%)=-80万元,则方

8

4 9案的财务内部收

信

3

益率最可能为( )。 微

系

A.15.98% B.1 6.21% 联

一

C.17.33% D.18. 21% 唯

45.某常规方案当折现率为10%时,财务净现值为-360万元,当折现率为8%时,财务净

现值为30万元,则关于该方案经济效果评价的说法,正确的有( )。

A.内部收益率在8%~9%之间

B.当行业基准收益率为8%时,方案可行

C.当行业基准收益率为9%时,方案不可行

D.当折现率为9%时,财务净现值一定大于0

E.当行业基准收益率为10%时,内部收益率小于行业基准收益率

46.对于常规的投资方案,若基准收益率增大,则投资方案评价指标的变化规律是

( )。

A.财务净现值与内部收益率均减小 B.财务净现值与内部收益率均增大

石家庄市长安区睿和中心19A08

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

0311-67663978

C.财务净现值减小,内部收益率不变 D.财务净现值增大,内部收益率减小

47.关于财务内部收益率的说法,正确的是( )。

A.财务内部收益率大于基准收益率时,方案在经济上可以接受

B.财务内部收益率是一个事先确定的基准折现率

C.财务内部收益率受方案外部参数的影响较大

D.对于单一方案用财务内部收益率评价与财务净现值评价,结论通常不一致

48.关于财务内部收益率的说法,正确的是( )。

A.财务净现值相等的两个方案,其财务内部收益率相等

B.任一方案的财务内部收益率均存在唯一解

C.没有考虑资金的时间价值

8

D.考虑了方案在整个计算期内的7经济状况

1

9

4

8

3

信

微

49.某方案的净现金流量系和净现值情况如下表,投资收益率为10%,下列关于该方案的说

联

题

法中,正确的是( 押)。

准

计算期(年) 精 1 2 3 4 5 6

净现金流量

-50 00 2000 2000 2000 2000 2000

(万元)

净现值(万元) — 1653 1503 1366 1242 1129

A.第一年的净现值是-5000万元

B.从运营期开始计算,静态投资回收期为2.5年

C.该方案的静态投资回收期是7年

8

D.累计净现值为2348万元 1 7

9

8

4

E.财务内部收益率可能小于10% 信 3

微

系

联

一

2.3 多方案比选 唯

50.关于经济效果评价中多方案比选的说法,正确的是( )。

A.独立方案在经济上是否接受,不取决于方案自身的经济性

B.互斥方案意味着各方案间彼此可以互相替代

C.互斥方案的经济比选,无须考察各方案自身的经济效果

D.增量指标分析法是互斥方案比选最常用的方法

E.评价指标直接对比法在计算期相同时,互斥方案的比选常用的评价指标有财务净现

值、净年值、费用现值、最小公倍数法等

51.采用增量指标分析法的基本计算步骤有:①计算相邻两个方案的增量现金流量的评

价指标,若满足评判准则的要求,则投资较大的方案优于投资较小的方案;若不满足,

则投资较小的方案优于投资较大的方案,投资较大的方案被淘汰;②以确定的较优方案

为基础方案,重复计算步骤,直至所有方案都计算完毕;③最后确定最优方案优选序列,

石家庄市长安区睿和中心19A08

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

0311-67663978

④将方案按照投资额从小到大的顺序排列;⑤确定基础方案,即满足指标评判准则要求

的投资额较小的方案,也称临时最优方案,作为整个方案序列计算的基础,则正确的排

序是( )。

A.④⑤②①③ B.④⑤①②③

C.⑤②①③④ D.⑤①②④③

52.采用财务净现值指标进行互斥方案比选时,甲、乙两个技术方案的计算期分别为4

年和3年。若采用最小公倍数法构造共同计算期,则甲方案的重复次数是( )。

A.3次 B.4次

C.7次 D.12次

53.现有四个投资方案(现金流量数据如下表),计算期均为5年,设财务基准收益率为

10%,若某企业可筹集到的资金总额为10000万元,则应选择的方案是( )。

方案 第1年年初投资(万元) 第1~5年各年年末净现金流量(万

8

7 元)

1

9

4

方案一 3 8 20000 5500

信

微

方案二 系 15000 4500

联

方案三 题 10000 3500

押

方案四 准 9000 3300

精

A.方案四 B.方案一

C.方案二 D.方案三

第3章 不确定性分析

3.1 盈亏平衡分析

54.在方案的不确定分析方法中,只 适用于财务分析的是( )。

A.敏感性分析 B.盈亏平衡分析

8

C.概率分析 D.风险分析 9 1

7

8

4

信

3

微

系

55.项目盈亏平衡点分析中,下列成本中,属于固定 成本的有(联 )

一

唯

A.无形资产摊销 B.外购原材 料 费用

C.产品包装费 D.固定资产折旧费

E.单位产品税金及附加

56.关于线性盈亏平衡分析假设条件的说法,正确的是( )。

A.产销量和单位可变成本保持不变

B.生产量等于销售量

C.产销量和销售单价不变

D.产量超过一定规模时,固定成本线性增加

57.某技术方案的设计年产量为8万件,单位产品销售价格为100元/件,单位产品可变

成本为20元/件,单位产品税金及附加为5元/件。按设计生产能力生产时,年利润为

石家庄市长安区睿和中心19A08

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

0311-67663978

200万元。则该技术方案的盈亏平衡点产销量为( )万件。

A.5.33 B.5.00

C.4.21 D.4.00

58.某技术方案设计年产量为12万吨,已知单位产品的销售价格为700元(含税价格),

单位产品税金及附加为165元,单位可变成本为250元,年固定成本为1500万元,则

以价格(含税价格)表示的盈亏平衡点是( )元/吨。

A.540 B.510

C.375 D.290

59.某投资项目有四个互斥的方案,设计生产能力和盈亏平衡点产量如下表。从方案抗

风险能力的角度考虑,投资者应选择的方案是( )。

方案 甲 乙 丙 丁

8

7

设计生产能力(万吨/年) 11000 900 800 700

9

4

8

3

盈亏平衡点产量(万吨/ 信

微 600 650 500 500

年) 系

联

题

A.甲 押 B.乙

准

C.丙 精 D.丁

60.某技术方案年设计 生产能力为10万台,年固定成本为1200万元,满负荷生产时,

产品年销售收入为9000万 元,单台产品可变成本为560元,以上均为不含税价格,单

台产品税金及附加为12元, 则该方案以生产能力利用率表示的盈亏平衡点是( )。

A.36.59% B.35.29%

C.14.24% D.13.33%

8

61.项目盈亏平衡分析中,若其他条件不变, 可以降低盈亏平衡点产量的1途7径有( )。

9

8

4

A.提高设计生产能力 B. 降低产品销售价 信 3

微

C.提高税金及附加率 D.降低 固定成本 系

联

一

E.降低单位产品变动成本 唯

3.2 敏感性分析

62.单因素敏感分析过程包括:①确定敏感性因素;②确定分析指标;③选择不确定性

因素;④计算不确定因素的变化对分析指标的影响,正确的排列顺序是( )。

A.③②④① B.①②③④

C.②④③① D.②③④①

63.某技术方案分析指标对甲、乙、丙三个不确定因素的敏感度系数分别为-0.1、0.05、

0.09,据此可以得出的结论有( )。

A.分析指标对于甲因素最敏感

B.甲因素下降10%,方案达到盈亏平衡

石家庄市长安区睿和中心19A08

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

0311-67663978

C.分析指标与丙因素反方向变化

D.分析指标对于乙因素最不敏感

E.丙因素上升9%,方案由可行转为不可行

64.某项目采用净现值指标进行敏感性分析,有关数据见下表,则各因素的敏感程度由

大到小的顺序是( )。

敏感因素 -10% 0 +10%

建设投资(万元) 623 564 505

营业收入(万元) 393 564 735

经营成本(万元) 612 564 516

A.建设投资>营业收入>经营成本 B.营业收入>经营成本>建设投资

C.经营成本>营业收入>建设投资 D.营业收入>建设投资>经营成本

8

7

1

9

4

8

65.已知某投资方案财务内信部3收益率(FIRR)为10%,现选择4个影响因素分别进行单因素

微

系

敏感性分析,计算结果如下:当产品价格上涨10%时,FIRR=11.0%;当原材料价格上涨

联

题

10%时,FIRR=9.5%;押当建设投资上涨10%时,FIRR=9.0%;当人民币汇率上涨10%时,

准

精

FIRR=8.8%。根据上述条件判断,最敏感的因素是( )。

A.建设投资 B.原材料价格

C.人民币汇率 D.产品价格

66.关于投资项目敏感性分析中 临界点的说法,正确的是( )

A.随着设置的投资项目基准收益率 提高,临界点也会变高

B.利用临界点判别敏感因素的方法是一 种相对测定法

C.通过敏感性分析图可以直接得到临界点 的准确值

8

1

7

D.临界点是不确定因素变化,项目由可行转为 不可行的临界数值

8

4 9

信

3

微

系

67.某方案单因素敏感性分析示意图如下。根据该图 ,可以得出联的结论有( )。

一

唯

A.原材料成本比建设投资更敏感 B.销售价格的临界点小于10%

C.建设投资的临界点大于10% D.销售价格是最敏感的因素

石家庄市长安区睿和中心19A08

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

0311-67663978

E.建设投资比销售价格更敏感

68.对某技术方案进行单因素敏感性分析。预计投产后的单位产品销售价格当为1000元

时,该技术方案财务内部收益率为14%;当为700元时,该技术方案财务内部收益率为

11%;当为600元时,该技术方案财务内部收益率为8%,当为500元时,该技术方案财

务内部收益率为0。如果基准收益率为8%,则该技术方案预计投产后单位产品销售价格

下降的临界点为( )元。

A.1000 B.700

C.600 D.500

69.关于技术方案敏感性分析的说法,正确的是( )。

A.不确定因素的临界点越低,该因素对技术方案的分析指标影响越小

8

B.敏感性分析可以通过计算敏感7度系数和临界点确定敏感因素

1

9

4

8

C.敏感度系数大于零,表示分3析指标与不确定因素反方向变化

信

微

D.敏感度系数的绝对值越系大,表明分析指标对于不确定因素越敏感

联

题

E.利用敏感度系数判押别敏感因素的方法是绝对测定法

准

精

第4章 设备更新分析

4.1 设备磨损与补偿

70.造成设备无形磨损的原 因有( )。

A.高强度的使用导致设备自然 寿命缩短

B.自然力的作用使设备产生磨损

C.技术进步创造出效率更高、能耗更 低的新设备

D.社会劳动生产率提高使同类设备的再生产价值降低

E.设备使用过程中实体产生变形

1

7 8

9

8

4

信

3

微

71.某设备一年前购入后闲置至今,产生锈蚀。此间 由于制造工艺系改进,使该种设备制

联

造成本降低,其市场价格也随之下降。那么,该设备遭 受了

唯

(一 )。

A.第Ⅰ类有形磨损和第Ⅱ类无形磨损 B.第Ⅱ类有 形磨损和第Ⅰ类无形磨损

C.第Ⅰ类有形磨损和第Ⅰ类无形磨损 D.第Ⅱ类有形磨损和第Ⅱ类无形磨损

72.企业现有设备出现第一种无形磨损时对设备及其管理产生的影响是( )。

A.需要更换磨损的零部件 B.需要提前更换现有设备

C.导致现有设备原始价值贬值 D.导致现有设备折旧增加

73.下列关于设备磨损的补偿方式的说法,不正确的是( )。

A.大修理是对设备有形磨损的局部补偿

B.由于科学技术进步的无形磨损可通过现代化改装进行局部补偿

C.如果设备磨损主要是由无形磨损所致,则应采取更新

D.设备有形磨损和无形磨损的完全补偿是更新

石家庄市长安区睿和中心19A08

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

0311-67663978

4.2 设备经济寿命确定

74.某企业2008年年初以3万元的价格购买了一台新设备,使用7年后发生故障不能正

常使用,且市场上出现了技术更先进、性能更完善的同类设备,但原设备经修理后又继

续使用,至2019年末不能继续修复使用而报废,则该设备的自然寿命为( )年。

A.13 B.10

C.12 D.11

75.某企业于2016年年初购入一台设备,使用1年后对其进行维修与保养,2019年末市

场上出现了高性能、高功效、高性价比的新设备,并完全取代旧设备。2020年末该设备

彻底报废。则该设备的技术寿命为( )年。

A.1 B.4

8

C.5 7 D.3

1

9

4

8

3

信

微

76.关于设备技术寿命的系说法,正确的是( )。

联

题

A.设备的技术寿命主押要由设备的无形磨损决定

准

B.设备的技术寿精命是指设备年平均维修费用最低对应的使用年限

C.设备的技术寿命一 般长于设备的自然寿命

D.科学技术进步越快, 设备的技术寿命越短

E.设备的技术寿命受产品自 然寿命的影响

77.关于设备使用过程中,年运行成 本的说法正确的有( )。

A.年平均运行成本是设备各年运行成本 总和的平均

B.每年运行成本随设备使用年限的延长而 逐渐增加

8

1

7

C.若设备每年运行成本的增量相等,则总运行成本呈线性增长 9

8

4

D.年平均运行成本最低对应的使用年限是设备的 经济寿命 信

3

微

E.年运行成本包括人工费、材料费、能源费、维修 费等

系

联

一

唯

78.关于确定设备经济寿命原则的说法,正确的有( )。

A.使设备的经济寿命期间内一次性投资最小

B.使设备的经济寿命期与自然寿命、技术寿命尽可能保持一致

C.使设备的经济寿命期平均每年净收益达到最大

D.使设备的经济寿命期年平均使用成本最小

E.使设备在可用寿命期内总收入达到最大

79.某设备在不同使用年限(1至7年)的年平均资产消耗成本和年平均运行成本如下表

所示,则该设备在静态模式下的经济寿命为( )年。

使用年限/年 1 2 3 4 5 6 7

年平均资产消耗成本/万元 90 50 35 23 20 18 15

石家庄市长安区睿和中心19A08

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

0311-67663978

年平均运行成本/万元 20 25 30 35 40 45 60

A.3 B.4

C.5 D.6

80.某设备年度费用曲线见下图所示,依据该图判断,该设备的经济寿命为( )年。

8

7

1

9

A.n1 4 B.n2

8

3

信

C.n3 微 D.n4

系

联

题

押

81.某设备目前实准际价值为20万元,预计残值为2万元,第1年设备运行成本为1600

精

元,每年设备的劣 化增量是均等的,年劣化值为400元,则此设备的经济寿命是( )

年。

A.10 B.20

C.30 D.40

4.3 设备更新方案经济分析

82.关于采用新型设备替代旧设备的说法, 正确的有( )。

8

1

7

A.需要分别计算现有旧设备和新型设备的经济 寿命

8

4 9

信

3

B.比较新设备和旧设备在各自经济寿命期内的年 平均使用成本 微

系

C.若旧设备的年平均使用成本大于新型设备的年平均 使用成本

联

,则旧设备应该现在更换

一

唯

D.连续计算旧设备再使用一年的成本,并与新型设备的 年平 均成本进行比较

E.若旧设备现在不更新,直到某一年,旧设备的年成本大于新型设备的年平均使用成本,

则在下一年年末更新现有设备

83.某设备10年前的原始成本是100000元,目前的账面价值是50000元,现在的市场

价值为30000元。则该设备沉没成本是( )元。

A.70000 B.20000

C.10000 D.50000

84.某建筑企业拥有一台原值30万元的设备,预计使用年限10年,净残值3万元,年

折旧额2.7万元,已计提折旧6年。若现在售出市场价值为10万元,同型号新设备的

购置价格为12万元。如果继续使用旧设备,为了使旧设备达到新设备的使用状态,需

石家庄市长安区睿和中心19A08

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

0311-67663978

对其进行维修,预计费用1万元。从第三方视角,现进行新旧设备更新分析和方案比选

时,正确的做法是( )。

A.继续使用旧设备的方案,投资按10万元计算

B.采用新设备的方案,投资按11万元计算

C.新设备与旧设备方案相比,投资差额为2万元

D.新旧设备方案比选不考虑旧设备的沉没成本3.8万元

4.4 设备租赁方案经济分析

85.关于设备融资租赁的说法,正确的是( )。

A.租赁期出租人承担设备的维修保养

B.租赁容易导致承租人资产负债状况恶化

C.租赁期间承租人可以将租用设备用于抵押贷款

8

D.设备融资租赁的租期通常较长7

1

9

4

8

3

信

微

86.对于承租人来说,经系营性租赁设备与购买设备相比的优越性体现在( )。

联

题

A.可以根据需要随时押处置设备

准

B.在资金短缺时精可用较少资金获得急需的设备

C.可以保持资金的流 动状态

D.承租人所交的租金总 额要高于直接购置设备的费用

E.租金可以在所得税前扣除 ,能享受税费上的优惠

87.某施工企业以经营租赁方式租入 一台设备,租赁保证费3万元,担保费5万元,年

租金10万元,预计租赁设备年运行成本10万元,其中原材料消耗2万元,则设备第一

年的租赁费是( )万元。

1

7 8

9

8

4

A.19 B .17

信

3

微

C.20 D.18 系

联

一

唯

88.采用附加率法估算租赁设备租金时,影响每期租金的因 素有( )。

A.租赁设备的价格 B.租赁期数

C.与租赁期数相对应的利率 D.出租方的股权结构

E.承租方的资金来源

89.企业拟向租赁公司承租一台施工机械,机械价格为100万元,寿命期为6年,租期4

年,每年年末支付租金,折现率为8%,附加率为3%,按照附加率法计算,该企业每年

应支付的租金为( )万元。

A.36 B.32

C.33 D.44

90.某建筑公司经营租赁一台施工设备,设备价格为300万元,租赁保证金为30万元,

石家庄市长安区睿和中心19A08

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

0311-67663978

租期为6年,每年年末支付租金,折现率为6%,附加率为3%,租赁保证金在租赁期满

时退还,担保费为2万元,租赁保证金和担保费的时间价值忽略不计,则按附加率法计

算的年租金为( )万元。

A.68.0 B.79.0

C.77.0 D.81.6

91.租赁公司拟出租给某企业一台设备,设备的价格为68万元,租期为5年,每年年末

支付租金,折现率为12%,附加率为4%,则采用年金法计算每年租金为( )万元。

A.16.84 B.18.86

C.22.39 D.25.07

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

石家庄市长安区睿和中心19A08

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178