文档内容

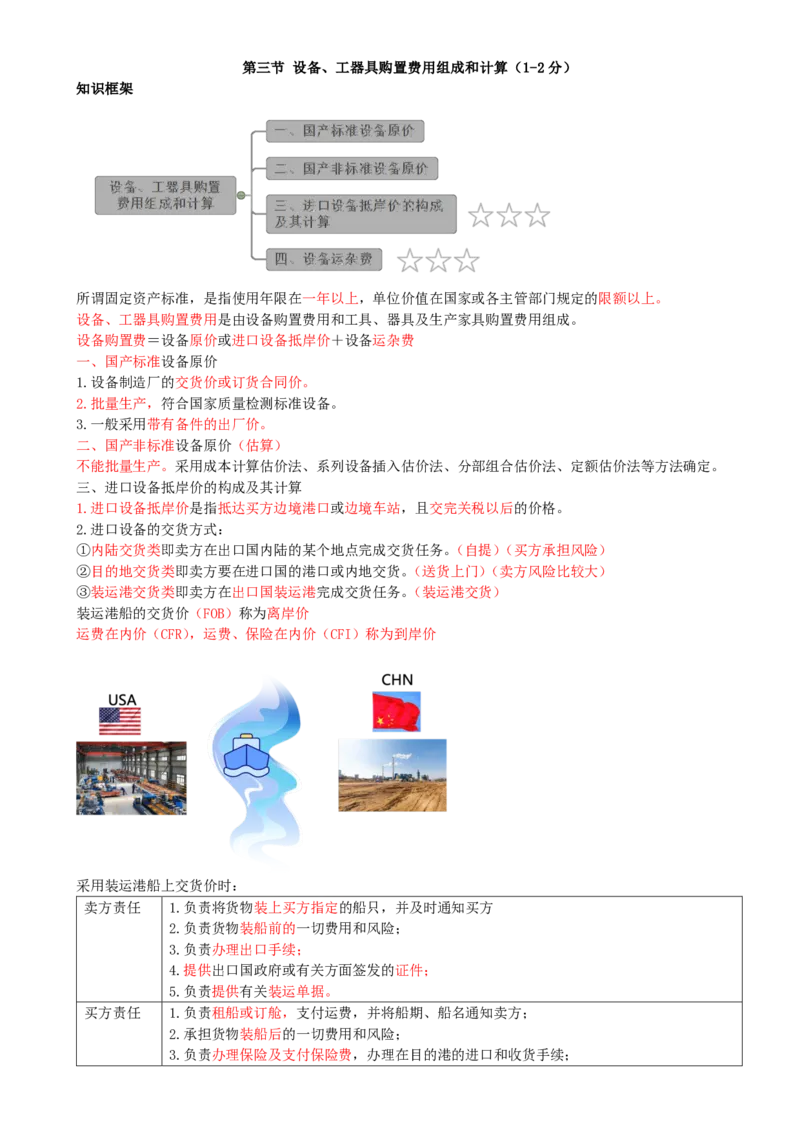

第三节 设备、工器具购置费用组成和计算(1-2分)

知识框架

所谓固定资产标准,是指使用年限在一年以上,单位价值在国家或各主管部门规定的限额以上。

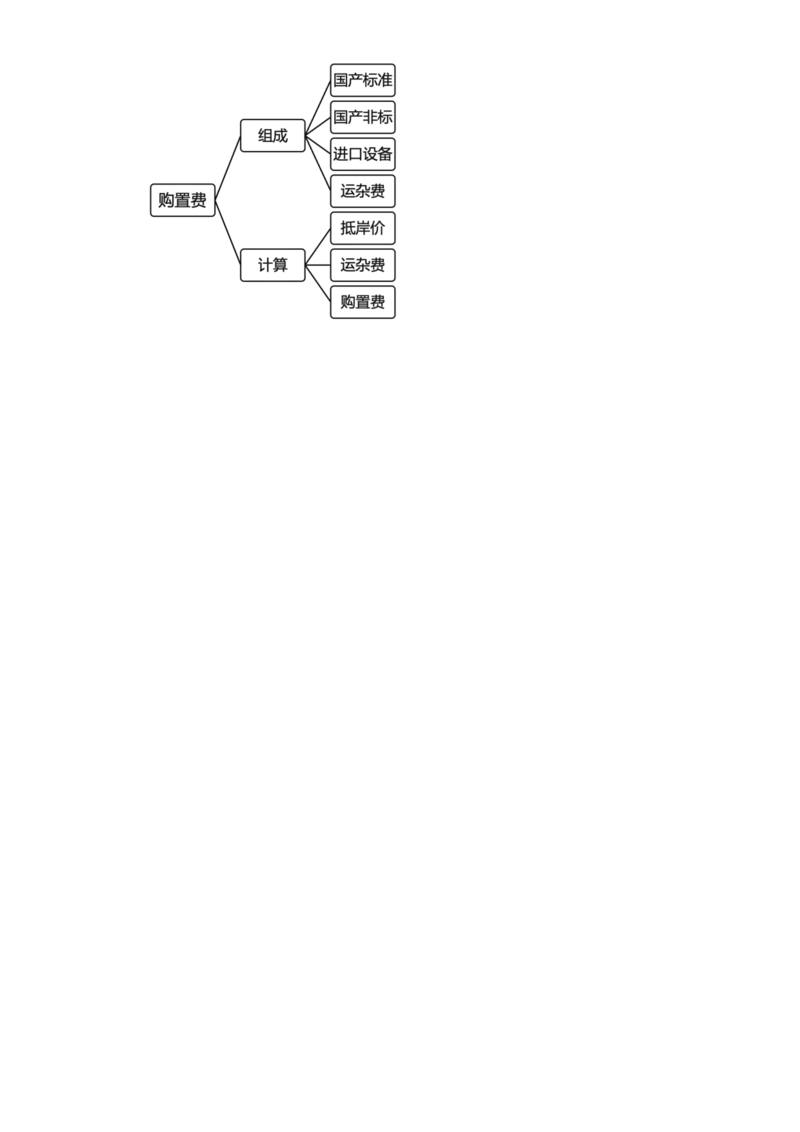

设备、工器具购置费用是由设备购置费用和工具、器具及生产家具购置费用组成。

设备购置费=设备原价或进口设备抵岸价+设备运杂费

一、国产标准设备原价

1.设备制造厂的交货价或订货合同价。

2.批量生产,符合国家质量检测标准设备。

3.一般采用带有备件的出厂价。

二、国产非标准设备原价(估算)

不能批量生产。采用成本计算估价法、系列设备插入估价法、分部组合估价法、定额估价法等方法确定。

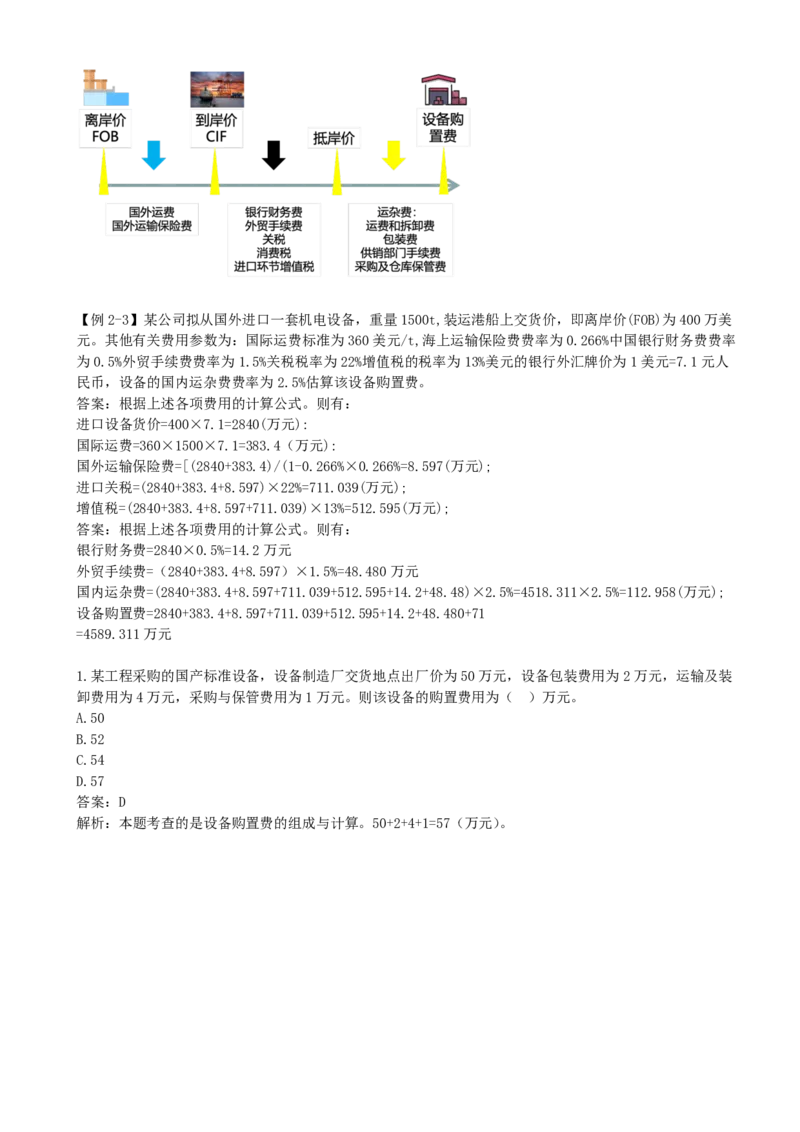

三、进口设备抵岸价的构成及其计算

1.进口设备抵岸价是指抵达买方边境港口或边境车站,且交完关税以后的价格。

2.进口设备的交货方式:

①内陆交货类即卖方在出口国内陆的某个地点完成交货任务。(自提)(买方承担风险)

②目的地交货类即卖方要在进口国的港口或内地交货。(送货上门)(卖方风险比较大)

③装运港交货类即卖方在出口国装运港完成交货任务。(装运港交货)

装运港船的交货价(FOB)称为离岸价

运费在内价(CFR),运费、保险在内价(CFI)称为到岸价

采用装运港船上交货价时:

卖方责任 1.负责将货物装上买方指定的船只,并及时通知买方

2.负责货物装船前的一切费用和风险;

3.负责办理出口手续;

4.提供出口国政府或有关方面签发的证件;

5.负责提供有关装运单据。

买方责任 1.负责租船或订舱,支付运费,并将船期、船名通知卖方;

2.承担货物装船后的一切费用和风险;

3.负责办理保险及支付保险费,办理在目的港的进口和收货手续;4.接受卖方提供的有关装运单据,并按合同规定支付货款。

1.进口设备采用装运港船上交货价(FOB)交货方式时,买方的责任有( )。

A.负责租船或订舱及支付运费

B.负责办理保险及支付保险费

C.接受卖方提供的有关装运单据并按合同支付货款

D.负责货物装船前的一切费用和风险

E.负责办理设备购置的进出口手续

答案:ABC

解析:买方的责任是:负责租船或订舱,支付运费,并将船期、船名通知卖方;承担货物装船后的一切费用

和风险;负责办理保险及支付保险费,办理在目的港的进口和收货手续;接受卖方提供的有关装运单据,并

按合同规定支付货款。

2.某进口设备装运港船上交货价为200万美元,国外运费为10万美元,国外运输保险费为6.5万美元,外

贸手续费率为1.5%。若美元兑人民币的汇率为6.2,则该进口设备的到岸价为( )万元人民币。

A.1230.00

B.1310.87

C.1342.30

D.1351.47

答案:C

解析:到岸价(CIF)=离岸价+国外运费+国外运输保险费=(200+10+6.5)×6.20=1342.3(万元人民

币)。

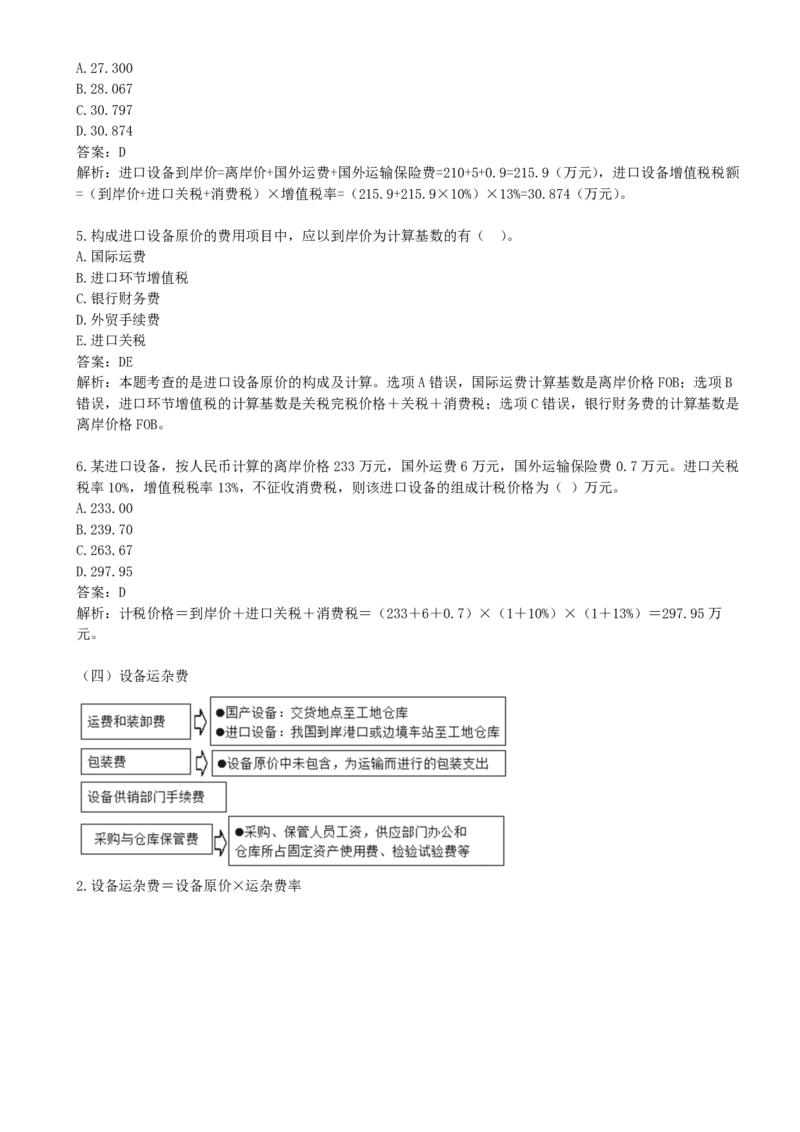

2.进口设备抵岸价的构成

进口设备抵岸价=离岸价+国外运费+国外运输保险费+银行财务费+外贸手续费+进口关税+增值税+消费税

=到岸价+银行财务费+外贸手续费+进口关税+增值税+消费税

货价 离岸价(FOB价)×人民币外汇牌价

国外运费 离岸价×运费率

国外运输保险费

【本质】国外运输保险费=到岸价×保险费费率

到岸价=离岸价+国外运费+国外运输保险费

银行财务费 离岸价×人民币外汇牌价×银行财务费率

外贸手续费 到岸价×人民币外汇牌价×外贸手续费率

进口关税 到岸价×人民币外汇牌价×进口关税率

进口产品增值税额 (到岸价×人民币外汇牌价+进口关税+消费税)×增值税率消费税:

1.某进口设备,装运港船上交货价(FOB)为70万美元,到岸价(CIF)为78万美元,关税税率为10%,增

值税税率为13%,美元汇率为:1美元=6.9元人民币,则该进口设备的增值税为人民币( )万元。

A.62.7900

B.69.9660

C.76.2450

D.76.9626

答案:D

解析:进口设备的增值税=(到岸价+关税+消费税)×增值税率=(78×6.9)×(1+10%)×13%=76.9626万

元。

2.某进口设备按人民币计算,离岸价为2000万元,外贸手续费为34万元,国外运费为260万元,国外运输

保险费率为0.27%。该设备的国外运输保险费是( )万元。

A.6.10

B.6.12

C.6.19

D.6.21

答案:B

解析:本题考查的是设备购置费组成和计算。国外运输保险费=[(离岸价+国际运费)/(1-国外保险费

率)]×国外保险费率=[(2000+260)/(1-0.27%)]×0.27%=6.12。

3.某进口设备按人民币计算,离岸价为100万元,到岸价为112万元,增值税税率为13%,进口关税税率为

5%。则该进口设备的关税为( )万元。

A.5.000

B.5.600

C.5.650

D.6.328

答案:B

解析:进口关税=到岸价×人民币外汇牌价×进口关税率=112×5%=5.6(万元)。

4.某进口设备,按人民币计算的离岸价格210万元,国外运费5万元,国外运输保险费0.9万元。进口关税

税率10%,增值税税率13%,不征收消费税,则该进口设备应纳增值税税额为( )万元。A.27.300

B.28.067

C.30.797

D.30.874

答案:D

解析:进口设备到岸价=离岸价+国外运费+国外运输保险费=210+5+0.9=215.9(万元),进口设备增值税税额

=(到岸价+进口关税+消费税)×增值税率=(215.9+215.9×10%)×13%=30.874(万元)。

5.构成进口设备原价的费用项目中,应以到岸价为计算基数的有( )。

A.国际运费

B.进口环节增值税

C.银行财务费

D.外贸手续费

E.进口关税

答案:DE

解析:本题考查的是进口设备原价的构成及计算。选项A错误,国际运费计算基数是离岸价格FOB;选项B

错误,进口环节增值税的计算基数是关税完税价格+关税+消费税;选项C错误,银行财务费的计算基数是

离岸价格FOB。

6.某进口设备,按人民币计算的离岸价格233万元,国外运费6万元,国外运输保险费0.7万元。进口关税

税率10%,增值税税率13%,不征收消费税,则该进口设备的组成计税价格为( )万元。

A.233.00

B.239.70

C.263.67

D.297.95

答案:D

解析:计税价格=到岸价+进口关税+消费税=(233+6+0.7)×(1+10%)×(1+13%)=297.95万

元。

(四)设备运杂费

2.设备运杂费=设备原价×运杂费率【例2-3】某公司拟从国外进口一套机电设备,重量1500t,装运港船上交货价,即离岸价(FOB)为400万美

元。其他有关费用参数为:国际运费标准为360美元/t,海上运输保险费费率为0.266%中国银行财务费费率

为0.5%外贸手续费费率为1.5%关税税率为22%增值税的税率为13%美元的银行外汇牌价为1美元=7.1元人

民币,设备的国内运杂费费率为2.5%估算该设备购置费。

答案:根据上述各项费用的计算公式。则有:

进口设备货价=400×7.1=2840(万元):

国际运费=360×1500×7.1=383.4(万元):

国外运输保险费=[(2840+383.4)/(1-0.266%×0.266%=8.597(万元);

进口关税=(2840+383.4+8.597)×22%=711.039(万元);

增值税=(2840+383.4+8.597+711.039)×13%=512.595(万元);

答案:根据上述各项费用的计算公式。则有:

银行财务费=2840×0.5%=14.2万元

外贸手续费=(2840+383.4+8.597)×1.5%=48.480万元

国内运杂费=(2840+383.4+8.597+711.039+512.595+14.2+48.48)×2.5%=4518.311×2.5%=112.958(万元);

设备购置费=2840+383.4+8.597+711.039+512.595+14.2+48.480+71

=4589.311万元

1.某工程采购的国产标准设备,设备制造厂交货地点出厂价为50万元,设备包装费用为2万元,运输及装

卸费用为4万元,采购与保管费用为1万元。则该设备的购置费用为( )万元。

A.50

B.52

C.54

D.57

答案:D

解析:本题考查的是设备购置费的组成与计算。50+2+4+1=57(万元)。