文档内容

知知识识点点二二十十三三 投投资资偏偏差差分分析析

考题类型:分析计算

第第一一部部分分 知知识识点点解解析析

(一)赢得值法

1.赢得值法基本参数

赢得值法是投资偏差分析方法的一种。用赢得值法进行投资、进度综合分析,基本参数有三项,即已完工作预算投资、计

划工作预算投资和已完工作实际投资。

(1)已完工作预算投资(BCWP)=已完工作量×预算单价

(2)计划工作预算投资(BCWS)=计划工作量×预算单价

(3)已完工作实际投资(ACWP)=已完工作量×实际单价

2.赢得值法评价指标

在三个基本参数的基础上,可以确定赢得值法的四个评价指标,它们都是时间的函数。

(1)投资偏差(CV)

=已完工作预算投资(BCWP)-已完工作实际投资(ACWP)

当投资偏差为负值时,表示项目实际投资超出预算投资;当投资偏差为正值时,表示项目实际投资未超出预算投资。

(2)进度偏差(SV)

=已完工作预算投资(BCWP)-计划工作预算投资(BCWS)

当进度偏差为负值时,表示进度延误,实际进度落后于计划进度;当进度偏差为正值时,表示进度提前,实际进度快于计

划进度。

(3)投资绩效指数(CPI)=已完工作预算投资(BCWP)/已完工作实际投资(ACWP)

当投资绩效指数(CPI)<1时,表示投资超支,即实际投资高于预算投资;

当投资绩效指数(CPI)>1时,表示投资节支,即实际投资低于预算投资。

(4)进度绩效指数(SPI)=已完工作预算投资(BCWP)/计划工作预算投资(BCWS)

当进度绩效指数(SPI)<1时,表示进度延误,即实际进度比计划进度拖后;

当进度绩效指数(SPI)>1时,表示进度提前,即实际进度比计划进度快。

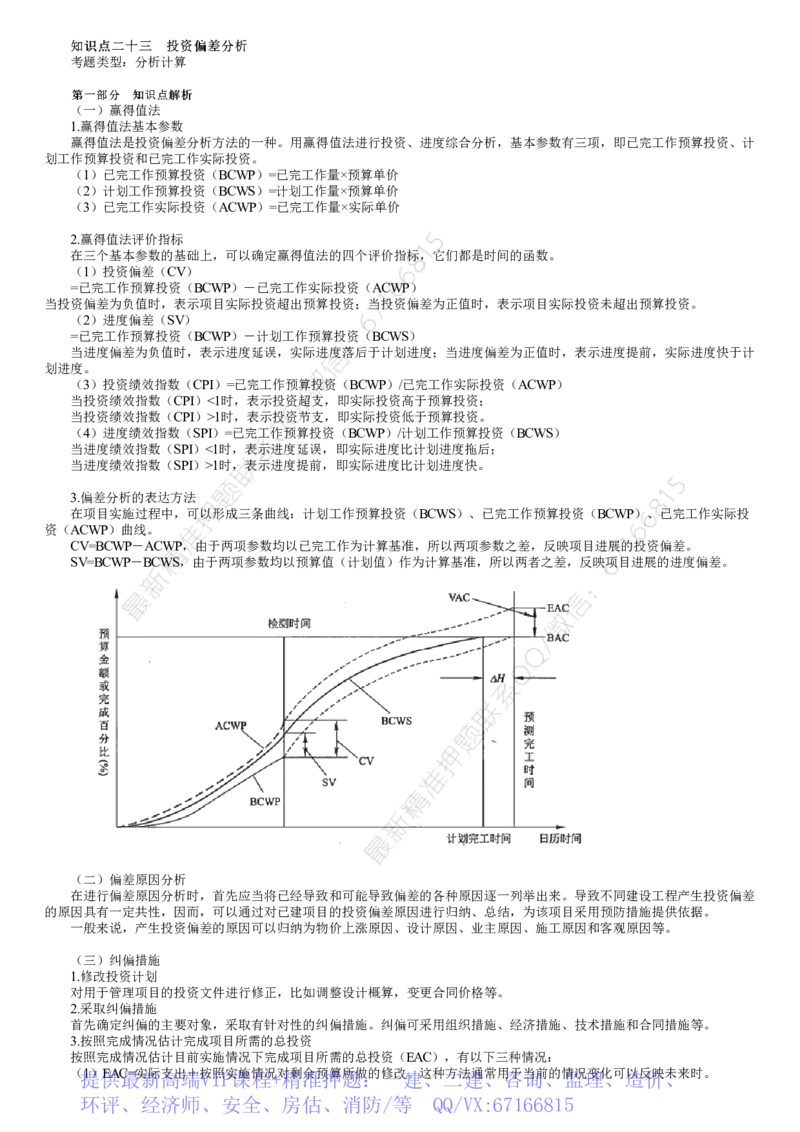

3.偏差分析的表达方法

在项目实施过程中,可以形成三条曲线:计划工作预算投资(BCWS)、已完工作预算投资(BCWP)、已完工作实际投

资(ACWP)曲线。

CV=BCWP-ACWP,由于两项参数均以已完工作为计算基准,所以两项参数之差,反映项目进展的投资偏差。

SV=BCWP-BCWS,由于两项参数均以预算值(计划值)作为计算基准,所以两者之差,反映项目进展的进度偏差。

(二)偏差原因分析

在进行偏差原因分析时,首先应当将已经导致和可能导致偏差的各种原因逐一列举出来。导致不同建设工程产生投资偏差

的原因具有一定共性,因而,可以通过对已建项目的投资偏差原因进行归纳、总结,为该项目采用预防措施提供依据。

一般来说,产生投资偏差的原因可以归纳为物价上涨原因、设计原因、业主原因、施工原因和客观原因等。

(三)纠偏措施

1.修改投资计划

对用于管理项目的投资文件进行修正,比如调整设计概算,变更合同价格等。

2.采取纠偏措施

首先确定纠偏的主要对象,采取有针对性的纠偏措施。纠偏可采用组织措施、经济措施、技术措施和合同措施等。

3.按照完成情况估计完成项目所需的总投资

按照完成情况估计目前实施情况下完成项目所需的总投资(EAC),有以下三种情况:

(提 1)供 EAC 最 =实新际高支出端+按VI照P实课施情程况+对精剩准余预押算所题做:的修一改建。这、种二方法建通、常用咨于当询前、的情监况理变化、可造以反价映未、来时。

环评、经济师、安全、房估、消防/等 QQ/VX:67166815(2)EAC=实际支出+对未来所有剩余工作的新的估计。这种方法通常用于由于条件的改变原有的假设不再适用时。

(3)EAC=实际支出+剩余的预算。这种方法适用于现在的变化仅是一种特殊情况,而未来的实施不会发生类似的变化

时。

第第二二部部分分::核核心心案案例例解解析析

案例一(教材案例四十一)

背景:

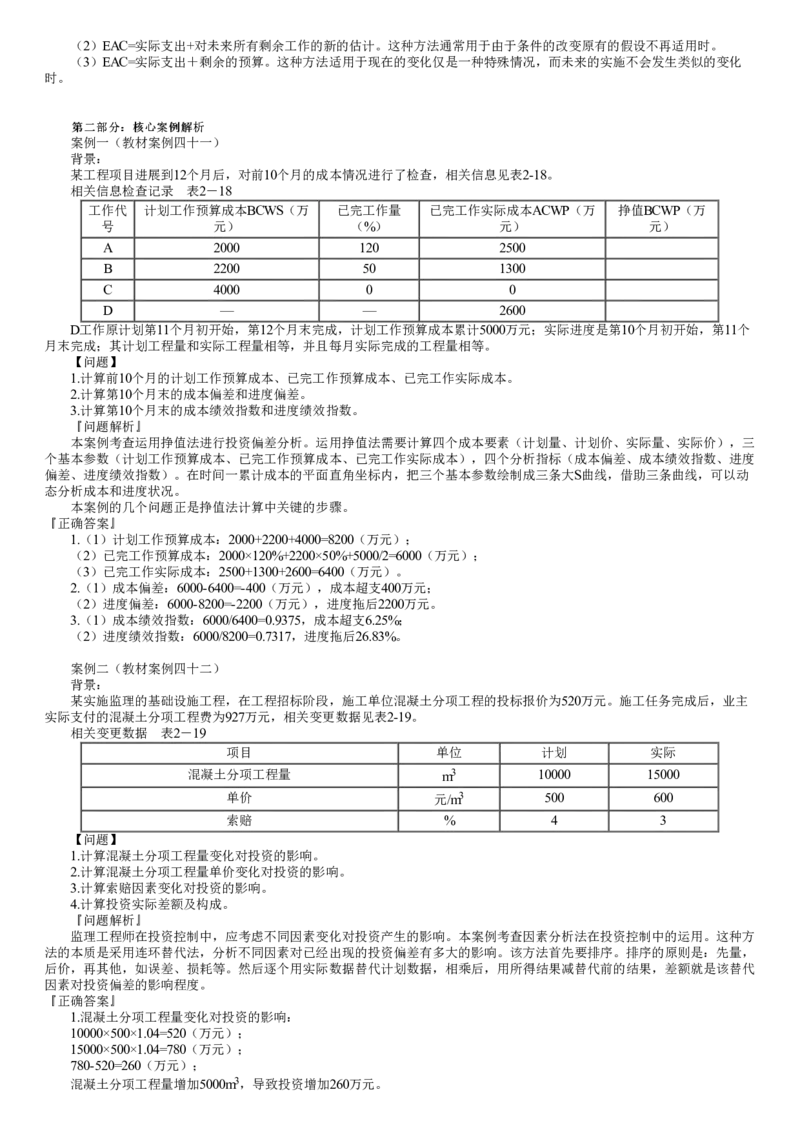

某工程项目进展到12个月后,对前10个月的成本情况进行了检查,相关信息见表2-18。

相关信息检查记录 表2-18

工作代 计划工作预算成本BCWS(万 已完工作量 已完工作实际成本ACWP(万 挣值BCWP(万

号 元) (%) 元) 元)

A 2000 120 2500

B 2200 50 1300

C 4000 0 0

D — — 2600

D工作原计划第11个月初开始,第12个月末完成,计划工作预算成本累计5000万元;实际进度是第10个月初开始,第11个

月末完成;其计划工程量和实际工程量相等,并且每月实际完成的工程量相等。

【问题】

1.计算前10个月的计划工作预算成本、已完工作预算成本、已完工作实际成本。

2.计算第10个月末的成本偏差和进度偏差。

3.计算第10个月末的成本绩效指数和进度绩效指数。

『问题解析』

本案例考查运用挣值法进行投资偏差分析。运用挣值法需要计算四个成本要素(计划量、计划价、实际量、实际价),三

个基本参数(计划工作预算成本、已完工作预算成本、已完工作实际成本),四个分析指标(成本偏差、成本绩效指数、进度

偏差、进度绩效指数)。在时间一累计成本的平面直角坐标内,把三个基本参数绘制成三条大S曲线,借助三条曲线,可以动

态分析成本和进度状况。

本案例的几个问题正是挣值法计算中关键的步骤。

『正确答案』

1.(1)计划工作预算成本:2000+2200+4000=8200(万元);

(2)已完工作预算成本:2000×120%+2200×50%+5000/2=6000(万元);

(3)已完工作实际成本:2500+1300+2600=6400(万元)。

2.(1)成本偏差:6000-6400=-400(万元),成本超支400万元;

(2)进度偏差:6000-8200=-2200(万元),进度拖后2200万元。

3.(1)成本绩效指数:6000/6400=0.9375,成本超支6.25%;

(2)进度绩效指数:6000/8200=0.7317,进度拖后26.83%。

案例二(教材案例四十二)

背景:

某实施监理的基础设施工程,在工程招标阶段,施工单位混凝土分项工程的投标报价为520万元。施工任务完成后,业主

实际支付的混凝土分项工程费为927万元,相关变更数据见表2-19。

相关变更数据 表2-19

项目 单位 计划 实际

混凝土分项工程量 m3 10000 15000

单价 元/m3 500 600

索赔 % 4 3

【问题】

1.计算混凝土分项工程量变化对投资的影响。

2.计算混凝土分项工程量单价变化对投资的影响。

3.计算索赔因素变化对投资的影响。

4.计算投资实际差额及构成。

『问题解析』

监理工程师在投资控制中,应考虑不同因素变化对投资产生的影响。本案例考查因素分析法在投资控制中的运用。这种方

法的本质是采用连环替代法,分析不同因素对已经出现的投资偏差有多大的影响。该方法首先要排序。排序的原则是:先量,

后价,再其他,如误差、损耗等。然后逐个用实际数据替代计划数据,相乘后,用所得结果减替代前的结果,差额就是该替代

因素对投资偏差的影响程度。

『正确答案』

1.混凝土分项工程量变化对投资的影响:

10000×500×1.04=520(万元);

15000×500×1.04=780(万元);

780-520=260(万元);

混凝土分项工程量增加5000m3,导致投资增加260万元。2.混凝土分项工程单价对投资的影响:

15000×500×1.04=780(万元);

15000×600×1.04=936(万元);

936-780=156(万元);

混凝土分项工程单价增加100元/m3,导致成本增加156万元。

3.混凝土分项工程索赔等因素对投资的影响:

15000×600×1.04=936(万元);

15000×600×1.03=927(万元);

927-936=-9(万元);

混凝土分项工程索赔等因素降低1%,导致投资降低9万元。

4.混凝土分项工程实际投资与计划投资的差额:

927-520=407(万元);

差额的构成为:260+156-9=407(万元)。