文档内容

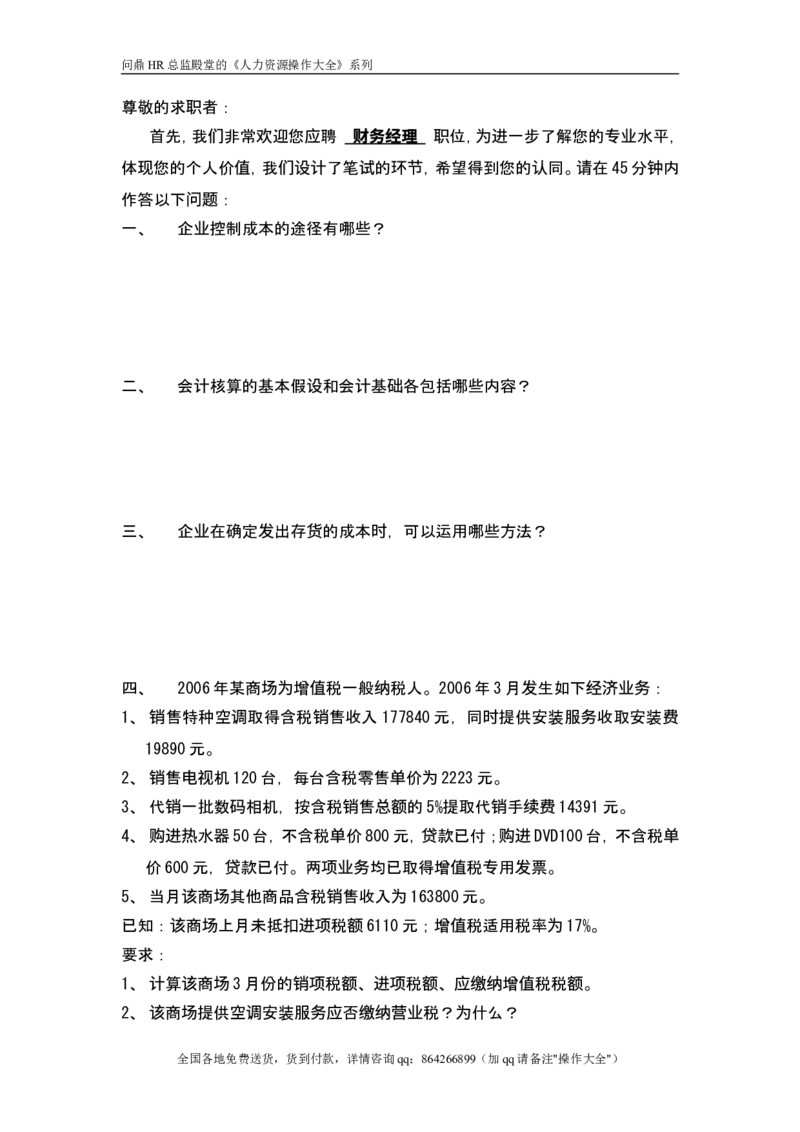

问鼎HR总监殿堂的《人力资源操作大全》系列

尊敬的求 者:

职

首先,我 非常 迎您 聘 理 位, 一步了解您的 水平,

们 欢 应 财务经 职 为进 专业

体 您的个人价 ,我 了笔 的 ,希望得到您的 同。 在45分 内

现 值 们设计 试 环节 认 请 钟

作答以下 :

问题

一、 企 控制成本的途径有哪些?

业

二、 会 核算的基本假 和会 基 各包括哪些内容?

计 设 计 础

三、 企 在确定 出存 的成本 ,可以运用哪些方法?

业 发 货 时

四、 2006年某商 增 税一般 税人。2006年3月 生如下 :

场为 值 纳 发 经济业务

1、 售特种空 取得含税 售收入 177840元,同 提供安装服 收取安装

销 调 销 时 务 费

19890元。

2、 售 机120台,每台含税零售 价 2223元。

销 电视 单 为

3、代 一批数 相机,按含税 售 的5%提取代 手 14391元。

销 码 销 总额 销 续费

4、 水器50台,不含税 价800元, 款已付; DVD100台,不含税

购进热 单 贷 购进 单

价600元, 款已付。两 均已取得增 税 用 票。

贷 项业务 值 专 发

5、当月 商 其他商品含税 售收入 163800元。

该 场 销 为

已知: 商 上月未抵扣 税 6110元;增 税适用税率 17%。

该 场 进项 额 值 为

要求:

1、 算 商 3月份的 税 、 税 、 增 税税 。

计 该 场 销项 额 进项 额 应缴纳 值 额

2、 商 提供空 安装服 否 税? 什么?

该 场 调 务应 缴纳营业 为

全国各地免费送货,货到付款,详情咨询qq:864266899(加qq请备注"操作大全")问鼎HR总监殿堂的《人力资源操作大全》系列

五、某企 基本生 全年制造 用 划 234,000元,全年各种 品的 划

业 产车间 费 计 为 产 计

量 甲 品19,000件,乙 品6,000件,丙 品8,000年。 件 品工 定 :

产 为 产 产 产 单 产 时 额

甲 品5小 ,乙 品7小 ,丙 品7.25小 。本月份 量:甲 品1,800

产 时 产 时 产 时 实际产 产

件,乙 品700件,丙 品500件,本月 生的制造 用 20,600元。要求:

产 产 实际发 费 为

(1)按年度 划分配率分配制造 用;(2)根据 算 果 制会 分 。

计 费 计 结 编 计 录

如果您已 回答完以上 , 与接待您面 的人 系。

经 问题 请 试 员联

第二 :会 主体、会 分析、持 、 量

题 计 计 续经营 货币计

生制和收付 制

权责发 实现

第三 :先 先出法、移 加 平均法、月末一次加 平均法、个 量法

题 进 动 权 权 别计

第四 :

题

1、当期 税 =(800*50+600*100)*17%=17000元

进项 额

全国各地免费送货,货到付款,详情咨询qq:864266899(加qq请备注"操作大全")问鼎HR总监殿堂的《人力资源操作大全》系列

当期 税

销项 额

=177840/(1+17%)*17%+19890/(1+17%)*17%+2223/(1+17%)*120*17%

+(14391/5%)/(1+17%)*17%+163800/(1+17%)*17%=133110

当期 税 =133110-17000-6110=110000元

应纳 额

2、不 税,根据 定,从事 物的生 、批 或零售的企 , 生混和

缴纳营业 规 货 产 发 业 发

售行 , 同 售 物, 当一并征收增 税

销 为 视 销 货 应 值

第五 :

题

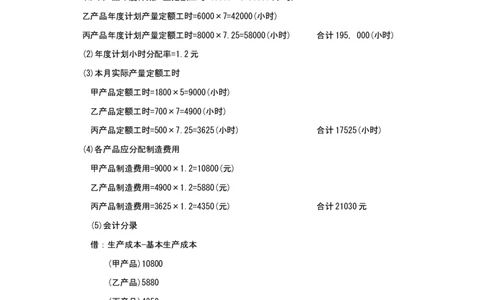

(1)甲 品年度 划 量定 工 =19000×5=95000(小 )

产 计 产 额 时 时

乙 品年度 划 量定 工 =6000×7=42000(小 )

产 计 产 额 时 时

丙 品年度 划 量定 工 =8000×7.25=58000(小 ) 合 195,000(小 )

产 计 产 额 时 时 计 时

(2)年度 划小 分配率=1.2元

计 时

(3)本月 量定 工

实际产 额 时

甲 品定 工 =1800×5=9000(小 )

产 额 时 时

乙 品定 工 =700×7=4900(小 )

产 额 时 时

丙 品定 工 =500×7.25=3625(小 ) 合 17525(小 )

产 额 时 时 计 时

(4)各 品 分配制造 用

产 应 费

甲 品制造 用=9000×1.2=10800(元)

产 费

乙 品制造 用=4900×1.2=5880(元)

产 费

丙 品制造 用=3625×1.2=4350(元) 合 21030元

产 费 计

(5)会 分

计 录

借:生 成本—基本生 成本

产 产

(甲 品)10800

产

(乙 品)5880

产

(丙 品)4350

产

:制造 用 21030 (2分)

贷 费

全国各地免费送货,货到付款,详情咨询qq:864266899(加qq请备注"操作大全")