文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

【知识点:其它相关税收】

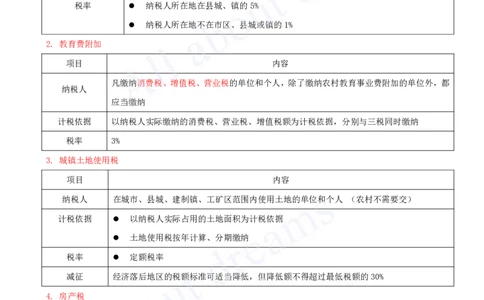

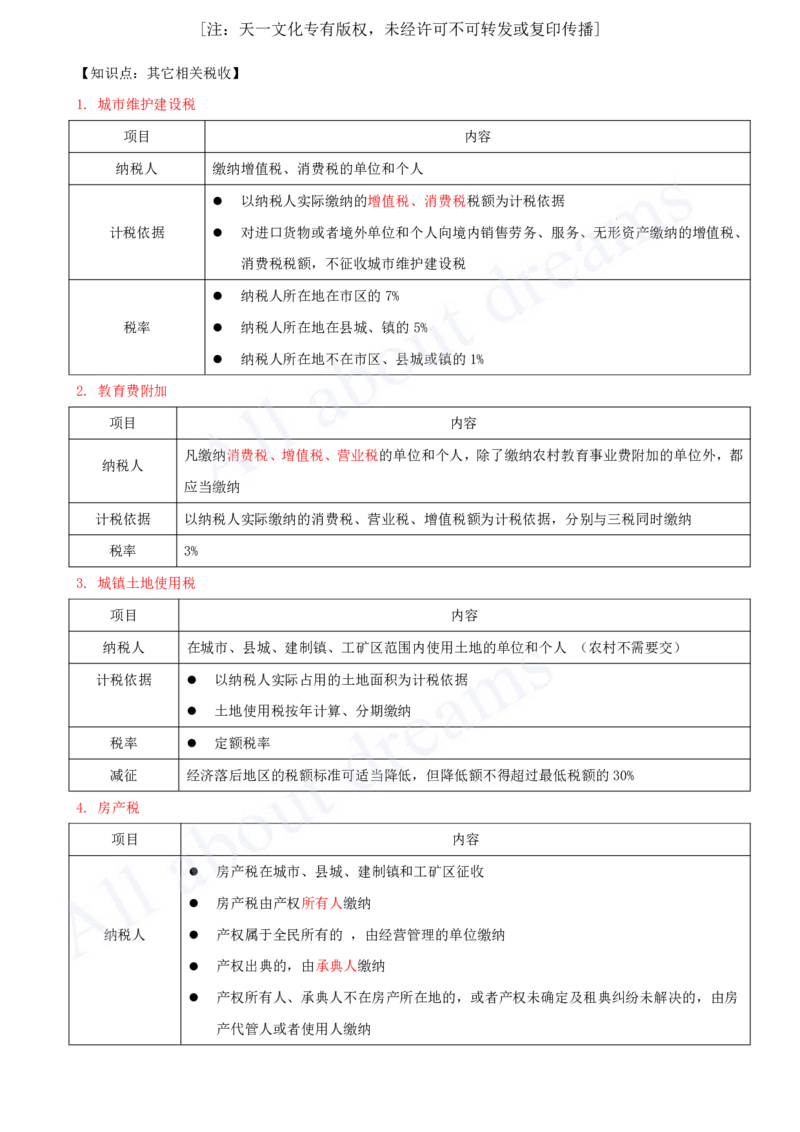

1. 城市维护建设税

项目 内容

纳税人 缴纳增值税、消费税的单位和个人

以纳税人实际缴纳的增值税、消费税税额为计税依据

计税依据 对进口货物或者境外单位和个人向境内销售劳务、服务、无形资产缴纳的增值税、

消费税税额,不征收城市维护建设税

纳税人所在地在市区的7%

税率 纳税人所在地在县城、镇的5%

纳税人所在地不在市区、县城或镇的1%

2. 教育费附加

项目 内容

凡缴纳消费税、增值税、营业税的单位和个人,除了缴纳农村教育事业费附加的单位外,都

纳税人

应当缴纳

计税依据 以纳税人实际缴纳的消费税、营业税、增值税额为计税依据,分别与三税同时缴纳

税率 3%

3. 城镇土地使用税

项目 内容

纳税人 在城市、县城、建制镇、工矿区范围内使用土地的单位和个人 (农村不需要交)

计税依据 以纳税人实际占用的土地面积为计税依据

土地使用税按年计算、分期缴纳

税率 定额税率

减征 经济落后地区的税额标准可适当降低,但降低额不得超过最低税额的30%

4. 房产税

项目 内容

房产税在城市、县城、建制镇和工矿区征收

房产税由产权所有人缴纳

纳税人 产权属于全民所有的 ,由经营管理的单位缴纳

产权出典的,由承典人缴纳

产权所有人、承典人不在房产所在地的,或者产权未确定及租典纠纷未解决的,由房

产代管人或者使用人缴纳[注:天一文化专有版权,未经许可不可转发或复印传播]

房产原值一次减除10% ~ 30%后的余值

计税依据

房产出租的,为房产租金收入

依照房产余值计算缴纳的,税率为 1.2%

税率

依照房产租金收人计算缴纳的 ,税率为12%

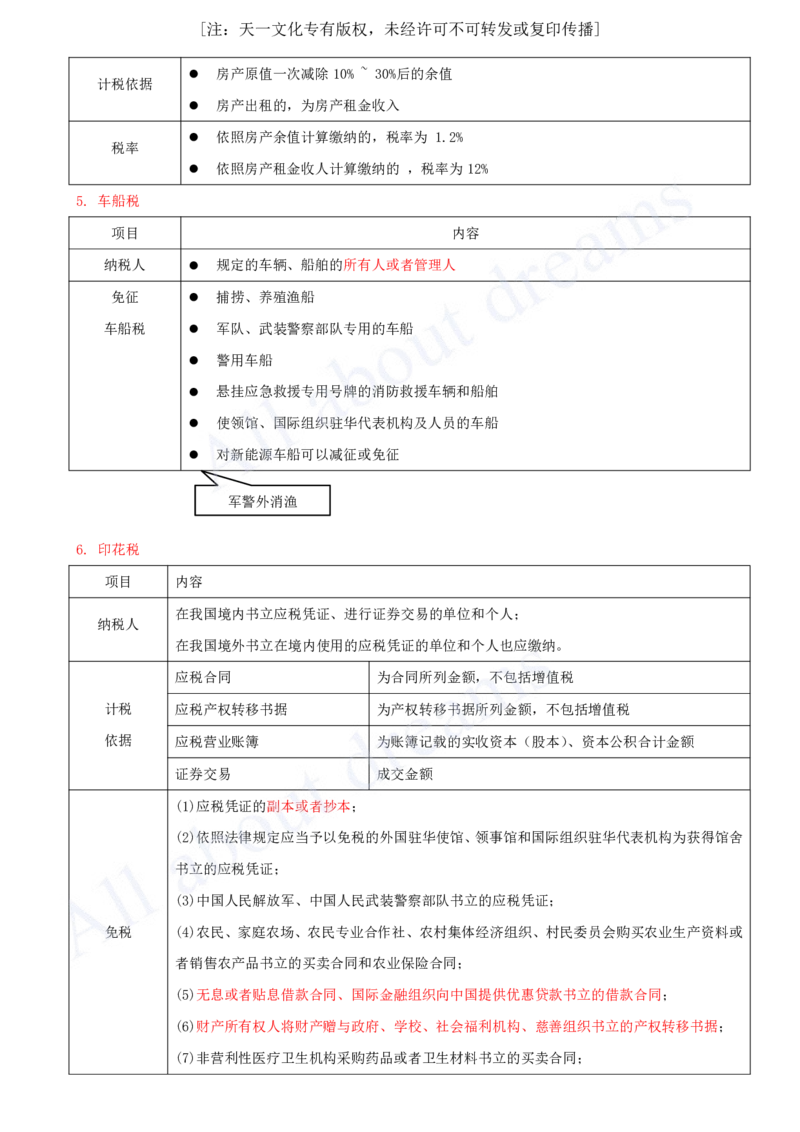

5. 车船税

项目 内容

纳税人 规定的车辆、船舶的所有人或者管理人

免征 捕捞、养殖渔船

车船税 军队、武装警察部队专用的车船

警用车船

悬挂应急救援专用号牌的消防救援车辆和船舶

使领馆、国际组织驻华代表机构及人员的车船

对新能源车船可以减征或免征

军警外消渔

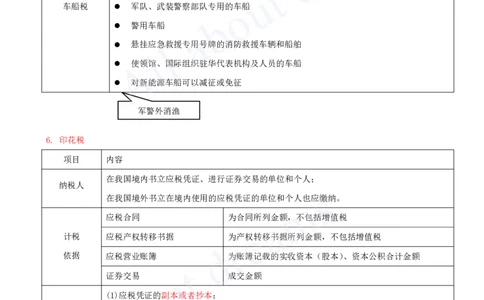

6. 印花税

项目 内容

在我国境内书立应税凭证、进行证券交易的单位和个人;

纳税人

在我国境外书立在境内使用的应税凭证的单位和个人也应缴纳。

应税合同 为合同所列金额,不包括增值税

计税 应税产权转移书据 为产权转移书据所列金额,不包括增值税

依据 应税营业账簿 为账簿记载的实收资本(股本)、资本公积合计金额

证券交易 成交金额

(1)应税凭证的副本或者抄本;

(2)依照法律规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华代表机构为获得馆舍

书立的应税凭证;

(3)中国人民解放军、中国人民武装警察部队书立的应税凭证;

免税 (4)农民、家庭农场、农民专业合作社、农村集体经济组织、村民委员会购买农业生产资料或

者销售农产品书立的买卖合同和农业保险合同;

(5)无息或者贴息借款合同、国际金融组织向中国提供优惠贷款书立的借款合同;

(6)财产所有权人将财产赠与政府、学校、社会福利机构、慈善组织书立的产权转移书据;

(7)非营利性医疗卫生机构采购药品或者卫生材料书立的买卖合同;[注:天一文化专有版权,未经许可不可转发或复印传播]

(8)个人与电子商务经营者订立的电子订单。

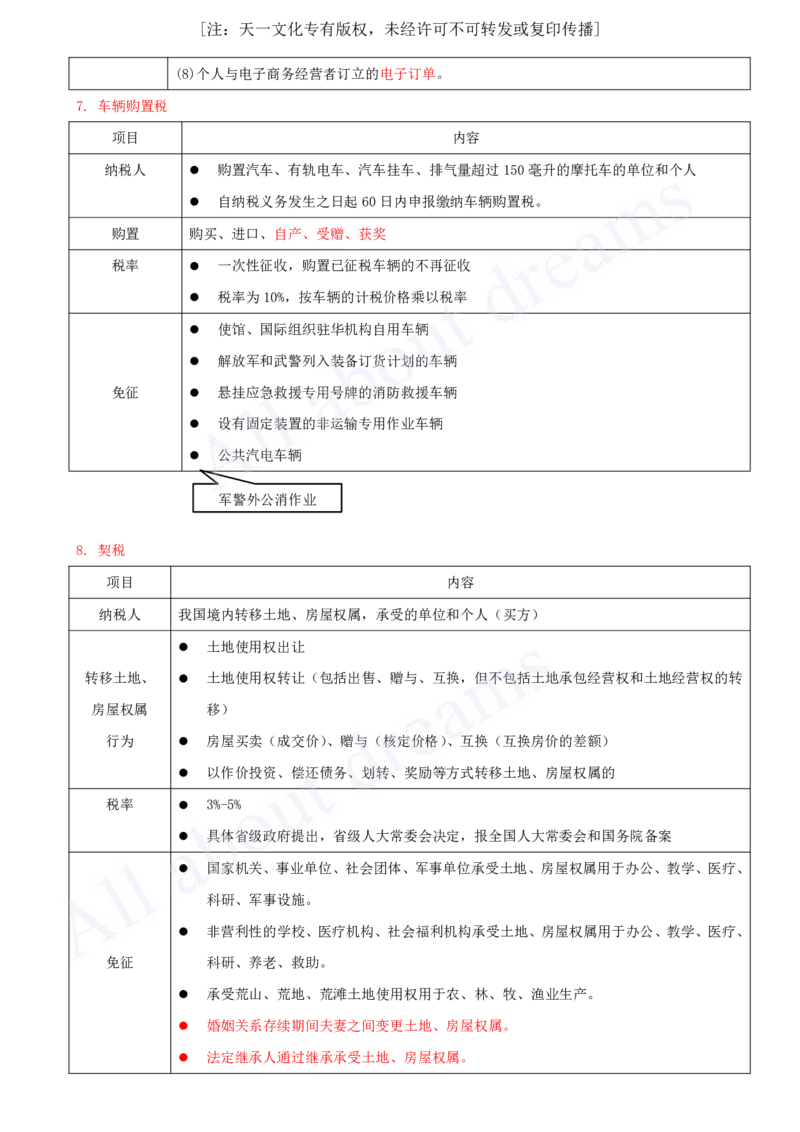

7. 车辆购置税

项目 内容

纳税人 购置汽车、有轨电车、汽车挂车、排气量超过150毫升的摩托车的单位和个人

自纳税义务发生之日起60日内申报缴纳车辆购置税。

购置 购买、进口、自产、受赠、获奖

税率 一次性征收,购置已征税车辆的不再征收

税率为10%,按车辆的计税价格乘以税率

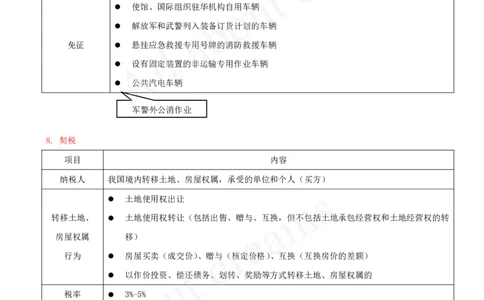

使馆、国际组织驻华机构自用车辆

解放军和武警列入装备订货计划的车辆

免征 悬挂应急救援专用号牌的消防救援车辆

设有固定装置的非运输专用作业车辆

公共汽电车辆

军警外公消作业

8. 契税

项目 内容

纳税人 我国境内转移土地、房屋权属,承受的单位和个人(买方)

土地使用权出让

转移土地、 土地使用权转让(包括出售、赠与、互换,但不包括土地承包经营权和土地经营权的转

房屋权属 移)

行为 房屋买卖(成交价)、赠与(核定价格)、互换(互换房价的差额)

以作价投资、偿还债务、划转、奖励等方式转移土地、房屋权属的

税率 3%-5%

具体省级政府提出,省级人大常委会决定,报全国人大常委会和国务院备案

国家机关、事业单位、社会团体、军事单位承受土地、房屋权属用于办公、教学、医疗、

科研、军事设施。

非营利性的学校、医疗机构、社会福利机构承受土地、房屋权属用于办公、教学、医疗、

免征 科研、养老、救助。

承受荒山、荒地、荒滩土地使用权用于农、林、牧、渔业生产。

婚姻关系存续期间夫妻之间变更土地、房屋权属。

法定继承人通过继承承受土地、房屋权属。[注:天一文化专有版权,未经许可不可转发或复印传播]

依照法律规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华代表机构承受土地、

房屋权属。

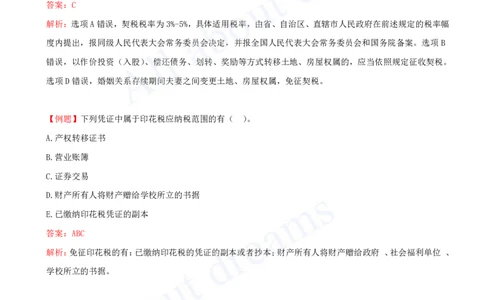

【2024年真题】关于契税的说法,正确的是( )。

A.契税的具体税率,由省、自治区、直辖市人民政府决定

B.以偿还债务方式转移土地、房屋权属的,免征契税

C.房屋互换的,契税的计税依据为所互换的房屋价格的差额

D.婚姻关系存续期间夫妻之间变更房屋权属的,征收契税

答案:C

解析:选项A错误,契税税率为3%-5%,具体适用税率,由省、自治区、直辖市人民政府在前述规定的税率幅

度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。选项B

错误,以作价投资(入股)、偿还债务、划转、奖励等方式转移土地、房屋权属的,应当依照规定征收契税。

选项D错误,婚姻关系存续期间夫妻之间变更土地、房屋权属,免征契税。

【例题】下列凭证中属于印花税应纳税范围的有( )。

A.产权转移证书

B.营业账簿

C.证券交易

D.财产所有人将财产赠给学校所立的书据

E.已缴纳印花税凭证的副本

答案:ABC

解析:免征印花税的有:已缴纳印花税的凭证的副本或者抄本;财产所有人将财产赠给政府 、社会福利单位 、

学校所立的书据。