文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

6.4 施工成本分析与管理绩效考核

一、施工成本分析

二、施工成本管理绩效考核

一、施工成本分析

1.成本分析的依据和步骤

1)成本分析的依据

主要工作 核算范围 特点

会计核算 价值核算 过去 是成本分析的重要依据

统计核算 尺度比会计核算宽 过去 可以用货币计算,也可以用实物或劳动量计量。

业务核算 范围更广 过去 迅速取得资料,以便采取措施

现在

将来

统计宽、业务广、会计是价值

2.成本分析的步骤

①选择成本分析方法;

②收集成本信息;

③进行成本数据处理;

④分析成本形成原因;

⑤确定成本结果。

【放心理因果】

【例题】关于施工成本分析依据的说法,正确的是( )。

A.统计核算可以用货币计算

B.业务核算主要是价值核算

C.统计核算的计量尺度比会计核算窄

D.会计核算可以对尚未发生的经济活动进行核算

答案:A

解析:会计核算主要是价值核算,统计核算的计量尺度比会计宽,可以用货币计算,也可以用实物或劳动量

计量,会计和统计核算一般是对已经发生的经济活动进行核算。

【例题】成本分析的步骤包括:①收集成本信息;②选择成本分析方法;③进行成本数据处理;④分析成本

形成原因;⑤确定成本结果。正确的编制程序是( )。

A.①-②-④-③-⑤

B.①-②-⑤-③-④

C.②-①-③-④-⑤[注:天一文化专有版权,未经许可不可转发或复印传播]

D.②-①-④-⑤-③

答案:C

解析:施工成本分析应遵循下列步骤:①选择成本分析方法;②收集成本信息;③进行成本数据处理;④分

析成本形成原因;⑤确定成本结果。

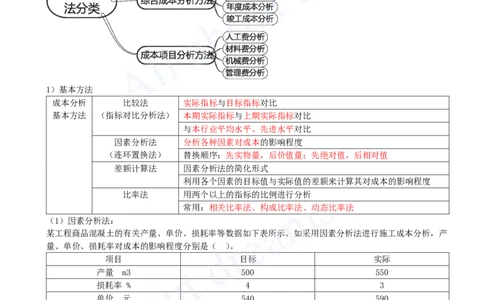

2.成本分析的方法

1)基本方法

成本分析 比较法 实际指标与目标指标对比

基本方法 (指标对比分析法) 本期实际指标与上期实际指标对比

与本行业平均水平、先进水平对比

因素分析法 分析各种因素对成本的影响程度

(连环置换法) 替换顺序:先实物量,后价值量;先绝对值,后相对值

差额计算法 因素分析法的简化形式

利用各个因素的目标值与实际值的差额来计算其对成本的影响程度

比率法 用两个以上的指标的比例进行分析

常用:相关比率法、构成比率法、动态比率法

(1)因素分析法:

某工程商品混凝土的有关产量、单价、损耗率等数据如下表所示。如采用因素分析法进行施工成本分析,产

量、单价、损耗率对成本的影响程度分别是( )。

项目 目标 实际

产量 m3 500 550

损耗率 % 4 3

单价 元 540 590

量价率排序,求谁谁做差,上面是实际值,下面是计划值

项目 目标 实际

产量 m³ 500 550

单价 元 540 590

损耗率 % 4 3

(550-500)×540×1.04

550×(590-540)×1.04

550×590×(1.03-1.04)

(2)比率法。

①相关比率法。由于项目经济活动的各个方面是相互联系、相互依存、相互影响的,因而可以将两个性质不

同且相关的指标加以对比[注:天一文化专有版权,未经许可不可转发或复印传播]

②构成比率法。又称比重分析法或结构对比分析法。通过构成比率,可以考察成本总量的构成情况及各成本

项目占总成本的比重

③动态比率法。动态比率法是将同类指标不同时期的数值进行对比,求出比率,以分析该项指标的发展方向

和发展速度

【例题】施工成本分析的基本方法中,把两个以上对比指标的数值变成相对数,观察其相互之间关系的分析

方法是( )。

A.比较法

B.因素分析法

C.比率法

D.差额计算法

答案:C

解析:比率法是指用两个以上指标的比例进行分析的方法

【例题】通过计算材料成本及其占总成本的比重以判定材料成本的合理性,该成本分析方法是( )。

A.相关比率法

B.指标对比分析法

C.动态比率法

D.构成比率法

答案:D

解析:通过构成比率,可以考察成本总量的构成情况及各成本项目占总成本的比重。

【例题】工程项目施工成本分析的基本方法包括( )。

A.比较法

B.因素分析法

C.比率法

D.专项成本分析法

E.分部分项工程成本分析法

答案:ABC

解析:施工成本分析的基本方法包括比较法、因素分析法、差额计算法、比率法等。

【例题】在施工项目成本因素分析法中,应遵循的影响因素排序规则是( )。

A.先价值量,后实物量;先绝对值,后相对值

B.先实物量,后价值量;先相对值,后绝对值

C.先价值量,后实物量;先相对值,后绝对值

D.先实物量,后价值量;先绝对值,后相对值

答案:D

解析:D.先实物量,后价值量;先绝对值,后相对值。

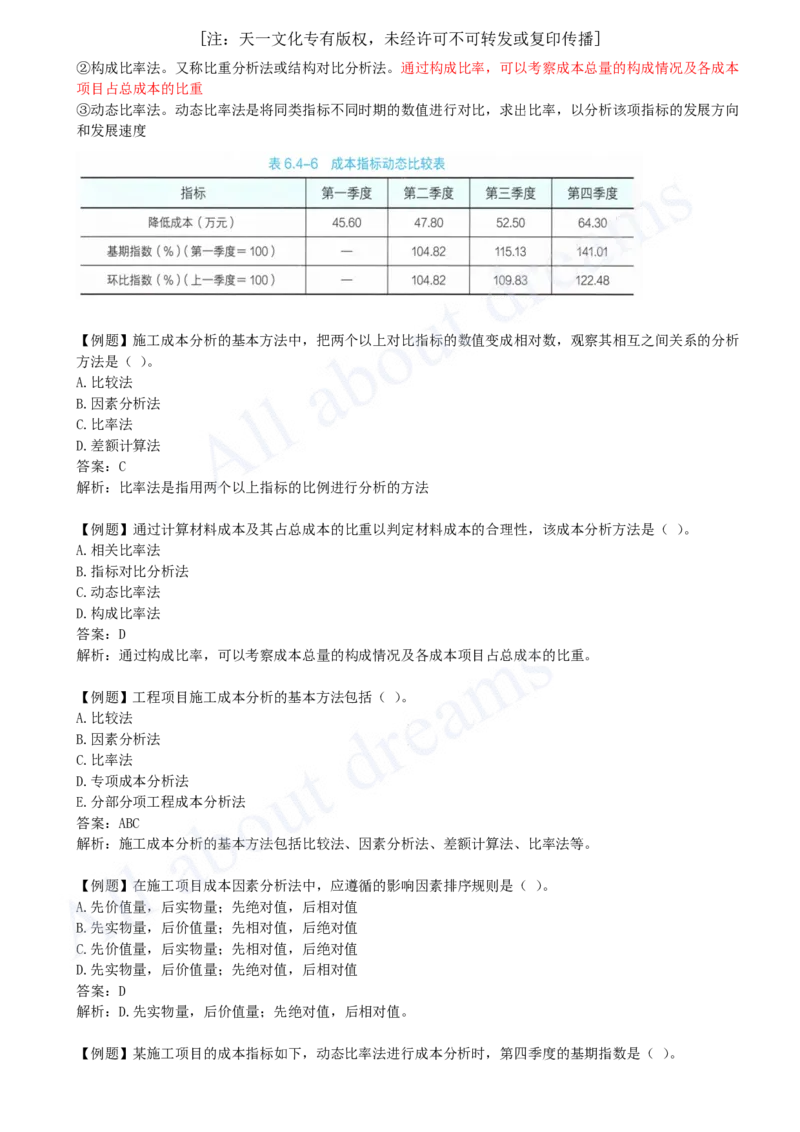

【例题】某施工项目的成本指标如下,动态比率法进行成本分析时,第四季度的基期指数是( )。[注:天一文化专有版权,未经许可不可转发或复印传播]

A.109.83%

B.115.13%

C.122.48%

D.141.01%

答案:D

解析:64.3/45.6=141.01%

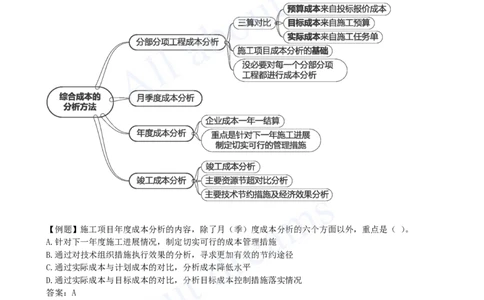

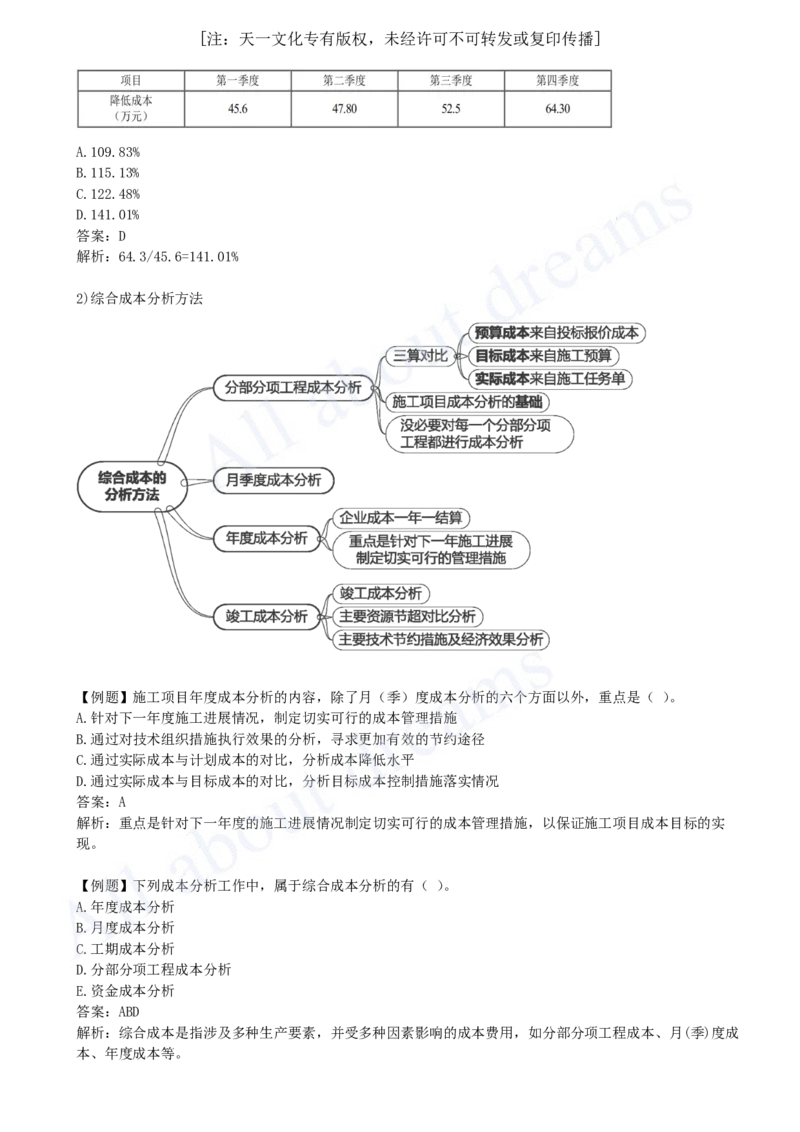

2)综合成本分析方法

【例题】施工项目年度成本分析的内容,除了月(季)度成本分析的六个方面以外,重点是( )。

A.针对下一年度施工进展情况,制定切实可行的成本管理措施

B.通过对技术组织措施执行效果的分析,寻求更加有效的节约途径

C.通过实际成本与计划成本的对比,分析成本降低水平

D.通过实际成本与目标成本的对比,分析目标成本控制措施落实情况

答案:A

解析:重点是针对下一年度的施工进展情况制定切实可行的成本管理措施,以保证施工项目成本目标的实

现。

【例题】下列成本分析工作中,属于综合成本分析的有( )。

A.年度成本分析

B.月度成本分析

C.工期成本分析

D.分部分项工程成本分析

E.资金成本分析

答案:ABD

解析:综合成本是指涉及多种生产要素,并受多种因素影响的成本费用,如分部分项工程成本、月(季)度成

本、年度成本等。[注:天一文化专有版权,未经许可不可转发或复印传播]

【例题】关于分部分项工程成本分析的说法,正确的有( )。

A.以年度成本报表为依据,分析累计成本降低水平

B.进行“三算”对比,计算实际偏差和目标偏差,分析偏差产生原因

C.分析采用的实际成本来自施工任务单的实际工程量和实耗量

D.通过主要分部分项工程成本的系统分析,可基本了解项目成本形成全过程

E.分析采用的预算成本来自施工预算,目标成本来自投标报价

答案:BCD

解析::预算成本来自投标报价成本,目标成本来自施工预算,实际成本来自施工任务单的实际工程量、实

耗人工和限额领料单的实耗材料。

【例题】关于分部分项工程成本分析,下列说法正确的有( )。

A.分部分项成本分析是施工项目成本分析的基础

B.必须对施工项目所有的分部分项进行成本分析

C.分部分项成本分析的方法是进行实际成本与目标成本比较

D.分部分项成本分析的对象为已完分部分项工程

E.对主要的分部分项工程要做到从开工到竣工进行系统的成本分析

答案:ADE

解析:无法也没有必要对每一个分部分项工程都进行成本分析。分析的方法是:进行预算成本、目标成本和

实际成本的“三算”对比,分别计算实际偏差和目标偏差,分析偏差产生的原因,为今后的分部分项工程成

本寻求节约途径。

二、施工成本管理绩效考核

1.施工成本管理绩效考核指标

(1)企业的项目成本考核指标。计算公式如下:

项目施工成本降低额=项目施工合同成本-项目实际施工成本

项目施工成本降低率=项目施工成本降低额/项目施工合同成本×100%

(2)项目管理机构可控责任成本考核指标:

①项目经理责任目标总成本降低额和降低率。计算公式如下:

目标总成本降低额=项目经理责任目标总成本一项目竣工结算总成本

目标总成本降低率=目标总成本降低额/项目经理责任目标总成本×100%

③施工计划成本实际降低额和降低率。计算公式如下:

施工计划成本实际降低额=施工计划总成本一工程竣工结算总成本

施工计划成本实际降低率=施工计划成本实际降低额/施工计划总成本×100%

【例题】进行施工成本管理绩效考核时,从企业层面考核项目施工成本降低额的正确计算公式是( )。

A.项目计划总成本-项目实际施工成本

B.项目施工合同成本-项目实际施工成本

C.施工计划总成本-工程竣工结算成本

D.施工责任目标成本-工程竣工结算成本

答案:B

解析:企业的项目成本考核指标。计算公式如下:

项目施工成本降低额=项目施工合同成本一项目实际施工成本

2.成本管理绩效考核方法

关键绩效指标 需要定量化考核且考核周期短的

360°反馈法 需要定性化考核的企业,要求企业具有良好的团队文化

PDCA管理循环法 需要周期性考核的企业[注:天一文化专有版权,未经许可不可转发或复印传播]

平衡积分卡 定量化考核且考核周期长

目标管理法 需要定量化考核的企业,要求企业具有明确的成本管理目标

【例题】施工成本管理绩效考核的方法有( )。

A.挣值法

B.360°反馈法

C.关键绩效指标

D.PDCA管理循环法

E.平衡积分卡

答案:BCDE

【例题】( )适用于需要定量化考核且考核周期长的企业,要求企业具有明确的成本管理目标,健全的成本

管理流程。

A.360°反馈法

B.关键绩效指标

C.PDCA管理循环法

D.平衡积分卡

答案: D

方法 特点

关键绩效指标 KPIs的优点:明确管理焦点;提高管理成效;提高考核客观性;

KPIs的缺点:指标难界定且缺乏弹性;适用范围有限;实施困难;

360°反馈法 优点:提高考核准确性;促进个体发展;增强部门合作;

缺点:考核时间和成本较高;考核标准不明确;存在负面影响;

PDCA管理循环法 计划(P)、实施(D)、检查(C)、处置(A);

优点:提高管理成效;增强部门协作;

缺点:投入成本高;过于强调计划性;

平衡积分卡 四个维度:财务绩效指标;客户满意度指标;内部流程效率指标;学习与成长方面

的指标。

优点:提高考核准确性;提高管理效率;促进长期发展;激发个体积极性;

缺点:实施难度大且缺乏弹性;实施周期长;

目标管理法 MBO的优点:提高管理成效;提高考核客观性;考核成本较低;激发个体积极性;

MBO的缺点:目标设定难度大且协调成本高;缺乏过程管理;

【例题】采用平衡积分卡法考核施工成本管理绩效的优点有( )。

A.能够提高考核准确性

B.能够实现短期灵活考核

C.能够提高管理效率

D.能够促进长期发展

E.能够激发个体积极性

答案:ACDE

解析:优点:提高考核准确性;提高管理效率;促进长期发展;激发个体积极性;

【例题】采用关键绩效指标法考核施工成本管理绩效的优点有( )。

A.实施容易

B.适用范围广

C.明确管理焦点

D.提高管理成效[注:天一文化专有版权,未经许可不可转发或复印传播]

E.提高考核客观性

答案:CDE

解析:明确管理焦点;提高管理成效;提高考核客观性;

【例题】采用PDCA循环法进行施工成本管理绩效考核的不足有( )。

A.不适合需要周期性考核的企业

B.投入成本高

C.会抑制各部门之间的协同合作

D.难以持续提高管理成效

E.过于强调计划性

答案:BE

解析:PDCA管理循环法的优点:①提高管理成效;②增强部门协作;PDCA管理循环法的缺点如下:①投入

成本高;②过于强调计划性。PDCA管理循环法适用于需要周期性考核的企业,要求企业具有良好的团队合

作精神和健全的成本管理流程。