文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

第二篇 工程财务

P63~79 第6章 财务会计基础

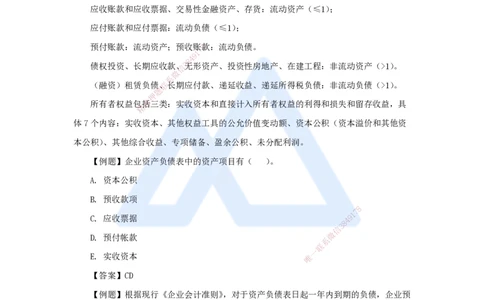

会计要素包括资产、负债、所有者权益、收入、费用和利润。资产、负债、所有者权

益反映企业某一时点财务状况的会计要素,称为静态会计要素;收入、费用和利润反映某

一时间经营成果,称为动态会计要素;

资产(过去形成能计量带来利益)、负债(过去形成能计量导致利益流出)、所有者权

益的分类;

应收账款和应收票据、交易性金融资产、存货:流动资产(≤1);

应付账款和应付票据:流动负债(≤1);

预付账款:流动资产;预收账8款:流动负债。

7

1

9

4

8

债权投资、长期应收款信、3无形资产、投资性房地产、在建工程:非流动资产(>1)。

微

系

(融资)租赁负债联、长期应付款、递延收益、递延所得税负债:非流动负债(>1)。

题

押

所有者权益包准括三类:实收资本和直接计入所有者权益的利得和损失和留存收益,具

精

体7个内容:实收资本、其他权益工具的公允价值变动额、资本公积(资本溢价和其他资

本公积)、其他综合收益、专项储备、盈余公积、未分配利润。

【例题】企业资产负债表中的资产项目有( )。

A. 资本公积

B. 预收款项

8

7

1

C. 应收票据 4 9

8

3

信

微

D. 预付帐款

系

联

一

E. 实收资本 唯

【答案】CD

【例题】根据现行《企业会计准则》,对于资产负债表日起一年内到期的负债,企业预

计不能自主地将清偿债务展期,但在资产负债表日后、财务报告批准报出日前签订了重新

安排清偿计划协议,则该项负债应归类为( )。

A. 流动负债

B. 非流动负债

C. 应付票据

D. 长期应付款

【答案】A

1

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

会计要素计量属性:历史成本(购置时最常用)、重置成本(现在购买)、可变现净值

(对外销售扣成本费用的净额)、现值(折现)、公允价值(公平自愿有序交易):区分含义

会应用;

【例】某企业3年前购置一台价值为30万元的设备,现在若以20万元卖出,卖出该

设备需发生维修成本2万元,发生销售费用1万元,缴纳税金0.5万元,则该设备可变现

净值为:20-(2+1+0.5)=16.5万元。

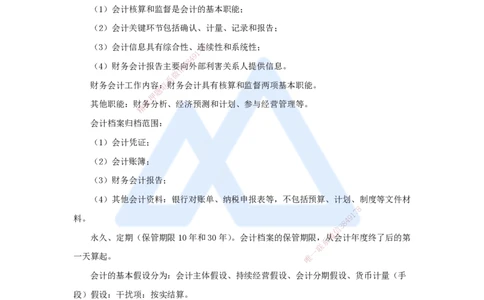

财务会计内涵:

(1)会计核算和监督是会计的基本职能;

(2)会计关键环节包括确认、计量、记录和报告;

(3)会计信息具有综合性、连8续性和系统性;

7

1

9

4

8

(4)财务会计报告主要信向3外部利害关系人提供信息。

微

系

财务会计工作内容联:财务会计具有核算和监督两项基本职能。

题

押

其他职能:财准务分析、经济预测和计划、参与经营管理等。

精

会计档案归档范 围:

(1)会计凭证;

(2)会计账簿;

(3)财务会计报告;

(4)其他会计资料:银行对账单、纳 税申报表等,不包括预算、计划、制度等文件材

8

1

7

料。

8

4 9

信

3

微

永久、定期(保管期限10年和30年)。会计档案的保管期限,从会计年度终了后的第

系

联

一

一天算起。 唯

会计的基本假设分为:会计主体假设、持续经营假设、会计分期假设、货币计量(手

段)假设:干扰项:按实结算。

会计主体假设界定了会计工作的空间范围和立场,是会计服务的单位或者组织。法律

主体一定是会计主体,但会计主体不一定是法律主体:会应用,强调组织和单位,不包括

个人;

会计期间:规定了会计对象的时间界限,分为年度和中期,我国通常以日历年作为会

计年度,短于1年即为中期。

会计的基础:分为(收付实现制和权责发生制),企业应当以权责发生制为基础进行会

计确认、计量和报告:含义应用。

2

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

【例题】某施工企业5月份购买原材料380万元,其中5月份消耗120万元,其余

260万元6月份生产使用;施工用的模板是3月份租赁的,租期8个月,并支付租金160

万元,按月均摊;6月份企业办公费支出10万元;不计算其他费用,则权责发生制下该企

业6月份的生产成本为( )万元。

A. 260

B. 270

C. 280

D. 290

【答案】C

某企业2022年5月30日销售8货物10万元(当月无其他销售),当年5月31日收到银

7

1

9

4

8

行转账货款2万元,6月3日信 3收到银行转账货款8万元。按照权责发生制,该企业5月份

微

系

应计销售收入为( )联万元。

题

押

A. 12 B. 1准0

精

C. 2 D. 0

【答案】B

会计核算原则—会计信息 质量要求8条中:第2条谨慎性的含义、第3条经济实质重

于法律形式(如融资租赁设备可以提 取折旧、售后回购、合并报表等)、第4条(可比性:

不同企业不同时期相同相似事项可比)、第 7条及时性(规定时间提交报表)、第8条客观

8

1

7

性(真实可靠如实反映);

8

4 9

信

3

微

会计核算的基本过程:

系

联

一

(1)建账:设置会计科目和账簿(领取营业执照发 生应税唯义务15天内);

(2)填制会计凭证;(3)登记账簿、对账和结账;(4)编制财务会计报告。

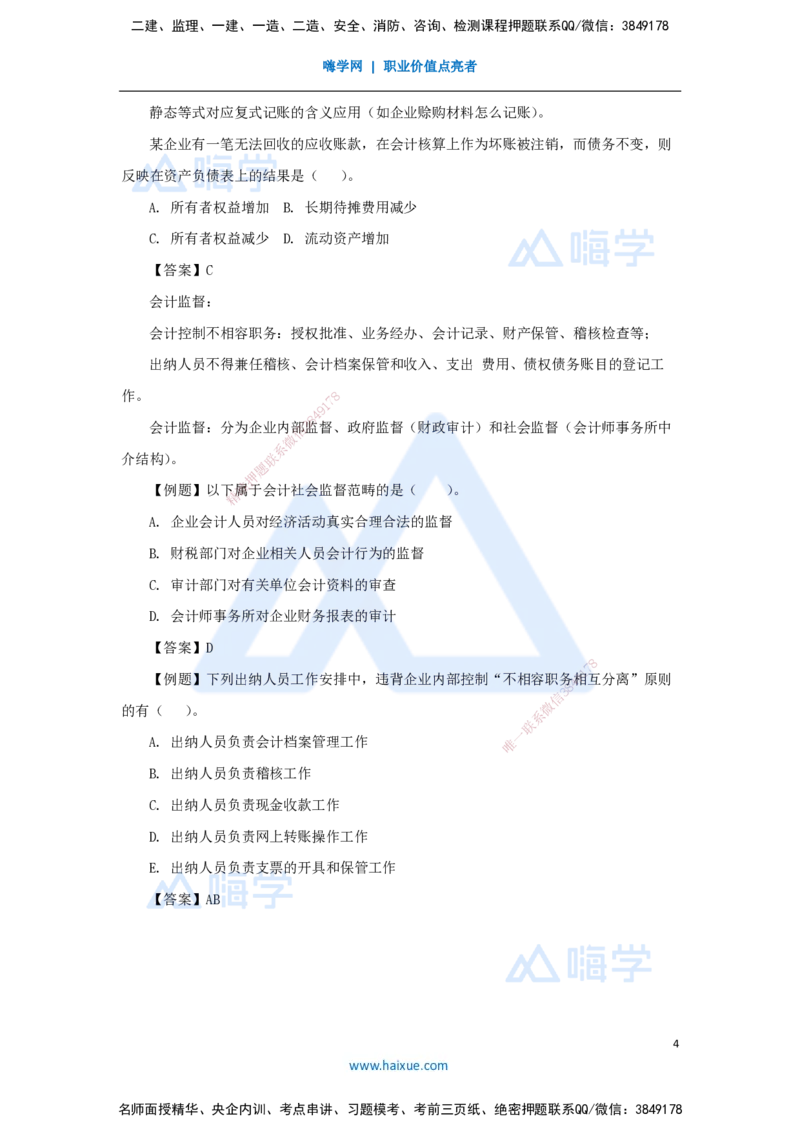

会计等式及其应用

3

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

静态等式对应复式记账的含义应用(如企业赊购材料怎么记账)。

某企业有一笔无法回收的应收账款,在会计核算上作为坏账被注销,而债务不变,则

反映在资产负债表上的结果是( )。

A. 所有者权益增加 B. 长期待摊费用减少

C. 所有者权益减少 D. 流动资产增加

【答案】C

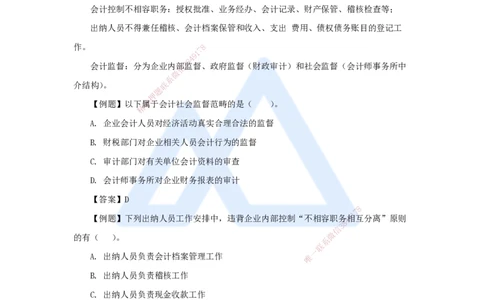

会计监督:

会计控制不相容职务:授权批准、业务经办、会计记录、财产保管、稽核检查等;

出纳人员不得兼任稽核、会计档案保管和收入、支出 费用、债权债务账目的登记工

作。 8

7

1

9

4

8

会计监督:分为企业内信部3监督、政府监督(财政审计)和社会监督(会计师事务所中

微

系

介结构)。 联

题

押

【例题】以下准属于会计社会监督范畴的是( )。

精

A. 企业会计人员 对经济活动真实合理合法的监督

B. 财税部门对企业相关人员会计行为的监督

C. 审计部门对有关单位会 计资料的审查

D. 会计师事务所对企业财务报 表的审计

【答案】D

8

1

7

【例题】下列出纳人员工作安排中,违背企 业内部控制“不相容职务

8

4 9相互分离”原则

信

3

微

的有( )。

系

联

一

A. 出纳人员负责会计档案管理工作 唯

B. 出纳人员负责稽核工作

C. 出纳人员负责现金收款工作

D. 出纳人员负责网上转账操作工作

E. 出纳人员负责支票的开具和保管工作

【答案】AB

4

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178