文档内容

A

B

M

绵

海

A

A

B

B

审计课程内容大纲 M

M

绵

绵

海

海

A

A

A

B

B

B

M

M

M

绵

绵

绵

海

海

海

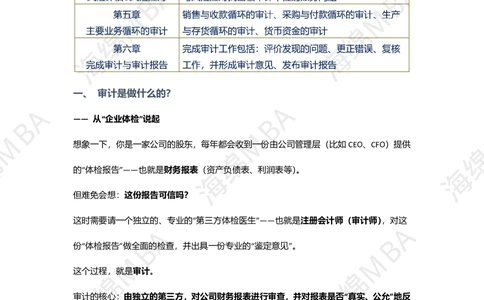

一、 审计是做什么的?

A

A

A

B

—— 从“企业体检”说起 B

B

M

M

M

想象一下,你是一家公司的股东,每年都会收到一份由公司管理层(比如CEO、CFO)提供

绵

绵

绵

的“体检报告”——也就是财务报表(资产负债表、利润表等)。 海

海

海

但难免会想:这份报告可信吗?

这时需要请一个独立的、专业的“第三方体检医生”——也就是注册会计师(审计师),对这

A

A

A

B

B

份“体检报告”做B全面的检查,并出具一份专业的“鉴定意见”。

M

M

M

这个过程,就是审计。

绵

绵

绵

海审计的核心:由独立的第三方,对公司财务报表进行审查,并对报海表是否“真实、公允”地反

海

映了公司情况发表专业意见。

财务报表审计:注册会计师对财务报表是否不存在重大错报提供合理保证,增强除管理层之

A

A

B

B

外的预期使用者对财务报表信赖的程度。

M

M

大白话:注册会计师作为独立的第三方绵,运用专业方法,对公司的财务报表进行检查,出具

绵

海

海 报告告诉大家:“经过我的检查,这份报表在所有重要方面是靠谱的!”

1

A

B

M

绵

海A

B

M

绵

海

A

A

B

B

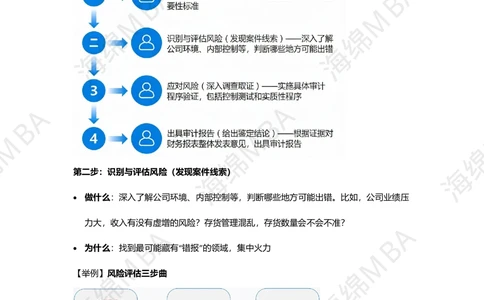

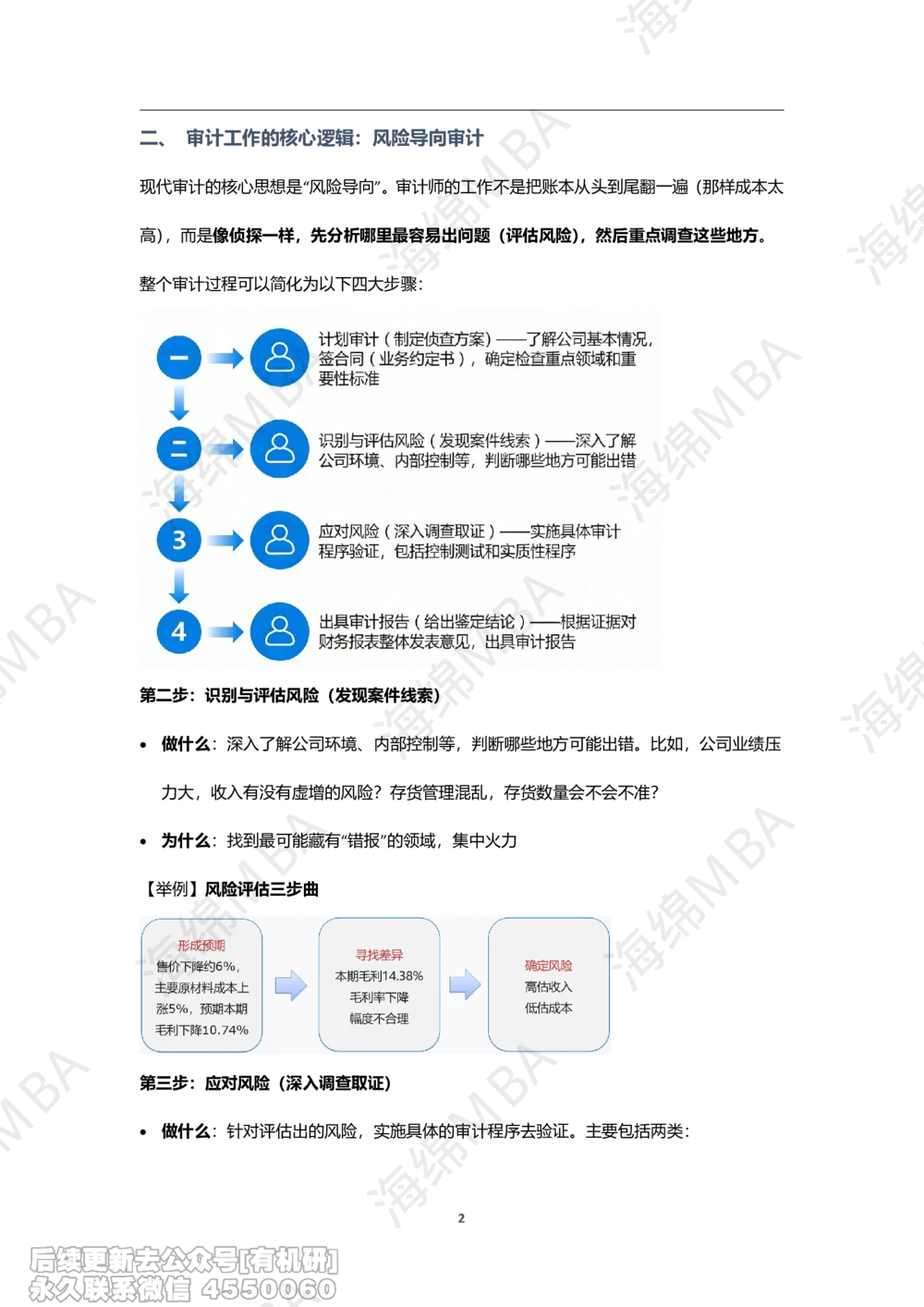

二、 审计工作的核心逻辑:风险导向审计

M

M

现代审计的核心思想是“风险导向”。审计绵师的工作不是把账本从头到尾翻一遍(那样成本太 绵

海

海

高),而是像侦探一样,先分析哪里最容易出问题(评估风险),然后重点调查这些地方。

整个审计过程可以简化为以下四大步骤:

A

A

A

B

B

B

M

M

M

绵

绵

绵

海

海

海

A

A

A

B

B

B

M

M

M

绵

绵

绵

第二步:识别与评估风险(发现案海件线索) 海

海

做什么:深入了解公司环境、内部控制等,判断哪些地方可能出错。比如,公司业绩压

力大,收入有没有虚增的风险?存货管理混乱,存货数量会不会不准?

A

A

A

B

B

B 为什么:找到最可能藏有“错报”的领域,集中火力

M

M

M

【举例】风险评估三步曲 绵

绵

绵

海

海

海

A

A

B

B

第三步:应对风险(深入调查取证)

M

M

绵 做什么:针对评估出的风险,实施绵具体的审计程序去验证。主要包括两类:

海

海

2

A

B

M

绵

海A

B

M

绵

海

A

A

B

B

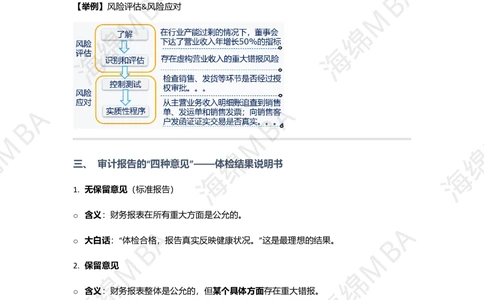

控制测试:检查公司的“防盗系统”(内部控制)是否有效。例如,检查报销是否需要领

o M

M

导审批。 绵

绵

海

实质性程序:直接检查证据。例海如,盘点现金、向银行发函证确认存款、检查销售合同

o

和发票等。

A

为什么:获取证据,证明报表数字是真实的。 A

A

B

B

B

【举例】风险评估&风险应对 M M

M

绵

绵

绵

海

海

海

A

A

A

B

B

B

M

M

M

绵

绵

绵

三、 审计报告的“四种意见”——体检结果说明书

海

海

海

1. 无保留意见(标准报告)

含义:财务报表在所有重大方面是公允的。

o

A

A

A

大白话:“体检合格,报告真实反映健康状况。”这是最理想的结果。 B

o B

B

M

M

M

2. 保留意见

绵

绵

绵

含义:财务报表整体是公允的,但某个具体方面存在重大错报。

o 海

海

海

大白话:“身体大体健康,但某个器官(比如肝脏)有点问题。”问题影响局部但不至于

o

推翻整体。

A

A

B 3. 否定意见 B

M

M

含义:财务报表存在严重且广泛的错报,未能公允反映情况。

o 绵

绵

大白话:“体检报告严重失实海,身体状况很差。”这是非常严重的负面意见。

海 o

3

A

B

M

绵

海A

B

M

绵

海

A

A

B

B

4. 无法表示意见

M

M

含义:审计范围受到限制,无法获取充分、适当的审计证据。 绵

o 绵

海

大白话:“医生无法进行全面检海查(比如你不让抽血拍片),所以无法给出任何结论。”这

o

本身就是一个极其负面的信号。

A

【审计意见图解】 A

A

B

B

B

M

M

M

绵

绵

绵

海

海

海

A

A

A

B

B

B

M

M

M

绵

绵

绵

海

海

海

四、高频术语“小白”解读(提前扫雷)

A

A

A

B

B

B

M

M

M

绵

绵

绵

海

海

海

A

A

B

B

M

M

绵

绵

【审计证据图解】 海

海

4

A

B

M

绵

海A

B

M

绵

海

A

A

B

B

M

M

绵

绵

海

海

A

A

A

B

B

B

M

M

M

【重要性图解】

绵

绵

绵

海

海

海

A

A

A

B

B

B

M

M

M

绵

绵

绵

海

海

海

A

A

A

B

B

B

M

M

M

绵

绵

绵

海

海

海

A

A

B

B

M

M

绵

绵

海

海

5

A

B

M

绵

海A

B

M

绵

海

A

A

B

B

【检查风险图解】

M

M

绵

绵

海

海

A

A

A

B

B

B

M

M

M

绵

绵

绵

海

海

海

【图解】内部控制与财务信息质量的关系

A

A

A

B

B

B

M

M

M

绵

绵

绵

结论1:因为有了羊圈,丢羊的可能性大大降低

海

海

海

结论2:只有羊圈牢靠时,丢羊的可能性才会大降低,因此,还要测测羊圈牢不牢

A

A

A

B

B

B

M

M

M

绵

绵

绵

海

海

海

A

A

B

B

M

M

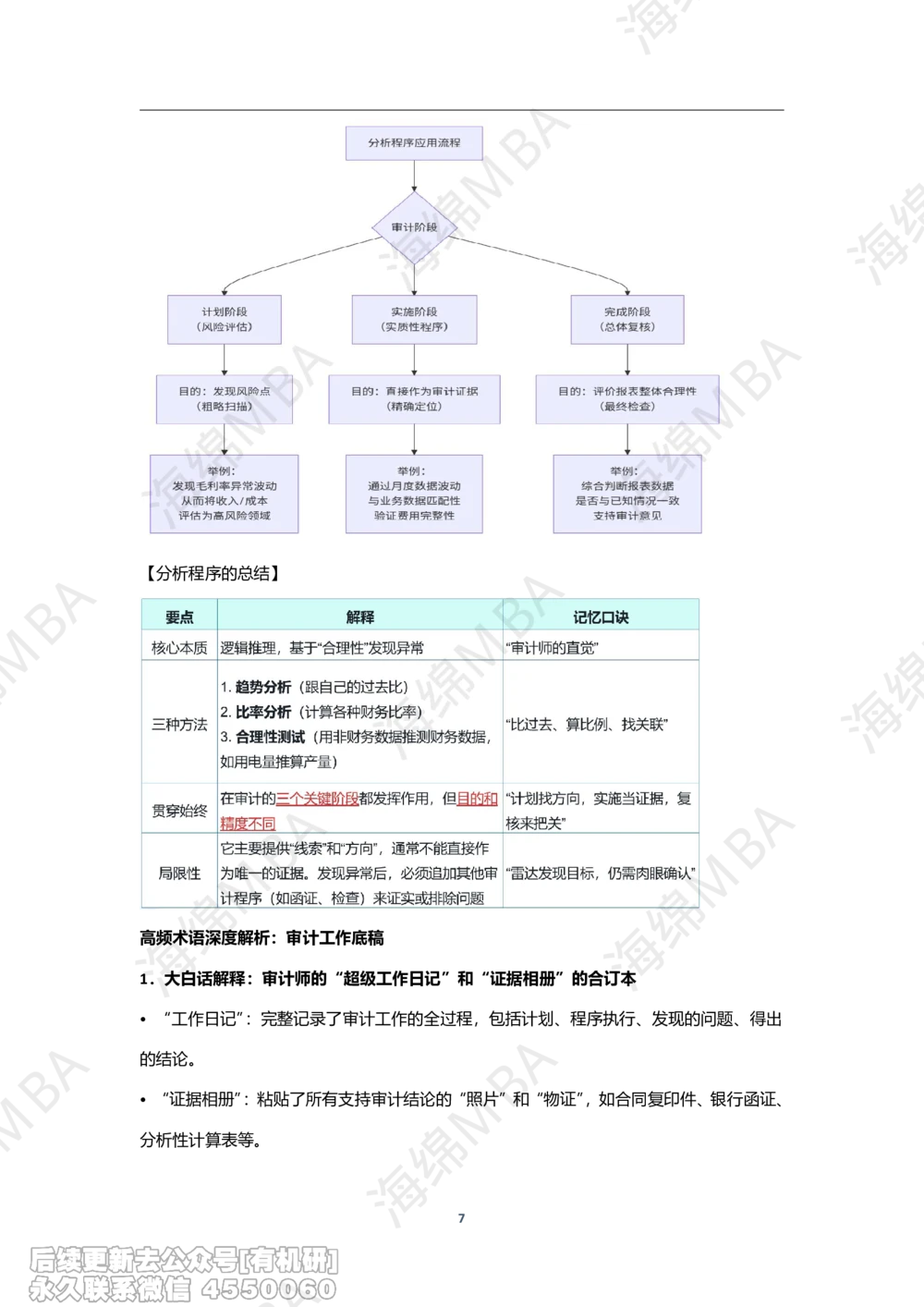

【分析程序的应用】

绵

绵

海

海

6

A

B

M

绵

海A

B

M

绵

海

A

A

B

B

M

M

绵

绵

海

海

A

A

A

B

B

B

M

M

M

绵

绵

绵

海

海

海

A

A

A 【分析程序的总结】

B

B

B

M

M

M

绵

绵

绵

海

海

海

A

A

A

B

B

B

M

M

M

绵

绵

绵

海

海

海高频术语深度解析:审计工作底稿

1.大白话解释:审计师的“超级工作日记”和“证据相册”的合订本

• “工作日记”:完整记录了审计工作的全过程,包括计划、程序执行、发现的问题、得出

A

A

的结论。

B

B

M

M • “证据相册”:粘贴了所有支持审计结论的“照片”和“物证”,如合同复印件、银行函证、

绵

绵

分析性计算表等。

海

海

7

A

B

M

绵

海A

B

M

绵

海

A

A

B

B

核心定义:审计工作底稿是指注册会计师对制定的审计计划、实施的审计程序、获取的相关

M

M

审计证据,以及得出的审计结论作出的书面记录。

绵

绵

2. 关联记忆:为什么底稿如此重要?(四大核心作用) 海

海

审计工作底稿的重要性可以用一个英文单词 “CARE” 来关联记忆:

(1) C - Conclusion Basis(结论基础)

A

A

解释:底稿是形成A审计意见的直接依据。

o B

B

B

大白话:没有底稿,审计意见就是“空口无凭”。底稿是审计报告的“后台数M据支撑”。 M

o M

绵

(2) A - Accountability & Audit Trail(责任追溯与审计轨迹) 绵

绵

海

解释:底稿提供了清晰的审计轨迹,记录了谁、在什么时候、做海了什么、为什么这么做、

海o

得出了什么结论。这便于复核,以及在出现审计诉讼时进行责任界定。

大白话:底稿是审计师的“护身符”。它证明了审计师是按照审计准则勤勉尽责地工作的,

o

A

A

A

如果出现问题,可以追溯责任。

B

B

B

M

M (3) R - Review & Supervision(复核与监M督)

绵

绵

解释:审计项目通常需要多人协作,绵并由高级别经理和合伙人复核。底稿是复核工作的

o

海

海

海 唯一对象。没有底稿,复核就无法进行,审计质量无从保证。

大白话:项目经理通过阅读底稿,来检查助理人员的工作是否到位、证据是否充分、结

o

论是否合理。就像老师检查学生的作业本。

A

A

A

(4) E - Evidence(审计证据的载体) B

B

B

M

M

M 解释:这是底稿最根本的作用。所有收集到的审计证据,最终都要系统地、有逻辑地整

o

绵

绵

绵 理在底稿中。

海

海

海 大白话:底稿是审计证据的“家”。所有证据都必须归档在底稿中,不能散落在个人电脑

o

或笔记本里。

【总结】

A

A

B

B

M

M

绵

绵

海

海

8

A

B

M

绵

海A

B

M

绵

海

A

A

B

B

M

M

绵

绵

海

海

A

A

A

B

B

B

M

M

M

记住:

绵

绵

绵

1. 审计工作底稿是审计质量的唯一载体。 海

海

海

2. 一个优秀的审计师,不仅要有专业的判断能力,更要具备严谨的底稿编制能力。

3. “所做的,必留下痕迹;所留下的,必能支撑结论”,这是审计工作底稿的核心精神。

A

A

A

B

B

B

M

M

M 五、注册会计师用什么方法查问题?

绵

绵

绵

海

海

海

A

A

A

B

B

B

M

M

M

绵

绵

绵

【图示】风险导向审计

海

海

海

A

A

B

B

M

M

绵

绵

海

海

9

A

B

M

绵

海A

B

M

绵

海

A

A

B

B

M

M

绵

绵

海

海

A

A

A

B

B

B

M

M

M

给学员的寄语: 不要被厚厚的教材和严谨的准则吓倒。

绵

绵

绵

1. 学习审计时,始终把自己想象成那个独立的“侦探”或“体检医生”,你的任务是运 海

海

海

用专业知识和职业怀疑,去验证一份声明的真实性。

2. 先把“计划→风险评估→风险应对→报告”这个核心逻辑框架刻在脑子里,后续所有

A

A

A

B

B 细节知识都是在这个框架上添砖加瓦。 B

M

M

M

祝你学习顺利,早日揭开审计的神秘面纱!

绵

绵

绵

海

海

海

A

A

A

B

B

B

M

M

M

绵

绵

绵

海

海

海

A

A

B

B

M

M

绵

绵

海

海

10

A

B

M

绵

海