文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

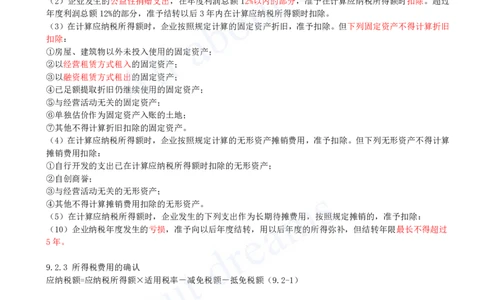

9.2 所得税费用

9.2.1 所得税的概念

企业所得税的税率为25%,非居民企业取得《中华人民共和国企业所得税法》第三条第三款规定的所得,适用

税率为20%。

9.2.2 所得税的计税基础

企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余

额,为应纳税所得额。

1.收入总额

2.扣除

(1)企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计

算应纳税所得额时扣除。

(2)企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。超过

年度利润总额12%的部分,准予结转以后3年内在计算应纳税所得额时扣除。

(3)在计算应纳税所得额时,企业按照规定计算的固定资产折旧,准予扣除。但下列固定资产不得计算折旧

扣除:

①房屋、建筑物以外未投入使用的固定资产;

②以经营租赁方式租入的固定资产;

③以融资租赁方式租出的固定资产;

④已足额提取折旧仍继续使用的固定资产;

⑤与经营活动无关的固定资产;

⑥单独估价作为固定资产入账的土地;

⑦其他不得计算折旧扣除的固定资产。

(4)在计算应纳税所得额时,企业按照规定计算的无形资产摊销费用,准予扣除。但下列无形资产不得计算

摊销费用扣除:

①自行开发的支出已在计算应纳税所得额时扣除的无形资产;

②自创商誉;

③与经营活动无关的无形资产;

④其他不得计算摊销费用扣除的无形资产。

(5)在计算应纳税所得额时,企业发生的下列支出作为长期待摊费用,按照规定摊销的,准予扣除:

(10)企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过

5年。

9.2.3 所得税费用的确认

应纳税额=应纳税所得额×适用税率-减免税额-抵免税额(9.2-1)

经典例题

某施工企业当期实现的主营业务收入为10000万元,主营业务成本为8000万元,主营业务税金及附加为960

万元,其它业务利润为2000万元,管理费用和财务费用总计为1200万元,则该企业当期营业利润为( )

万元。

A.1840

B.2800

C.3040

D.4000

答案:A

某施工企业2017年的经营业绩为营业收入3000万元,营业成本1800万元,税金及附加180万元,期间费用

320万元,投资收益8万元,营业外收入20万元。则该企业2017年的利润总额为( )万元。[注:天一文化专有版权,未经许可不可转发或复印传播]

A.908

B.720

C.728

D.700

答案:C

某施工企业本年营业务收入为1500万元,营业成本900万元,营业税金及附加96万元,管理费用60万元,

财务费用40万元,资产减值损失20万元,公允价值的变动收益为40万元;营业外收入4万元,营业外支出

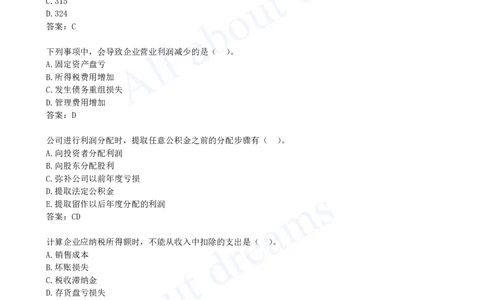

8万元,所得税按25%计算,其净利润应为( )万元。

A.227

B.286.5

C.315

D.324

答案:C

下列事项中,会导致企业营业利润减少的是( )。

A.固定资产盘亏

B.所得税费用增加

C.发生债务重组损失

D.管理费用增加

答案:D

公司进行利润分配时,提取任意公积金之前的分配步骤有( )。

A.向投资者分配利润

B.向股东分配股利

C.弥补公司以前年度亏损

D.提取法定公积金

E.提取留作以后年度分配的利润

答案:CD

计算企业应纳税所得额时,不能从收入中扣除的支出是( )。

A.销售成本

B.坏账损失

C.税收滞纳金

D.存货盘亏损失

E.向投资者支付的股息

答案:CE

【2021年真题】企业计算某一时期应纳税所得额时,下列固定资产中,不得计算折旧扣除的是( )。

A.以经营租赁方式租出的固定资产B.以融资租赁方式租入的固定资产

C.已建成未投入使用的房屋、建筑物

D.已足额提取折旧但仍继续使用的固定资产

答案:D

某施工企业2014年度利润总额8000万元,企业当年发生公益性捐赠支出1000万元,则在计算2014年应纳

税所得额时,该笔捐赠支出准予扣除的最大金额为( )万元。

A.1000[注:天一文化专有版权,未经许可不可转发或复印传播]

B.250

C.960

D.125

答案:C

计算企业应纳税所得额时,下列资产中,不得计算折旧扣除的是( )。

A.经营租赁方式租入的机械设备

B.已转入企业固定资产但尚未使用的房屋

C.融资租赁方式租入的机械设备

D.企业管理部门使用尚未提足折旧的办公设备

答案:A

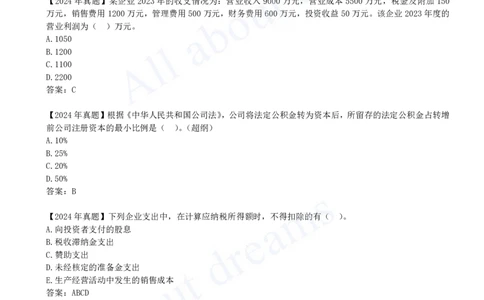

【2024年真题】某企业2023年的收支情况为:营业收入9000万元,营业成本5500万元,税金及附加150

万元,销售费用1200万元,管理费用500万元,财务费用600万元,投资收益50万元。该企业2023年度的

营业利润为( )万元。

A.1050

B.1200

C.1100

D.2200

答案:C

【2024年真题】根据《中华人民共和国公司法》,公司将法定公积金转为资本后,所留存的法定公积金占转增

前公司注册资本的最小比例是( )。(超纲)

A.10%

B.25%

C.20%

D.50%

答案:B

【2024年真题】下列企业支出中,在计算应纳税所得额时,不得扣除的有( )。

A.向投资者支付的股息

B.税收滞纳金支出

C.赞助支出

D.未经核定的准备金支出

E.生产经营活动中发生的销售成本

答案:ABCD