文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

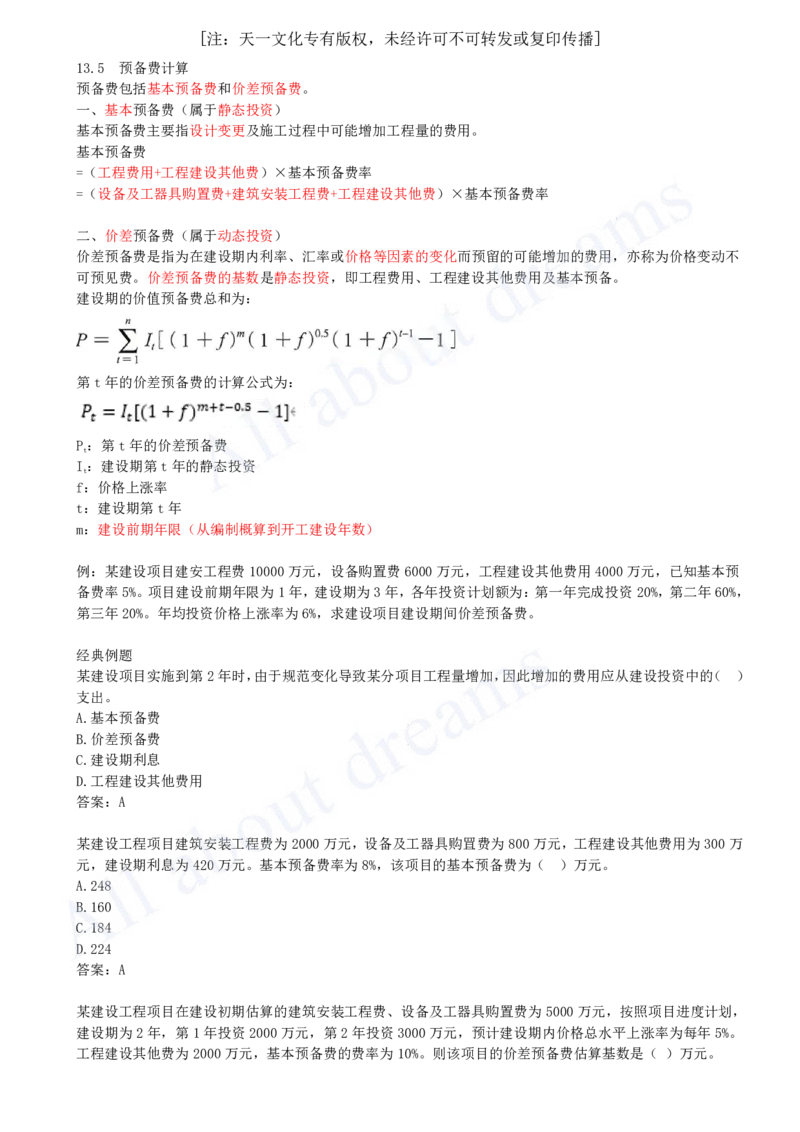

13.5 预备费计算

预备费包括基本预备费和价差预备费。

一、基本预备费(属于静态投资)

基本预备费主要指设计变更及施工过程中可能增加工程量的费用。

基本预备费

=(工程费用+工程建设其他费)×基本预备费率

=(设备及工器具购置费+建筑安装工程费+工程建设其他费)×基本预备费率

二、价差预备费(属于动态投资)

价差预备费是指为在建设期内利率、汇率或价格等因素的变化而预留的可能增加的费用,亦称为价格变动不

可预见费。价差预备费的基数是静态投资,即工程费用、工程建设其他费用及基本预备。

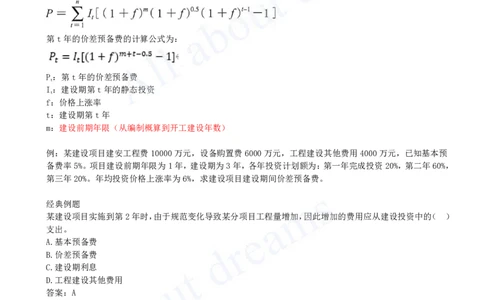

建设期的价值预备费总和为:

第t年的价差预备费的计算公式为:

P:第t年的价差预备费

t

I:建设期第t年的静态投资

t

f:价格上涨率

t:建设期第t年

m:建设前期年限(从编制概算到开工建设年数)

例:某建设项目建安工程费10000万元,设备购置费6000万元,工程建设其他费用4000万元,已知基本预

备费率5%。项目建设前期年限为1年,建设期为3年,各年投资计划额为:第一年完成投资20%,第二年60%,

第三年20%。年均投资价格上涨率为6%,求建设项目建设期间价差预备费。

经典例题

某建设项目实施到第2年时,由于规范变化导致某分项目工程量增加,因此增加的费用应从建设投资中的( )

支出。

A.基本预备费

B.价差预备费

C.建设期利息

D.工程建设其他费用

答案:A

某建设工程项目建筑安装工程费为2000万元,设备及工器具购罝费为800万元,工程建设其他费用为300万

元,建设期利息为420万元。基本预备费率为8%,该项目的基本预备费为( )万元。

A.248

B.160

C.184

D.224

答案:A

某建设工程项目在建设初期估算的建筑安装工程费、设备及工器具购置费为5000万元,按照项目进度计划,

建设期为2年,第1年投资2000万元,第2年投资3000万元,预计建设期内价格总水平上涨率为每年5%。

工程建设其他费为2000万元,基本预备费的费率为10%。则该项目的价差预备费估算基数是( )万元。[注:天一文化专有版权,未经许可不可转发或复印传播]

A.2000

B.5000

C.7000

D.7700

答案:D

13.6 增值税计算

13.6.1增值税税率

纳税人兼营不同税率的项目,应当分别核算不同税率项目的销售额;未分别核算销售额的,从高适用税率。

13.6.2增值税应纳税额

1.基本公式

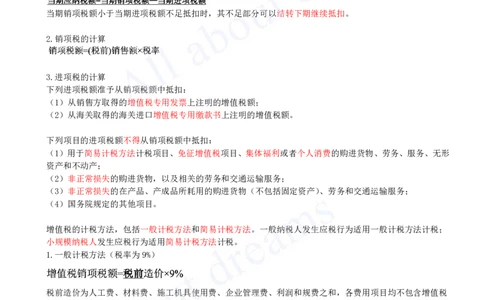

当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

2.销项税的计算

3.进项税的计算

下列进项税额准予从销项税额中抵扣:

(1)从销售方取得的增值税专用发票上注明的增值税额;

(2)从海关取得的海关进口增值税专用缴款书上注明的增值税额。

下列项目的进项税额不得从销项税额中抵扣:

(1)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形

资产和不动产;

(2)非正常损失的购进货物,以及相关的劳务和交通运输服务;

(3)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、劳务和交通运输服务;

(4)国务院规定的其他项目。

增值税的计税方法,包括一般计税方法和简易计税方法。一般纳税人发生应税行为适用一般计税方法计税;

小规模纳税人发生应税行为适用简易计税方法计税。

1.一般计税方法(税率为9%)

税前造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均不包含增值税

可抵扣进项税额的价格计算。

2.简易计税方法(税率为3%)

简易计税方法的应纳税额,是指按照销售额和增值税征收率计算的增值税额,不得抵扣进项税额。

式中,税前造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和。

简易计税方法主要适用于以下几种情况:

1)小规模纳税人发生应税行为适用简易计税方法计税。小规模纳税人通常是指年应税销售额未超过500万元,

并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。

2)建筑工程总承包单位为房屋建筑的地基与基础、主体结构提供工程服务,建设单位自行采购全部或部分钢

材、混凝土、砌体材料、预制构件的,适用简易计税方法计税。[注:天一文化专有版权,未经许可不可转发或复印传播]

3)一般纳税人发生下列应税行为可以选择适用简易计税方法计税:

a.一般纳税人以清包工方式提供的建筑服务,可以选择适用简易计税方法计税。以清包工方式提供建筑服务,

是指施工方不采购建筑工程所需的材料或只采购辅助材料,并收取人工费、管理费或者其他费用的建筑服务。

b.一般纳税人为甲供工程提供的建筑服务,可以选择适用简易计税方法计税。

c.一般纳税人为建筑工程老项目提供的建筑服务,可以选择适用简易计税方法计税。建筑工程老项目是指施

工许可证注明的合同开工日期在2016年4月30日前的建筑工程项目;未取得施工许可证的,建筑工程承包

合同注明的开工日期在2016年4月30日前的建筑工程项目。

经典例题

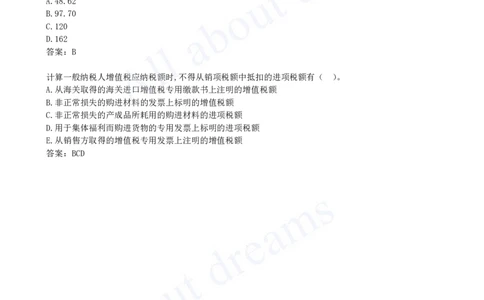

某商住两用楼工程,施工合同价为3000万元。经过核算,该项目所有可抵扣增值税的项目的购入总价为1200

万元,综合计算得出可抵扣进项税为150万元。则该施工企业应当缴纳的增值税(净额)为( )万元。

A.48.62

B.97.70

C.120

D.162

答案:B

计算一般纳税人增值税应纳税额时,不得从销项税额中抵扣的进项税额有( )。

A.从海关取得的海关进口增值税专用缴款书上注明的增值税额

B.非正常损失的购进材料的发票上标明的增值税额

C.非正常损失的产成品所耗用的购进材料的进项税额

D.用于集体福利而购进货物的专用发票上标明的进项税额

E.从销售方取得的增值税专用发票上注明的增值税额

答案:BCD