文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

2025环球网校一级建造师《建设工程经济》考点精讲

第3讲-1.3资金等值计算及应用

【课前学习建议】

本讲为第1章第3节的内容,难度较大,需要学员认真聆听,一定要理解概念背后的原理,理解

字母之间的关系,不能死记硬背公式。

学习内容主要有:

①影响资金时间价值的因素:哪些因素,如何影响;

②现金流量图和现金流量表:绘制规则(此知识点直接考查不多,但确是做资金等值计算题目的

重要工具);

③资金等值计算公式:P、F、A各自的概念及相互关系。

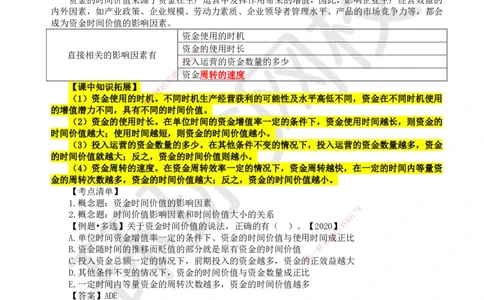

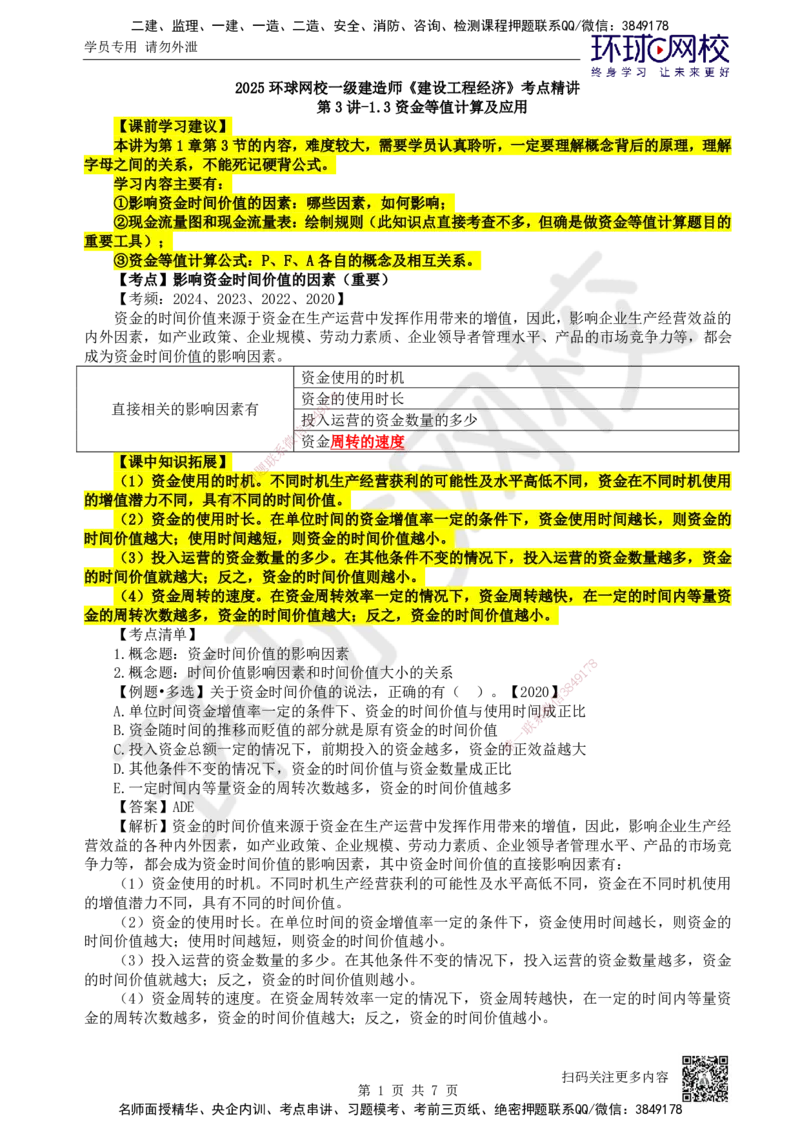

【考点】影响资金时间价值的因素(重要)

【考频:2024、2023、2022、2020】

资金的时间价值来源于资金在生产运营中发挥作用带来的增值,因此,影响企业生产经营效益的

内外因素,如产业政策、企业规模、劳动力素质、企业领导者管理水平、产品的市场竞争力等,都会

成为资金时间价值的影响因素。

资金使用的时机

资金7 8的使用时长

直接相关的影响因素有 9 1

4

投8入运营的资金数量的多少

3

信

微资金周转的速度

系

【课中知识拓展】 联

题

(1)资金使用的时机押。不同时机生产经营获利的可能性及水平高低不同,资金在不同时机使用

准

的增值潜力不同,具有精不同的时间价值。

(2)资金的使用时长。在单位时间的资金增值率一定的条件下,资金使用时间越长,则资金的

时间价值越大;使用时间越短,则资金的时间价值越小。

(3)投入运营的资金数量的多少。在其他条件不变的情况下,投入运营的资金数量越多,资金

的时间价值就越大;反之,资金的时间价值则越小。

(4)资金周转的速度。在资金周转效率一定的情况下,资金周转越快,在一定的时间内等量资

金的周转次数越多,资金的时间价值越大;反之,资金的时间价值越小。

【考点清单】

1.概念题:资金时间价值的影响因素

8

7

2.概念题:时间价值影响因素和时间价值大小的关系 1

9

4

8

【例题•多选】关于资金时间价值的说法,正确的有( )。【2020】3

信

微

A.单位时间资金增值率一定的条件下、资金的时间价值与使用时间成正比

系

联

B.资金随时间的推移而贬值的部分就是原有资金的时间价值

一

唯

C.投入资金总额一定的情况下,前期投入的资金越多,资金的正效益越大

D.其他条件不变的情况下,资金的时间价值与资金数量成正比

E.一定时间内等量资金的周转次数越多,资金的时间价值越多

【答案】ADE

【解析】资金的时间价值来源于资金在生产运营中发挥作用带来的增值,因此,影响企业生产经

营效益的各种内外因素,如产业政策、企业规模、劳动力素质、企业领导者管理水平、产品的市场竞

争力等,都会成为资金时间价值的影响因素,其中资金时间价值的直接影响因素有:

(1)资金使用的时机。不同时机生产经营获利的可能性及水平高低不同,资金在不同时机使用

的增值潜力不同,具有不同的时间价值。

(2)资金的使用时长。在单位时间的资金增值率一定的条件下,资金使用时间越长,则资金的

时间价值越大;使用时间越短,则资金的时间价值越小。

(3)投入运营的资金数量的多少。在其他条件不变的情况下,投入运营的资金数量越多,资金

的时间价值就越大;反之,资金的时间价值则越小。

(4)资金周转的速度。在资金周转效率一定的情况下,资金周转越快,在一定的时间内等量资

金的周转次数越多,资金的时间价值越大;反之,资金的时间价值越小。

扫码关注更多内容

第 1 页 共 7 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

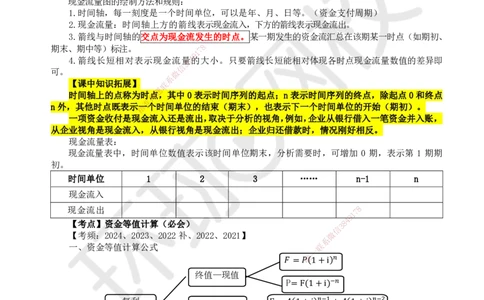

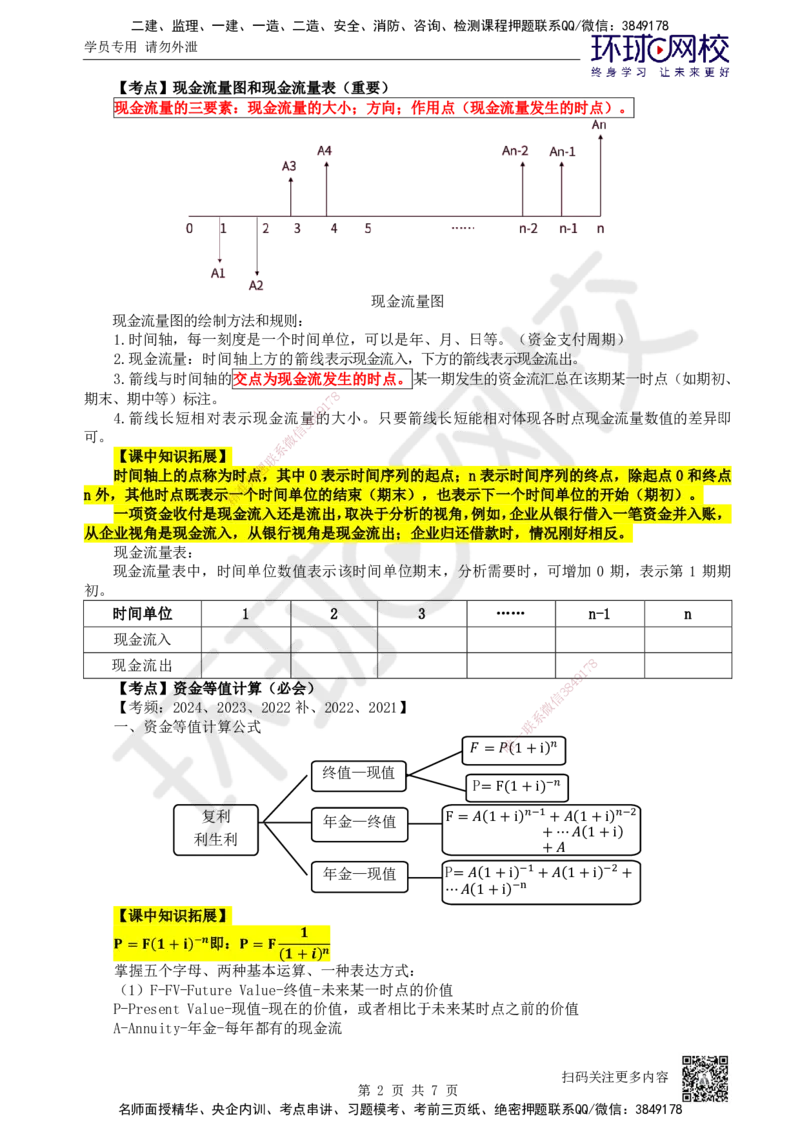

【考点】现金流量图和现金流量表(重要)

现金流量的三要素:现金流量的大小;方向;作用点(现金流量发生的时点)。

现金流量图

现金流量图的绘制方法和规则:

1.时间轴,每一刻度是一个时间单位,可以是年、月、日等。(资金支付周期)

2.现金流量:时间轴上方的箭线表示现金流入,下方的箭线表示现金流出。

3.箭线与时间轴的交点为现金流发生的时点。某一期发生的资金流汇总在该期某一时点(如期初、

期末、期中等)标注。 7 8

1

9

4.箭线长短相对表示现金流量8 4的大小。只要箭线长短能相对体现各时点现金流量数值的差异即

3

信

可。 微

系

【课中知识拓展】 联

题

时间轴上的点称为时押点,其中0表示时间序列的起点;n表示时间序列的终点,除起点0和终点

准

n外,其他时点既表示精一个时间单位的结束(期末),也表示下一个时间单位的开始(期初)。

一项资金收付是现金 流入还是流出,取决于分析的视角,例如,企业从银行借入一笔资金并入账,

从企业视角是现金流入,从 银行视角是现金流出;企业归还借款时,情况刚好相反。

现金流量表:

现金流量表中,时间单位数 值表示该时间单位期末,分析需要时,可增加 0 期,表示第 1 期期

初。

时间单位 1 2 3 …… n-1 n

现金流入

现金流出

1

7 8

9

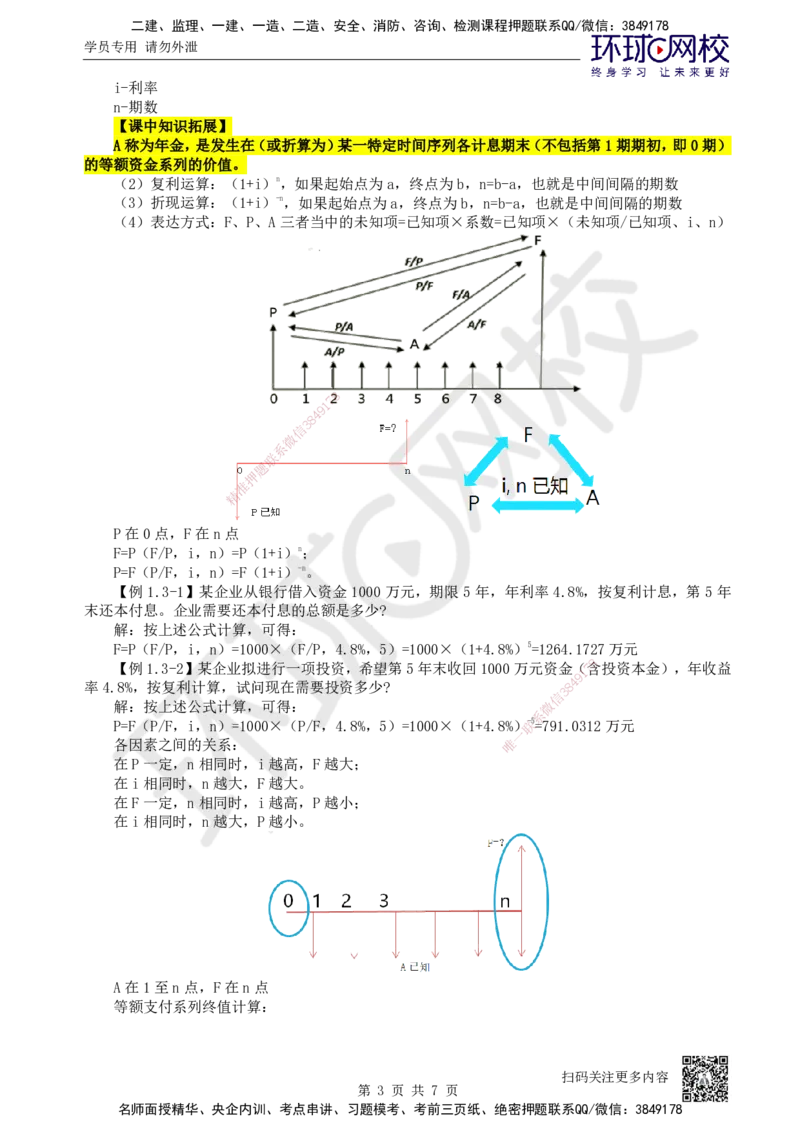

【考点】资金等值计算(必会) 8

4

信

3

【考频:2024、2023、2022补、2022、2021】 微

系

一、资金等值计算公式 联

一

唯

终值—现值 𝑛

𝐹P= 𝑃(1+i)

−𝑛

复利 年金—终值 = F(1+i)

利生利 𝑛−1 𝑛−2

F = 𝐴(1+i) +𝐴 (1+i)

+⋯𝐴(1+i)

年金—现值 P

+𝐴

−1 −2

= 𝐴(1+i) +𝐴(1+i) +

−n

【课中知识拓展】

⋯𝐴(1+i)

即:

−𝒏 𝟏

掌握五个字母、两种基本运算、一种表达方式:

𝐏 = 𝐅(𝟏+𝐢) 𝐏= 𝐅 𝒏

(1)F-FV-Future Value-(终𝟏+值𝒊-)未来某一时点的价值

P-Present Value-现值-现在的价值,或者相比于未来某时点之前的价值

A-Annuity-年金-每年都有的现金流

扫码关注更多内容

第 2 页 共 7 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

i-利率

n-期数

【课中知识拓展】

A称为年金,是发生在(或折算为)某一特定时间序列各计息期末(不包括第1期期初,即0期)

的等额资金系列的价值。

(2)复利运算:(1+i)n,如果起始点为a,终点为b,n=b-a,也就是中间间隔的期数

(3)折现运算:(1+i)-n,如果起始点为a,终点为b,n=b-a,也就是中间间隔的期数

(4)表达方式:F、P、A三者当中的未知项=已知项×系数=已知项×(未知项/已知项、i、n)

7

8

1

9

4

8

3

信

微

系

联

题

押

准

精

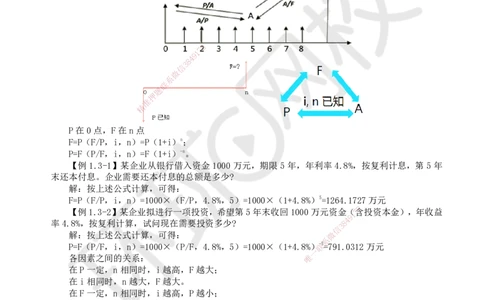

P在0点,F在n点

F=P(F/P,i,n)=P(1+i)n;

P=F(P/F,i,n)=F(1+i) -n。

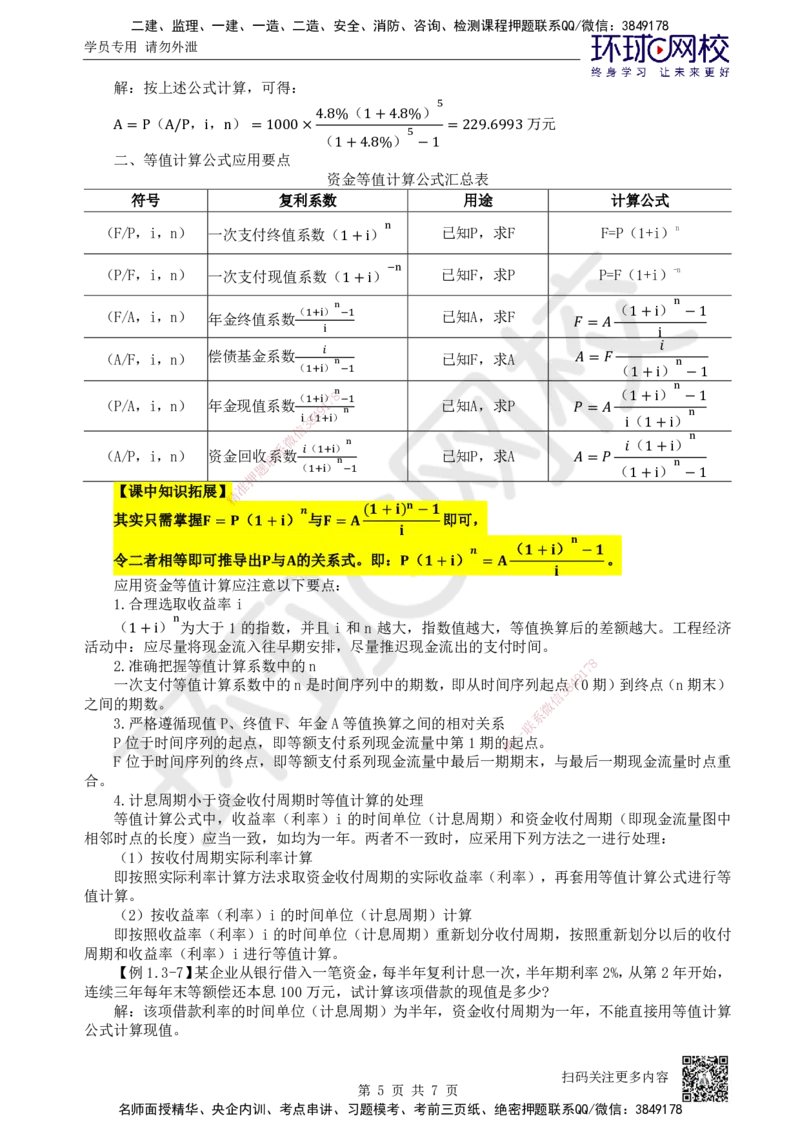

【例 1.3-1】某企业从银行借入 资金 1000 万元,期限 5 年,年利率 4.8%,按复利计息,第 5 年

末还本付息。企业需要还本付息的总额是多少?

解:按上述公式计算,可得:

F=P(F/P,i,n)=1000×(F/P,4.8%, 5)=1000×(1+4.8%)5=1264.1727万元

8

【例1.3-2】某企业拟进行一项投资,希望第 5年末收回1000万元资金(

1

7含投资本金),年收益

9

率4.8%,按复利计算,试问现在需要投资多少? 8

4

信

3

解:按上述公式计算,可得: 微

系

P=F(P/F,i,n)=1000×(P/F,4.8%,5)=1000× (1+4.8%)联-5=791.0312万元

一

各因素之间的关系: 唯

在P一定,n相同时,i越高,F越大;

在i相同时,n越大,F越大。

在F一定,n相同时,i越高,P越小;

在i相同时,n越大,P越小。

A在1至n点,F在n点

等额支付系列终值计算:

扫码关注更多内容

第 3 页 共 7 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

(1+i)n −1

F=A(F/A,i,n)=A

=A[(1+i)n-1+(1+i)n-2+…+(1+i)+1];

i

【课中知识拓展】

此处运用的是等比数列求和公式,了解即可。

F=A[(1+i)n-1+(1+i)n-2+…+(1+i)+1]

根据等比数列求和公式 , , ( ) ( )

𝒂𝟏−𝒂𝒏×𝒒

带入得: 𝑺𝒏 = [𝐚𝟏= 𝟏 𝐚𝐧= 𝟏+𝐢 𝐧−𝟏,𝐪 = 𝟏+𝐢 ]

𝟏−𝒒

𝒏−𝟏 𝒏 𝒏

𝟏−(𝟏+𝒊) (𝟏+𝒊) 𝟏−(𝟏+𝒊) (𝟏+𝒊) −𝟏

偿债基金计算:

𝐅 = 𝐀 = 𝐀 = 𝐀

𝟏−(𝟏+𝒊) −𝒊 𝒊

i

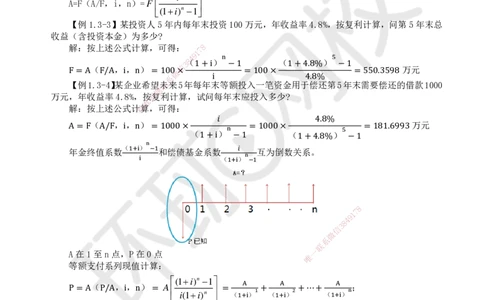

A=F(A/F,i,n)=F

(1+i)n −1

【例1.3-3】某投资人5年内每年末投资100万元,年收益率4.8%,按复利计算,问第5年末总

收益(含投资本金)为多少?

解:按上述公式计算,可得: 8

7

1

9

4

3 8( ) ( )

( , , ) 信 万元

微 n 5

系

【例1.3-4】某企业希望联未来5年每1+年i末等−额1投入一笔资金1用+于4.偿8%还第5−年1末需要偿还的借款1000

F = A F/A i n =题100× = 100× = 550.3598

万元,年收益率4.8%,按押复利计算,试问i每年末应投入多少? 4.8%

准

解:按上述公式计精算,可得:

( , , ) 万元

( ) ( )

𝑖 4.8%

A = F A/F i n = 10 00× n = 1000× 5 = 181.6993

( )

年金终值系数 和偿债 基金系数 互为倒数关系。

n 1+i

(

−

)

1 1+4.8% −1

1+i −1 𝑖

n

i 1+i −1

8

1

7

9

8

4

信

3

微

系

联

A在1至n点,P在0点

唯

一

等额支付系列现值计算:

(1+i)n −1

( , , ) A ;

i(1+i)n ( A ) ( A ) ( A )

1 2 n

P资=金A回收P计/A算:i n = =

1+i

+

1+i

+⋯+

1+i

i(1+i)n

A=P(A/P,i,n)=P

(1+i)n −1

【例1.3-5】某投资项目,周期5年,投资人希望每年年末等额收回100万元,若年收益率为4.8%,

按复利计算,试问开始需一次投资多少?

解:按式上述公式计算,可得:

( )

( , , ) 万元

5

( )

1+4.8% −1

P【=例A1.3P-/6A】某i企n业投=资101000×0万元购置一台设备用5 =于4出3租5.3,5寿18命期5年,不考虑其他费用,若年

收益率为4.8%,按复利计算,试问4每.8年%年末1+可4等.8额%回收多少?

扫码关注更多内容

第 4 页 共 7 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

解:按上述公式计算,可得:

( )

( , , ) 万元

5

( )

4.8% 1+4.8%

A二=、P等值A计/P算公i 式n应用=要10点00 × 5 = 229.6993

资1金+等4.值8%计算公−式1 汇总表

符号 复利系数 用途 计算公式

(F/P,i,n) 一次支付终值系数( ) 已知P,求F F=P(1+i)n

n

1+i

(P/F,i,n) 一次支付现值系数( ) 已知F,求P P=F(1+i)-n

−n

(F/A,i,n) 年金终值系数 ( ) 1+ i 已知A,求F ( )

n n

1+i −1

1+i −1

(A/F,i,n) 偿债基金系数 i 已知F,求A 𝐹 = 𝐴

( ) ( i )

𝑖 𝑖

n

( 1+i 7)8 −1

𝐴 = 𝐹

( )

n

(P/A,i,n) 年金现值系数 1 已知A,求P 1+i −1

信 3 (8 1 4 + 9 i ) n − n 1 1 ( +i n ) −1

系 微 i ( 1+i ) 𝑃 = 𝐴 ( ) n

(A/P,i,n) 资金回

题

收联系数

( ) n

已知P,求A

(

i 1+

)

i

n

【课中知识拓展】 精 准 押 𝑖 1+ 1 i +i n −1 𝐴 =𝑃 𝑖 1+i n

1+i −1

其实只需掌握 ( ) 与 即可,

𝒏

𝐧

(𝟏+𝐢) −𝟏

( )

令二者相等即

𝐅

可

=

推

𝐏

导出

𝟏+

与

𝐢

的关

𝐅

系

=

式

𝐀

。即: ( ) 。

𝐢 𝐧

应用资金等值计算应注意以下 要点:

𝒏

𝟏+𝐢 −𝟏

𝐏 𝐀 𝐏 𝟏+𝐢 = 𝐀

1.合理选取收益率i 𝐢

( ) 为大于 1 的指数,并且 i 和 n 越大,指数值越大,等值换算后的差额越大。工程经济

活动中:应尽量n 将现金流入往早期安排,尽量 推迟现金流出的支付时间。

2.准1+确i把握等值计算系数中的n

1

7

8

9

一次支付等值计算系数中的n是时间序列中的 期数,即从时间序列起点8 4(0期)到终点(n期末)

信

3

之间的期数。 微

系

3.严格遵循现值P、终值F、年金A等值换算之间的相 对关系 联

一

P位于时间序列的起点,即等额支付系列现金流量中第 1期的唯起点。

F 位于时间序列的终点,即等额支付系列现金流量中最后一 期期末,与最后一期现金流量时点重

合。

4.计息周期小于资金收付周期时等值计算的处理

等值计算公式中,收益率(利率)i 的时间单位(计息周期)和资金收付周期(即现金流量图中

相邻时点的长度)应当一致,如均为一年。两者不一致时,应采用下列方法之一进行处理:

(1)按收付周期实际利率计算

即按照实际利率计算方法求取资金收付周期的实际收益率(利率),再套用等值计算公式进行等

值计算。

(2)按收益率(利率)i的时间单位(计息周期)计算

即按照收益率(利率)i 的时间单位(计息周期)重新划分收付周期,按照重新划分以后的收付

周期和收益率(利率)i进行等值计算。

【例1.3-7】某企业从银行借入一笔资金,每半年复利计息一次,半年期利率2%,从第2年开始,

连续三年每年末等额偿还本息100万元,试计算该项借款的现值是多少?

解:该项借款利率的时间单位(计息周期)为半年,资金收付周期为一年,不能直接用等值计算

公式计算现值。

扫码关注更多内容

第 5 页 共 7 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

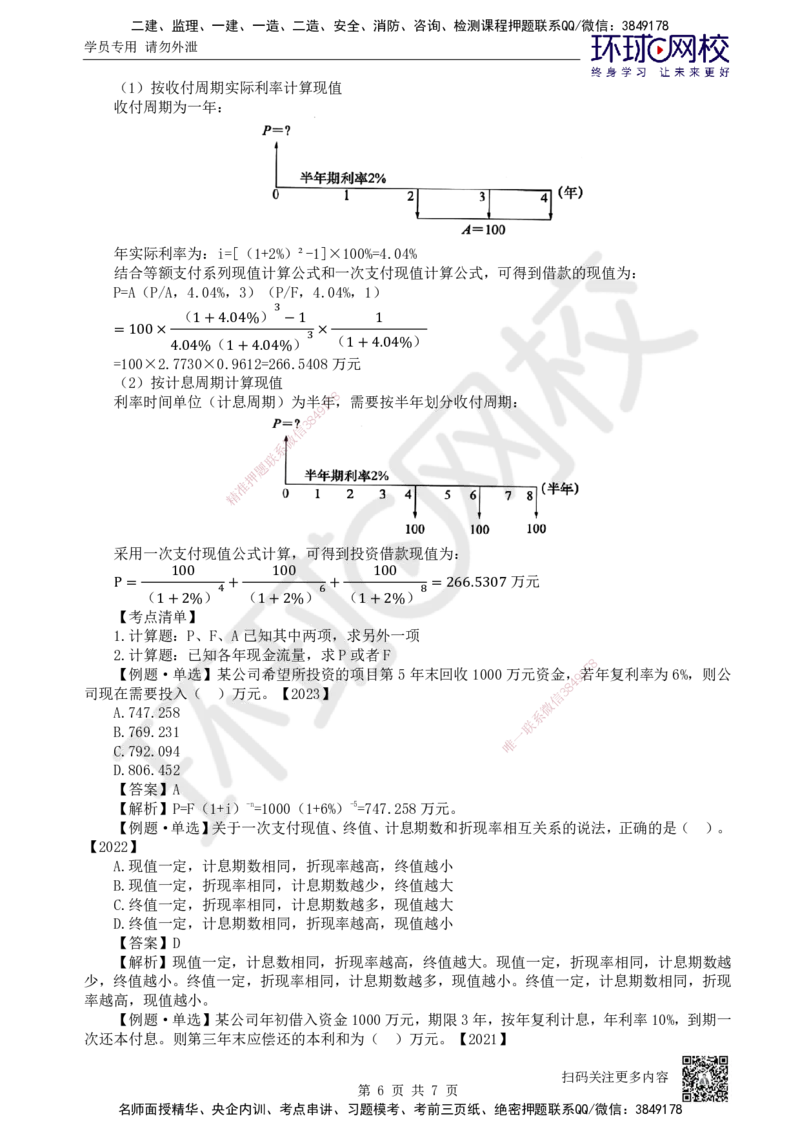

(1)按收付周期实际利率计算现值

收付周期为一年:

年实际利率为:i=[(1+2%)²-1]×100%=4.04%

结合等额支付系列现值计算公式和一次支付现值计算公式,可得到借款的现值为:

P=A(P/A,4.04%,3)(P/F,4.04%,1)

( )

3

( ) ( )

1+4.04% −1 1

==10100×0×2.7730×0.9612=266.5430×8万元

(2)按计4.息04周%期计1+算4现.0值4% 1+4.04%

8

利率时间单位(计息周期)为半年7,需要按半年划分收付周期:

1

9

4

8

3

信

微

系

联

题

押

准

精

采用一次支付现值公式计算,可得到投资借款现值为:

万元

( ) ( ) ( )

100 100 100

【P =考点清单】 4+ 6+ 8 = 266.5307

1.计算1题+:2P%、F、A已1知+其2中%两项,求1 另+外2一%项

2.计算题:已知各年现金流量,求P或者F

8

【例题·单选】某公司希望所投资的项目第 5年末回收1000万元资金,9 1若

7

年复利率为6%,则公

8

4

司现在需要投入( )万元。【2023】 信 3

微

A.747.258 系

B.769.231 一

联

唯

C.792.094

D.806.452

【答案】A

【解析】P=F(1+i)-n=1000(1+6%)-5=747.258万元。

【例题·单选】关于一次支付现值、终值、计息期数和折现率相互关系的说法,正确的是( )。

【2022】

A.现值一定,计息期数相同,折现率越高,终值越小

B.现值一定,折现率相同,计息期数越少,终值越大

C.终值一定,折现率相同,计息期数越多,现值越大

D.终值一定,计息期数相同,折现率越高,现值越小

【答案】D

【解析】现值一定,计息数相同,折现率越高,终值越大。现值一定,折现率相同,计息期数越

少,终值越小。终值一定,折现率相同,计息期数越多,现值越小。终值一定,计息期数相同,折现

率越高,现值越小。

【例题·单选】某公司年初借入资金1000万元,期限3年,按年复利计息,年利率10%,到期一

次还本付息。则第三年末应偿还的本利和为( )万元。【2021】

扫码关注更多内容

第 6 页 共 7 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

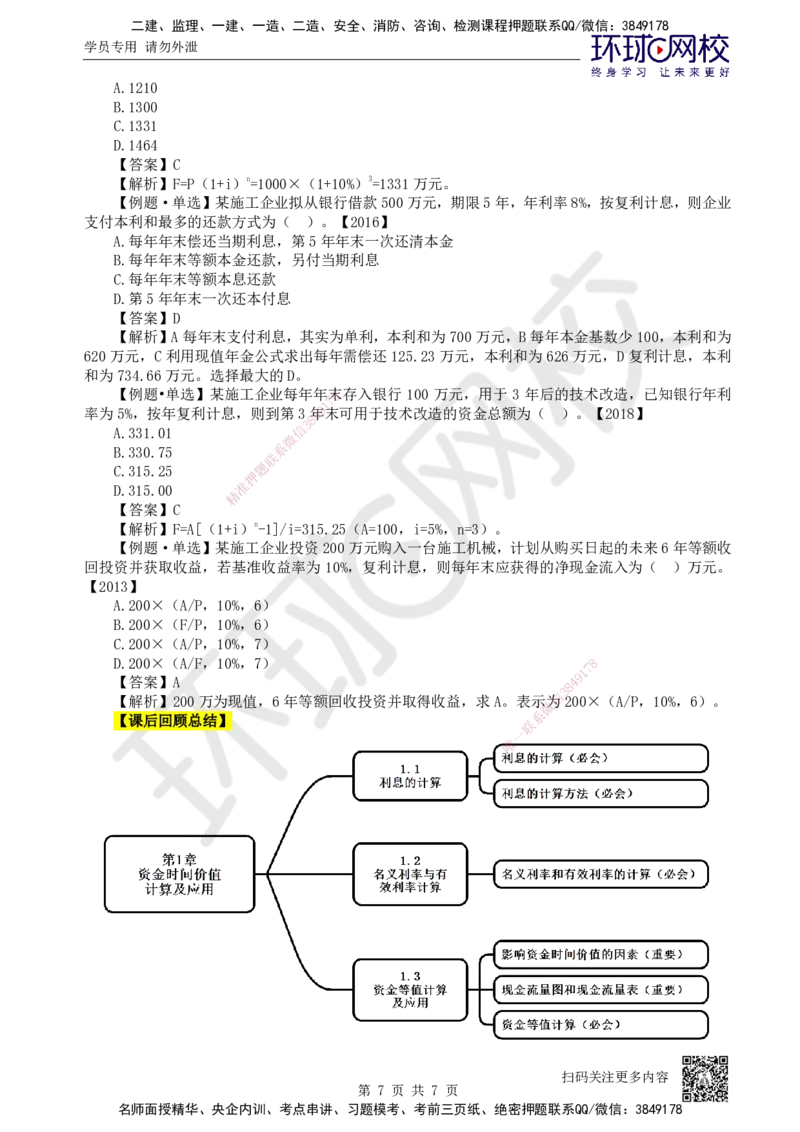

A.1210

B.1300

C.1331

D.1464

【答案】C

【解析】F=P(1+i)n=1000×(1+10%)3=1331万元。

【例题·单选】某施工企业拟从银行借款500万元,期限5年,年利率8%,按复利计息,则企业

支付本利和最多的还款方式为( )。【2016】

A.每年年末偿还当期利息,第5年年末一次还清本金

B.每年年末等额本金还款,另付当期利息

C.每年年末等额本息还款

D.第5年年末一次还本付息

【答案】D

【解析】A每年末支付利息,其实为单利,本利和为700万元,B每年本金基数少100,本利和为

620万元,C利用现值年金公式求出每年需偿还125.23万元,本利和为626万元,D复利计息,本利

和为734.66万元。选择最大的D。

【例题•单选】某施工企业每年年8末 存入银行 100 万元,用于 3 年后的技术改造,已知银行年利

7

1

率为5%,按年复利计息,则到第34年9末可用于技术改造的资金总额为( )。【2018】

8

3

A.331.01 信

微

B.330.75 系

联

C.315.25 题

押

D.315.00 准

精

【答案】C

【解析】F=A[(1+i) n-1]/i=315.25(A=100,i=5%,n=3)。

【例题·单选】某施工企 业投资200万元购入一台施工机械,计划从购买日起的未来6年等额收

回投资并获取收益,若基准收益率 为 10%,复利计息,则每年末应获得的净现金流入为( )万元。

【2013】

A.200×(A/P,10%,6)

B.200×(F/P,10%,6)

C.200×(A/P,10%,7)

D.200×(A/F,10%,7) 8

1

7

9

【答案】A

8

4

信

3

【解析】200万为现值,6年等额回收投资并取得收益,求A。表示为200×(A/P,10%,6)。

微

【课后回顾总结】

系

联

一

唯

扫码关注更多内容

第 7 页 共 7 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178