文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

精考速通-经

济(带练)

建 设 工 程 经 济

8

7

1

9

4

8

3

信

微

系

联

一

演讲老师:李理

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

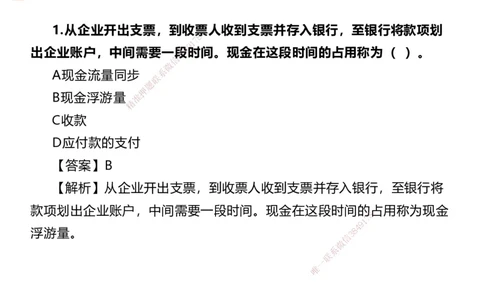

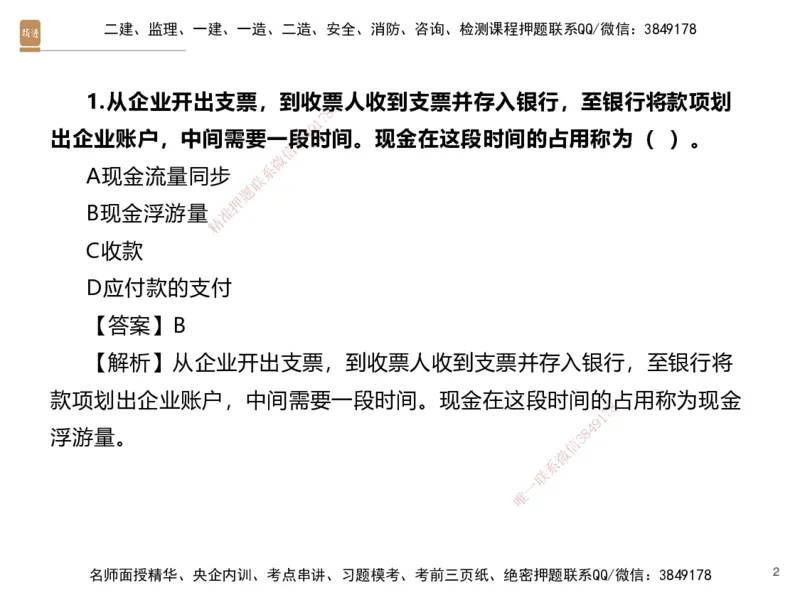

1.从企业开出支票,到收票人收到支票并存入银行,至银行将款项划

8

7

1

9

出企业账户,中间需要一段8 4时间。现金在这段时间的占用称为( )。

3

信

微

系

A现金流量同步

联

题

押

B现金浮游量 准

精

C收款

D应付款的支付

【答案】B

【解析】从企业开出支票, 到收票人收到支票并存入银行,至银行将

款项划出企业账户,中间需要一段时间。现金在这段时间的占用称为现金

8

1

7

9

浮游量。

信

3 8

4

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 2二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

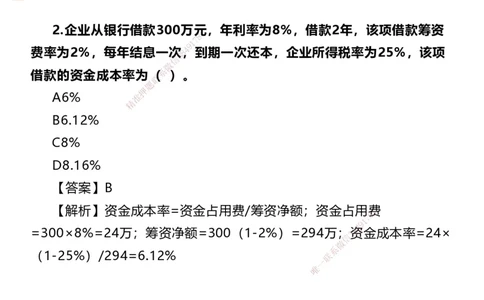

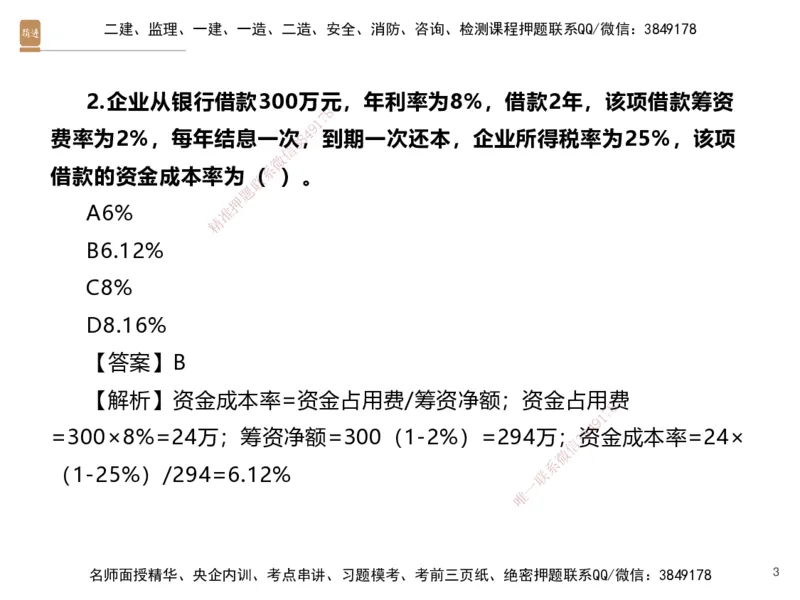

2.企业从银行借款300万元,年利率为8%,借款2年,该项借款筹资

8

7

1

9

费率为2%,每年结息一次8 4,到期一次还本,企业所得税率为25%,该项

3

信

微

系

借款的资金成本率为( )。

联

题

押

A6% 准

精

B6.12%

C8%

D8.16%

【答案】B

【解析】资金成本率=资金占用费/筹资净额;资金占用费

8

1

7

9

=300×8%=24万;筹资净额=300(1 - 2%)=294万;

信

3 8资

4

金成本率=24×

微

系

(1-25%)/294=6.12% 联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 3二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

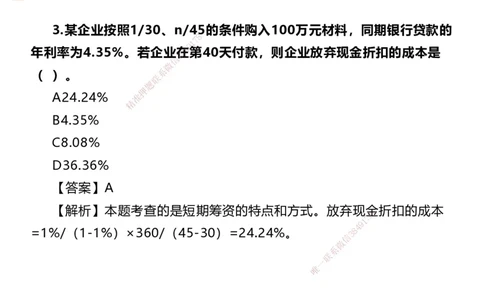

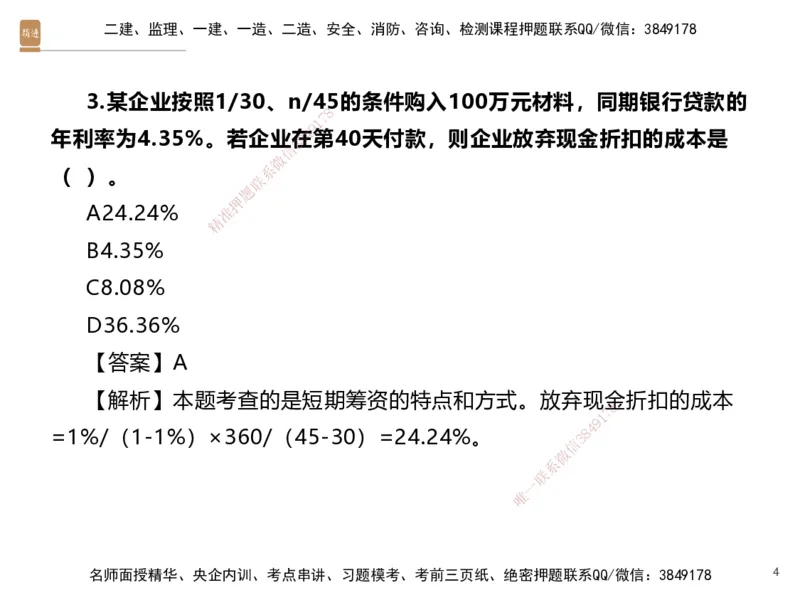

3.某企业按照1/30、n/45的条件购入100万元材料,同期银行贷款的

8

7

1

9

年利率为4.35%。若企业在8 4第40天付款,则企业放弃现金折扣的成本是

3

信

微

系

( )。

联

题

押

A24.24% 准

精

B4.35%

C8.08%

D36.36%

【答案】A

【解析】本题考查的是短期筹资的特点和方式。放弃现金折扣的成本

8

1

7

9

=1%/(1-1%)×360/(45-30)=2 4 .24%。

信

3 8

4

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 4二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

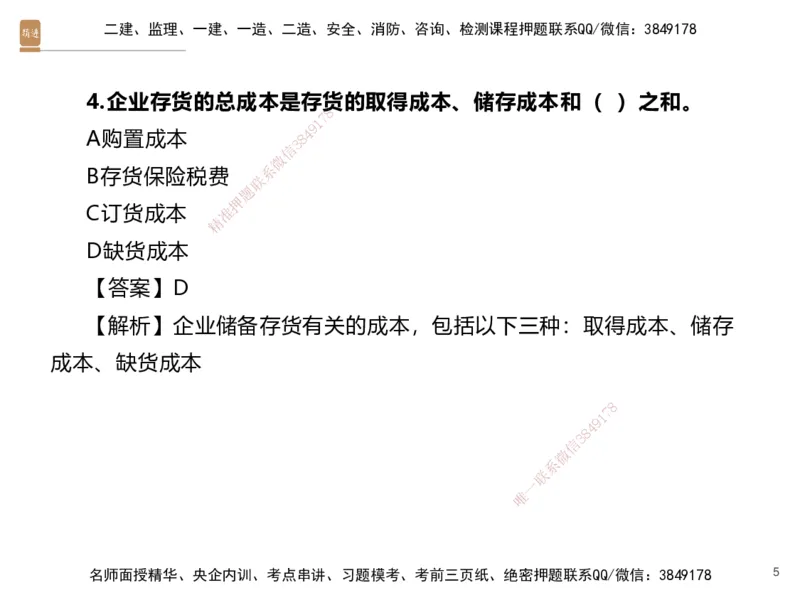

4.企业存货的总成本是存货的取得成本、储存成本和( )之和。

8

7

1

9

A购置成本 8 4

3

信

微

系

B存货保险税费

联

题

押

C订货成本 准

精

D缺货成本

【答案】D

【解析】企业储备存货有 关的成本,包括以下三种:取得成本、储存

成本、缺货成本

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 5二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

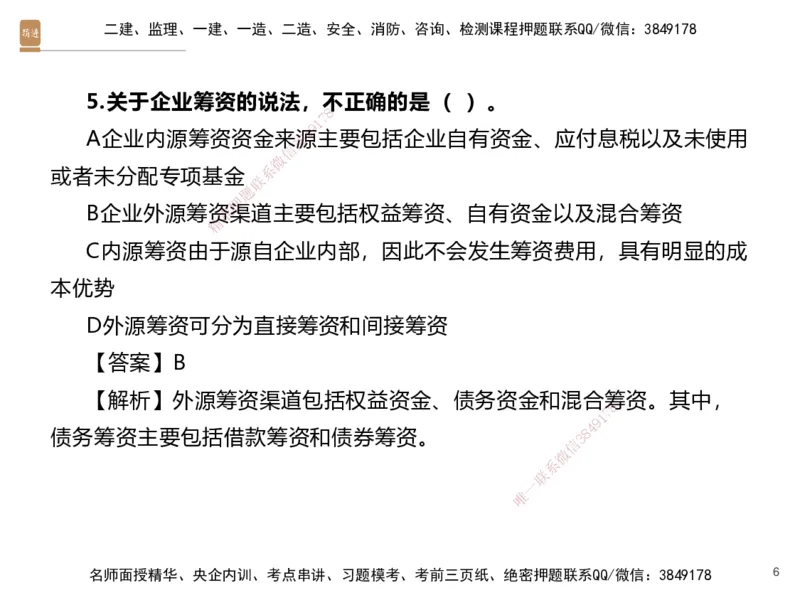

5.关于企业筹资的说法,不正确的是( )。

8

7

1

9

A企业内源筹资资金来8源4主要包括企业自有资金、应付息税以及未使用

3

信

微

系

或者未分配专项基金

联

题

押

B企业外源筹资准渠道主要包括权益筹资、自有资金以及混合筹资

精

C内源筹资由于 源自企业内部,因此不会发生筹资费用,具有明显的成

本优势

D外源筹资可分为直接筹 资和间接筹资

【答案】B

【解析】外源筹资渠道包括权益资金、债务资金和混合筹资。其中,

8

1

7

9

债务筹资主要包括借款筹资和债券筹资 。

信

3 8

4

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 6二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

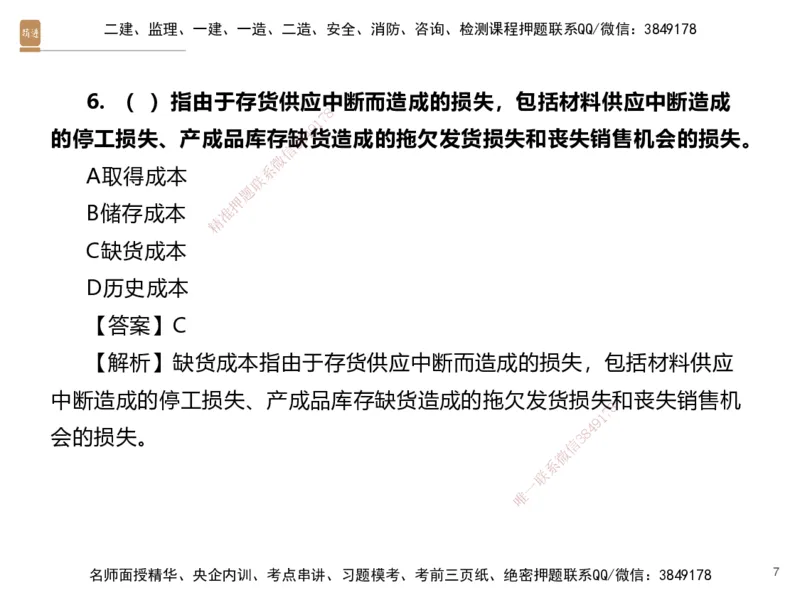

6. ( )指由于存货供应中断而造成的损失,包括材料供应中断造成

8

7

1

9

的停工损失、产成品库存缺8 4货造成的拖欠发货损失和丧失销售机会的损失。

3

信

微

系

A取得成本

联

题

押

B储存成本 准

精

C缺货成本

D历史成本

【答案】C

【解析】缺货成本指由于存 货供应中断而造成的损失,包括材料供应

中断造成的停工损失、产成品库存缺货造成的拖欠发货损失和丧失销售机

8

1

7

9

会的损失。

信

3 8

4

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 7二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

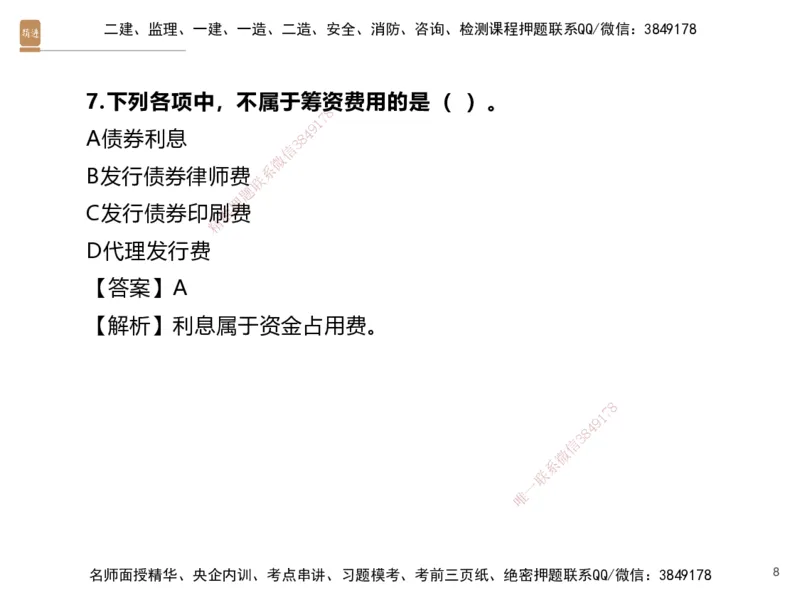

7.下列各项中,不属于筹资费用的是( )。

8

7

1

9

A债券利息 8 4

3

信

微

系

B发行债券律师费

联

题

押

C发行债券印刷准费

精

D代理发行费

【答案】A

【解析】利息属于资金占 用费。

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 8二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

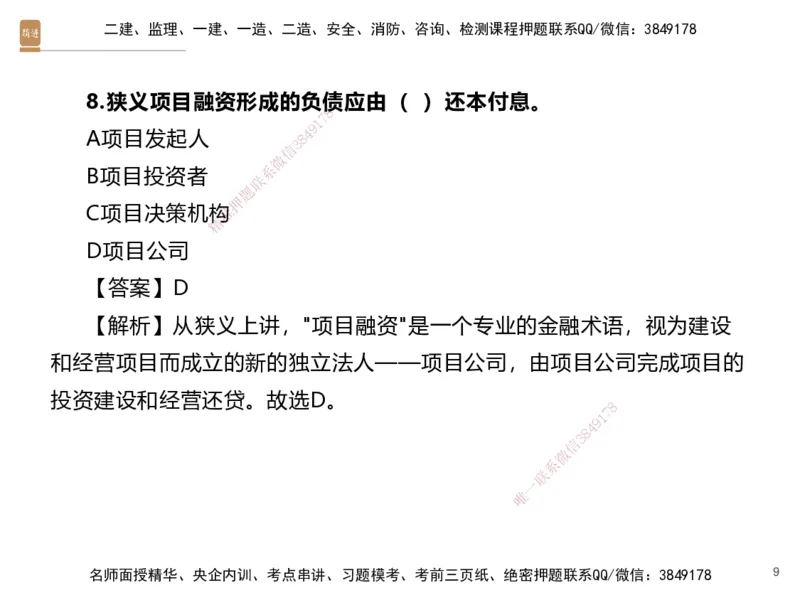

8.狭义项目融资形成的负债应由( )还本付息。

8

7

1

9

A项目发起人 8 4

3

信

微

系

B项目投资者

联

题

押

C项目决策机构准

精

D项目公司

【答案】D

【解析】从狭义上讲," 项目融资"是一个专业的金融术语,视为建设

和经营项目而成立的新的独立法 人——项目公司,由项目公司完成项目的

投资建设和经营还贷。故选D。

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 9二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

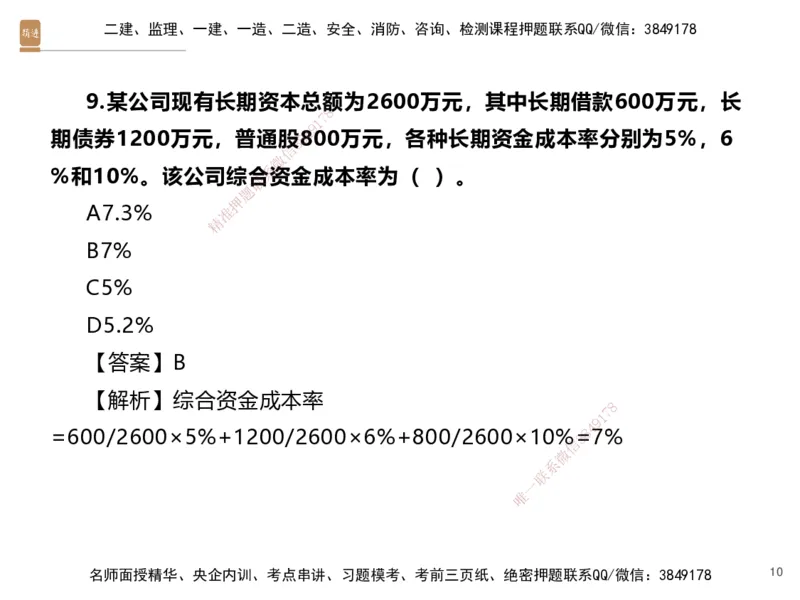

9.某公司现有长期资本总额为2600万元,其中长期借款600万元,长

8

7

1

9

期债券1200万元,普通股8 4800万元,各种长期资金成本率分别为5%,6

3

信

微

系

%和10%。该公司综合资金成本率为( )。

联

题

押

A7.3% 准

精

B7%

C5%

D5.2%

【答案】B

【解析】综合资金成本率

8

1

7

9

=600/2600×5%+1200/2600×6%+ 8 00/2600×10%

信

3=8

4

7%

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 10二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

10.下列各项中,属于反映企业偿债能力指标的是( )。

8

7

1

9

A总资产周转率 8 4

3

信

微

系

B净资产收益率

联

题

押

C流动比率 准

精

D营业收入增长 率

【答案】C

【解析】流动比率反映企 业偿债能力指标

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 11二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

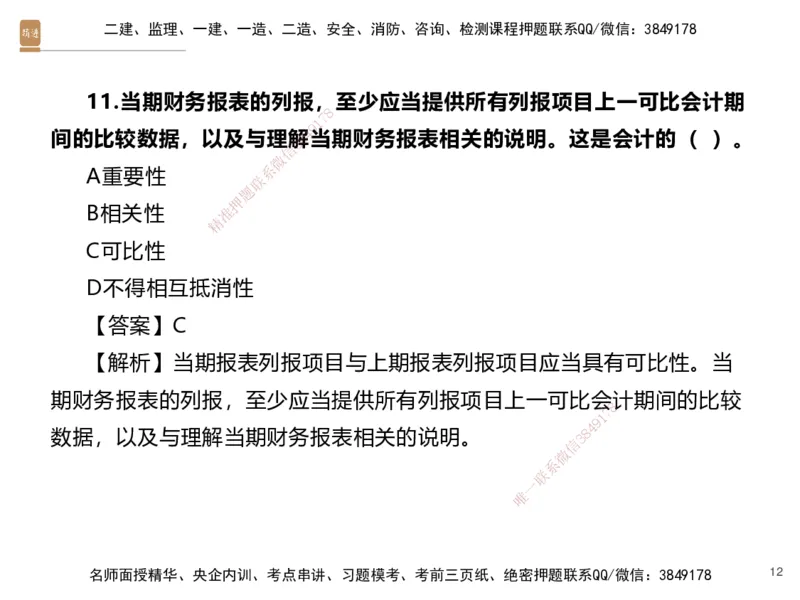

11.当期财务报表的列报,至少应当提供所有列报项目上一可比会计期

8

7

1

9

间的比较数据,以及与理解8 4当期财务报表相关的说明。这是会计的( )。

3

信

微

系

A重要性

联

题

押

B相关性 准

精

C可比性

D不得相互抵消性

【答案】C

【解析】当期报表列报项目 与上期报表列报项目应当具有可比性。当

期财务报表的列报,至少应当提供所有列报项目上一可比会计期间的比较

8

1

7

9

数据,以及与理解当期财务报表相关的 说 明。

信

3 8

4

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 12二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

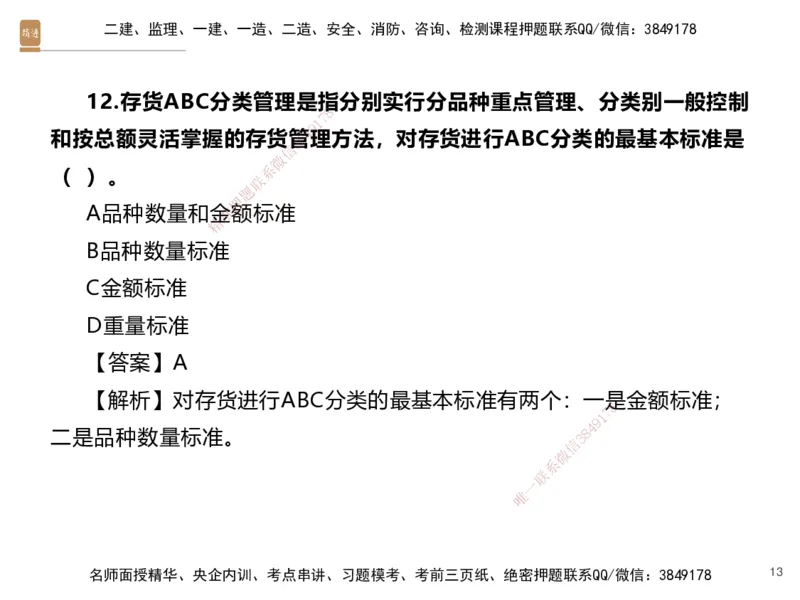

12.存货ABC分类管理是指分别实行分品种重点管理、分类别一般控制

8

7

1

9

和按总额灵活掌握的存货管8 4理方法,对存货进行ABC分类的最基本标准是

3

信

微

系

( )。

联

题

押

A品种数量和金准额标准

精

B品种数量标准

C金额标准

D重量标准

【答案】A

【解析】对存货进行ABC分类的最基本标准有两个:一是金额标准;

8

1

7

9

二是品种数量标准。

信

3 8

4

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 13二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

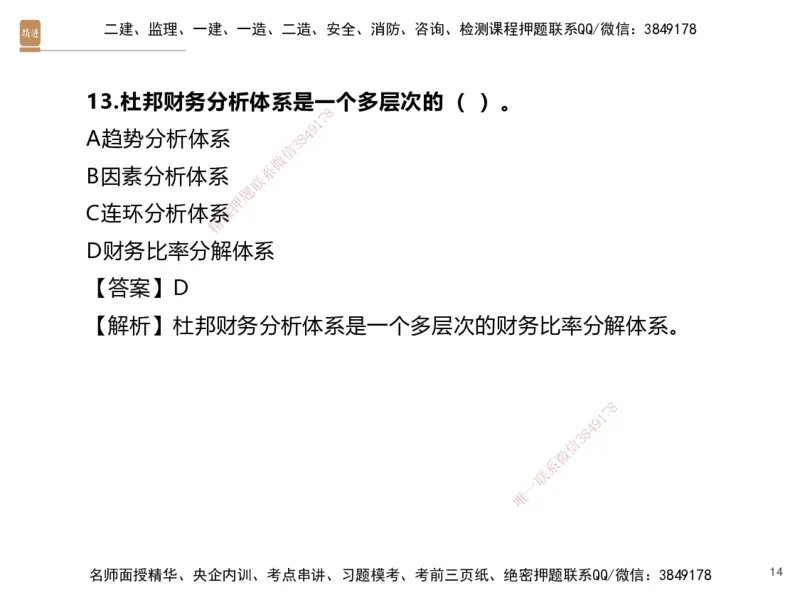

13.杜邦财务分析体系是一个多层次的( )。

8

7

1

9

A趋势分析体系 8 4

3

信

微

系

B因素分析体系

联

题

押

C连环分析体系准

精

D财务比率分解 体系

【答案】D

【解析】杜邦财务分析体 系是一个多层次的财务比率分解体系。

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 14二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

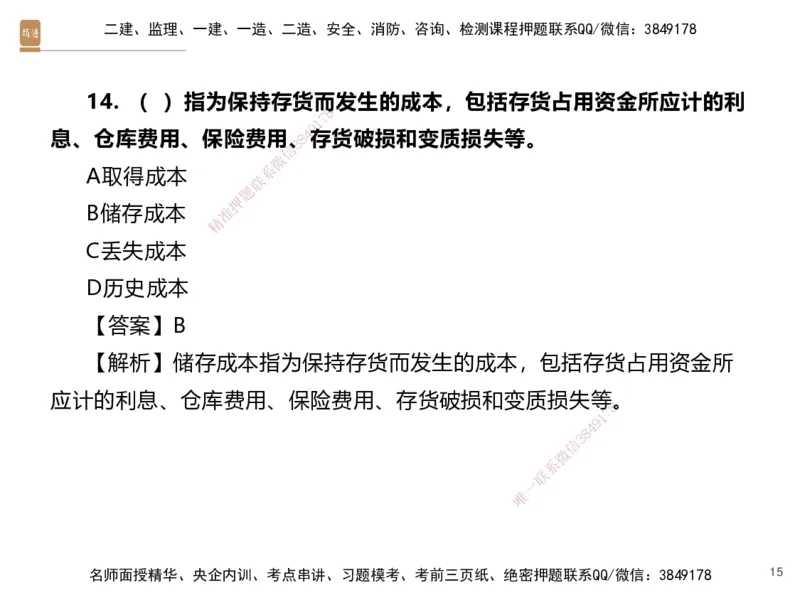

14. ( )指为保持存货而发生的成本,包括存货占用资金所应计的利

8

7

1

9

息、仓库费用、保险费用、8 4存货破损和变质损失等。

3

信

微

系

A取得成本

联

题

押

B储存成本 准

精

C丢失成本

D历史成本

【答案】B

【解析】储存成本指为保持 存货而发生的成本,包括存货占用资金所

应计的利息、仓库费用、保险费用、存货破损和变质损失等。

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 15二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

15.一般来讲,账款拖欠时间越长,款项收回的可能性( )。

8

7

1

9

A越大 8 4

3

信

微

系

B越小

联

题

押

C无关 准

精

D与金额有关

【答案】B

【解析】一般来讲,拖欠 时间越长,款项收回的可能性越小。

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 16二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

16. ( )是指企业本年所有者权益增长额同年初所有者权益的比率。

8

7

1

9

A总资产收益率 8 4

3

信

微

系

B流动资产周转率

联

题

押

C利润增长率 准

精

D资本积累率

【答案】D

【解析】资本积累率是指 企业本年所有者权益增长额同年初所有者权

益的比率。

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 17二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

17.下列现金持有成本中,属于固定成本的是( )。

8

7

1

9

A现金的机会成本 8 4

3

信

微

系

B现金的管理成本

联

题

押

C现金的交易成准本

精

D现金的短缺成 本

【答案】B

【解析】企业持有现金的 成本主要包括三部分:①机会成本,现金持

有量越大,机会成本越高;②管 理成本,现金管理成本是一种固定成本,

与现金持有量之间无明显的比例关系;③短缺成本,现金的短缺成本随现

8

1

7

9

金持有量的增加而下降,随现金持有量 的 减少而上升。

信

3 8

4

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 18二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

18.在采用加息法计取利息时,企业所负担的实际利率( )名义利率。

8

7

1

9

A高于 8 4

3

信

微

系

B低于

联

题

押

C等于或高于 准

精

D等于或低于

【答案】A

【解析】由于贷款分期均 衡偿还,借款企业实际上只平均使用了贷款

本金的半数,却支付全额利息。 这样,企业所负担的实际利率便高于名义

利率大约1倍。

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 19二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

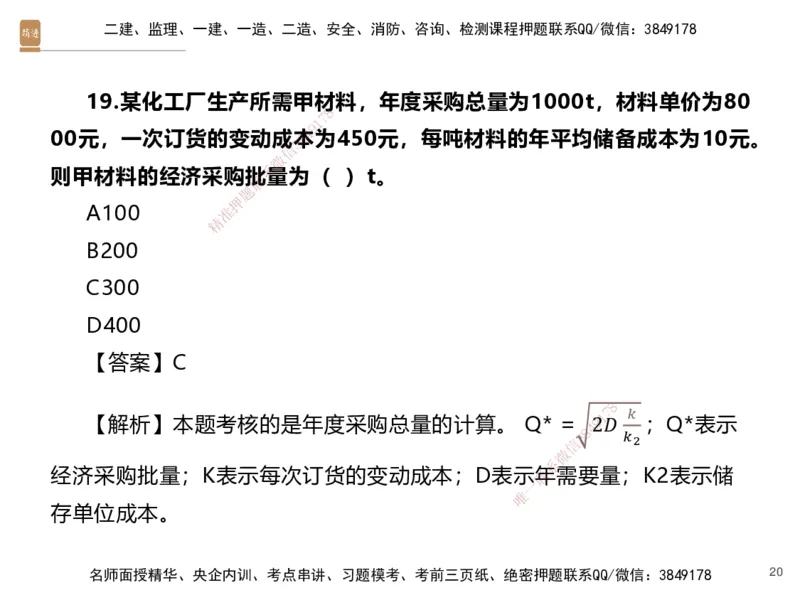

19.某化工厂生产所需甲材料,年度采购总量为1000t,材料单价为80

8

7

1

9

00元,一次订货的变动成本8 4为450元,每吨材料的年平均储备成本为10元。

3

信

微

系

则甲材料的经济采购批量为( )t。

联

题

押

A100 准

精

B200

C300

D400

【答案】C

8

1 7 𝑘

【解析】本题考核的是年度采购总量的计算。 Q* = 92𝐷 ;Q*表示

信 3 8

4

𝑘 2

微

系

经济采购批量;K表示每次订货的变动成本; D表示联年需要量;K2表示储

一

唯

存单位成本。

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 20二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

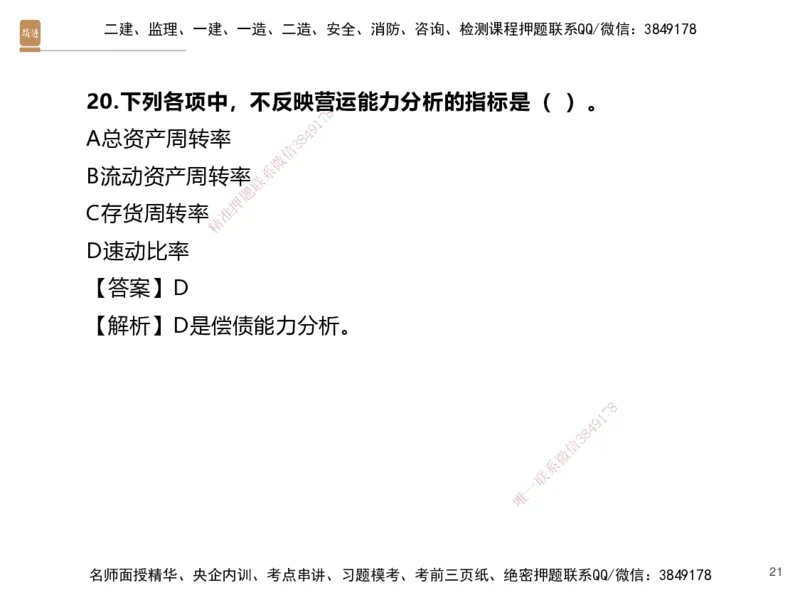

20.下列各项中,不反映营运能力分析的指标是( )。

8

7

1

9

A总资产周转率 8 4

3

信

微

系

B流动资产周转率

联

题

押

C存货周转率 准

精

D速动比率

【答案】D

【解析】D是偿债能力分 析。

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 21二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

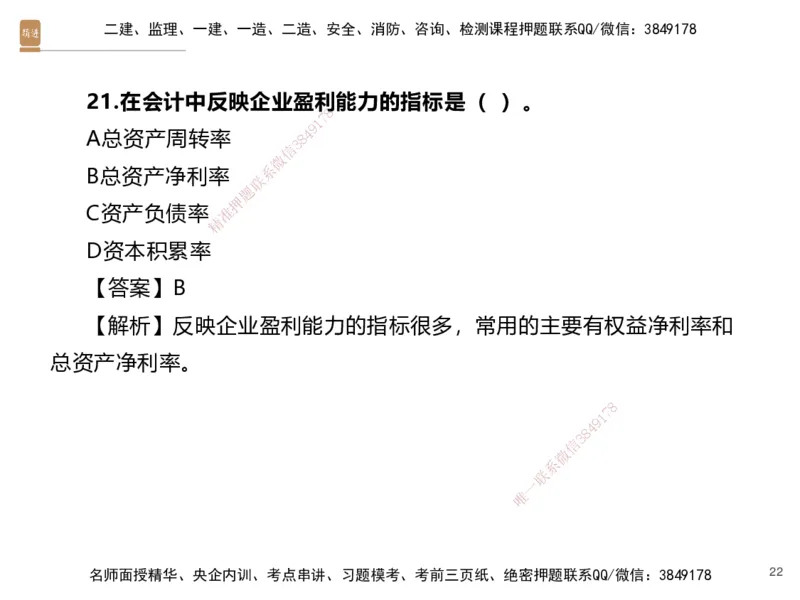

21.在会计中反映企业盈利能力的指标是( )。

8

7

1

9

A总资产周转率 8 4

3

信

微

系

B总资产净利率

联

题

押

C资产负债率 准

精

D资本积累率

【答案】B

【解析】反映企业盈利能 力的指标很多,常用的主要有权益净利率和

总资产净利率。

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 22二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

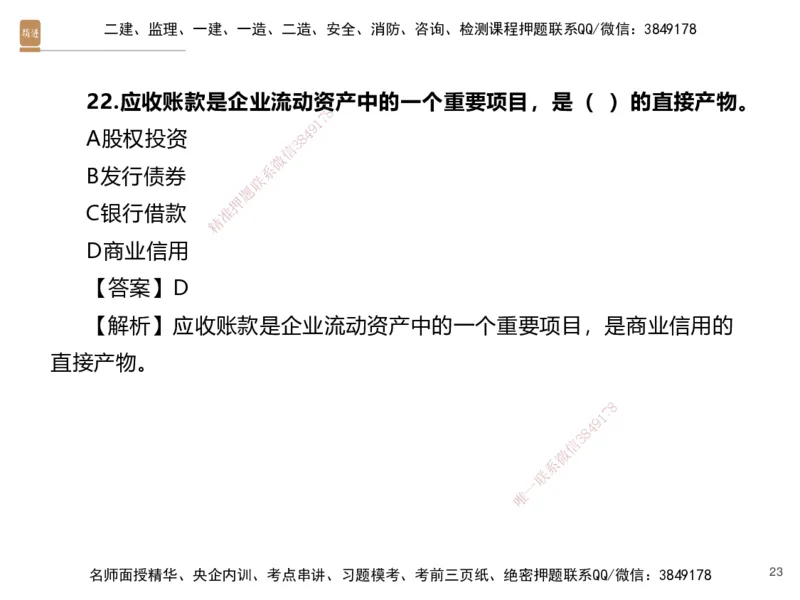

22.应收账款是企业流动资产中的一个重要项目,是( )的直接产物。

8

7

1

9

A股权投资 8 4

3

信

微

系

B发行债券

联

题

押

C银行借款 准

精

D商业信用

【答案】D

【解析】应收账款是企业 流动资产中的一个重要项目,是商业信用的

直接产物。

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 23二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

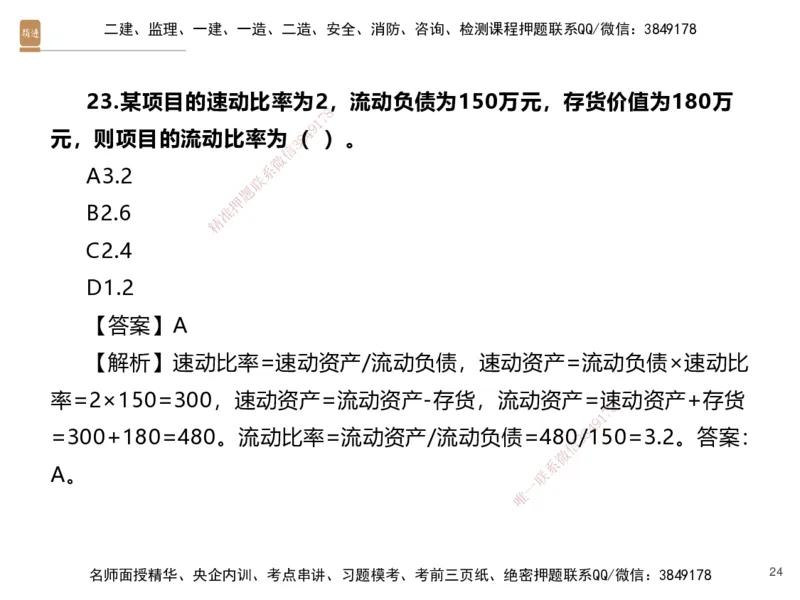

23.某项目的速动比率为2,流动负债为150万元,存货价值为180万

8

7

1

9

元,则项目的流动比率为(8 4 )。

3

信

微

系

A3.2

联

题

押

B2.6 准

精

C2.4

D1.2

【答案】A

【解析】速动比率=速动资产 /流动负债,速动资产=流动负债×速动比

率=2×150=300,速动资产=流动资产-存货,流动资产=速动资产+存货

8

1

7

9

=300+180=480。流动比率=流动资产 /流动负债=48

信

03 8/

4

150=3.2。答案:

微

系

A。 联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 24二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

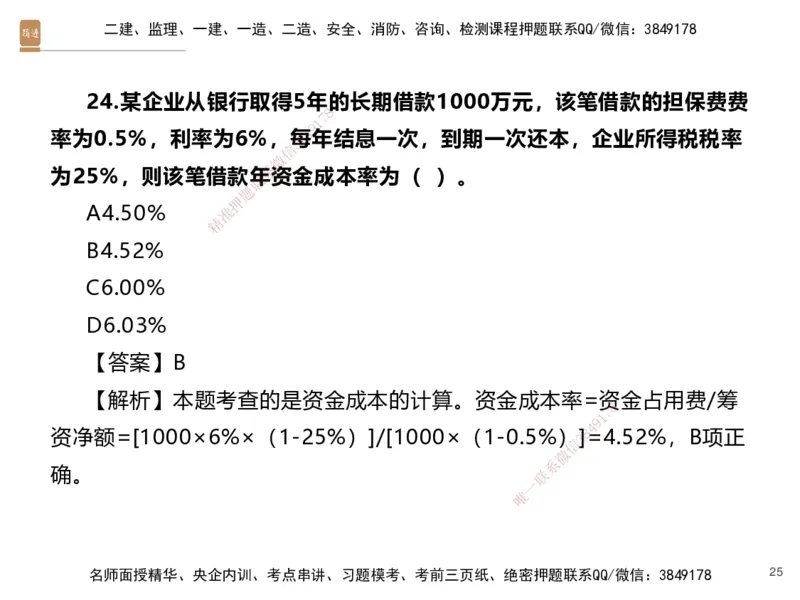

24.某企业从银行取得5年的长期借款1000万元,该笔借款的担保费费

8

7

1

9

率为0.5%,利率为6%,每8 4年结息一次,到期一次还本,企业所得税税率

3

信

微

系

为25%,则该笔借款年资金成本率为( )。

联

题

押

A4.50% 准

精

B4.52%

C6.00%

D6.03%

【答案】B

【解析】本题考查的是资金成本的计算。资金成本率=资金占用费/筹

8

1

7

9

资净额=[1000×6%×(1-25%)]/[1 0 00×(1-0.5%)

信

3 8]

4

=4.52%,B项正

微

系

确。 联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 25二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

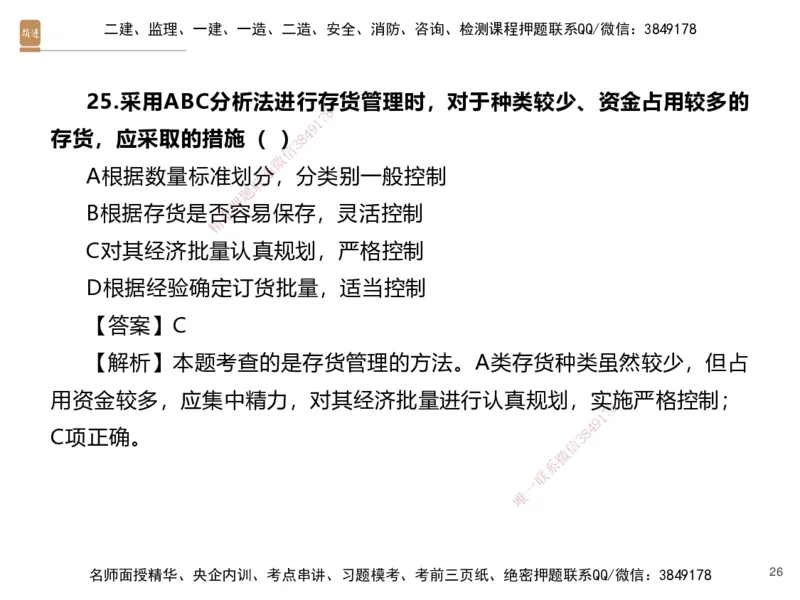

25.采用ABC分析法进行存货管理时,对于种类较少、资金占用较多的

8

7

1

9

存货,应采取的措施( )8 4

3

信

微

系

A根据数量标准划分,分类别一般控制

联

题

押

B根据存货是否准容易保存,灵活控制

精

C对其经济批量 认真规划,严格控制

D根据经验确定订货 批量,适当控制

【答案】C

【解析】本题考查的是存货 管理的方法。A类存货种类虽然较少,但占

用资金较多,应集中精力,对其经济批量进行认真规划,实施严格控制;

8

1

7

9

C项正确。

信

3 8

4

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 26二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

26.银行向企业发放贷款时,先从本金中扣除利息的方法是( )。

8

7

1

9

A收款法 8 4

3

信

微

系

B加息法

联

题

押

C补偿性余额 准

精

D贴现法

【答案】D

【解析】贴现法是银行向 企业发放贷款时,先从本金中扣除利息部分,

而到期时借款企业则要偿还贷款 全部本金的一种计息方法,采用这种方法,

企业可利用的贷款额只有本金减去利息部分后的差额,因此贷款的实际利

8

1

7

9

率高于名义利率。

信

3 8

4

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 27二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

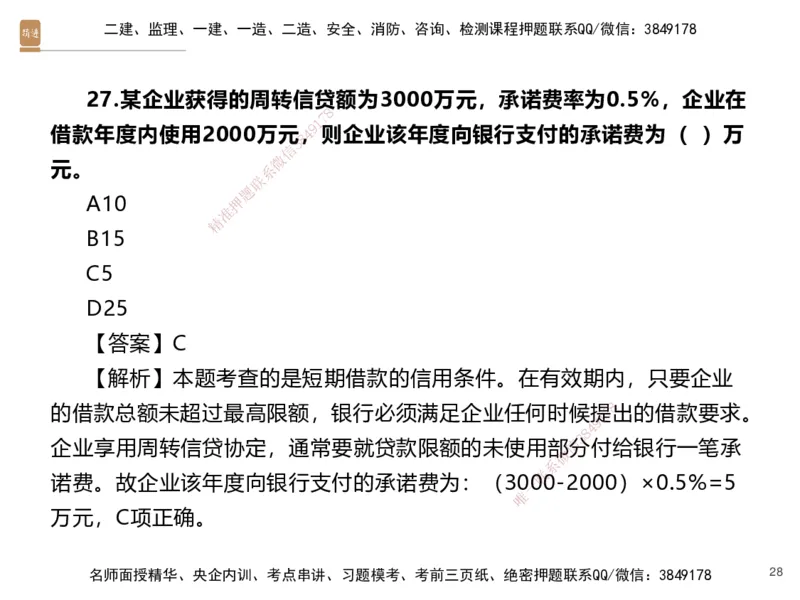

27.某企业获得的周转信贷额为3000万元,承诺费率为0.5%,企业在

8

7

1

9

借款年度内使用2000万元4,则企业该年度向银行支付的承诺费为( )万

8

3

信

微

元。 系

联

题

A10 押

准

精

B15

C5

D25

【答案】C

【解析】本题考查的是短期借 款的信用条件。在有效期内,只要企业

8

的借款总额未超过最高限额,银行必 须满足企业任何时候提

1

7出的借款要求。

9

8

4

企业享用周转信贷协定,通常要就贷款限 额的未使用部信分

3

付给银行一笔承

微

系

诺费。故企业该年度向银行支付的承诺费为 :(30一0

联

0-2000)×0.5%=5

唯

万元,C项正确。

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 28二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

28.企业用于衡量公司资产管理效率的指标有( )。

8

7

1

9

A总资产周转率 8 4

3

信

微

系

B资本积累率

联

题

押

C流动资产周转准率

精

D应收账款周转 率

E存货周转率

【答案】ACDE

【解析】营运能力比率是用 于衡量公司资产管理效率的指标。常用的

指标有总资产周转率、流动资产周转率、存货周转率、应收账款周转率等。

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 29二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

29.企业发展能力的指标主要有( )。

8

7

1

9

A资产负债率 8 4

3

信

微

系

B资本积累率

联

题

押

C存货周转率 准

精

D流动比率

E营业收入增长率

【答案】BE

【解析】企业发展能力的指 标主要有:(1)营业收入增长率;(2)

资本积累率。

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 30二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

30. PPP项目融资的特点是( )。

8

7

1

9

A.以项目为主体 8 4

3

信

微

系

B.有限追索贷款

联

题

押

C.合理分配风险准投资

精

D.项目资产负债 表之外的融资

E.信用结构不灵活

【答案】ABCD

【解析】项目融资具有以下 特点:1以项目为主体;2.有限追索贷款;

3.合理分配投资风险;4.项目资产负债表之外的融资;5.灵活的信用结构。

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 31二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

8

7

1

9

4

8

3

信

微

系

联

题

押

准

感 · 谢

精

观 · 看

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178