夜雨聆风

夜雨聆风

政府会计科目使用说明(含分录解析)|财政拨款结转,财政拨款结余,非财政拨款结转,非财政拨款结余

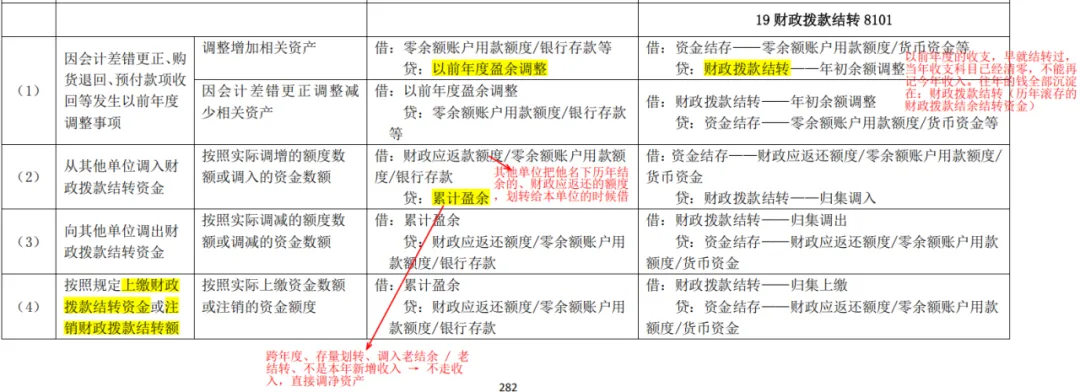

8101 财政拨款结转(预算结余类)

财政拨款结转 贷增借减

一、本科目核算单位取得的同级财政拨款结转资金的调整、结转和滚存情况。

二、本科目应当设置下列明细科目:

|

明细科目类别 |

明细科目名称 |

核算内容及余额说明 |

|

与会计差错更正、以前年度支出收回相关 |

年初余额调整 |

核算因发生会计差错更正、以前年度支出收回等原因,需要调整财政拨款结转的金额;年末结账后,本明细科目应无余额。 |

|

与财政拨款调拨业务相关 |

归集调入 |

核算按照规定从其他单位调入财政拨款结转资金时,实际调增的额度数额或调入的资金数额;年末结账后,本明细科目应无余额。 |

|

归集调出 |

核算按照规定向其他单位调出财政拨款结转资金时,实际调减的额度数额或调出的资金数额;年末结账后,本明细科目应无余额。 |

|

|

归集上缴 |

核算按照规定上缴财政拨款结转资金时,实际核销的额度数额或上缴的资金数额;年末结账后,本明细科目应无余额。 |

|

|

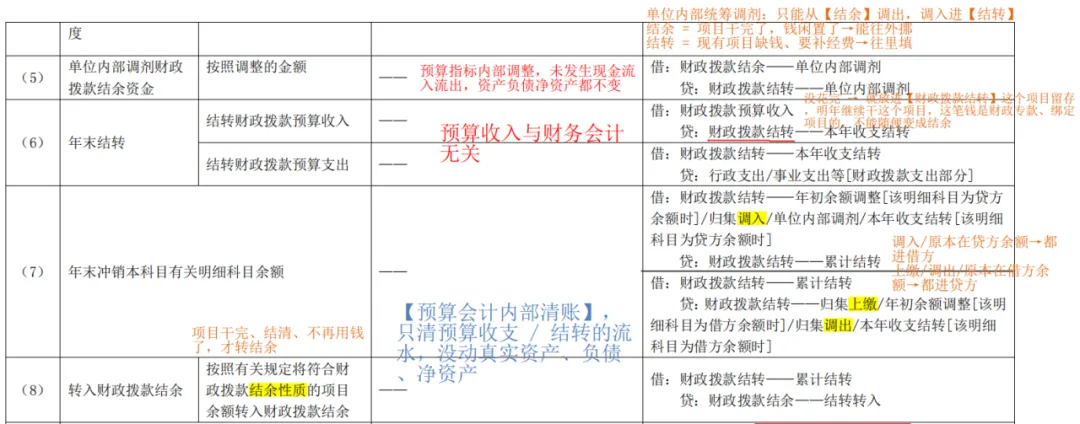

单位内部调剂 |

核算经财政部门批准对财政拨款结余资金改变用途,调整用于本单位其他未完成项目等的调整金额;年末结账后,本明细科目应无余额。 |

|

|

与年末财政拨款结转业务相关 |

本年收支结转 |

核算单位本年度财政拨款收支相抵后的余额;年末结账后,本明细科目应无余额。 |

|

累计结转 |

核算单位滚存的财政拨款结转资金;本明细科目年末贷方余额,反映单位财政拨款滚存的结转资金数额,还应当设置“基本支出结转”、“项目支出结转”两个明细科目,并在“基本支出结转”明细科目下按照“人员经费”、“日常公用经费”进行明细核算,在“项目支出结转”明细科目下按照具体项目进行明细核算;同时,本科目还应按照《政府收支分类科目》中“支出功能分类科目”的相关科目进行明细核算。 |

有一般公共预算财政拨款、政府性基金预算财政拨款等两种或两种以上财政拨款的,还应当在本科目下按照财政拨款的种类进行明细核算。

四、本科目年末贷方余额,反映单位滚存的财政拨款结转资金数额。

8102 财政拨款结余(预算结余类)

财政拨款结余 贷增借减

一、本科目核算单位取得的同级财政拨款项目支出结余资金的调

整、结转和滚存情况。

二、本科目应当设置下列明细科目:

|

明细科目名称 |

核算内容 |

年末结账后余额 |

|

年初余额调整 |

核算因发生会计差错更正、以前年度支出收回等原因,需要调整财政拨款结余的金额。 |

无余额 |

|

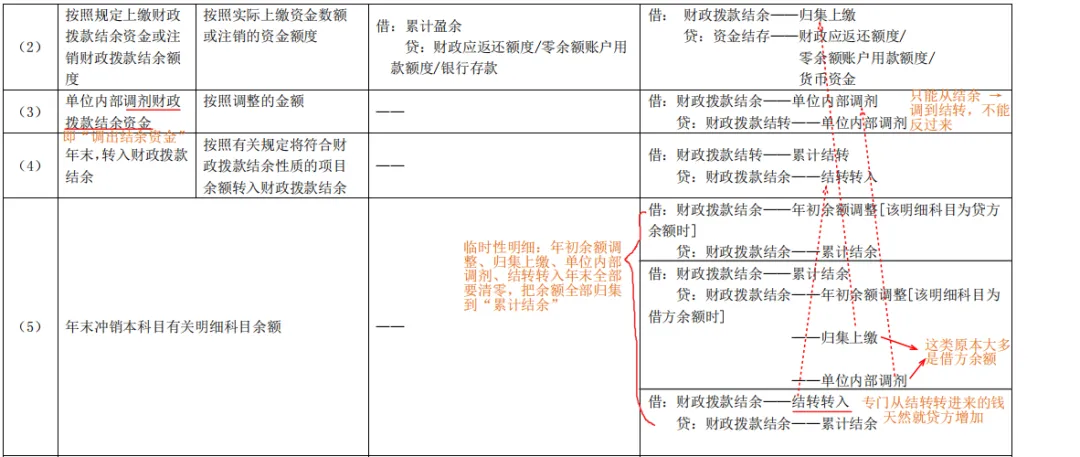

归集上缴 |

核算按照规定上缴财政拨款结余资金时,实际核销的额度数额或上缴的资金数额。 |

无余额 |

|

单位内部调剂 |

核算经财政部门批准对财政拨款结余资金改变用途,调整用于本单位其他未完成项目等的调整金额。 |

无余额 |

|

结转转入 |

核算单位按照规定转入财政拨款结余的财政拨款结转资金。 |

无余额 |

|

累计结余 |

核算单位滚存的财政拨款结余资金;年末贷方余额,反映单位财政拨款滚存的结余资金数额,还应当按照具体项目、《政府收支分类科目》中“支出功能分类科目”的相关科目等进行明细核算 |

贷方余额(反映滚存结余资金数额) |

有一般公共预算财政拨款、政府性基金预算财政拨款等两种或两种以上财政拨款的,还应当在本科目下按照财政拨款的种类进行明细核算。

三、本科目年末贷方余额,反映单位滚存的财政拨款结余资金数额。

8201 非财政拨款结转(预算结余类)

非财政拨款结转 贷增借减

一、本科目核算单位除财政拨款收支、经营收支以外各非同级财政拨款专项资金的调整、结转和滚存情况。

二、本科目应当设置下列明细科目:

|

明细科目名称 |

核心核算内容 |

年末余额情况 |

|

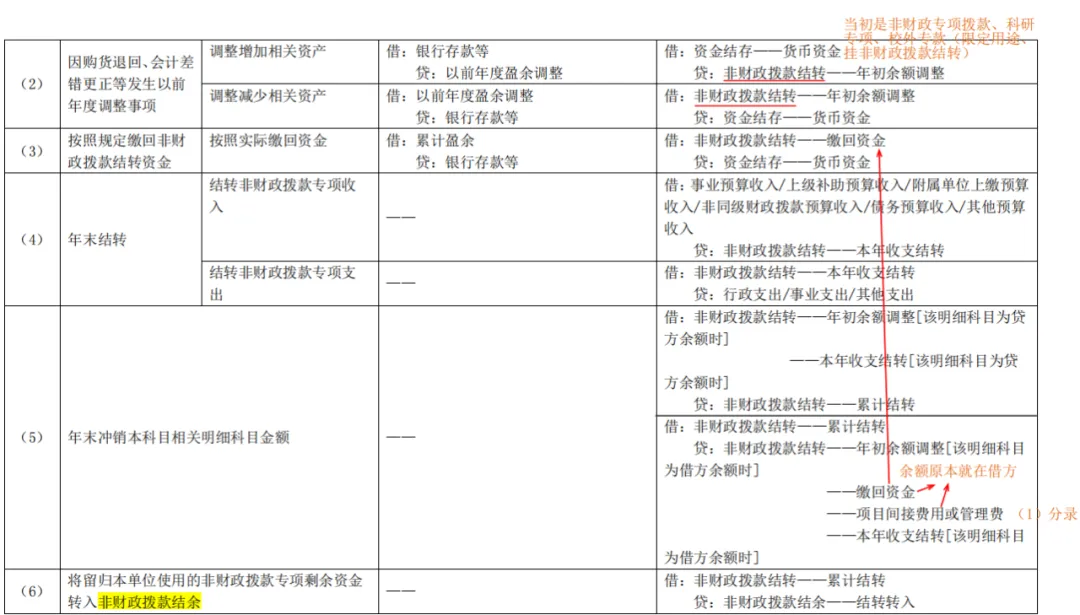

年初余额调整 |

核算因会计差错更正、以前年度支出收回等原因,需要调整非财政拨款结转的资金 |

无余额 |

|

缴回资金 |

核算按照规定缴回非财政拨款结转资金时,实际缴回的资金数额 |

无余额 |

|

项目间接费用或管理费 |

核算单位取得的科研项目预算收入中,按照规定计提项目间接费用或管理费的数额 |

无余额 |

|

本年收支结转 |

核算单位本年度非同级财政拨款专项收支相抵后的余额 |

无余额 |

|

累计结转 |

核算单位滚存的非同级财政拨款专项结转资金(贷方余额反映滚存数额),还应当按照具体项目、《政府收支分类科目》中“支出功能分类科目”的相关科目等进行明细核算。 |

贷方余额 |

三、本科目年末贷方余额,反映单位滚存的非同级财政拨款专项结转资金数额。

-

非财政拨款结转(专项、冻结)

-

性质:专项资金,必须专款专用,只能花在原科研项目上。

-

状态:钱 “绑定” 在项目里,项目没结束,不能自由支配。

-

非财政拨款结余(统筹、自由)

-

性质:非限定性资金,归单位统一管理。

-

状态:项目任务解除,可以用来发绩效、付水电、补管理费用

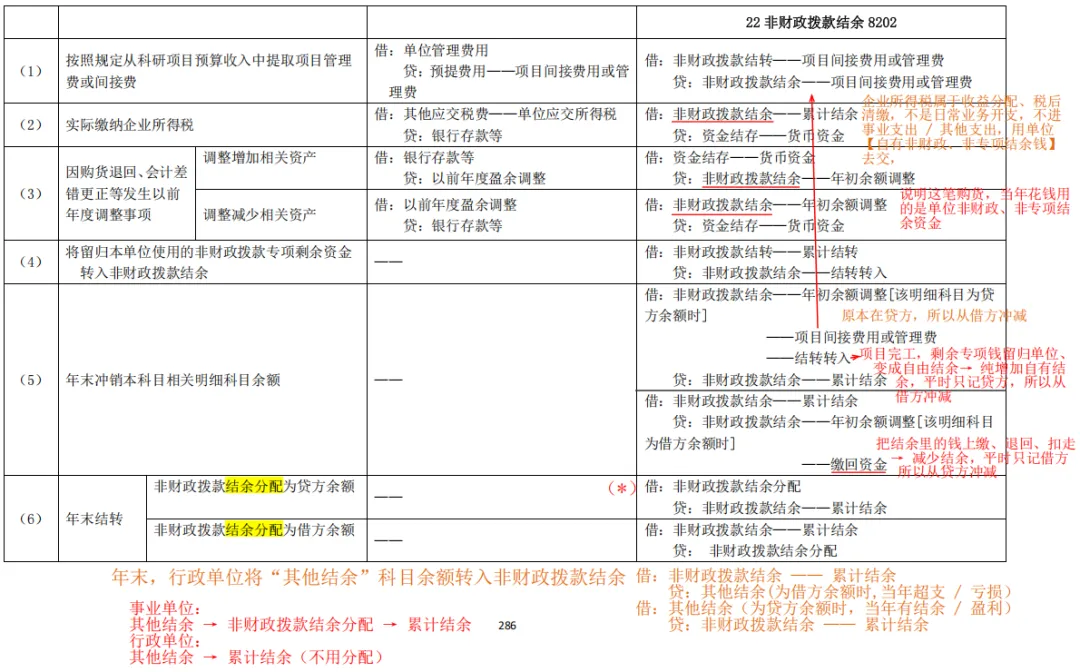

8202 非财政拨款结余(预算结余类)

非财政拨款结余 贷增借减

一、本科目核算单位历年滚存的非限定用途的非同级财政拨款结余资金,主要为非财政拨款结余扣除结余分配后滚存的金额。

二、本科目应当设置下列明细科目:

|

明细科目名称 |

核算内容 |

年末余额情况 |

|

年初余额调整 |

核算因发生会计差错更正、以前年度支出收回等原因,需要调整非财政拨款结余的资金 |

无余额 |

|

项目间接费用或管理费 |

核算单位取得的科研项目预算收入中,按照规定计提的项目间接费用或管理费数额 |

无余额 |

|

结转转入 |

核算按照规定留归单位使用,由单位统筹调配,纳入单位非财政拨款结余的非同级财政拨款专项剩余资金 |

无余额 |

|

累计结余 |

核算单位历年滚存的非同级财政拨款、非专项结余资金,还应当按照《政府收支分类科目》中“支出功能分类科目”的相关科目进行明细核算 |

贷方余额,反映单位非同级财政拨款滚存的非专项结余资金数额 |

三、本科目年末贷方余额,反映单位非同级财政拨款结余资金的累计滚存数额

(*)「非财政拨款结余分配」从哪来?

它来自★年末第一步:把今年全年非财政净结余先放进这个过渡科目

隐藏前置分录

① 本年有净结余(赚了):

借:其他结余 / 事业结余(其他结余全年轧出来的最终净额(整年度赚总数))

贷:非财政拨款结余分配

经营结余:盈利(贷方余额)才转,亏损绝不转!

借:经营结余

贷:非财政拨款结余分配

② 本年是亏损:

借:非财政拨款结余分配

贷:其他结余 / 事业结余(其他结余全年轧出来的最终净额(整年度亏总数))

经营结余亏了:不转、不进结余分配

然后在「非财政拨款结余分配」里干两件事

-

提职工福利基金 / 专用基金(从这里扣)

-

剩下最后余额,再做(6)分录

财政 / 非财政 结转 & 结余 四科区分表

|

对比维度 |

财政拨款结转 |

财政拨款结余 |

非财政拨款结转 |

非财政拨款结余 |

|

资金来源 |

财政拨款,对应未完工、未花完的专项资金 |

财政拨款,对应项目完工后剩余、可留用且无专款限制的资金 |

非财政资金(科研、校企合作、捐赠等),对应未完工的专项项目 |

各类非财政资金,无专项限制,属于单位历年滚存的自有家底 |

|

核心性质 |

专款专用,未完工项目资金滚存,仅可用于原项目续支 |

财政剩余资金,不再绑定原项目,可按财政规定统筹使用 |

非财政专项,未完工项目专款,仅可用于原专项项目 |

单位可自由支配,无使用限制,属于自有留存资金 |

|

使用限制 |

不可随便花,仅能用于原项目后续支出 |

不可随意乱花,需按财政规定统筹安排 |

不可随便花,仅能用于原科研/外协等专项项目 |

可完全自主使用(缴纳企业所得税、计提福利基金、补充经费等) |

|

常见业务 |

1. 年末未完工财政项目余款;2. 财政退回以前年度专项资金 |

1. 财政项目结题后剩余资金;2. 财政结余资金归集统筹 |

1. 非财政科研、外协专项未完工余款;2. 专项项目相关调整 |

1. 缴纳企业所得税;2. 科研间接费结转;3. 项目结题留用余款;4. 年末盈亏归集、补亏 |

|

明细关键词 |

年初余额调整、本年收支结转、累计结转、缴回资金 |

结余内部归集、统筹结余 |

项目间接费用或管理费、累计结转、结转转入 |

年初余额调整、结转转入、累计结余、对接非财政拨款结余分配 |

|

是否对接结余分配 |

否,绝不进入非财政拨款结余分配 |

否,绝不进入非财政拨款结余分配 |

否,需先转入非财政拨款结余,再对接结余分配 |

是,唯一对接非财政拨款结余分配的科目 |

|

极简口诀 |

财政+没干完=结转 |

财政+干完剩钱=结余 |

校外科研+没干完=非财结转 |

单位攒的自由钱=非财结余 |

-

带“项目/专项/未完”关键词,必走“结转”;

2.项目完工+剩钱留单位,从“结转”转对应“结余”

3.交税、结余分配、补亏,仅能使用“非财政拨款结余”