【IPO案例】(34)说明发行人射频SoC产品的行业竞争力,竞争优劣势及行业地位

【一日一例】德居IPO通过一日一例的IPO案例学习,日积月累,铸就IPO专家。接下来将连续推出与“核心竞争力”相关的学习案例,敬请朋友们的关注。

本文【德居投顾】整理,转载请注明出处

(1)发行人射频前端芯片下游终端应用领域主要为智能手机,IDC预计2024年到2029年全球智能手机出货量将保持1.6%的复合增长率;目前,我国智能手机市场出货以5G手机为主;

(2)射频前端技术在智能驾驶领域的应用广泛,发行人正在重点拓展智能汽车领域,相关产品已通过AEC-Q100车规级认证,并在知名车企中量产应用;

(3)在卫星通信领域,截至报告期末,公司卫星通信产品出货量已超过2,000万颗;

(4)局域无线通信技术类型较多,2024年发行人低功耗物联网无线连接芯片领域的全球市场份额约为5.4%。

区分不同协议说明射频SoC芯片的市场空间、竞争格局、市场排名情况,结合前述情况说明发行人射频SoC产品的行业竞争力,竞争优劣势及行业地位。

(一)区分不同协议说明射频SoC芯片的市场空间、竞争格局、市场排名情况

在物联网应用领域中,根据无线通信技术连接距离的不同,物联网连接技术可分为局域无线通信和广域无线通信两大类,其中局域无线涉及的协议包括蓝牙、2.4G私有协议、WiFi、ZigBee、Thread、Matter、HomeKit和星闪等,广域无线通信涉及的协议包括LTE Cat.1、LTE Cat.4、NB-IoT、Sigfox和LoRa等。报告期内,公司的射频SoC业务主要面向局域无线通信领域开展,在该领域市场上的主要产品根据所支持的协议可分为以下类型:

报告期内,从支持的通信协议维度分类,发行人射频SoC芯片业务主要涉及蓝牙SoC芯片及2.4G SoC芯片,上述两类产品的市场情况具体如下:

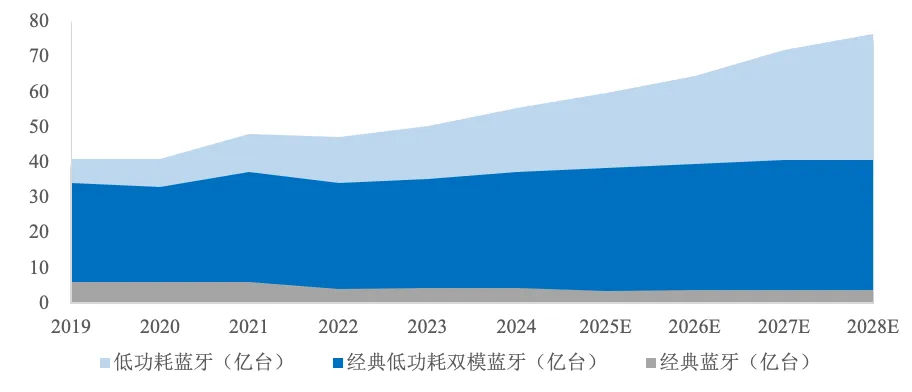

蓝牙是一类发展较为成熟的低功耗、短距离、跨设备无线通信技术,蓝牙1.0技术标准于1999年推出,至蓝牙6.0技术标准于2024年推出经历十余次版本迭代。其中,2010年蓝牙4.0推出之前的协议版本通常被行业认为属于经典蓝牙协议,蓝牙4.0及之后的版本属于低功耗蓝牙协议。从所支持协议的角度,蓝牙SoC芯片可分为低功耗蓝牙芯片、经典蓝牙芯片和双模蓝牙芯片三类。根据国际蓝牙技术联盟统计,当前市场上的蓝牙设备主要采用双模蓝牙和低功耗蓝牙模式(占比合计在90%以上),其中采用低功耗蓝牙模式的设备数量快速增长。

2019-2028年各模式技术下全球蓝牙设备年度总出货量

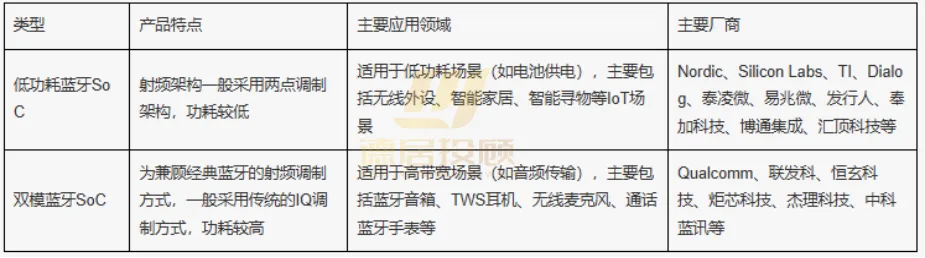

低功耗蓝牙与双模蓝牙的产品特点、主要应用领域及主要厂商存在较大差异,具体如下:

低功耗蓝牙芯片在物联网消费电子领域占据了重要的市场地位,并凭借低功耗、低延迟、多连接等技术优势,逐步拓展到对功能和性能要求更为严苛的工控、医疗等领域,其市场应用范围越来越广泛。在这些领域,国际厂商布局较早,占据全球主要市场份额,而国内厂商依靠电子产业链优势正逐步崛起。根据2024年低功耗蓝牙产品认证数量统计结果,在全球范围内,低功耗蓝牙一线梯队的厂商排名为Nordic、Silicon Labs、泰凌微、TI、Dialog,总体上国际厂商份额较大。

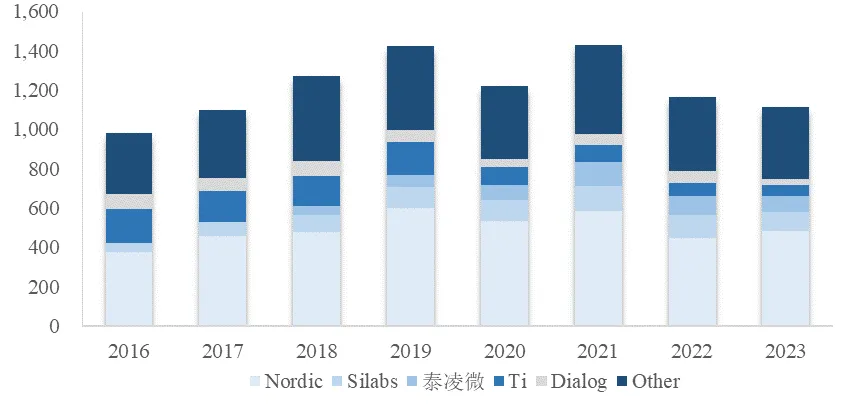

2016-2023年低功耗蓝牙终端产品认证数量(个)

数据来源:Nordic、DNB Markets/FCC

根据国际蓝牙技术联盟统计数据,2024年全球低功耗蓝牙设备出货量约为18亿台,由于单台蓝牙设备一般搭载单颗射频蓝牙类SoC芯片,结合公司2024年低功耗蓝牙类SoC芯片出货量0.98亿颗,测算得到公司2024年低功耗蓝牙物联网无线连接芯片领域的全球市场份额约为5.4%。根据Prime Report统计,2024年度全球低功耗蓝牙SoC的市场规模为27亿美元,测算得到公司2024年度低功耗蓝牙物联网无线连接芯片领域的全球市场份额为0.62%,公司为该领域的主要国产厂商之一。

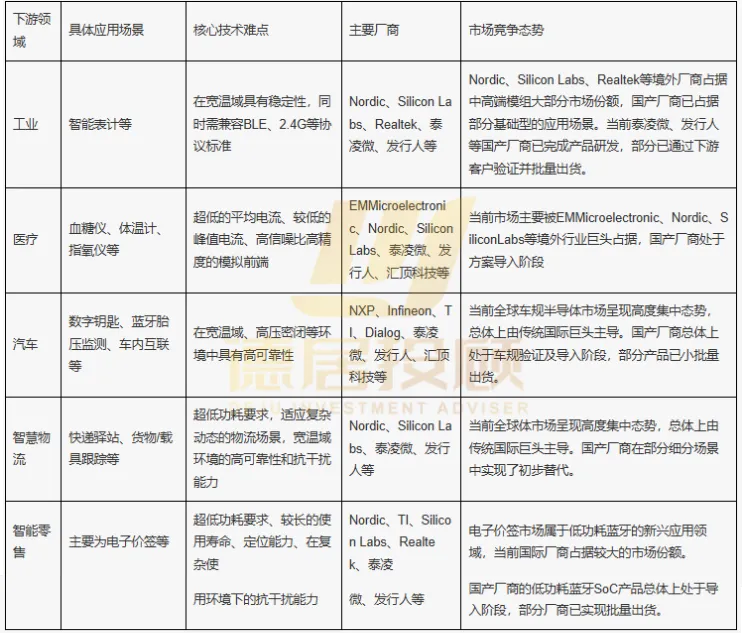

从下游应用领域看,当前面向消费类市场,国内的低功耗蓝牙SoC厂商已经占有了一定的市场份额,但在工业、医疗、汽车等专业类市场,国际厂商仍保有较大的市场份额,具体如下:

消费类市场下游应用领域广泛,主要涉及无线键鼠、蓝牙语音遥控器、寻物器、个人护理、智能门锁、智能家居等应用,其出货量占低功耗蓝牙SoC的整体市场的比例较高。

根据公开资料,参与该领域的主要厂商包括Nordic、TI、Silicon Labs、Dialog泰凌微、发行人、易兆微、奉加科技、汇顶科技、博通集成等。当前,消费类市场已经实现了初步国产替代,针对大部分对价格敏感的应用场景,下游厂商已经广泛采用国产厂商的产品,但面对高端应用场景国产厂商的市场占有率仍有待提高。例如,在无线键鼠应用领域,高端品牌(如罗技、雷蛇、雷柏等)的竞技类产品依然以Nordic的产品为主,但在办公类产品中已经批量使用国产厂商的产品。

工业、医疗、汽车、智慧物流、智能零售等专业市场亦是低功耗蓝牙SoC的重要应用领域。其应用特点决定了下游厂商对供应商的技术水平及产品稳定性要求较高,因此该领域仍主要被拥有较长经营历史、较强品牌声誉的国际厂商主导,主要包括Nordic、Silicon Labs、Realtek、EM Microelectronic、NXP、Infineon、TI、Dialog等。而国产厂商的市场占有率较低,目前总体上处于前期导入阶段。具体情况如下:

2.4G私有协议产品是一种根据用户特定需求开发设计工作在2.4GHz频段的私有协议芯片产品。此类芯片不需要满足通用标准协议的互联互通性,主要用于单品控制要求高、对性能有特殊优化、对成本较敏感的领域,例如无线外设、智能家居、无线玩具、智能零售等领域。

但由于2.4G私有协议类SoC芯片具有高度定制化的技术特点,各家公司之间差异较大,因此目前公开市场对于该类芯片产品的市场数据没有进行相关统计。基于下游物联设备出货量,发行人估计市场规模在数十亿人民币元。根据公开资料,提供2.4G私有协议类SoC芯片的芯片原厂主要包括Silicon Labs、Nordic、泰凌微、发行人、博通集成等,发行人是该领域的全球主要厂商之一。

(二)结合前述情况说明发行人射频SoC产品的行业竞争力,竞争优劣势及行业地位

射频SoC领域由于通信协议各异、下游应用领域广泛,因此产品类型众多,各厂商的布局重点亦各有侧重。从全球市场看,当前传统国际厂商仍占据较大的市场占有率,但与此同时国产厂商的行业竞争力正快速提升。结合各厂商在中国境内地区开展窄带低功耗局域网射频SoC类业务的营业收入数据,国产厂商与境外行业传统龙头相比仍存在一定差距;在国产厂商中,根据公开信息,发行人的境内收入规模仅次于泰凌微,具体情况如下:

(1)产品性能优异:发行人低功耗蓝牙代表性产品核心技术指标与同行业可比公司Nordic相比,在最大发射功率、接收灵敏度、峰值工作能耗等方面均存在显著优势,具体可参见招股说明书之“第五节业务与技术”之“三、发行人所处行业地位及市场竞争情况”之“(三)公司与同行业可比公司在经营情况、市场地位、技术实力、衡量核心竞争力的关键业务数据、指标等方面的比较情况”;

(2)与射频前端业务存在较强的协同效应:(i)在技术方面,射频前端与射频SoC芯片产品线通过共享芯片设计IP、封装与系统仿真工具,产品研发效率、性能和品质得以提高;同时,通过复用射频前端团队研发的高性能PA或LNA,可以显著提高射频SoC收发设备的链路预算。与射频前端业务的技术协同很好地助力了射频SoC业务部门加强低功耗、小型化、高功率设计能力;(ii)在供应链方面,由于射频前端业务的采购量较大,因此使得发行人在面对晶圆厂、封装厂等供应商时具备了较强的议价能力;(iii)在市场层面,射频SoC业务的客户与射频前端业务客户有所重叠,如小米、荣耀、vivo等均为发行人两块业务的客户。

但与此同时,公司也存在协议覆盖及产品布局需进一步完善、品牌影响力相对偏弱、境外市场拓展较为缓慢等竞争劣势,在上述方面与国外传统厂商及国内头部企业对比仍存在一定不足。

综上,射频SoC领域由于通信协议各异、下游应用领域广泛,因此产品类型众多,各厂商的布局重点亦各有侧重。在主营低功耗蓝牙SoC及2.4G SoC的厂家中,国产厂商已经取得了长足的发展,但与国际厂商相比在下游客户覆盖、产品矩阵丰富度等方面仍存在一定距离;在国产厂商中,凭借着优异的产品性能和与射频前端业务较强的协同效应,发行人具有较强的产品及研发竞争力,收入规模位居行业前列。

【市值灯塔-政法研究】上线啦!

德居投顾旗下市值管理实践经验交流平台,公司是一家专注于可投性研究,以为客户挖掘价值,提升估值为突出核心能力的咨询服务公司。首创”链式机构研究法“的市值管理方案,实现企业与买方的深度契合,从而实现企业市值与价值的共振。

点击下方卡片或图片即可到达市值灯塔和了解政法研究全流程!

声明:本公众号致力于好文推送,本篇文章(含图)不涉及任何商业合作,版权归属原作者所有!我们对文中观点保持中立,分享不代表本平台观点,所发文章仅供参考交流,请勿依照本订阅号中的信息自行进行投资操作,若不当使用相关信息造成任何直接或间接损失,需自行承担全部责任。如果您认为我们侵犯了您的权益,请联系我们,我们将第一时间进行核实删除!

德居合作案例

你还在看吗?

夜雨聆风

夜雨聆风