夜雨聆风

夜雨聆风

App Store 即将推出“分期支付+年度承诺”模式,开发者如何应对?

Apple 近期在测试环境中展示了一项全新的订阅计费选项:允许用户以按月分期的形式购买年订阅,但要求用户必须签署一份为期 12 个月的支付承诺。简单来说,如果你的应用提供每年 30 美元的订阅服务,你现在可以提供一个每月 2.50 美元的计划,但用户必须承诺连续支付 12 个月。

这一机制(预计将在 iOS 26.5 中正式上线)彻底打破了以往年费必须一次性预付和月费必须随时可取消的二元对立,为移动 App 的变现漏斗引入了全新的复杂度。

一、核心逻辑:年费价格,按月分摊

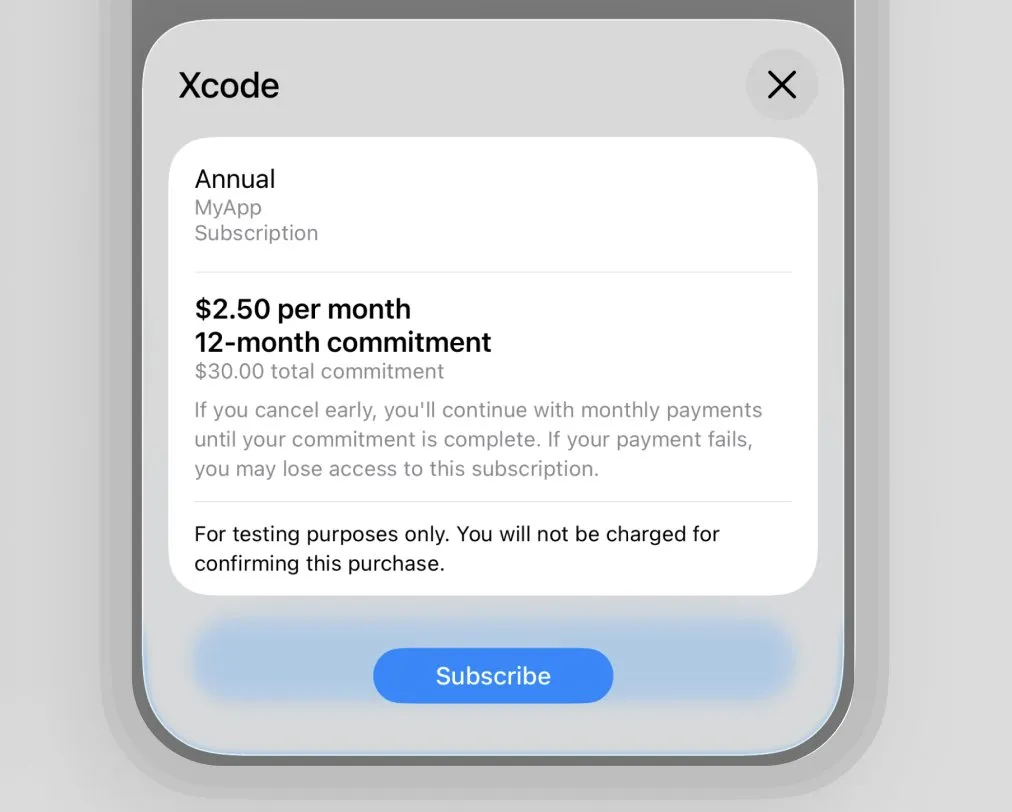

根据曝光的截图(如上图),这种新模式的核心在于合同约束:

-

案例:假设你的应用年费是 $30.00。原本用户需要一次性支付,但现在你可以提供一个每月支付 $2.50的选项。 -

约束力:这不是普通的月度订阅。用户在签约时,实际上是签署了一份 12 个月的支付契约。 -

取消机制:即使客户在第 6 个月从系统设置中点击了取消,苹果仍会继续按月扣除剩余 6 个月的费用,直到 12 个月的承诺履行完毕。除非银行卡被冻结或交易失败,否则该扣费不会停止。 -

目标:降低那些不愿一次性支付大笔款项(Sticker Shock)的用户的入门门槛。

二、开发者们的担忧:是转化红利还是客服噩梦?

这一方案在开发者社区引发了极其激烈的讨论。支持者看重其对转化的拉动,而反对者则担忧其带来的售后风险。

1. 降低门槛与Klarna 效应

对于高客单价的 App(如 $100/年以上的产品),一次性支付对用户是巨大的心理压力。参考电商领域的分期支付(BNPL)趋势,即使是 $15 的小额商品,使用分期付款的比例也能达到 20%。这种模式能显著提升年费计划的吸引力,让用户在感知上觉得变便宜了。

2. 用户情绪与坏账风险

许多开发者对中途想走却停不了扣费表示极度担忧:

-

投诉风险:虽然界面标注了 12-month commitment,但用户极少仔细阅读细则。当他们在半年后尝试取消却发现仍被扣费时,愤怒的差评和退款申诉将接踵而至。 -

逃单漏洞:如果用户用了 6 个月想取消,麻烦就来了。虽然苹果在系统层面要求继续扣费,但如果用户通过银行端冻结银行卡、使用余额不足的虚拟卡,苹果将如何处理这些未付款项?羊毛党极有可能利用虚拟卡或空卡进行注册。他们以年费级别的折扣价享用了一个月服务,随后通过冻结银行卡或注销虚拟卡来强行中止承诺。对于小团队来说,追踪这类扣费失败的成本极高,极易变成“白嫖”重灾区。

3. 对普通月费计划的挤压

如果分期版年费的月供远低于普通月费计划,那么普通计划的意义何在?承诺版虽然总价便宜,但牺牲了灵活性;而普通月费随时可以取消且下个周期不再扣费。这种复杂性可能会让用户感到困惑甚至愤怒。如果分期后的月价(例如 $2.50)远低于现有的纯月度计划(例如 $7.99),那么高价的纯月度计划将失去存在意义。开发者需要重新精算定价矩阵,避免自家的产品线产生恶性竞争。

4. 潜在的薅羊毛行为

如果分期月供比标准月费便宜,用户完全可以签约后只用一个月,然后通过银行端强行断供,从而以极低的价格享受原本昂贵的服务。

三、落地建议:什么场景适合这种承诺模式?

并不是所有应用都应该无脑上线这一功能。以下是给开发者的几点专业建议:

-

根据价格定决策:如果你的年费在 $30 以下,每月分期的金额太小(如 $2.50),这种模式带来的坏账风险可能远大于收益,建议维持一次性预付。但如果你的年费超过 $100,这种分期模式将是极佳的转化利器。 -

UI 端的诚实声明:虽然苹果会提供标准的订阅弹窗,但建议在 App 内部的付费墙(Paywall)上,用更醒目、更具道德感的文字解释 12 个月承诺的含义。明确告诉用户中途取消仍会扣费,虽然会流失一部分用户,但能有效保护你的账号信誉和评分。 -

现金流测算:请注意,这种模式下开发者的现金流也是按月回笼的,而非年费的一次性入账。如果你急需资金进行广告投放,传统的一笔过年费依然是更好的选择。

四、总结与展望

苹果此举显然是在试图寻找年订阅和月订阅之间的第三条道路。

给开发者的建议:

-

量力而行:在正式测试前,先评估你的目标受众对价格的敏感度。 -

策略分层:考虑将此功能仅开放给高价值、高成本的年费方案。 -

关注客诉:这种模式在初期极易引发用户关于无法取消的差评,需要在付费墙上做极其透明的解释。

1.《ASA 广告实战进阶班》:没有任何理论空谈的

这种先上车后补票的合约制订阅,究竟会成为独立开发者的新武器,还是会演变成一场坏账噩梦?我们拭目以待。