AI+保险落地实施系列连载之三:保险公司为何必须放弃“自研一切”?

在传统软件时代,许多大型企业,尤其是金融、电信等关键行业,曾长期奉行“大而全”的自研策略。从核心业务系统到办公自动化,无不追求自主可控,形成了庞大的内部IT团队和复杂的自研软件体系。

然而,AI技术的爆炸式发展彻底改变了游戏规则。技术栈的复杂性、迭代速度的指数级增长、人才资源的极度稀缺,使得任何一家企业,无论规模多大,都不可能、也不应该试图完全自研所有AI能力。

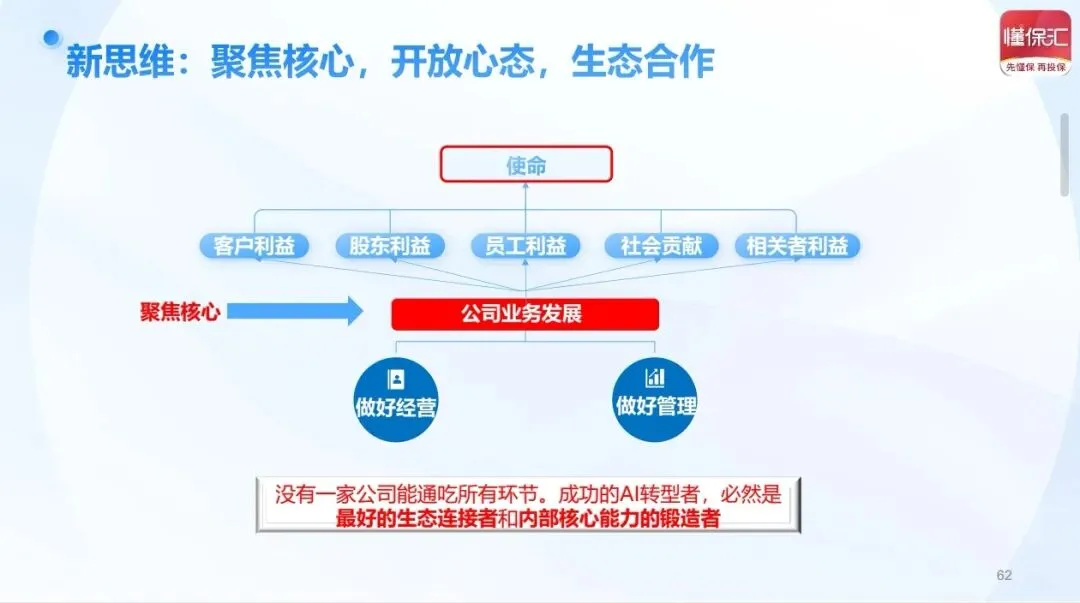

在AI时代,竞争的核心已从“技术独占”转向“生态整合与场景落地能力”。企业的核心任务不再是重复“造轮子”,而是成为最优秀的“赛车组装师”和“赛道驾驶员”。

回顾过去,软件时代的“大而全”自研模式虽然有其历史合理性(追求可控、安全),但也留下了沉重的教训和遗产。

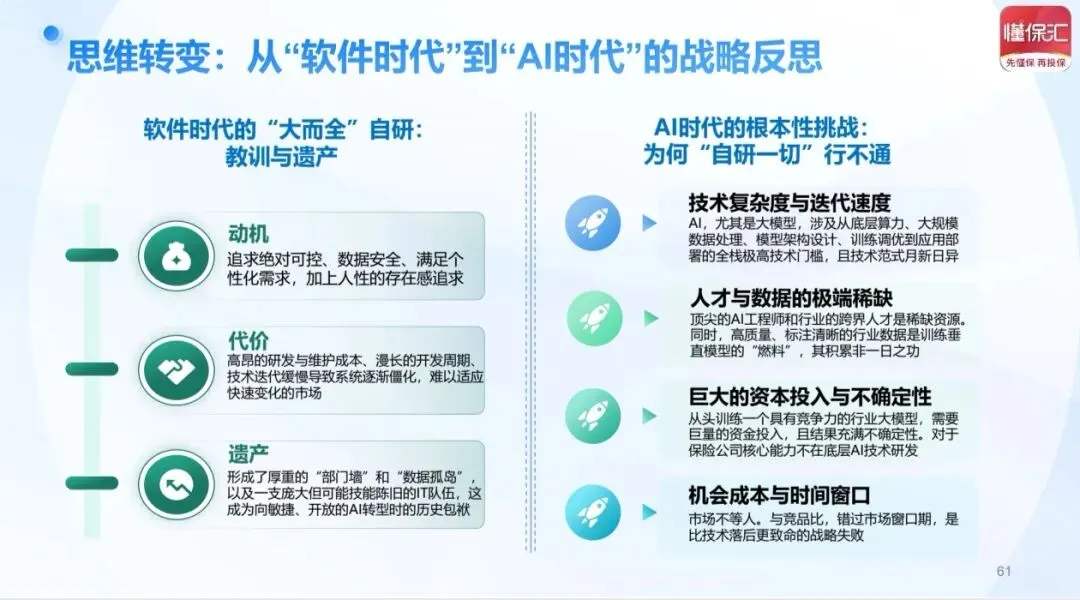

当时,企业往往出于以下动机:追求绝对可控、数据安全、满足个性化需求,加上人性的存在感追求。但付出的代价是巨大的:高昂的研发与维护成本、漫长的开发周期、技术迭代缓慢导致系统逐渐僵化,难以适应快速变化的市场。

这种模式最终形成了一份沉重的“遗产”:厚重的“部门墙”和“数据孤岛”,以及一支庞大但可能技能陈旧的IT队伍。这些历史包袱,恰恰成为了今天向敏捷、开放的AI转型时的最大阻力。

进入AI时代,特别是大模型时代,旧路径面临根本性挑战,试图“自研一切”不仅不经济,更可能危及生存。

首先是技术与人才门槛的极端性。AI,尤其是大模型,涉及从底层算力、大规模数据处理、模型架构设计、训练调优到应用部署的全栈极高技术门槛,且技术范式日新月异。顶尖的AI工程师和行业的跨界人才是稀缺资源,同时,高质量、标注清晰的行业数据是训练垂直模型的“燃料”,其积累非一日之功。

其次是巨大的资本投入与不确定性。从头训练一个具有竞争力的行业大模型,需要巨量的资金投入,且结果充满不确定性。对于保险公司而言,核心能力并不在于底层AI技术研发。

最后,也是最致命的,是机会成本与时间窗口。市场不等人。与竞品比,错过市场窗口期,是比技术落后更致命的战略失败。

因此,结论很清晰:在AI时代,没有一家公司能通吃所有环节。成功的AI转型者,必然是最好的生态连接者和内部核心能力的锻造者。

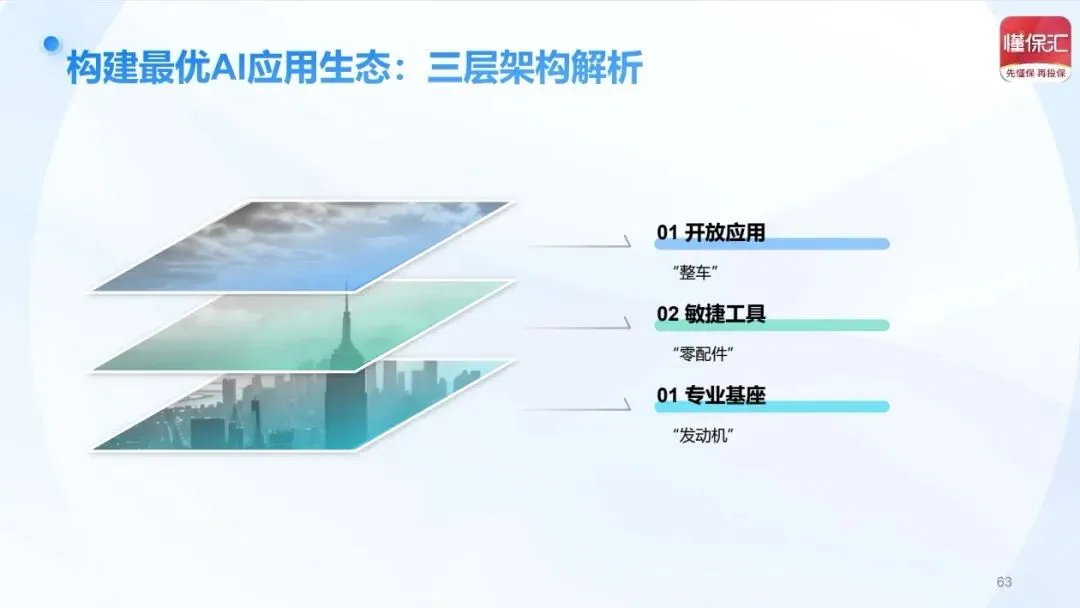

既然自研之路行不通,正确的路径是什么?答案是:构建“三层生态架构”,通过开放合作快速获取最优AI能力。

这是所有智能应用的底层能力源泉,决定了整个系统智能水平的上限。其核心要求是深度行业化、高可靠性、可控可解释,精通各家保险条款和保险专业知识。对于这层,生态合作是明智的选择,这避免了从零训练的天文数字成本和失败风险。例如,引入像“白泽”这样的保险专业大模型作为基座,可为企业提供稳定、可靠、专业的AI大脑。

第二层:应用层(C/A/B端平台)——成型的“整车”

这是直接面向最终用户(客户C、代理人A、内部员工B)提供完整业务功能的平台化产品,如智能保险顾问机器人、智能展业平台、智能经营管理平台等。市场上已有非常成熟、经过大量业务验证的标准化解决方案。对于这层,应采取“评估-集成-定制”策略,优先考虑采购或订阅成熟方案,通过API快速集成,实现“开箱即用”。

但必须强调的是,应用层必须坚定地走在“AI+”的方向上。这对传统寿险管理者提出了极高的要求:他们必须具备扎实的跨界知识和经验。传统保险管理者往往深谙线下运营,但如果缺乏对互联网产品逻辑、数据驱动运营以及人机协同的跨界认知,极易陷入“用新工具走老路”的陷阱。没有跨界经验的话,管理者只能把一些零散的所谓“点子”想象成创新——比如给代理人加个AI话术工具,或给客服接个机器人。这些“点子式创新”仍停留在局部优化的“+AI”层面,数据不通、流程割裂,难以实现真正的体系化创新。

真正的“AI+”体系化创新,要求管理者能够全局重构客户旅程与展业模式,构建如“无人机展业”般前后端贯通、人机协同的全新业务架构。只有具备跨界视野,管理者才能深刻理解技术边界与业务痛点的交汇处,将成熟的AI能力转化为颠覆性的生产力引擎,让应用层的平台真正成为驱动业务增长的“新汽车”,而非在旧马车上拼凑的“发动机”。

第三层:工具层(垂直智能体)——灵活的“功能组件”

这是解决特定、碎片化业务场景需求的轻型AI能力单元,如自动生成产品对比表的智能体、一键生成朋友圈海报的营销素材工具等。低代码/无代码开发是主流。鼓励业务人员使用低代码平台,自主、快速地搭建解决日常工作痛点的智能体,实现AI能力的平民化和场景化。

这三层架构,如同汽车制造:企业无需自研发动机(基座层),也无需亲手打造每一个零配件(工具层),而是专注于组装成型的“整车”(应用层),并围绕自身独特场景进行优化,从而快速形成战斗力。

世界上最成功的科技公司,几乎没有一家是“所有技术都自研”的。苹果公司以极强的整合能力著称——它的芯片设计外包给台积电制造,应用生态来自全球开发者。苹果自己专注于硬件+软件+服务的紧密整合体验,以及极强的品牌和用户关系管理。

对标保险行业,险企的核心竞争力,应该聚焦于“如何把最优秀的AI能力,整合到自己的保险业务场景中,为客户和代理人创造独特价值”,而不是“如何自己训练出一个大模型”。

-

生态伙伴识别与选择能力:能够准确判断哪些AI能力值得引入,哪些伙伴具备真正的实力。

-

集成与定制能力:把外部AI产品有效集成到自己的业务系统中,并根据自身业务特点进行必要的定制。

-

应用创新能力:谁能更有创意地将AI应用于业务场景,谁的竞争优势就更大。

-

价值管理能力:建立指标体系和评估机制,有效评估和管理AI产生的业务价值。

同时,必须牢记,数据资产是险企独特的竞争护城河。自身积累的业务数据和客户数据,是任何外部AI公司都无法拥有的。引入外部能力,融入自身数据,方能创造不可复制的业务价值。

观察那些在AI时代生态合作中做得最成功的企业,有一个共同的文化特征:它们的领导者具有强烈的“协同信念”——相信与合适的伙伴合作,能够创造出自己单独无法创造的价值。

这种信念,与传统的“控制文化”——“最好所有重要的东西都在我手里控制”——是根本对立的。

控制文化有其历史合理性,但在AI时代,技术的快速迭代意味着“自己控制”的代价是“永远落后于最新技术”。

从“控制”到“协同”的文化转变,是生态思维能否落地的根本前提。这个转变,要从CEO和核心高管层开始。如果领导层自己还没有完成这个转变,再多的战略宣言和IT预算,都无法真正推动开放生态的建立。

-

坚定开放方向:放弃“自研一切”的执念,拥抱“生态合作”。

-

构建三层架构:引入专业大模型基座,集成成熟应用平台,激发全员利用低代码工具创造场景智能体。

-

重塑核心能力:聚焦业务创新、场景落地与生态整合,让AI技术与自身独特的数据资产深度融合。

夜雨聆风

夜雨聆风