AI capex的反身性:我们离真相时刻还有多远

下周三(4月29日)是这场资本战争的关键节点。

Microsoft、Alphabet、Meta、Amazon将在同一天发布2026年Q1财报,同一天美联储公布利率决议。市场关心的不是季度收入,而是capex指引。任何一家在这天下调2026年或2027年的资本开支预期,都将瞬间触发整条AI产业链的重定价。反之,如果继续上修,这场反身性游戏也许将再次延长。

桥水估算2026年Big Tech的AI投资将达到6500亿美元,比2025年的4100亿增长59%。Amazon指引2026年capex 2000亿美元;Alphabet 1750-1850亿,几乎是2025年实际数字的两倍;Meta 1150-1350亿;Microsoft仅Q2单季就花了375亿,同比增长66%。

但是更刺骨的是另一面,有投行估算,按Meta指引中位数,其2026年自由现金流可能比2025年下降近90%;Amazon的自由现金流可能由正转负。超大规模厂商(hyperscaler,即云计算与AI基础设施巨头)的12个月前瞻自由现金流已跌破2022年周期低点。

而OpenAI的估值更凸显夸张。2023年4月280亿、2024年10月1570亿、2025年3月3000亿、2025年10月5000亿,到2026年4月:8520亿美元,三年涨30倍。OpenAI同时承诺在未来八年投入1.4万亿美元用于AI基础设施,而它2025年的营收只有200亿。

如果用反身性(reflexivity)的框架,把这场资本战争的拆开看。这是一篇关于”裂缝在哪里”的文章。

一、反身性闭环

当前的AI capex循环,大致是这样一个反馈回路:

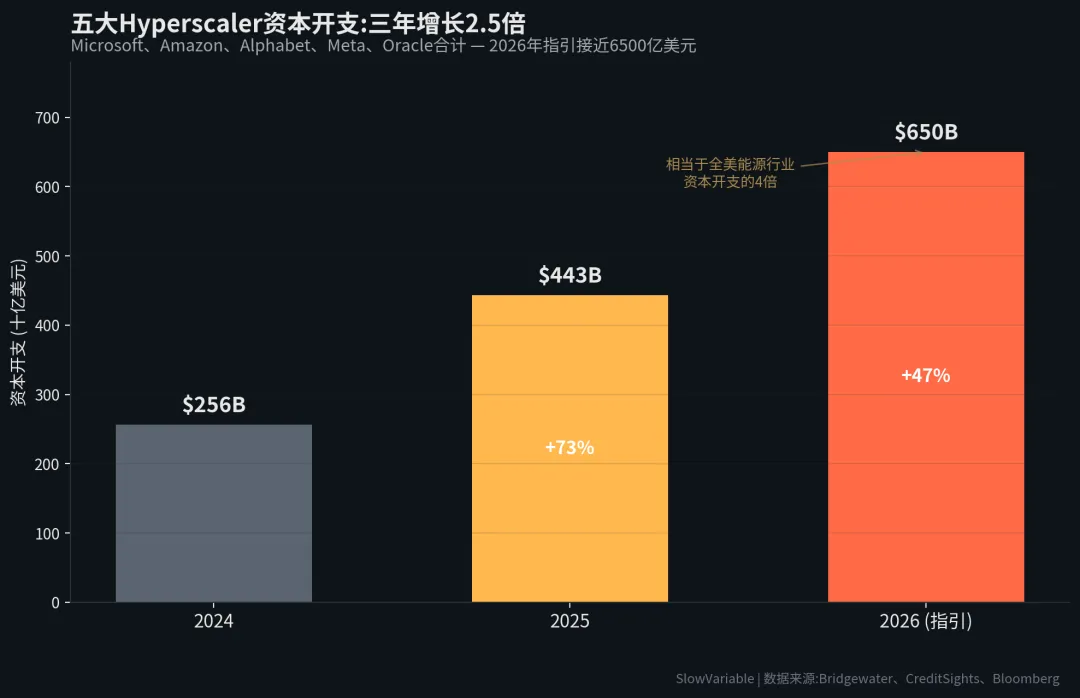

预期,AI将带来生产力革命,算力供给长期短缺;资本涌入,二级市场推高Mag7和半导体,信用市场承接私募信贷与ABS债券,一级市场估值拉升;capex落地,2024年hyperscaler capex约2400亿,2025年约4500亿,2026年指引近7500亿;算力供给扩张,GPU出货、数据中心电力签约、HBM内存产能锁定;下游产生收入,云收入、模型公司订阅、企业AI支出;收入验证预期:数据兑现→资本继续涌入→循环自我强化。

前五环都可以靠预期推动,只有第六环是硬约束:AI产生的真实收入,能否覆盖capex折旧加上资本成本。

这正是索罗斯反身性框架最经典的结构,参与者的偏见。对于AI产业来说就是:”AI将带来生产力革命”,通过影响资本流动,改变了它本应研究的对象。Mag7因为股价高,可以用高估值的股票和强大的发债能力加速capex;capex加速推动了真实的GPU、数据中心、电力产能;实物产能进一步坐实了”AI供给短缺”的叙事;叙事再推升股价。偏见正在塑造事实。

但是这不是泡沫,或者说有但不完全是。反身性的核心洞察就是:在闭环良性运行期,信念和事实是相互印证的。2024-2025年Mag7股价的上涨,伴随着真实的资本开支、真实的云收入、真实的基础设施落地。

直到某一天,链条在第六环断开。

二、何时、如何断开?

要判断第六环何时、如何断开,需要把”AI的回报率”拆成三层。

-

终端用户回报率:企业用户付钱订阅Copilot、Claude、ChatGPT,是否为自己创造了足以覆盖订阅支出的真实价值?如果证伪,将影响应用层公司收入。

-

模型公司回报率:OpenAI 2026年年化收入约250亿美元,Anthropic在4月突破300亿(15个月增长30倍),但OpenAI 2026年预计亏损140亿,且现金消耗预计从2026年170亿升至2028年470亿。两家公司都在赌”收入增长比烧钱快”。如果第一层崩塌,这一层立刻崩塌,它们的估值完全建立在指数增长假设上。

-

云厂商capex回报率:Mag7的几千亿capex,能否通过云收入(AWS、Google Cloud)+应用变现、广告效率提升收回。这一层反应最慢,capex合同和客户合同都预先签好,即使第一、第二层弱化,Mag7财务数据要半年到一年才反应。

因此结合上面三层:第一层弱化;6-12个月后反映到第二层融资受阻; 再6-12个月反应到第三层下调capex指引。

这意味,即使终端用户回报率已经在出问题,股价层面可能要18-24个月才完整定价。这也是反身性最反直觉的一面:滞后性让循环看起来比实际更稳健。

三、被忽视的脆弱环节:第二梯队云厂商

Mag7的资产负债表是相对强劲的,微软、Google的现金流足以消化capex,即使自由现金流下降也不至于崩盘。

但是第二梯队的所谓”新云”厂商和它们的融资结构更值得关注。

CoreWeave是典型样本:2025年capex 149亿美元,2026年指引300-350亿,翻倍还多。截至2025年底总借款213.7亿美元,大部分是用GPU作抵押的高息债。Q4单季利息支出3.88亿,同比增加1.6倍;Q4净亏损4.52亿。2026年1月,英伟达再投了20亿美元的战略投资。

但更值得注意的是:期限错配。债务期限:5-7年;GPU有效折旧周期:3-4年;客户合同期限:大部分2-3年,部分长期;

CoreWeave是在用5-7年期债务买3-4年就会过时的资产,承接2-3年的客户合同。这个错配在capex上升期完美运转,因为新合同不断签入、新债务不断发出,滚动前进就行。

但反身性反转,这种结构出问题的速度会非常快。Meta或OpenAI任何一家下调算力需求,二级市场GPU租金下跌,现金流预测下修;高收益债重定价,再融资成本飙升。这是结构性错配内生的脆弱性。

整个AI基础设施层在2026年至今,通过高收益债和私募信贷融资已超过180亿美元。这些债务的最终持有人是私募信贷基金(Blue Owl、Apollo、Blackstone)、保险公司、以及部分零售投资者。(关于私募信贷,可查看此篇:深度长文 | 私募信贷,正在走到聚光灯下)当反身性反转,损失最先出现在这一层,而不是Mag7的股价。

因此反身性反转最早暴露的环节,应该是第二梯队的债券定价、发行节奏和评级动态。

四、当前位置:我们在第几阶段

索罗斯把反身性周期分成八个阶段。简化套用:

第一到第三阶段(2022年底-2023年):ChatGPT发布、趋势识别;

第四阶段(2024-2025上半年):信念强化。Mag7反复创新高,英伟达市值破3万亿,所有看空者被打脸;

第五阶段(2025下半年至今):信念和现实之间出现第一道缝隙。capex占收入比突破历史,Oracle 86%、Meta 54%、Microsoft 47%、Alphabet 46%。自由现金流快速下降。Mag7内部开始分化(Microsoft是唯一2026年自由现金流仍在增长的hyperscaler)

第六阶段(尚未到达):”真相时刻”,能让市场从”信念被验证”切换到”现实戳破信念”的事件

当前应该在第五阶段的中段到后段。从以下几个方面:

第一,capex强度逼近历史极限。1999-2000年互联网泡沫顶峰科技业capex占GDP达4.4%,今天约3.5%-4%,在这个维度上,接近1999年。

第二,融资压力开始显现。Amazon 2026年自由现金流可能转负、Meta下降90%。hyperscaler已进入”靠发债融capex”模式,这是1999年电信业崩盘前走过的路。

第三,信念仍在被验证。Mag7股价没崩、capex指引还在上修、新云厂商还能拿到投资级评级。这是第五阶段的典型特征,基本面已弱化,但叙事惯性还在推进。

底层技术趋势是真实的。1999年很多互联网公司没有商业模式,今天Anthropic 15个月30倍增长是真实签下的企业合同。从反身性框架看,底层趋势越真实,第五阶段持续得越久。

Mag7是赚钱企业。Microsoft、Google、Meta的现金流足以消化capex,这不是生存性融资。

这两点合起来意味着:第五阶段可能比看空者预期的长得多。但也正因如此,它一旦真的翻转,幅度会比看多者想象的大得多。

五、催化剂清单

叙事和催化剂的区别,是反身性使用者最重要的判断。叙事是故事,催化剂是强迫所有人重新定价的事件。当下关于AI泡沫,我们有大量叙事,但没有真正的催化剂。而真正的催化剂诸如:Mag7任一家下调2026或2027capx指引;新云/AI基础设施债券发行失败/票息上调/评级下调;二级GPU租金同比转负(算力供给即将过剩)、OpenAI/Anthropic下一轮估值停滞或下修、主要企业客户公开下调AI预算。

目前最关键的时点还是下周三。Microsoft、Alphabet、Meta、Amazon同日财报+美联储利率决议。

还有一个比财报指引更间接但可能更重要的指标:OpenAI的二级市场估值动向。1月软银以8520亿美元估值领投后,二级市场出现了少量打折交易,这是一级市场叙事开始降温的最早信号。

六、一个诚实的反例

我必须留一个反例,否则这篇文章会滑向另一种确定性,”反身性一定会反转”,而这恰恰是反身性框架自己反对的。

如果底层AI技术持续兑现,通用人工智能(AGI)路径打开、AI智能体真的替代部分白领工作、推理效率每年提升十倍,那么今天的过度预期,就不再是过度预期。这种情境下,第五阶段不会进入第六阶段。循环会继续。1990年代末互联网最终就是这条路:Amazon、Google、Microsoft的收入真的兑现了当年信念,只是中间经过了2000年的清洗。

所以反身性反转不是必然,它只在一种特定情境下发生:信念跑得比现实更快,且现实无法追上。今天没人知道现实能不能追上。GPT-6、GPT-7能做到什么程度;AI agent能替代多少工种;推理成本还能降多少;这些是真正的外生变量。

这也解释了为什么反身性框架在操作上指向凸性产品(主要是远月期权),而不是方向性做空。远月深度虚值看跌期权、VIX看涨价差这些工具的价值在于:它们让你在”反身性可能翻转,也可能不翻转”的不确定中,仍能受益于任何一种结果。最大亏损可控,最大收益不对称。今天远月期权的隐含波动率处在低位,保护成本相对便宜,这种保护不是用来”做空”的,它是把”等待”这件事的成本变得可承受。

七、结语

如果Mag7继续上修指引,反身性的第五阶段将延长,但这不能证明AI不是泡沫,只能证明叙事的惯性还没耗尽。如果有哪一家下调指引,市场会震荡,但也不能证明AI崩了,可能只是单家公司的执行问题。

真相永远是在事后被确认。在事件发生的当下,我们看到的只是一个又一个越来越大的capex指引、一轮又一轮抬估值的融资、一家又一家在财报电话会上重申”长期信心”的CEO。

反身性使用者不是预言家。反身性框架给你的是”裂缝在哪里”的地图。

几个催化剂:hyperscaler下调capex、新云/AI基础设施债券债券异常、OpenAI估值停滞、二级GPU租金崩盘,它们可能下周发生、可能明年发生、也可能永远不发生。观察者的工作,不是预测它们,而是在它们出现的第一个交易日,比其他人早两小时意识到“叙事已经升级成催化剂“。

本文不构成投资建议。数据截至2026年4月25日。

夜雨聆风

夜雨聆风