夜雨聆风

夜雨聆风

服务案例 | AI赋能智慧法务:法立正如何助力茂名债权方追回80%欠款?#法立正#立正#法小宝

点击“法立正法律服务”,即可关注

点击“法立正App”,即可关注

法立正介绍

客户背景

债权人:陈**(以下简称“债权方”)债务人: 王**(以下简称“债务方”)

案件金额: 100,000元人民币

纠纷性质: 商业货款拖欠

债权方在茂名当地经营一家建材门店,与债务方有长期的业务往来。2025年下半年至2026年初,债务方累计赊购了价值10万元的建材,却以“甲方未结款”“资金周转困难”为由,迟迟不支付债权方的货款。

对于像债权方这样的中小微企业主来说,10万元不是小数目,足以支付几个月的店租和员工工资。债权方曾多次自行催收,甚至尝试过找传统律所咨询,但因担心“起诉成本高、回款慢”而犹豫不决。

痛点分析:

1.证据链完整但缺乏威慑力:债权方有对账单和微信聊天记录,但债务方已读不回或敷衍了事。

2.时间成本敏感:债权方急需资金周转,无法承受长达半年的诉讼周期。

3.关系破裂:双方已无信任基础,需第三方强力介入。

服务过程

签约时间:2026年3月12日核心策略: 大数据风控施压 + 智能化非诉谈判

1. 秒级响应与数字化建档

3月12日,债权方通过法立正平台完成签约。不同于传统律所的“预约-面谈”模式,法立正利用AI智能立案系统,在债权方上传合同、送货单、聊天记录后的10分钟内,自动完成了证据链的清洗、OCR识别与法律关系定性。

随即,专属服务群建立。群内不仅有资深法务专员,还接入了法立正的“AI法务助理”,实现7×24小时的智能响应。

2. AI画像分析与“无函施压”

在传统模式下,此时应发出函件进行施压。但债务方名下有正在运营的车辆与银行流水,且其主要痛点在于“征信”与“经营声誉”。

策略调整:暂不发函(避免激化矛盾导致对方彻底失联),转而使用法立正的“智能催收系统”。

·第一步:利用AI机器人,给出初步的建议,向债务方发送具有法律效力的电子催款通知,明确告知违约后果及将被录入“法立正失信预警系统”的风险。

·第二步(人工介入):法务专员根据AI生成的“债务人心理画像”(分析其过往还款习惯、活跃时间段),在债务方最可能出现资金流动的时间点(通常为周末或晚间)进行精准电话沟通。

3. 博弈与谈判:科技背后的温度

沟通并非一帆风顺。债务方试图以“质量问题”(无实质证据)为由拒付尾款。此时,法立正的“类案大数据库”发挥了关键作用。法务人员调取了茂名地区近3年类似买卖合同纠纷的判决文书,通过AI一键生成《法律风险告知书》,用数据告诉债务方:“如果诉讼,你不仅要还本金,还要承担利息、诉讼费,且败诉率高达98%,并将被限制高消费。”

这种基于大数据的“理性威慑”,比单纯的情绪化催收更具杀伤力。

服务结果

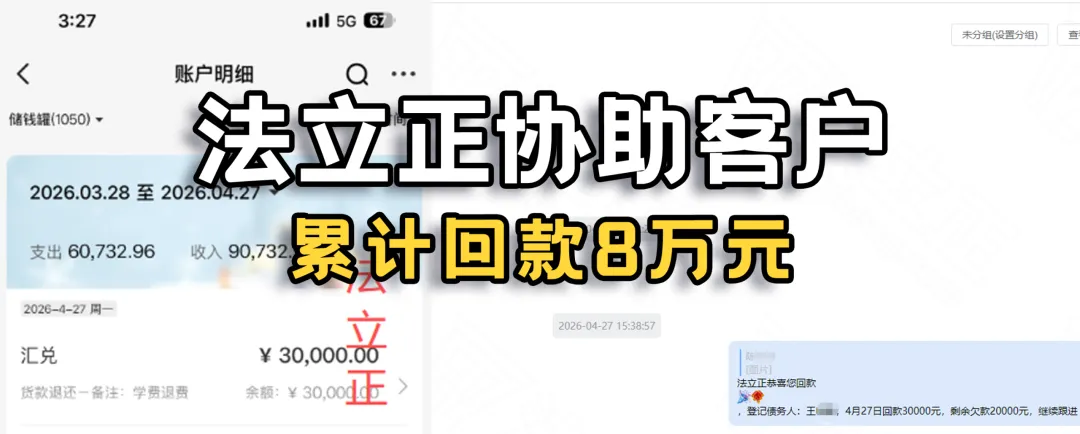

还款时间: 2026年4月27日(签约后第46天)本次回款: 30,000元累计回款: 80,000元回款率: 80%剩余处理: 剩余20,000元,系统持续跟进

1. 阶段性成果

在法立正“AI预警+人工谈判”的组合拳下,债务方的心理防线被突破。4月27日,债务方主动将30,000元转入债权方指定账户,并承诺剩余款项将尽快结清。截至发稿,债权方已累计收到回款80,000元,占总欠款金额的80%。

2. 剩余欠款的“智能托管”

针对最后剩余的20,000元,债权方表示:“剩下的零头我不担心了,因为法立正还在盯着他。”法立正并未因大额款项到账而停止服务,而是将该笔债务转入“贷后智能管家”模块。系统会自动监测债务方的经营状况,若出现再次逾期,将自动升级催收等级。

来源 | 法立正真实案例

注 | 本文为法立正真实客户案例,未经允许不可使用

欢迎分享到朋友圈

有法律问题就找法立正